股指期货 合约 分类(股指期货合约包括)

2023年07月09日 05:47

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

股指期货的移仓换月是套期保值过程中非常重要的一环,本文分析了2010年4月16日至2018年8月17日,沪深300股指期货当月合约和次月合约在临近交割前的市场表现,找出了股指期货移仓换月的时间特点以及股指期货移仓换月过程中次月合约和当月合约价差变化的特点,最后基于上述特点提出交易策略。

A时间特点

股指期货的移仓换月是套期保值过程中非常重要的一环,根据我国股指期货合约的交易规则,每个月的第三个周五是当月合约的交割结算日,即最后交易日。从股指期货上市以来的运行情况看,在当月连续、下月连续、下季连续和隔季连续四份合约中,当月合约的成交量和持仓量是最大的,通常我们称之为主力合约。在每个月临近交割日的前几天,由于主力合约即将到期,投资者会把所持有的头寸转移到新的主力合约(通常是次月合约)上,这种现象称为主力合约的移仓换月。

股指期货移仓换月期间,投资者要在临近交割日前将当月合约的头寸平仓,同时在次月合约上建立新的头寸。由于新老头寸的数量和方向不变,因此在此过程中,次月合约的成交量和持仓量会逐渐增加。因为持仓量的增加更能真实地反映投资者移仓换月的意图,而成交量的增加有可能是日内交易导致,所以,本文主要以持仓量的变化来衡量移仓行为。

我们首先统计了IF1005—IF1808共100个合约,每个合约统计最后三周(即包括交割日的最后15个交易日)的日持仓量数据。我们把交割日定义为T,则交割前一交易日为T-1,以此类推,交割日前第14个交易日为T-14。

我们认为,在移仓过程中,当月合约持仓量与次月合约持仓量的比值(下称持仓比)会出现明显下降,并且当次月合约持仓量大于当月合约持仓量时,说明次月合约已经成为新的主力合约。因此,我们把持仓比显著下降的时间点作为股指期货投资者移仓的起始点,把次月合约持仓量大于当月合约持仓量的时间点作为股指期货投资者移仓结束的标志。

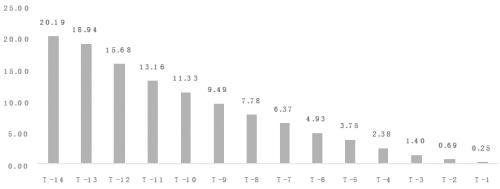

于是,我们计算了每个合约最后15个交易日内,当月合约和次月合约日持仓量之比,并且对数据取算数平均值,得到了图1(由于最后交易日当月合约持仓量为0,因此没有T日的比值)。

图1 临近交割日,当月合约和次月合约的持仓量之比均值变化

由图1可以看出,临近交割日当月和次月合约的持仓量比值日渐递减。特别是在距离交割周的前两周时间里(也就是T-14、T-10)。在此期间,日均持仓比为15.86倍,但是进入交割周的前一周里(也就是T-9、T-5),持仓比开始快速回落,在此期间日均持仓比为6.46倍,较前一周下降了60%。因此,我们认为大部分股指期货移仓在交割周的前一周就开始了。

另外,T-4日持仓比的历史平均值仅为2.38倍,这意味着进入到交割周后,次月合约的持仓量有了显著的上升。同时,T-3日持仓量比值的历史平均值仅为1.4倍,说明此时次月合约持仓量已经逐步接近当月合约。而最后两个交易日,持仓比均下降到1以下的水平,意味着移仓过程已经结束。综合考虑,T-3日对应的持仓量比值1.4倍是平均水平,我们可以认为大部分股指期货移仓在交割日前的第3个交易日里已经结束了。

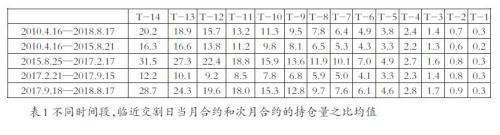

为了进一步研究2015年以来,股指期货交易制度的收紧以及松绑是否对移仓过程带来了影响,我们把历史数据分成了四个阶段:第一阶段为2010年4月16日至2015年8月21日,IF1005—IF1508交割结束;第二阶段为2015年8月25日至2017年2月17日,股指期货最严监管阶段,影响的合约是IF1509—IF1702;第三阶段为2017年2月21日至9月15日,股指期货第一次松绑到第二次松绑期间,影响的合约是IF1703—IF1709;第四阶段为2017年9月18日至2018年8月17日,股指期货第二次松绑到现在,影响的合约是IF1710—IF1808。

我们分别计算了不同时间段,当月和次月合约持仓量比值的变化,结果见表1。结果与不分段的情况一样,移仓大部分是从交割周的前一周开始,在交割日前第3个交易日结束。

B价差变化

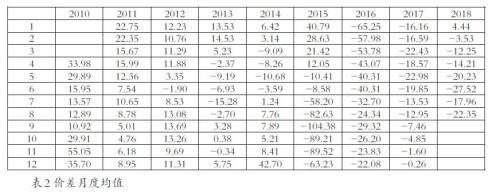

由于大部分的套期保值投资者在移仓换月的过程中,通常是将当月合约移仓至次月合约,因此我们统计了股指期货次月合约价格和当月价格每日收盘价之差(下称价差)的历史数据,并且将每个月的日数据取算术平均值得到价差的月度均值(见表2),可以发现在2015年之后次月和当月合约的价差长期贴水,这对于套期保值的投资者而言,意味着近几年移仓换月需要支付更多的移仓成本。

接下来我们重点分析股指期货在移仓换月过程中,次月和当月合约价差的变化特点,试图建立一个合适的移仓换月策略。

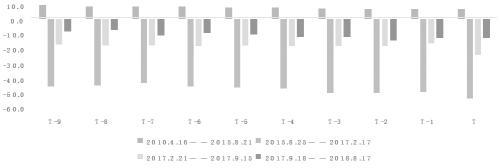

我们计算了IF1005—IF1808共100个合约,统计了其在合约最后两周(也就是最后10个交易日)的价差变化。由于2015年股指期货交易受限对价差造成了一定的影响,因此在接下来分析价差的变化时,我们继续按照上文的方式对时间进行分段处理,最后计算出在每个时间区间里,临近交割日时价差的平均变化情况(图2)。

图2 临近交割日,次月合约和当月合约的价差变化

观察图2,我们发现了以下几个规律:首先,仅在2010年4月16日至2015年8月21日,临近交割日最后10个交易日的价差均值为正。其次,在2015年8月25日至2017年2月17日股指期货最严厉监管下,临近交割日价差贴水幅度较大,平均贴水40个点。最后,股指期货松绑后,价差贴水幅度有所减少。第一次松绑期间价差贴水小于松绑前,第二次松绑后价差贴水小于第一次松绑期间。由此可见,从中长期来看,股指期货的松绑有利于缓解价差贴水的情况,未来可以关注股指松绑带来的跨期套利机会。

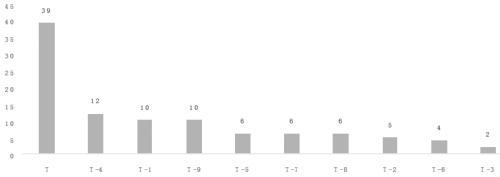

另外,由图2可以发现,价差并没有随着交割日的临近,呈现出单边变化的走势,价差在最后两周时间里仍然是无序的波动。可是对于空头套期保值的投资者而言,投资者更希望在价差扩大的过程中移仓,并且移仓结束后价差缩小,这样对投资者而言更加有利。因此我们接下来试图探索对最大价差与到期日之间的关系。为此,我们把每个合约最后10个交易日价差最大值出现的交易时间点标注出来,同时统计了在过去的100次股指期货临近交割时,最后10个交易日里最大价差出现的频数(图3)。

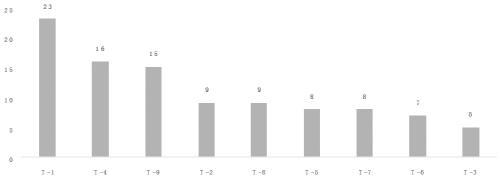

由图3可以看到,最大价差发生在交割日的次数有39次,占比达39%;其次是交割日前4个交易日,占比达12%;然后是前1个交易日和前9个交易日,都出现了10次。从理论上来看,移仓日的价差最大是最有利的,但是我们通过统计发现,最大价差出现频率最高的是交割日,但实际交易过程中由于交割日,交割合约流动性在下降,有套期保值需求的机构投资者大概率不会选择在交割日移仓。因此,我们剔除了交割日后,继续统计了临近交割日前9个交易日最大价差出现的时间,结果见图4。

根据图4的显示,在剔除了交割日后,最大价差发生在交割日前1个交易日的次数有23次,其次是前4个交易日和前9个交易日,分别有16次和15次。

整体来看,无论是否剔除交割日,最大价差出现的交易日期都是一样的,最大价差主要集中在T-9、T-4、T-1和T日。这意味着,移仓选择上述四个交易日,价差的优势相对明显一点。

C交易策略

结合前文分析的股指期货移仓时间特点以及价差变化的特点,我们得到如下两个主要结论:第一,股指期货移仓换月大部分是从交割周的前一周开始,在交割日前第3个交易日结束;第二,从历史来看,在临近交割的一段时间里,价差最高出现在交割日、交割日前1、4和9个交易日的概率最大。综上,我们认为股指期货投资者移仓可以参考上述规律即选择在T-9、T-4里进行,如果在这两个交易日结束后投资者还有头寸,则可以继续选择在T-1和T日进行移仓。

为了比较在上述四个交易日移仓,哪一个价差的优势更大,最后我们对过去100次实际移仓过程中,采取上述交易日移仓时的价差进行了测算(假设投资者始终按照同一交易日进行移仓)。从统计的结果来看,无论选择何种策略移仓,2015年以前价差为正,意味着移仓不需要任何成本,同时移仓过程还可能带来一定价差收益。但是2015年之后,价差普遍为负,导致移仓需要支付更多的成本。

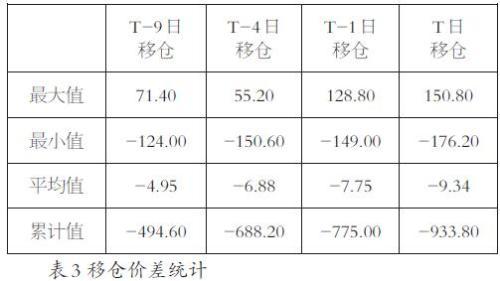

为了更清楚地分析不同移仓策略所需要成本的高低,我们对不同交易日移仓的具体成本进行了对比,结果见表3。

表3统计的结果显示,在股指期货过去的实际100次移仓中,假设投资者始终按照交割日前第9个交易日进行移仓,累计效果略优一些。具体来看,从2010年4月16日至2018年8月17日,假设投资者始终选择在交割日前第9个交易日的收盘价进行移仓,则平均移仓的价差为-4.95,累计移仓的价差为-494.6点。虽然价差都是负的,意味着移仓增加了成本,但是相比其他交易日移仓而言,成本已经是最低的。其次是交割日前第4个交易日、交割日前第1个交易日,最后是交割日。

结合前文对股指期货移仓特点的分析,我们最后尝试提供了一个移仓换月的策略:如果交割前第9个交易日价差为正或者为近期的较高水平,可以进行部分仓位的移仓;如果交割前第4个交易日价差也为正或者为近期的较高水平,可以对剩余仓位进行全部或者部分移仓;如果进入交割周还有仓位,并且交割前第2个交易日价差为正或者为近期的较高水平,可以对剩余仓位进行全部或者部分移仓;如果交割日还有仓位,在交割日全部移仓。

图3 价差最大值出现的时间点和频数

图4 价差最大值出现的时间点和频数(不考虑交割日)

(作者单位:广发期货)

本文源自期货日报

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

推荐阅读

- 上一篇:花呗能买虚拟货币吗

- 下一篇:填充货币的最新价格(填充货币的未来价格)

-

公安比特币病毒(公安比特币病毒最新消息)

1970-01-01

C交易策略结合前文分析的股指期货移仓时间特点以及价差变化的特点,我们得到如下两个主要结论:第一,股指期货移仓换月大部分是...

-

比特币交易赌博,比特币交易算赌博吗

1970-01-01

C交易策略结合前文分析的股指期货移仓时间特点以及价差变化的特点,我们得到如下两个主要结论:第一,股指期货移仓换月大部分是...

-

达程国际期货a50手续费,达程国际期货a50手续费多少

1970-01-01

C交易策略结合前文分析的股指期货移仓时间特点以及价差变化的特点,我们得到如下两个主要结论:第一,股指期货移仓换月大部分是...

-

格林大华期货电话 格林大华期货有限公司

1970-01-01

C交易策略结合前文分析的股指期货移仓时间特点以及价差变化的特点,我们得到如下两个主要结论:第一,股指期货移仓换月大部分是...

-

比特币每天开采量?比特币每天开采量多少

1970-01-01

C交易策略结合前文分析的股指期货移仓时间特点以及价差变化的特点,我们得到如下两个主要结论:第一,股指期货移仓换月大部分是...

-

菜粕期货供过于求 菜粕期货价格下跌

1970-01-01

C交易策略结合前文分析的股指期货移仓时间特点以及价差变化的特点,我们得到如下两个主要结论:第一,股指期货移仓换月大部分是...