198人民币等于多少港币(198港币等于多少美元)

2023年05月05日 14:18

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

在CXO赛道的高速发展中,药明康德的估值大概率将有所修复。

2022年,药明康德(603259.SH、2359.HK)的股价表现十分情绪化,仿佛一个常常受到惊吓的孩子,稍有风吹草动便草木皆兵。

故事是从去年12月15日午后开始的,药明康德A股跌停、港股跌逾19%——起因是一则未被证实的消息,即美国商务部可能制裁中国生物科技类企业。不到两个月,“狼”真的来了。药明生物(2269.HK)被美国列入出口管制“未经验证清单”,拖累药明康德在自2月8日起的四个交易日累计跌超22%。

但见底的血槽又很快得到补给,利好是辉瑞新冠口服药在国内获批。2月15日,药明康德涨停。 药明康德A股股价走势(截至2月23日)

药明康德A股股价走势(截至2月23日)

来源:Wind

2022年初至今(2月23日),药明康德股价累计下跌15.96%,抹去了2021年全年不到6%的微弱涨幅。

股价滑落间,在基本面维度,药明康德仍然是那个强大的“六边形战士”。2月16日发布的业绩快报显示,药明康德2021年录得营收人民币229.02亿元,同比增长38.50%;实现归母净利润人民币50.97亿元,同比增长72.19%。

部分机构观点甚为笃定。国金证券认为药明康德多个业务部门实现超预期增长,综合平台优势明显,未来成长确定性强,维持“买入”评级。中信建投长期看好CXO行业,建议重点关注国际化能力强的一体化公司,如药明康德、药明生物和康龙化成(300759.SZ、3759.HK)。

《巴伦周刊》中文版认为,未来一段时间,药明康德仍有可能面对“狼来了”的局面,如业务转型和毛利率下滑带来业绩短期阵痛,中美两国在生物医药科技领域竞争的加剧,乃至对相关负面因素的预期,都可能抑制公司股价的复苏。长期乐观而言,该公司已经充分证明了其营收和净利润的强势增长能力,随着CXO赛道的高速发展,药明康德的估值大概率将得到修复。

1、大国博弈漩涡杀估值

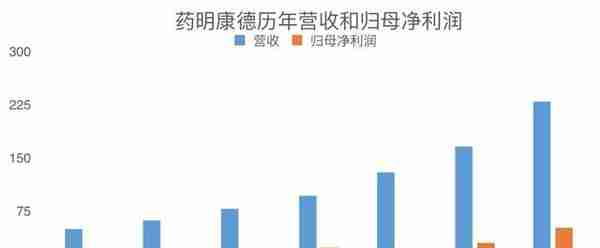

一种市场认知是,药明康德此前的“估值太高”。2020年年报显示,公司营收为人民币165.35亿元,同比增长28.46%;归母净利润人民币29.60亿元,同比增长59.62%;总资产462.91亿元。2月23日,药明康德A股总市值2905.3亿元,滚动市盈率(TTM)58倍。

单位:人民币亿元

单位:人民币亿元数据来源:招股书、公司年报

制图:《巴伦周刊》中文版

常被用来与之对比的是全球CXO领头羊查尔斯河实验室(Charles River Laboratories, Inc., CRL.N),2021年营收达35.40亿美元,净利润3.64亿美元,总资产70.24亿美元。该公司2月23日市值为146.2亿美元,滚动市盈率(TTM)37倍。

这或许能部分解释药明康德股价的惊弓之鸟之态,消息面的利空提供了杀估值的理由。随之而来的问题是,还有多少狼正等着捉这只鸟?

早在去年6月,就有声音认为,包括药明康德在内的中国生物医药企业将置身于大国博弈的漩涡中。生物技术投资公司Ascendant BioCapital的创始人Gaurav Gupta在给《巴伦周刊》的专栏中写到,尽管“美国制造”是当今药物研发的全球标准,但错误的政策可能令美国将生物医药科技的领先优势拱手让给中国。

他特别指出,在一些前景广阔、且即将看到实际产出的技术领域,如靶向蛋白质降解和基因编辑等,美国面临着被中国赶超的风险。

市场很难不把这种潜在的地缘政治风险与药明康德挂钩。在2020年年报中,药明康德称,公司将加强对于靶向蛋白降解技术、寡核苷酸药、多肽药、抗体偶联药物(ADC)、双抗、细胞和基因治疗等新分子类型的服务能力。

一位药企从业人士告诉《巴伦周刊》中文版,大家的担忧可以分为两个层面,一是对这类消息本身的担忧,二是“对担忧的担忧”。她说,比起已经出现的监管变动,那些看不见的暗潮或许对公司更有杀伤力。

2月8日跌停后,药明康德立即发布澄清公告,称公司及公司的子公司均未被美国商务部列入“未经证实名单”,公司目前的各项生产经营情况正常。药明生物为独立上市公司,药明康德不持有药明生物任何股份。但2月9日、10日和11日,药明康德的股价仍分别下跌了1.41%、7.41%和3.25%。

能够支撑估值信心的是公司业绩,尤其是营收和归母净利润的维持了可观的高增速;各项业务的全面开花,也给药明康德的未来增长带来积极前景。其中,整合后的化学业务板块(WuXi Chemistry)2021年实现收入同比增长46.93%,公司预计2022年收入增速同比将翻倍;测试业务(Wuxi Testing)、生物学业务(Wuxi Biology)营收均将实现30%以上的增长,国内新药研发服务部(WuXi DDSU)营收同比增长17.47%。仅细胞及基因疗法CTDMO业务(WuXi ATU)收入同比小幅下降2.79%。国金证券认为,药明康德化学业务订单需求旺盛,持续超预期,预计2022年可实现90%以上增长;公司综合平台优势明显,未来成长确定性强。

另一剂强心针仍源于CXO赛道的景气度。即便中证CXO指数(931750.CSI)年初至今已下跌20%,市场依然对赛道不乏信心。华西证券在对CXO的跟踪报告中称,板块前景未发现拐点性变化,且向全球研发向中国转移趋势不变。药明康德的资产情况也指向了相同的结论,2020年受CDMO业务规模扩大、产能提升的影响,公司存货绝对值较上年大增54.14%。

3月24日,药明康德将披露2021年业绩报告,乐观的投资者或许会乐于从中寻找更多支撑估值的细节。

2、First-in-class或可迭代估值逻辑

如果一定要鸡蛋里挑骨头,那么药明康德2021年度业绩快报里的一句话可能成为投资者们的新担忧:“国内新药研发服务部(WuXi DDSU)业务2022年将迭代升级以满足客户对国内新药研发服务更高的要求,公司预计收入会有一定程度的下降。”

表面上看,药明康德的业绩阵痛在所难免。你也许知道,在更长的时间维度里,中国的“药明康德”们经历了从Fast-follow到Me-too再到First-in-class的发展。业绩快报里所传递出的信息,无疑是药明康德要将更大的投入,放到短期内见不到直观收益的研发中。(First-in-class指第一个能治疗某疾病的药品;Fast-follow是对First-in-class药物的快速追踪模仿;Me-too药物则是基于Fast-follow,绕开专利开发另一种具备相同功效的新药。)

药明康德对研发投入的决心是显性的。2020年,公司研发费用达人民币6.93亿元,2015年至2020年复合年增长率为37.11%。同期公司研发人员数量超过2万名,研发人员占比超83%。

然而,研发的诸多未知数不仅将影响药明康德短期收入增长,还将令公司毛利率承压。2018年至2020年,药明康德毛利率已经从39.45%下降至37.99%。其中,药明康德2020年CRO业务毛利率为36.45%,低于CDMO/CMO业务的41.22%,侧面反映出,新药研发并非想象中的暴利行业,CRO的内卷是药企避不开的趋势。

数据来源:公司年报

数据来源:公司年报制图:《巴伦周刊》中文版

雪上加霜的是,集采改变了国内的医保支付方式。这也是去年年中开始,创新药板块估值快速回调的重要因素。2022年迄今,跌势似未见底,Wind创新药指数(8841049.WI)年初至今下跌了12.78%。

但投资者还需要关注“迭代升级”所带来的另一种可能性:First-in-class药品能否改善药明康德的估值逻辑,赋予其新的内涵。

前述药企从业人士告诉《巴伦周刊》中文版,这好比天空中飞翔的大雁,领航的那只看到的是广阔的天空,而尾随、乃至落后的,只能看到领先者们挥动翅膀的背影。

那么在这个比喻中,雁队无疑也是随时随地发生变化的,这势将倒逼药明康德将更多精力投入新药研发,以保持行业龙头地位。

与研发高度相关的另一个重点在于CDMO业务。药明康德是国内较早搭建药物研发服务平台的公司之一,在一些领域已经建立了全球领先优势,例如其一体化靶标到命中化合物发现平台2020年赋能超过500家全球客户,客户数量同比增长超过350%。

技术敏感度和前沿性,关乎平台型公司的竞争力,更体现在CDMO业务的产能之于客户的吸引力。如能拥有更成熟的新药研发能力,理想状态下,药明康德的CDMO业务将迎来新一波放量,此业务稳定的毛利表现亦可提升公司整体毛利水平,形成良性循环。

坚定看好药明康德的机构不在少数,比如葛兰管理的中欧医疗健康A(003095.OF),药明康德占其持仓比例从2021年一季度的9.24%上升至四季度的10.05%,仍为第一大重仓股。该基金2021年第四季度报告称,从未来的配置方向来看,创新药产业链仍旧是其长期最为看好的方向,从国家层面政策的顶层设计到国内企业近年来的创新积累,都使得国内的创新产药产业链长期维持在高景气度的状态。

问题这由此也回到了最初,即First-in-class的业绩兑现尚待时日。从近几个月的市场表现来看,这一研发能力与业务结构上的升级,尚不足以驱散消息面、政策面不确定性的阴霾。《巴伦周刊》中文版认为,市场还需要一段时间,才能对药明康德“狼来了”的消息脱敏。

浦银国际认为,考虑到国内创新药融资环境变化下行业长期景气度不确定性升高,及行业整体估值中枢下行,下调药明康德A股和港股目标2022E PE至74倍和70倍,对应198元人民币和224港元的目标价。不过,该机构也同时指出,药明康德股价的下跌主要是情绪所致,而公司基本面持续向好,目前是绝佳布局时机,维持对A股和港股的“买入”评级。

中金公司维持药明康德A股和港股“跑赢行业”评级,维持A股目标价110元、港股股目标价120港元。国金证券、东吴证券、首创证券等均予以药明康德“买入”评级。

2月23日,药明康德A股收于99.66元,市值人民币2905.6亿元。

文 | 《巴伦周刊》中文版撰稿人 林一丹

编辑 | 苏昊

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

推荐阅读

-

虚拟币平台差价买卖?虚拟币平台差价买卖违法吗

1970-01-01

2、First-in-class或可迭代估值逻辑如果一定要鸡蛋里挑骨头,那么药明康德2021年度业绩快报里的一句话可能成...

-

国内虚拟货币挖矿停止(会产生重大影响吗?)

1970-01-01

2、First-in-class或可迭代估值逻辑如果一定要鸡蛋里挑骨头,那么药明康德2021年度业绩快报里的一句话可能成...

-

浙江整治虚拟货币挖矿企业(浙江华冶矿建集团有限公司介绍)

1970-01-01

2、First-in-class或可迭代估值逻辑如果一定要鸡蛋里挑骨头,那么药明康德2021年度业绩快报里的一句话可能成...

-

虚拟币用什么平台直播好 虚拟币用什么平台直播好呢

1970-01-01

2、First-in-class或可迭代估值逻辑如果一定要鸡蛋里挑骨头,那么药明康德2021年度业绩快报里的一句话可能成...

-

关于政治虚拟货币的问题(欧美国家为什么没有禁止?)

1970-01-01

2、First-in-class或可迭代估值逻辑如果一定要鸡蛋里挑骨头,那么药明康德2021年度业绩快报里的一句话可能成...

-

虚拟游戏币充值平台?虚拟游戏币充值平台有哪些

1970-01-01

2、First-in-class或可迭代估值逻辑如果一定要鸡蛋里挑骨头,那么药明康德2021年度业绩快报里的一句话可能成...