厦门象屿股份有限公司待遇(厦门象屿集团工资待遇怎么样)

日期:2023年04月23日 19:39 浏览量:1

来源:中国经济网

中国经济网编者按:上交所科创板股票上市委员会将于7月28日审议深圳市科思科技股份有限公司(简称科思科技)的首发上市申请。

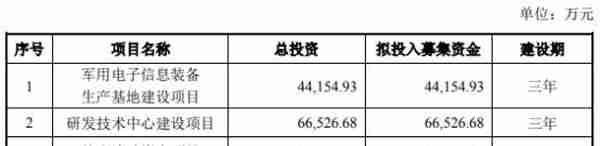

科思科技拟发行不超过1888.3558万股,拟募集资金13.07亿元,其中4.42亿元用于军用电子信息装备生产基地建设项目,6.65亿元用于研发技术中心建设项目,2.00亿元用于补充流动资金,由中天国富证券担任保荐机构。

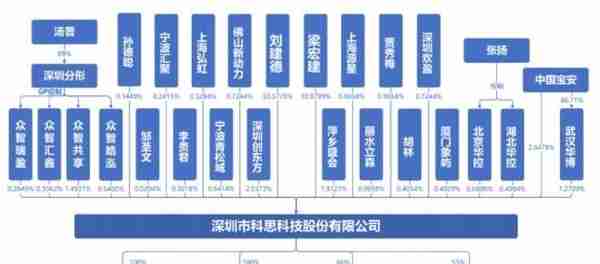

科思科技主要从事军用电子信息装备及相关模块的研发、生产和销售。公司董事长、总经理刘建德,直接持有2865.27万股,占公司总股本的50.5778%,系公司控股股东和实际控制人。刘建德为中国国籍,无境外永久居留权。

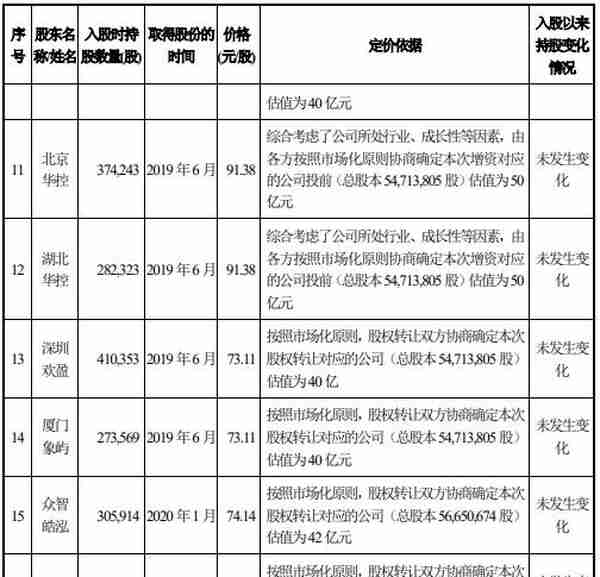

另外在2019年5月到2020年1月间,科思科技新增了股东上海源星、丽水立森、上海弘虹等共16名股东,其中多家是私募投资基金,入股价格从73.11元/股到91.38元/股不等。

2017年至2019年,科思科技的营业收入分别为3366.04万元、5.51亿元、6.74亿元,同期净利润分别为-3678.68万元、2.05亿元、2.16亿元,其中2017年净利润告负。

上述同期,公司销售商品、提供劳务收到的现金分别为5073.45万元、1.58亿元和1.54亿元,经营活动产生的现金流量净额分别为-3470.49万元、-5960.47万元和-2.46亿元,连续三年均低于同期净利润。

2020年1-3月,科思科技实现营业收入277.59万元,实现归属于母公司所有者的净利润-2259.71万元,公司经营活动产生的现金流量净额为1.11亿元,较上年同期增加2143.39%。

公司预计2020年1-6月实现营业收入2.71亿元至3.31亿元之间,相比上年同期增长25.26%至53.09%;预计2020年1-6月实现净利润7516.96万元至9136.80万元之间,相比上年同期增长21.72%至47.95%。

值得关注的是,本次IPO科思科技募集资金投向的军用电子信息装备生产基地建设项目和研发技术中心建设项目,分别要耗费1.95亿元、3.66亿元用于厂房、办公用房的购置。但截至最新招股书披露日,科思科技仍未购买任何相关房产用于募投项目。

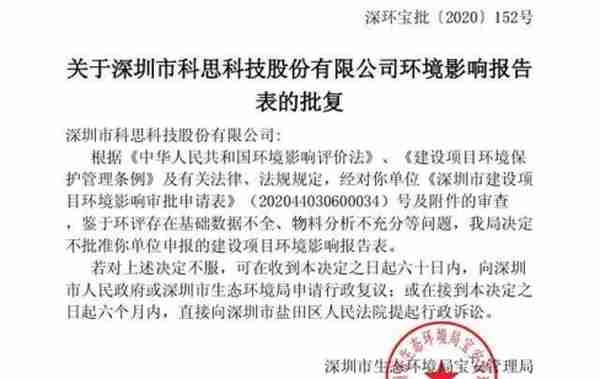

另外根据深圳市宝安区政府官网披露的2020年3月10日深环宝批〔2020〕152号文件,科思科技的生产基地建设项目因环评存在基础数据不全、物料分析不充分等问题,深圳市生态环境局宝安管理局不批准其申报的建设项目环境影响报告表。3月27日,根据深环宝批〔2020〕213号文件,科思科技募投项目环评文件终获审批通过,拿到了批文。

2017年至2019年,科思科技的研发费用分别为4363.52万元、5672.85万元和1.18亿元,占营业收入的比例分别为129.63%、10.29%和17.46%。同期行业可比公司平均值分别为21.64%、20.43%和21.53%,科思科技2018年和2019年的研发费用率低于行业均值。

2017年至2019年各期末,科思科技的应收账款账面余额分别为5478.97万元、4.43亿元和9.00亿元,占各期营业收入的比例分别为162.77%、80.31%和133.45%。可以看到在2017年和2019年,公司的应收账款远超当年的营业收入。

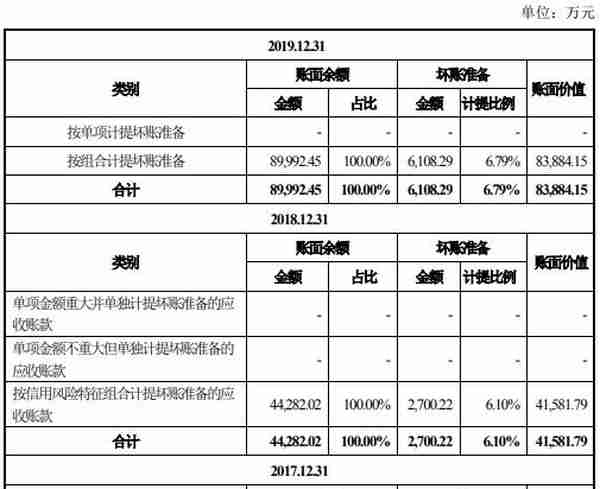

而同期科思科技的坏账损失也持续增长,分别为243.98万元、2063.21万元、3682.14万元。坏账准备计提分别为654.34万元、2700.22万元、6108.29万元。立信会计师事务所出具的审计意见中,将科思科技应收账款的可收回性确定为关键审计事项。

2017年至2019年各期末,科思科技的负债总额分别为4047.46万元、2.72亿元和4.11亿元,其中占比最大的是短期借款和应付账款。短期借款分别为0.00万元、6278.90万元和1.39亿元,应付账款分别为3289.61万元、1.32亿元和2.15亿元,主要为公司应付供应商的原材料采购款。

上述同期,科思科技的资产负债率分别为20.13%、42.65%和35.16%,流动比率分别4.40、2.30和2.78,速动比率分别为2.66、1.91和2.24。而2018年末和2019年末,科思科技的流动比率和速动比率低于可比公司均值,资产负债率高于同行业可比公司平均值。

2017年至2019年各期末,科思科技的存货账面余额分别为6770.64万元、1.18亿元和2.33亿元,公司存货跌价准备分别为286.44万元、1529.34万元和2401.91万元。

另外,科思科技的四家子公司智云防务、科思芯智能、高芯思通、中科思创2019年分别亏损2.53万元、103.19万元、379.62万元和36.91万元,合计亏损522.25万元。

据招股书披露,公司最近三年没有进行过现金分红。

民营军工企业冲刺科创板

科思科技主要从事军用电子信息装备及相关模块的研发、生产和销售。科思科技的董事长、总经理刘建德,直接持有公司2865.27万股,占公司总股本的50.5778%,系公司控股股东和实际控制人。刘建德为中国国籍,无境外永久居留权。

2019年5月到2020年1月间,科思科技新增了股东上海源星、丽水立森、上海弘虹、贾秀梅、佛山新动力、李贵君、宁波汇聚、孙德聪、众智汇鑫、众智瑞盈、北京华控、湖北华控、深圳欢盈、厦门象屿、众智皓泓和胡林共16名股东。

其中多家是私募投资基金,入股价格从73.11元/股到91.38元/股不等。

2017年亏损 经营净现流三年为负数

2017年至2019年,公司销售商品、提供劳务收到的现金分别为5073.45万元、1.58亿元和1.54亿元。同期经营活动产生的现金流量净额分别为-3470.49万元、-5960.47万元和-2.46亿元,连续三年均低于同期净利润。

招股书披露,2020年1-3月,科思科技实现营业收入277.59万元,较上年同期增加620.26%;实现归属于母公司所有者的净利润-2259.71万元,主要系本期研发费用及管理费用发生较大且本期收入较少所致。公司经营活动产生的现金流量净额为1.11亿元,较上年同期增加2143.39%。

科思科技预计2020年1-6月实现营业收入27,101.07万元至33,123.53万元之间,相比上年同期增长25.26%至53.09%;预计2020年1-6月实现净利润7516.96万元至9136.80万元之间,相比上年同期增长21.72%至47.95%。2020年上半年度营业收入及净利润预计增加的主要原因系收入大幅增长所致。

募投项目尚未购置相关房产

招股书显示,本次IPO科思科技拟募资13.07亿元用于三个募投项目。其中军用电子信息装备生产基地建设项目(简称生产基地建设项目)拟投入4.42亿元,公司将1.95亿元用于生产基地购置,这笔费用占该项目总投资的44.16%。

另一个研发技术中心建设项目,科思科技拟投入6.65亿元,公司将3.66亿元用于研发中心购置,占该项目总投资的54.94%。

而且两个募投项目的投资概算中,相关房产的购置费都是占比最高、耗资最多的。

招股书披露,生产基地建设项目科思科技计划在深圳市宝安区选择购置生产基地厂房实施,研发技术中心建设项目公司计划在深圳市南山区购买已建成的办公用房实施。

但截至2020年7月17日,两个募投项目均未签署购房意向性协议。科思科技称,公司已通过房屋中介在房产交易市场进行询价,市场上符合要求的房产来源较为充裕,公司已对相关房产进行了初步考察,但公司考虑到目前资金成本以及项目建设进度,尚未签署购房意向性协议,待公司募集资金到位后,将在市场上选择合适的卖方尽快签署购买协议。

研发费用率连续两年低于行业均值

2017年至2019年,科思科技的研发费用分别为4363.52万元、5672.85万元和1.18亿元,呈快速增长趋势,占当期营业收入的比例分别为129.63%、10.29%和17.46%。

上述同期,行业可比公司平均值分别为21.64%、20.43%和21.53%,科思科技2018年和2019年的研发费用率低于行业均值。

应收账款高企 2017年、2019年已超营业收入

2017年至2019年各期末,科思科技的应收账款账面余额分别为5478.97万元、4.43亿元和9.00亿元,占各期营业收入的比例分别为162.77%、80.31%和133.45%。同期应收账款周转率分别为0.55、2.22和1.00。

特别是2017年和2019年,公司的应收账款远超当年的营业收入。

科思科技称,公司主要客户以中国电子科技集团所属单位、中国兵器工业集团所属单位、中国航天科工集团所属单位、中国人民解放军所属单位等科研院所及企事业单位、以及地方国有大型军工企业为主,应收账款结算周期受军队与总体单位的结算进度影响,回款周期较长。

坏账准备超6000万元

2017年至2019年各期末,科思科技的坏账损失持续增长,分别为243.98万元、2063.21万元、3682.14万元。

2017年末、2018年末和2019年末,科思科技的坏账准备计提分别为654.34万元、2700.22万元、6108.29万元。立信会计师事务所出具的审计意见中,将科思科技应收账款的可收回性确定为关键审计事项。

负债增长迅速

2017年至2019年各期末,科思科技的负债总额分别为4047.46万元、27,198.05万元和41,085.81万元,流动负债分别为4047.46万元、26,826.26万元和40,389.08万元。

其中科思科技的短期借款和应付账款合计占流动负债比例为81.28%、72.65%和87.75%,是流动负责最主要的构成部分。

2017年至2019年各期末,科思科技的短期借款余额分别为0.00万元、6278.90万元和

13,913.95万元,占流动负债的比例分别为0.00%、23.40%和34.45%。招股书中称,公司为了解决持续增长的营运资金需求而扩大短期银行借款融资规模。

2018年12月,公司与招商银行股份有限公司深圳分行签署授信协议,由招商银行股份有限公司深圳分行为公司提供2亿元授信的保证借款,由公司董事长兼总经理刘建德和公司副总经理梁宏建提供连带责任保证。2019年末公司短期借款余额为13,913.95万元,全部由招商银行股份有限公司深圳分行提供。

2017年至2019年各期末,各期末,科思科技应付账款余额分别为3289.61万元、13,213.23万元和21,527.80万元,主要为公司应付供应商的原材料采购款。其中2018年和2019年公司应付账款余额分别增加了301.67%和62.93%。科思科技称因采购规模不断扩大,导致各期末应付账款余额随之增加。

资产负债率高于行业平均

2017年至2019年各期末,科思科技的资产负债率分别为20.13%、42.65%和35.16%,流动比率分别4.40、2.30和2.78,速动比率分别为2.66、1.91和2.24。

2017年至2019年各期末,同行业可比公司的资产负债率均值为24.42%、25.11%和22.00%,流动比率均值为4.46、5.41和6.12,速动比率均值为3.72、4.47和5.34。

2018年末和2019年末,科思科技的流动比率和速动比率均低于同行业可比公司平均值,资产负债率均高于同行业可比公司平均值。

公司称主要是由于除艾索信息外,其他同行业可比公司均为上市公司,均通过IPO或定增融资大幅提升了流动资产和速动资产金额;公司2018年和2019年业务规模增长较快,营运资金需求量激增,公司举借较多银行借款;公司生产备货导致应付账款大幅增加。

存货周转率变动较大

2017年至2019年各期末,科思科技的存货账面余额分别为6770.64万元、11,807.00万元和23,340.09万元,公司存货跌价准备分别为286.44万元、1529.34万元和2401.91万元。

科思科技称,由于2017年公司中标的两款统型指挥控制信息处理设备类产品在2018年开始批量生产,公司于2018年通过建设新工厂增加产能以应对市场需求的增加。公司预测未来两年该两款产品市场需求量将大幅增加,公司因此积极进行原材料备货并组织连续生产,导致2018年末和2019年末存货账面余额持续大幅增加。

2017年至2019年,科思科技的存货周转率分别为0.27、2.00和1.16,变化幅度较大,同行业可比公司的存货周转率平均为1.05、1.15和1.23。

科思科技称2017年,公司受军改影响较大,业务规模出现萎缩,导致存货周转率低于同行业可比公司平均水平。

2018年,公司存货周转率均高于同行业可比公司,主要是由于公司业务规模爆发式增长,虽然期末应收账款和存货金额大幅增加,但期初应收账款和存货金额相对较低,因此,按照存货平均余额计算的周转率大幅提升并超过行业平均水平。

2019年,随着公司业务规模稳步增长,公司应收账款周转率和存货周转率较2018年度出现一定程度降低,逐步回归行业平均水平。

四家子公司全员亏损

目前公司拥有两家全资子公司及两家控股子公司,分别是陕西智云防务科技有限责任公司(简称智云防务)、西安科思芯智能科技有限公司(简称科思芯智能)和深圳高芯思通科技有限公司(简称高芯思通)、北京中科思创云智能科技有限公司(简称中科思创)。

招股书披露,2019年智云防务、科思芯智能、高芯思通、中科思创分别亏损2.53万元、103.19万元、379.62万元和36.91万元,合计亏损522.25万元。

应收账款与现金流量勾稽关系引质疑

据《证券市场红周刊》报道,2018年、2019年,科思科技营业收入分别为5.51亿元和6.74亿元,与此同时,据其同期披露的合并现金流量表数据来看,公司的“销售商品、提供劳务收到的现金”分别为1.58亿元和1.54亿元。此外2018年、2019年公司新增的预收款分别为0元和7.21万元,对冲同期与现金收入相关的预收款项影响,则与2018年、2019年营收相关的现金流入达到了1.58亿元和1.54亿元。

若暂且不考虑增值税率的影响,将这两年的未含税营收与现金收入数据勾稽,则2018年、2019年未含税收入比现金收入分别多了3.94亿元和5.21亿元,若考虑进增值税率因素,此项差额还会更大,那么,理论上来说,2018年、2019年的应收款项应该至少新增3.94亿元和5.21亿元。

然而,在这两年的资产负债表中,科思科技的应收账款(包含坏账准备)、应收票据合计分别为4.69亿元、9.36亿元,相比上一年年末相同项数据分别增加了4.02亿元和4.66亿元。可以看出,2018年其实际上的新增金额仅比3.94亿元多了0.08亿元,若考虑进增值税率因素,其实际上的新增金额肯定是比理论金额要少的,而2019年其实际新增金额甚至比至少应增加的5.21亿元还要少,这些数据都存在着较大矛盾。

值得注意的是,公司并未披露任何应收票据背书金额,所以数据差异应与应收票据背书无关。那么,这部分数据异常的原因是什么,科思科技2018年、2019年营收数据是否真实,是否存在营收虚增的可能?

环评审批一波三折

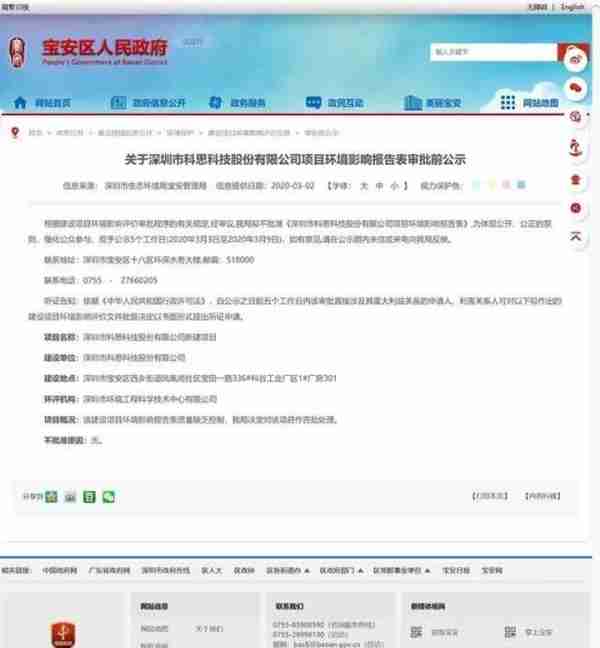

据壹财信报道,科思科技的生产基地建设项目的环评审批过程一波三折。

根据当地政府的公开信息,2020年3月2日科思科技新建项目因环境影响报告表质量缺乏控制未能通过主管部门的审批。该项目建设地点同为深圳市宝安区西乡街道凤凰岗社区宝田一路336#科谷工业厂区1#厂房301,该地址与生产基地建设项目的环评批复地址一致,这一新建项目或即是生产基地建设项目。

(截图来自深圳市宝安区政府官网)

2020年3月10日,根据被否批的深环宝批〔2020〕152号文件,生产基地建设项目因环评存在基础数据不全、物料分析不充分等问题,深圳市生态环境局宝安管理局不批准其申报的建设项目环境影响报告表。

(截图来自深圳市宝安区政府官网)

2020年3月27日,根据深环宝批〔2020〕213号文件,历经一波三折的科思科技募投项目环评文件终获审批通过,拿到了批文。公开信息显示,该项目的环评机构为深圳市环境工程科学技术中心有限公司。

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-04-23

2020年1-3月,科思科技实现营业收入277.59万元,实现归属于母公司所有者的净利润-2259.71万元,公司经营活...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-04-23

2020年1-3月,科思科技实现营业收入277.59万元,实现归属于母公司所有者的净利润-2259.71万元,公司经营活...

-

新华保险公司理念图(新华保险公司文化理念)

2023-04-23

2020年1-3月,科思科技实现营业收入277.59万元,实现归属于母公司所有者的净利润-2259.71万元,公司经营活...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-04-23

2020年1-3月,科思科技实现营业收入277.59万元,实现归属于母公司所有者的净利润-2259.71万元,公司经营活...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-04-23

2020年1-3月,科思科技实现营业收入277.59万元,实现归属于母公司所有者的净利润-2259.71万元,公司经营活...

-

无责任 保险公司 无责任保险公司赔吗

2023-04-23

2020年1-3月,科思科技实现营业收入277.59万元,实现归属于母公司所有者的净利润-2259.71万元,公司经营活...