非货币交换中股票有税嘛(非货币交换准则)

日期:2023年05月05日 16:38 浏览量:1

前言

2000年4月13日,新浪作为第一家VIE架构的赴美企业在纳斯达克上市。其后在美股上市的285只中概股中,至少220家企业搭建了VIE架构,在2022年估值大跳水的环境之下,资本市场并购热情不减,只不过,对于卖公司的创始人而言,税负成本成了对复杂的跨境并购重要考量因素。

在典型的VIE架构股权交易中,股权交割在境外-形式股权标的为境外开曼公司,实则构成个人间接转让境内股权。根据《个人所得税法》,原则上中国税收居民获得的境内外收入都需要在中国缴纳个人所得税。只不过,据「安心财税」的实践观察,在跨境股权交易中,由于中国税务机关掌握境外股权交易信息的能力非常有限,当卖方自然人股东资金没有回到中国的结汇需求时,个人所得税不进行申报的情况屡见不鲜。随着CRS金融信息互换加强与税务监管手段的升级,并不代表这样的安排没有税务风险。

本文将采用一则公开案例来分析「并购交易」VIE架构下的所得税涉税问题。本篇为「个税」篇。

一般来讲,创始人都会搭建BVI公司持有目标公司-开曼公司。如果创始人在BVI公司层面对个人进行了分配,形成了自然人获取境外收入,则应当在中国缴纳个人所得税。如果BVI公司获得收入,但未对个人进行分配,根据改革后的《个人所得税法》,引入了反避税条款,可能会启动反避税机制来进行调整,尽管VIE架构具有一定的商业实质,但是VIE架构下的间接股权转让导致了境内税收的减少,根据《个人所得税》法第八条“有下列情形之一的,税务机关有权按照合理方法进行纳税调整:

(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;

(二)居民个人控制的,或者居民个人和居民企业共同控制的设⽴立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;

(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。

在新个税法改革前,如果股东没有资金调回境内需求,可能从“物理”上隔绝了个税风险,但根据税务机关公开披露的首例VIE架构追征亿元2.5亿个税案例看来,税务机关根据部分高管间接股权转让款的结汇线索,对资金未回流到境内的高管进行了个税追征。除此之外,在VIE架构下的并购交易中,有着更为复杂的问题,比如:跨境股权支付的涉税问题。

案例

案例背景:

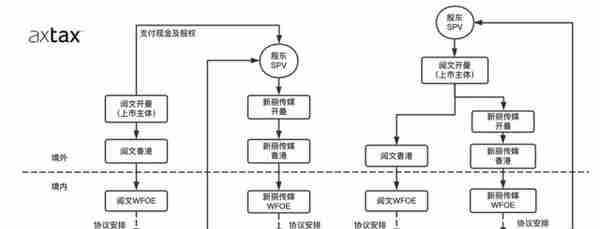

根据【国市监处〔2020〕27号】,2018年8月13日,阅文集团与曹华益等签署股权购买协议,以51亿元的现金和约104亿元的阅文股票作为对价,收购新丽传媒100%股权。2018年10月31日,新丽传媒完成股权变更登记。根据境内工商系统公开信息,林芝腾讯科技有限公司购买VIE公司新丽传媒集团有限公司原股东老股,原部分老股东完成股权退出。并购大致交易结构如下:

因信息披露有限,我们进行了两种推测,

假设一:买方:阅文开曼,卖方:按照国市监披露文件描述:个人,也就是说,自然人直接获取现金与股权(实践中该方案可能性较小)

假设二:买方:阅文开曼,卖方:新丽传媒个人股东的SPV公司-BVI公司

a. BVI公司对自然人股东进行了分配

b. BVI公司未对自然人股东进行分配

以上两个假设可能会产生不同的税收后果,本文进行逐项分析

Q1:VIE架构下的间接股权转让收入属于什么收入,要不要税?

根据【国市监处〔2020〕27号】披露,阅文集团与新丽传媒两者皆为VIE架构,该境外交易为阅文集团购买新丽传媒创始人境外公司股权,境内VIE的股权仅为其他老股东退出考虑。

在中国税法下,个人收入采用的为正列举方式,股权收益原则上属于个人九大收入中的境外「财产转让」所得,应按照20%的税率缴纳个人所得税。若中国税收居民取得境外收入,根据《个人所得税法》第十条,属于应当办理纳税申报的情形之一。那么VIE架构下的股权收入属于境内收入还是境外收入?

有趣的是:财政部税务总局公告2020年第3号公告《关于境外所得有关个人所得税政策的公告》中有关境外股权所得进行了细化列举,第一条第七款:

转让中国境外的不动产、转让对中国境外企业以及其他组织投资形成的股票、股权以及其他权益性资产 (以下称权益性资产)或者在中国境外转让其他财产取得的所得。但转让对中国境外企业以及其他组织投资形成的权益性资产,该权益性资产被转让前三年(连续36个公历月份)内的任一时间,被投资企业或其他组织的资产公允价值50%以上直接或间接来自位于中国境内的不动产的,取得的所得为来源于中国境内的所得。

从该描述来看,我们是否可以得出结论:若被投资企业的资产公允价值50%以上并非由中国境内不动产构成,则该权益性所得来源可以判定为来源于中国境外所得?因如果VIE架构下创始人为非居民身份的情况下,该解释就可能对出售方产生有利的税收后果。在典型的科技公司VIE架构下,从境外的到境内的公司资产标的中,鲜有不动产占到公司公允价值50%以上的情况,若该股权自然人为非中国税收居民的情况下,该自然人间接转让中国境内股权根据3号公告,因该收入暂未被列举为来源于中国境内的收入并不需要在中国进行个人所得税缴纳。

Q2:股权支付部分要不要税?可以申请递延纳税吗?

目前大部分的并购交易中,考虑到并购方的现金支付能力、融资能力及并购后融合事项等因素,一般并购支付的价款中均包括股权支付。由于VIE架构中的买方上市主体在香港或者美国,所以支付的对价为境外的股权,而被置换的股权主体形式上为境外主体(开曼/BVI公司),实质为境内的股权。

根据【国市监处〔2020〕27号】披露的阅文集团收购新丽传媒交易信息,股权支付占到了整个交易对价的67%:股权获得者为新丽传媒个人股东曹华益,假设曹为中国税收居民,根据《67号公告》《股权转让所得个人所得税管理办法(试行)》“第七条 股权转让收入是指转让方因股权转让而获得的现金、实物、有价证券和其他形式的经济利益。”,股票支付的部分构成了股东个人转让财产所得的一部分,也就是说该部分所得需要缴纳个人所得税。

那么问题来了,该交易是否可以享受个人所得税递延纳税政策?一般并购交易中股票支付的比例可能会从10%~100%不等(部分并购交易为购买方100%发行股票进行收购),理论上该部分的支付构成了税务意义的「非货币出资」,实质为个人“转让非货币性资产”和“对外投资”两笔经济业务同时发生,相当于创始人出售了自己公司的股权,并拿着该部分股权的所得对买方目标公司进行增资,根据2015年20号文《国家税务总局关于个人非货币性资产投资有关个人所得税征管问题的公告》:纳税人以其持有的企业股权对外投资的,以该企业所在地地税机关为主管税务机关。在VIE架构的并购交易中,获得的股权标的在境外,并非为登记在中国的税收主体,在税务备案上,由于必须填列中国境内的纳税人识别号,所以我们无法得出:换取境外股权可以成功获取非货币出资备案。

在阅文收购新丽传媒的模式下,股权支付比例达到了67%,若对整体交易缴纳20%的个人所得税,相当于股权出售方的初始现金仅为对价的13%。建议VIE架构股权交易下,创始人在交易前充分考虑交易支付结构以及股权交易协议签署方式,以免严重影响到手现金预期。

Q3:在哪里交税?什么时候交税?

居民个人取得境外所得,应当向中国境内任职、受雇单位所在地主管税务机关办理纳税申报;在中国境内没有任职、受雇单位的,向户籍所在地或中国境内经常居住地主管税务机关办理纳税申报;户籍所在地与中国境内经常居住地不一致的,选择其中一地主管税务机关办理纳税申报;在中国境内没有户籍的,向中国境内经常居住地主管税务机关办理纳税申报。个人取得境外收入应当在取得收入次年三月一日至三十日内申报纳税。

在实践中,税务机关对于任职、受雇单位所在地并无时间、地域上的限制与具体要求,所以取得境外收入的创始人可以通过选择地方优惠政策所在地建立雇佣关系进行税务安排。

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-05-05

并购大致交易结构如下:因信息披露有限,我们进行了两种推测,假设一:买方:阅文开曼,卖方:按照国市监披露文件描述:个人,也...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-05-05

并购大致交易结构如下:因信息披露有限,我们进行了两种推测,假设一:买方:阅文开曼,卖方:按照国市监披露文件描述:个人,也...

-

新华保险公司理念图(新华保险公司文化理念)

2023-05-05

并购大致交易结构如下:因信息披露有限,我们进行了两种推测,假设一:买方:阅文开曼,卖方:按照国市监披露文件描述:个人,也...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-05-05

并购大致交易结构如下:因信息披露有限,我们进行了两种推测,假设一:买方:阅文开曼,卖方:按照国市监披露文件描述:个人,也...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-05-05

并购大致交易结构如下:因信息披露有限,我们进行了两种推测,假设一:买方:阅文开曼,卖方:按照国市监披露文件描述:个人,也...

-

无责任 保险公司 无责任保险公司赔吗

2023-05-05

并购大致交易结构如下:因信息披露有限,我们进行了两种推测,假设一:买方:阅文开曼,卖方:按照国市监披露文件描述:个人,也...