社保外报销保险(社保市外报销比例多少)

日期:2023年05月09日 17:10 浏览量:3

阅读原文,有惊喜:

张淼保险工作室:2023年,北京普惠健康保,专业+全面解析来啦!!

北京普惠健康保

全家老少皆可保

医保个账可缴费

特药直付0免赔

快速理赔还不累

2023年,北京市唯一的惠民医疗险【北京普惠健康保】终于上线了,对于有北京医保的老百姓,和有异地医保且有北京居住证或北京户籍的人群来说,都可以购买北京普惠健康保!

废话不多说,接下来笔者为大家带来全网最为详尽、专业、全面的解析。

目录

01 政策背景

02 产品方案

03 理赔流程

04 常见问题

05 结语

01 政策背景

1、政策背景:国家层面

2020年3月,中共中央、国务院印发《关于深化医疗保障制度改革的意见》(中发〔2020〕5号),提出“加快发展商业健康保险” ,促进多层次医疗保障体系发展要求。

响应中央政策要求,全国各省市纷纷推出惠民保产品,如上海沪惠保、广州惠穗康、北京普惠健康保等。

2、政策背景:惠民医疗险的社会定位

如图,中国的保险保障体系可以用这种金字塔模型来概括:最基础的就是我们的社会医疗保险,特点就是广覆盖、能带病投保;

但是又有局限性,比如区分社保内和社保外费用,比如有起付线封顶线,比如有报销比例等等。

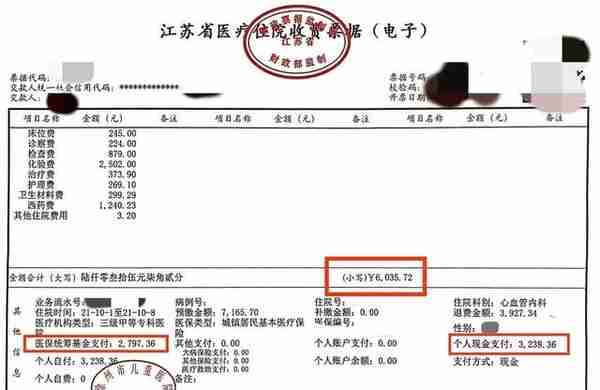

如图是笔者经手的江苏省徐州市的一个理赔案例,可以看到总住院费用是6035.72元,医保报销2797.36元,个人自付了3238.36元。社保的局限性还是非常大的。

如果有商业保险,个人自付的3238.36元就可以全额赔付了。但是商业险也有自身的局限性,即对于身体健康情况、年龄、甚至职业都会有一定的要求。很多不符合要求的群体,也是无法购买的。

总结:

金字塔底层——医保可以全民覆盖,但费用报销局限性很大;

金字塔顶层——商业保险费用报销比较全面,但覆盖人群有限;

两者的衔接地带,金字塔的中间部位,应运而生的就是【惠民医疗险】。

惠民医疗险:既具备医保全民覆盖的特点,也兼具商业医疗险高额赔付的优势。

3、政策背景:北京

“北京普惠健康保”项目遵循“政府指导、商业运作”的基本原则,由北京市医疗保障局、北京市地方金融监督管理局共同指导,由中国银行保险监督管理委员会北京监管局负责监督,是严格按照监管要求报备执行的北京市唯一的城市定制型商业医疗保险项目。

产品旨在为基本医疗保险未涵盖的医疗费用提供补充保障,助力构建北京市多层次医疗保障体系。

北京市发展和改革委员会在2022年联合八部委印发的《关于印发助企纾困促进消费加快恢复具体措施的通知》(京发改【2022】907号)中明确提出,将持续“强化民生保险服务。继续推广‘北京普惠健康保’商业补充医疗保险,力争实现年内500万人投保,满足市民多层次医疗保障需求。”

4、政策背景:北京市医保政策变化

根据北京市医疗保障局《关于城镇职工基本医疗保险个人账户使用范围的补充通知》,明确

城镇职工基本医疗保险个人账户支持购买本市补充医疗保险。

这意味着北京医保个账资金可用于购买“北京普惠健康保”。

2022年9月1日起,医保个人账户资金的余额,可以给自己购买北京普惠保;

2022年12月1日起,到医保平台进行关系绑定后,可以用来为家人(享受北京医保待遇的配偶、子女、父母)购买普惠保。

2022年9月1日前,已分配的个人账户资金仍可随时自由支取。医保存折内的余额,也可以为自己和家人购买普惠保。

北京普惠健康保共保保险公司:中国人寿、中国人保、泰康保险、太平洋保险、中国平安保险、北京人寿。

02 产品方案

一、参保规则

1、参保人群:

①北京市基本医保参保人,包括城镇职工、城乡居民;

②北京市医保局管理特定人群,包括征地超转、医疗照顾、离休及军休参保人员;

③北京市公费医疗参保人;

④已参加异地基本医保且持有北京市居住证或拥有北京户籍的北京市新市民。

北京市新市民定义:特指已参加异地基本医保且持有北京市居住证或拥有北京户籍的北

京市新市民。

2、投保条件:不限年龄、职业类别、既往症均可投保

3、等待期:无等待期

4、健康告知:免体检,投保无需填写健康告知

5、保费:统一定价为195元/人/年

6、参保日期:2022年11月01日-2022年12月31日

7、保障日期:2023年01月01日-2023年12月31日

二、产品方案

1、保障内容

保险责任如图,非常清晰,包括医保内100万+医保外100万+特定药品100万的保障。

三项责任,每项都有自身的免赔额、针对不同群体的报销比例:

(1)医保内责任:100万保额/年

①保障责任:基本医疗保险目录内门诊和住院自付的医疗费用;

北京市医疗保障局管理特定人群、公费医疗参保人及未参加北京市基本医疗保险的北京市新市民仅承保住院医疗费用;

②医院范围:中华人民共和 国境内(不包括香港、澳门、台湾地区)的医保定点医疗机构普通部;

③免赔额:承保期间当年的北京市基本医疗大病保险起付标准金额,2022年为3.04万;

如果北京市基本医疗大病保险起付标准政策调整,则医保内责任免赔额也相应调整;

④给付比例:健康人群80%,特定既往症人群40%;

⑤报销机制:医保范围内自付的医疗费用在扣除大病起付标准金额和大病应报销的部分后,剩余部分按照相应比例进行给付。

医保内:((自付一+自付二)-30404元-大病医保报销金额)X赔付比例

如上图,北京市大病保险的报销比例。

(2)医保外责任:100万保额/年

①保障责任:基本医疗保险目录外必需且合理的住院自费的医疗费用;

②医院范围:中华人民共和国境内(不包括香港、澳门、台湾地区)基本医疗保险定点二级(含)及以上医院普通住院部;

③免赔额:健康人群1.5万,特定既往症人群2万;

④给付比例:健康人群 70%,特定既往症人群 35%;单一药品每年报销上限为30万元;单一植体或耗材,每年报销上限为10万元;

⑤报销机制:医保范围外自费的医疗费用,扣除免赔额后,按照对应比例报销。

医保外:(自费-免赔额)X赔付比例

(3)特药责任:100万保额/年

①国内特药保障责任:经指定医疗机构专科医生诊断并开具处方,在指定医疗机构门诊或药店购买的特定药品;

海外特药保障责任:在海南博鳌乐城指定医疗机构就诊并开具的特定药品。

②国内特药医院范围:中华人民共和国境内(不包括香港、澳门、台湾地区)的医保定点医疗机构及药店;

海外特药医院范围:指定医疗机构为慈铭博鳌国际医院、博鳌超级医院、博鳌国际医院、博鳌恒大国际医院、海南省人民医院乐城院区、海南博鳌和睦家医疗中心、上海交通大学医学院附属瑞金医院海南医院(博鳌研究型医院)、博鳌未来医院。

③40种国内特药保额:50万元/年,60种海外特药保额:50万元/年;合计保额100万元/年;

④免赔额:0元;

⑤给付比例:健康人群60%,特定既往症人群30%。

特药:特药费用X赔付比例

2、报销案例

(1)案例

被保险人:董先生

既往症标识:健康体

住院医疗费用总额:848827.2元

医保统筹支付:457172.85元

自付部分(自付一和自付二):130785.09元

自费部分:260869.26元

(2)北京普惠健康保理赔

①医保内范围=【医保报销后自付部分(130785.09)-大病起付标准(30404元)-大病医疗报销金额(65266.76元)】X北京普惠健康保自付报销比例(80%)=28091.46元

备注:北京大病医疗保险报销

大病5万以下应报销金额=50000元X60%=30000元

大病5万以上应报销金额=【自付部分(130785.09元)-大病起付标准(30404元)-50000

元】X70%=35266.76元

北京大病医保已经报销金额=30000元+35266.76元=65266.76元

②医保外范围=【自费金额(260869.26元)-普惠健康保自费免赔额(15000元)】X普惠健康保自费报销比例(70%)=172108.48元

合计赔付= 医保内范围(28091.46元)+ 医保外范围(172108.48元)=200199.94元

3、北京普惠健康保特点

我们看下,2023年的北京普惠健康保的几个特定:

(1)覆盖群体进一步扩大

公费医疗人员及北京市新市民也可投保(此类人员不承保医保内门诊费用);

(2)健康管理服务优化

使用条件从手术及住院后一个月内申请优化为门诊一个月内或手术及住院后六个月内申请;服务项目数量增加至42项,新增居家康复大类,新增妇女/儿童/老人/特殊疾病人群针对性服务;

(3)特药免赔

不分人群,免赔额0元;

(4)连续参保,待遇不变

以参保人首次投保时的健康状况为准,2022年投保时为健康人群,保单期间罹患特定疾病,2023年投保,仍可按照健康人群待遇赔付。

03 理赔流程

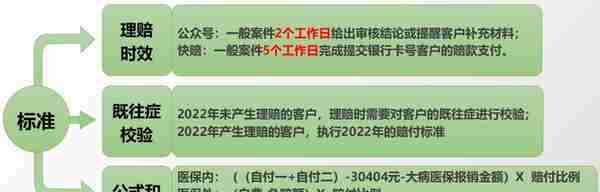

1、理赔方式

理赔方式目前有三种方式:线下网点理赔、北京普惠健康保公众号理赔,还有快赔方式。

(1)线下网点理赔与公众号理赔,适用:医保外费用和特药费用的赔付

这两种方式,为什么不含医保内费用的赔付呢?因为北京市大病医保费用结算是一年一结算,即最终要到年底统一结算,而非实时报销。

而北京普惠健康保对于医保内费用报销的机制,则需要先扣除免赔额及大病医保报销的部分才可以再报销。所以要等到每年年底,北京市大病医保费用结算后,才可以对医保内费用进行赔付。

(2)快赔方式,适用:医保内费用和医保外费用的赔付

这种方式非常人性化,即通过医保的大数据,主动向已经达到免赔额的客户群体发送赔付短信,进入短信链接提供相关信息即可完成理赔。

适用人群:经医保结算且已满足免赔额的群体,但是不含公费医疗、异地就医的群体。

但因为特药不属于医保范围,所以特药部分是无法进行快赔的。

(3)直赔

未来有很大可能,实现直赔功能,即医保内外费用,无需提交理赔,而是医院实时结算。

04 常见问题

1、首次投保是健康体,以后得病了,还可以再续保么?

答:对于特定既往症的认定,以参保人首次投保保单生效前的健康状况为准,连续投保过程中发生的疾病不纳入特定既往症,可正常获得赔付。

对于脱保人群,若再次投保将参照新保政策予以承保,即二次投保前所患的特定既往症,将被视为特定既往症。

所以建议每年都要续保。

2、产品会不会停售?投保人购买多份本保单,保额可以叠加吗?

答:北京普惠健康保是北京医保局指导,由政府背书的民生普惠产品,没有极特殊情况,很难会发生停售;

购买时间为每年的集中参保期,其他时间不可购买。保额不能叠加,如投保多份保险公司也只能按照一张保单进行赔偿,重复投保的保单将做退保处理。

3、可以走医保划账交费吗?

答:已经开通医保账户划账缴费功能。

4、是否新保、续保,特药费用都是0免赔?

答:是。

5、退保是否可以直接退款至购买时使用的微信或支付宝账户内?还是仍需要退至投保人名下银行卡?

答:通过第三方支付的保单,退保时均需要提供银行卡,不能直接退回原路。

6、今年既往症的规定较去年是否有变化?

答:今年特定既往症范围减少了I型糖尿病和II型糖尿病。

7、我有北京居住证,外地的城乡居民医疗保险,是否可以购买普惠保?

答:可以。

8、对于符合投保要求,但没有北京市医保的新市民,如何理赔?

答:被保险人已经参加异地(北京以外的其他城市)基本医疗保险身份投保,理赔时,需先提交被保险人北京居住证,且须先经异地基本医疗保险结算,方可正常申请理赔。

若被保险人已经参加北京基本医疗保险身份投保,理赔时,须先经北京基本医疗保险结算,方可正常申请理赔。

9、异地医保数据可否校验,后期理赔如何提供手续?医保内、医保外免赔额起付线是否

跟使用北京医保卡看病额度一致?

答:异地医保数据无法校验,理赔时需提供异地报销结算清单。进行结算后,和有北京医保的免赔额一致。

10、公费医疗报销群体有必要参保吗?

答:公费医疗虽然报销比例较高,但是自费部分不一定涵盖,特药责任也是没有的;普惠健康保可以作为补充。比如2022年很多国家部委及在京高校的公费医疗干部人群都集体投保了普惠健康保。

11、北京普惠健康保对公费医疗人群的保障有什么不同?

答:对于医保内责任,北京市医疗保障局管理特定人群、公费医疗参保人及未参加北京市基

本医疗保险的北京市新市民仅承保住院医疗费用。对于医保外责任及特药责任没有不同。

12、和商业保险的区别?

惠民医疗险:本质依然是对买不了任何商业保险群体提供的一个可选项;

从报销实用性的角度,是“乞丐版”的百万医疗险;

从可投保人群的角度,是更广泛版的百万医疗险。

05 结语

关于投保北京普惠健康保方法,可进入【北京普惠健康保】公众号,完成投保。

低费用,高保额,对于医保外和特药都有比较实用的覆盖保障。尤其是对于很多老年人、有既往病史人群,惠民医疗险是值得重点关注的保险险种。

以上,大家有哪些具体问题,也可以私信笔者咨询;

买保险,更要买对保险;

张淼,一个帮您买对保险的人。

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-05-09

特药:特药费用X赔付比例2、报销案例(1)案例被保险人:董先生既往症标识:健康体住院医疗费用总额:848827.2元医保...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-05-09

特药:特药费用X赔付比例2、报销案例(1)案例被保险人:董先生既往症标识:健康体住院医疗费用总额:848827.2元医保...

-

新华保险公司理念图(新华保险公司文化理念)

2023-05-09

特药:特药费用X赔付比例2、报销案例(1)案例被保险人:董先生既往症标识:健康体住院医疗费用总额:848827.2元医保...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-05-09

特药:特药费用X赔付比例2、报销案例(1)案例被保险人:董先生既往症标识:健康体住院医疗费用总额:848827.2元医保...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-05-09

特药:特药费用X赔付比例2、报销案例(1)案例被保险人:董先生既往症标识:健康体住院医疗费用总额:848827.2元医保...

-

无责任 保险公司 无责任保险公司赔吗

2023-05-09

特药:特药费用X赔付比例2、报销案例(1)案例被保险人:董先生既往症标识:健康体住院医疗费用总额:848827.2元医保...