苏州国海电子科技有限公司(苏州市国海国际货运代理有限公司)

日期:2023年05月23日 19:53 浏览量:3

来源:中国经济网

中国经济网编者按:9月29日,海创药业股份有限公司(以下简称“海创药业”)首发上会,保荐机构为中信证券股份有限公司。海创药业拟于上交所科创板上市,计划公开发行股票的数量为2476.00万股,占发行后股本比例不低于25%,拟募集资金25.04亿元,分别用于研发生产基地建设项目、创新药研发项目、发展储备资金。

公司实际控制人为YUANWEI CHEN(陈元伟)、陈元伦兄弟,其中,YUANWEI CHEN(陈元伟)为美国国籍。二人共计控制公司32.5630%的股份,本次发行完成后,二人合计控制公司股份的比例将下降为24.4203%,持股比例相对较低。

海创药业三年累计亏损6.4亿元。2018年至2020年,海创药业营业收入分别为356.19万元、422.65万元、0元,归属于母公司所有者的净利润-3857.87万元、-1.12亿元、-4.90亿元,扣除非经常性损益后归属于母公司普通股东的净利润分别为-5219.83万元、-1.25亿元、-4.56亿元。

海创药业对中国经济网记者表示,公司高度重视产品研发、推进在研药品的临床试验进程及商业化准备。据当前规划,首个拟上市产品HC-1119预期将于2023年获批上市销售。若HC-1119及HP501通过审批并实现上市销售,预期实现公司整体盈亏平衡的时间为2025年。

2021年1-6月,公司营业收入0元;归属于母公司股东的净利润-1.48亿元,上年同期为-4122.51万元;扣除非经常性损益后归属于母公司股东的净利润-1.62亿元,上年同期为-4367.41万元。

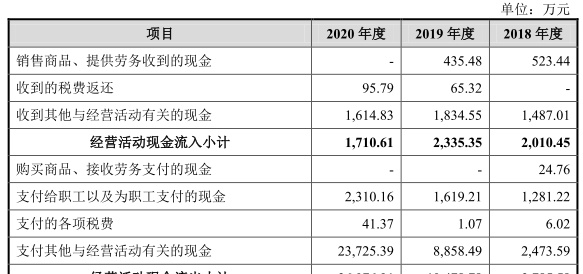

报告期内,海创药业经营活动产生的现金流量净额分别为-1775.13万元、-8143.43万元、-2.44亿元。其中,销售商品、提供劳务收到的现金分别为523.44万元、435.48万元、0元。截至2021年1-6月,公司经营活动产生的现金流量净额-8118.32万元,上年同期为-2352.34万元。

海创药业在招股书中表示,公司无法保证未来几年内实现盈利,公司上市后亦可能面临退市风险。

海创药业本次拟募集资金25.04亿元,拟募资额超2020年末总资产13.16亿元。2018年至2020年,海创药业资产总额分别为4518.20万元、4471.55万元、11.88亿元。

公司2019年一度资不抵债。报告期内,公司负债总额分别为2401.00万元、8050.03万元、2.02亿元,合并资产负债率分别为53.14%、180.03%、16.98%。

海创药业核心产品之一HC-1119的50%项目权益系从四川海思科受让取得,且公司尚未完成第三期付款。转让对价总额为人民币2.6亿元,分三期支付。第三期付款金额为人民币1.5亿元,条件为公司取得HC-1119的境内临床III期研究报告且公司于上海证券交易所、深圳证券交易所或其他国际公认的证券交易所上市后45个自然日内支付。

2018年至2020年,海创药业研发费用分别为4893.45万元、1.16亿元及4.29亿元。2018年、2019年,公司研发费用占营业收入比例分别为1373.83%、2746.84%。据招股书,公司仍需持续较大规模的投入在研管线的研发,同时公司无法确保核心产品通过临床III期试验并取得上市批准,其上市存在不确定性。此外,公司未来可能无法继续研发除现有产品线以外的其他氘代药物。

海创药业在研产品管线及相关技术可能存在公司目前并不知悉的第三方专利或专利申请,且因公司主营业务领域的动态发展,很可能会出现与公司业务方面有关的其他专利公布。海创药业除存在侵犯第三方知识产权的风险外,还存在临床试验受试者纠纷的风险。

报告期内,海创药业因搭建红筹架构需要,存在与关联方Affinitis Co.、海创同力、陈元伦、XINGHAI LI(李兴海)、海创开曼、盈创动力、天禧投资进行资金拆借的情形。

海创药业在回复中称,公司已根据实际情况建立了满足公司管理需要的各种内部控制制度,并结合公司的发展需要不断进行改进和提高,相关内部控制制度覆盖了公司业务活动和内部管理的各个方面和环节,公司内部控制制度完整、合理并得到了有效执行。截至2020年12月31日,公司已经按照企业内部控制基本规范的要求在所有重大方面保持了与财务报表相关的有效的内部控制。

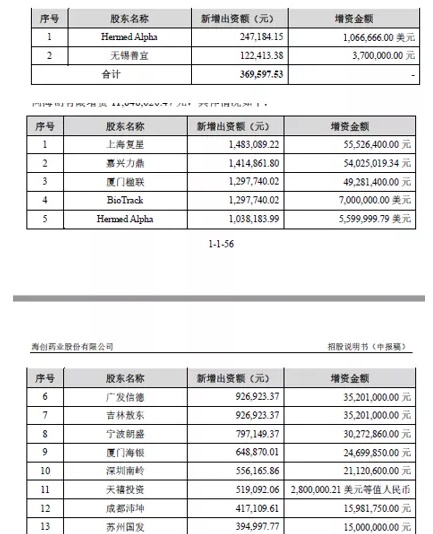

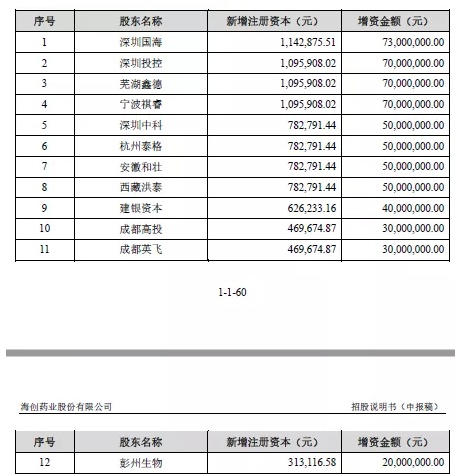

海创药业IPO前夕不停融资。据IPO日报报道,2020年,海创药业合计共进行了4次增资,合计共增资了约14亿元。2020年6月,Hinova LLC以564.73万元对海创药业进行了增资。2020年8月,Hermed Alpha、无锡善宜、上海复星、Hermed Alpha、天禧投资、宁波朗盛、厦门火炬、成都沛坤、嘉兴力鼎、厦门海银、广发信德、吉林敖东(000623)、深圳南岭、厦门楹联、苏州国发、BioTrack均对海创药业进行了增资。2020年9月,深圳投控、芜湖鑫德、深圳国海、深圳中科、成都高投、杭州泰格、成都英飞、安徽和壮、建银金鼎、建银资本、彭州生物、西藏洪泰、宁波祺睿等也对海创药业进行了增资。同月,海创药业又进行了一次增资。

创新药企业拟登陆科创板 无产品上市

据招股书,海创药业是一家基于氘代技术和PROTAC靶向蛋白降解等技术平台,以开发具有重大临床需求的Best-in-class(同类最佳)、First-in-class(国际首创)药物为目标的国际化创新药企业。

截至2021年3月31日,公司已拥有51项专利授权,包括中国境内授权27项和境外授权24项。公司在肿瘤和代谢性疾病领域重点布局,重点搭建了氘代药物研发平台、PROTAC靶向蛋白降解技术平台、靶向药物发现与验证平台与先导化合物优化筛选平台。

截至招股说明书签署日,依托于上述核心技术平台,公司通过自主研发与合作引进,构建了丰富的产品管线,共有10项在研产品。

其中,1项产品(HC-1119)正同步开展两个临床III期试验和一个II/III期临床试验,包括全球多中心的临床III期试验、中国境内的临床III期试验以及巴西的II/III期临床试验,1项产品(HP501)已完成临床II期试验,正在准备III期临床试验方案,1项产品(HP558)已在欧洲完成临床I期试验,Ⅱ期临床试验申请已经获NMPA受理,目前正在取得临床批件中,3项产品(如HP518等)正处于IND申报研究阶段,其中HP518预计2021年进入临床试验阶段,4项产品处于临床前研究阶段。

截至招股说明书签署日,公司核心产品尚处于临床阶段,尚未取得生产批件亦未实现商业化生产。

海创药业拟于上交所科创板上市,计划公开发行股票的数量为2476.00万股,占发行后股本比例不低于25%,拟募集资金25.04亿元,其中6.25亿元用于研发生产基地建设项目、14.29亿元用于创新药研发项目、4.50亿元用于发展储备资金。

实控人兄弟一人美国国籍 存在控制权不稳定的风险

截至招股书签署日,海创药业的控股股东为Affinitis LLC,持有公司1312.53万股股份,占公司股份总数的17.6758%。

公司实际控制人为YUANWEI CHEN(陈元伟)、陈元伦兄弟。报告期内YUANWEI CHEN(陈元伟)和陈元伦通过直接和/或间接持股的方式一直处于控股地位。YUANWEI CHEN(陈元伟)担任海创药业(包括其前身海创有限)的董事长及总经理(总裁)、陈元伦担任海创药业董事一职,二人对公司经营管理、技术研发、生产建设等重要业务经营活动均有重大影响。

截至招股书签署日,YUANWEI CHEN(陈元伟)通过个人持股平台Affinitis Co.的全资子公司Affinitis LLC间接持有公司17.6758%的股份,通过Hinova LLC间接控制公司4.8863%的股份,通过海创同力间接控制公司4.8453%的股份,合计控制公司27.4074%的股份;陈元伦直接持有公司5.1556%股份,二人共计控制32.5630%的股份。

YUANWEI CHEN(陈元伟),男,1963年9月出生,美国国籍,博士学历、博士后研究员、教授,1986年至1989年担任中国科学院成都有机化学研究所助理研究员,1989年至1993年于瑞士洛桑大学攻读化学博士学位,1993年至1995年于美国斯克利普斯研究所(The Scripps Research Institute)进行博士后研究,1995年至1998年担任美国爱博特制药公司资深研究员,1998年至2005年担任美国拜耳制药公司高级研究科学家,2005年至2008年担任白鹭医药技术(上海)有限公司首席科学官,2008年至2013年担任上海睿智化学研究有限公司药物化学研发副总裁、成都睿智化学研究有限公司总经理,2013年6月至今任海创药业董事长、总经理(总裁),2019年至今兼职担任四川大学教授。

YUANWEI CHEN(陈元伟)分别于2009年、2019年与泽璟制药、ZELIN SHENG(盛泽林)、陆惠萍签订了《氘代的ω-二苯基脲及衍生物以及包含该化合物的组合物的技术转让和提成协议》、《关于<技术转让和提成协议>之补充协议》,YUANWEI CHEN(陈元伟)有权在一定期限内取得泽璟制药主要产品多纳非尼年销售额的3.35%作为专利转让费用。

陈元伦,男,1970年12月出生,中国国籍,无境外永久居留权,本科学历、二级建造师,1995年至2020年年历任四川省第十二建筑工程有限公司科员、中山市利源装饰工程有限公司经理、中山市富逸建筑工程有限公司副总经理、海创有限董事、中山市盈逸工程顾问有限公司副总经理,2020年9月至今担任海创药业工程部副总裁、董事。

根据本次公开发行的方案,公司拟发行的新股占发行后总股本的比例不低于25%。本次发行完成后,公司实际控制人仍为YUANWEI CHEN(陈元伟)、陈元伦兄弟,但二人合计控制公司股份的比例将下降为24.4203%,持股比例相对较低,存在公司控制权不稳定的风险,可能会对公司业务开展和经营管理的稳定性产生不利影响。

海创药业对中国经济网记者表示,公司实控人对公司未来发展前景和新药研发成功充满信心,公司首个拟上市产品HC-1119预计将于2023年获批上市销售;HP501预计今年启动III期注册性临床试验,2023年在中国提交NDA。

三年累计亏损6.4亿元 经营性现金流净额持续为负

截至招股说明书签署日,海创药业核心产品尚处于临床阶段,尚未取得生产批件亦未实现商业化生产。公司尚未盈利且存在累计未弥补亏损,截至2020年末,公司累计未分配利润为-3.88亿元。

2018年至2020年,海创药业营业收入分别为356.19万元、422.65万元、0元,归属于母公司所有者的净利润-3857.87万元、-1.12亿元、-4.90亿元,扣除非经常性损益后归属于母公司普通股东的净利润分别为-5219.83万元、-1.25亿元、-4.56亿元。

由于未来一段时间内,公司预计仍将增加研发投入,未来预计仍将存在累计未弥补亏损。

报告期内,海创药业经营活动产生的现金流量净额分别为-1775.13万元、-8143.43万元、-2.44亿元。

其中,销售商品、提供劳务收到的现金分别为523.44万元、435.48万元、0元。

报告期内,公司经营活动产生的现金流量净额与净利润之比分别为0.46、0.73和0.50。

报告期内,公司经营活动现金流入主要来自技术服务收入、利息收入,以及公司取得的政府补助等;经营活动现金流出主要为公司在研项目投入、日常经营开支等。

截至2021年1-6月,公司经营活动产生的现金流量净额-8118.32万元,上年同期为-2352.34万元。

2018 年及 2019 年,海创药业主营业务毛利率为 91.55%、93.64%。

招股书提醒,海创药业可能在一段时间内难以实现盈亏平衡。公司研发进度较快的产品HC-1119的转移性去势抵抗性前列腺癌的末线治疗已于2019年获NMPA批准进入临床III期试验,预计于2022年提交NDA;转移性去势抵抗性前列腺癌的一线治疗已于2019年获得FDA和NMPA批准进入全球多中心的临床III期试验,预计于2023年提交NDA;HP501的单药治疗高尿酸血症/痛风适应症已于2020年进入临床II期试验,预计2021年启动临床III期试验,预计2023年提交NDA。

海创药业上述两个产品距离获批上市仍有一定时间,且即使公司产品顺利获批上市,在新药上市之初的一段时间内销量可能不会立刻大量增加,在市场开拓过程中如公司产品不能较快被市场接受和认可,则可能在一段时间内不能达到预期的销售规模。由于海创药业生产、销售、研发等经营活动投入较高,相关成本、费用金额较大,海创药业盈亏平衡点销售收入金额较高,公司可能在一段时间内难以实现盈亏平衡。

海创药业在对中国经济网记者的采访回复中表示:“考虑到企业实际经营情况,出于对国内资本市场的迅速发展的信心,在经过对境内外资本市场反复权衡之后,2020年4月,公司召开董事会会议经全体董事一致决议,同意拆除红筹架构回归境内上市。”

公司还表示,公司重视推进在研药品的临床试验进程及商业化准备,尽早实现稳定收益。公司优先配置资源推进接近商业化的在研药品,制订科学合理的临床开发策略,与药品监管机构保持积极沟通,以确保公司临床及临床前项目的顺利推进,高质量完成临床试验,加快产品研发和产业化进程。

上市后可能面临退市风险

公司产品管线拥有10个主要在研药品项目,同时储备多项处于早期研究阶段的在研项目。公司未来仍将投入大量研发支出用于推进公司在研产品完成临床前研究、临床试验及上市申请。在公司核心产品上市前,未来经营亏损将不断增加,公司核心产品上市后预计未盈利状态仍将在一段时间内存续并可能继续扩大。

截至招股说明书签署日,公司仅有一款在研产品HC-1119处于临床III期阶段,一款在研产品HP501已完成临床II期试验,尚未开展临床III期试验。同时考虑到公司核心产品HC-1119系恩扎卢胺的氘代药物,而恩扎卢胺的仿制药已于2021年8月底于中国境内获批上市。虽然恩扎卢胺仿制药获批的适应症与HC-1119与中国境内开展III期临床的适应症并不相同,但恩扎卢胺及其仿制药仍可能与公司产品展开竞争。

如公司的核心产品无法通过临床III期并取得上市批准,或该等批准为有条件批准且存在重大限制,或公司核心产品获批时间相较公司预期存在一定推迟,或公司核心产品上市后销售不达预期,自上市之日起第4个完整会计年度触发《上海证券交易所科创板股票上市规则》第12.4.2条的财务状况,即最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润为负值且营业收入低于1亿元,或者追溯重述后最近一个会计年度扣除非经常性损益之前或者之后的净利润为负值且营业收入低于1亿元,则可能导致公司触发退市条件。

公司核心产品目前尚处于临床阶段,若无法通过临床试验或未获得药品注册证书或产品上市后销售情况不理想,并且在其他在研产品临床试验进展不及预期的情况下,公司可能触发《上海证券交易所科创板股票上市规则》第12.4.3条的规定,即公司的主要产品研发失败或者未能取得药品上市批准,且公司无其他业务或者产品符合《上海证券交易所科创板股票上市规则》第2.1.2条第五项规定要求,则亦可能导致公司触发退市条件。

募资额超总资产 2019年资不抵债

2018年至2020年,海创药业资产总额分别为4518.20万元、4471.55万元、11.88亿元。

海创药业本次拟募集资金25.04亿元,拟募资额超2020年末总资产13.16亿元。

报告期内,公司负债总额分别为2401.00万元、8050.03万元、2.02亿元。

其中,流动负债金额分别为2378.00万元、8050.03万元、1.99亿元,分别占负债总额的99.04%、100.00%、98.79%。

短期借款方面,公司因流动资金周转需要,分别于2019年及2020年向银行借款,借款期限均为一年,借款金额分别为500.00万元和50.00万元,借款利率分别为5.22%和4.35%。截至2021年3月31日,前述两笔银行借款均已归还。

报告期内,公司货币资金余额分别为590.89万元、1973.00万元和11.39亿元,占流动资产的比例分别为14.81%、49.45%及96.29%。

2020年末,公司货币资金余额为11.39亿元,相较于2019年末大幅增加,主要系公司于2020年完成三次增资,投资人投入大量增资款所致。

报告期内,海创药业合并资产负债率分别为53.14%、180.03%、16.98%,同行业上市公司资产负债率均值分别为46.25%、67.27%、19.66%。

报告期内,公司流动比率分别为1.68、0.50、5.93,速动比率分别为1.68、0.50、5.93。

对于公司入不敷出的情况,海创药业对中国经济网记者表示,全球的新药研发行业都有一个共同的特性,就是前期必须进行较长时间的科研和资源投入。新药对于人类健康和疾病治疗来说是不可或缺且价值巨大的,这就需要全社会更多地去理解和支持新药产业的发展,理解对创新药行业投入和付出的意义。企业要想创造营收并不难,但作为一个专注于创新药的企业,在前期能耐得住寂寞、专注科研,才能去创造和收获更大的价值。

公司还表示,截至2020年末,公司货币资金余额为113,858.64万元,公司资产负债率为16.98%,负债水平较低,偿债能力较强。公司高度重视产品研发、推进在研药品的临床试验进程及商业化准备。据当前规划,首个拟上市产品HC-1119预期将于2023年获批上市销售。若HC-1119及HP501通过审批并实现上市销售,预期实现公司整体盈亏平衡的时间为2025年。

一核心产品50%项目权益受让取得 第三期付款1.5亿元尚未支付

海创药业核心产品之一HC-1119的50%项目权益系从四川海思科受让取得,且公司尚未完成第三期付款。

转让对价总额为人民币2.6亿元,分三期支付。第三期付款金额为人民币1.5亿元,条件为公司取得HC-1119的境内临床III期研究报告且公司于上海证券交易所、深圳证券交易所或其他国际公认的证券交易所上市后45个自然日内支付。

HC-1119系公司自主研发的新药产品,2016年HC-1119项目即将进入临床试验阶段,需要大量资金支持进行临床试验,海创有限考虑到自身资金情况、融资能力、四川海思科的资金优势和其在医药行业的经验与渠道优势,于2016年9月及10月分别与四川海思科签署《框架合作协议》和《恩杂鲁胺氘代物专利实施许可协议》,两份协议约定:海创有限授予四川海思科及其指定的关联公司作为HC-1119项目在中国境内唯一的研发、生产及销售主体,授权四川海思科独占实施许可专利的权利。双方各占项目收益的50%,以四川海思科向海创药业支付专利许可费的方式进行项目权益分配。同时四川海思科承担HC-1119项目境内全部临床试验支出。

2016年10月,海创有限与四川海思科之间签署了《关于<专利实施许可协议>的补充协议》,协议约定如果2023年3月30日之前本协议所涉专利产品获得上市药品注册批件或2023年3月30日之前,除本协议所涉专利产品外,中国境内上市竞争产品的竞争企业的数量不超过2家,则权益分成比例由海创有限与四川海思科各占税前利润的50%修改为40%比60%。由于至解除协议签署日,上述两款条件均未发生,因此《关于<专利实施许可协议>的补充协议》亦未实际执行。

2020年9月,公司与四川海思科签署了《<恩杂鲁胺氘代物专利实施许可协议>及相关协议之解除协议》(以下简称“解除协议”)。经双方友好协商,四川海思科将原获授的HC-1119及以其为活性成分的各种药物制剂专利产品及专利方法(以下合称“HC-1119专利产品”)的独占实施许可权、因专利产品在中国境内产生的新的技术成果及其知识产权的共同所有权及其对临床试验、所涉药品申请药品注册证及新药证书、研发权、生产权、销售权、商业化权、商标(通用名)及其他知识产权等全部权利转让给公司。

解除协议约定,此次转让公司应承担的对价总额包括:1)应支付四川海思科转让对价计人民币2.6亿元,分三期支付。截至2021年6月30日,第一期、第二期款项计人民币1.1亿元,已完成支付,第三期款项计人民币1.5亿元,尚未支付;2)截至协议签署日四川海思科已经发生但尚未支付的HC-1119的第三方临床费用。公司结合该笔交易的交易实质以及公司自身的研发项目资本化政策,将转让对价作为在研产品权益转让费用计入研发费用。

2021年8月,经公司与四川海思科进一步商业谈判,签署了《恩杂鲁胺氘代物专利实施许可协议》及相关协议之解除协议>的补充协议(以下简称“《付款安排调整协议》”),该协议对解除协议约定的应支付给四川海思科的第三期款项计人民币1.5亿元的付款节点予以明确。

约定第三期款项的付款节点修订如下:(1)海创药业于2021年12月31日向四川海思科指定账户支付人民币5000万元;(2)海创药业于2022年6月30日向四川海思科指定账户支付人民币3000万元;(3)海创药业于2022年12月31日向四川海思科指定账户支付人民币7000万元。

根据《付款安排调整协议》,公司需在2022年12月31日前合计向四川海思科支付1.5亿元人民币,鉴于支付金额相对较高,届时会对公司2021年度及2022年度的货币资金等报表科目造成影响,进而对公司经营产生一定不利影响。

仍需持续较大规模研发投入 无法研发现有产品线以外的其他氘代药物

2018年至2020年,海创药业研发费用分别为4893.45万元、1.16亿元及4.29亿元。

2018年、2019年,公司研发费用占营业收入比例分别为1373.83%、2746.84%。

据招股书,公司仍需持续较大规模的投入在研管线的研发,同时公司无法确保核心产品通过临床III期试验并取得上市批准,其上市存在不确定性。

截至招股说明书签署日,公司产品管线拥有10个主要在研药品项目,同时储备多项处于早期研究阶段的在研项目。公司未来仍将投入大量研发支出用于推进公司在研产品完成临床前研究、临床试验及上市申请。根据公司会计政策,公司相关在研药品的研发支出在未取得生产批准之前均予以费用化,公司的研发费用资本化会计政策将进一步加剧公司未来亏损,在可预见的未来将导致大量经营亏损产生。

由于临床试验和新药审评审批存在较大的不确定性,公司无法确保核心产品通过临床III期试验并取得上市批准。如公司的核心产品无法通过临床III期试验并取得上市批准,或该等批准为有条件批准且存在重大限制,或公司核心产品获批时间相较公司预期存在一定延迟,则将对公司的业务经营造成重大不利影响。公司核心产品能否于预期时间内顺利完成临床III期试验并获得监管机构批准上市亦存在不确定性。

此外,公司未来可能无法继续研发除现有产品线以外的其他氘代药物。公司拥有自主研发的核心技术平台之一为氘代药物研发平台。氘代技术目前已被广泛地应用于药物的研发当中,包括HC-1119和HP530等小分子候选新药。

但是,氘代技术对生产技术和质量控制技术有较高要求且原料成本相对较高,进而导致氘代药物生产成本相对较高;氘代药物除非开展新适应症的临床开发,否则将面临非氘代药专利到期后仿制药的竞争。随着对氘代技术日益受到各方重视且其专利保护越发严格,部分药企已开始在新药发明专利中包含氘代衍生物的技术提示或专利中已包含一些氘代药物的相关生物活性数据,研发氘代新药将面临较大挑战,公司未来存在无法继续研发除现有产品线以外的其他氘代药物的可能性。

招股书提醒,若未来氘代药物生产成本进一步上涨、非氘代药物或仿制药竞争加刷公司氘代药物专利申请难度进一步提升,则会影响公司产品的研发及商业化,进而对公司的业务、财务状况造成不利影响。

在研产品管线及技术存在侵犯第三方知识产权的风险

海创药业在研产品管线及相关技术可能存在公司目前并不知悉的第三方专利或专利申请,且因公司主营业务领域的动态发展,很可能会出现与公司业务方面有关的其他专利公布。

一般而言,医药行业容易涉及专利及其他知识产权方面的诉讼、其他索赔及法律程序,公司存在被指控侵犯第三方专利权的风险。若第三方对公司提起的侵犯知识产权的索赔得到争议解决机构的支持,公司可能需要停止侵权药品的生产、销售并支付赔偿。

公司在研产品HC-1119等小分子候选新药为氘代药物。由于氘代药物是药物经过氘代后得到的,因此氘代药物涉及可能存在和对照药物专利及其知识产权方面的诉讼及其他索赔或法律程序的风险,公司无法完全排除因研发氘代药物相关技术产品可能产生的专利侵权而被竞争对手等相关方起诉的风险。

若公司氘代药物未来涉及专利纠纷,相关争议或诉讼可能会导致公司产生额外开支甚至支付赔偿,妨碍公司研发、生产或销售候选药物,进而可能对公司的新药研发速度业务及营业状况造成重大不利影响。

海创药业除存在侵犯第三方知识产权的风险外,还存在临床试验受试者纠纷的风险。在药物临床实验中,受试者往往面对的是安全性及有效性尚未得到充分、有效验证的药物,不管如何控制试验的过程,受试者都不可避免地面临试验风险,若因临床试验造成受试者损害,则可能发生相应的赔偿纠纷。

海创药业方面表示,公司通过专利对核心技术进行保护,截至2021年3月31日,公司及其子公司拥有51项对主要业务有重大影响的发明专利,其中境内专利27项,境外专利24项,与核心产品相关的发明专利51项。公司还通过商业秘密制度对核心技术进行保护。

公司称,在临床试验过程中,临床试验机构会对参加临床试验的受试者提供与临床试验的风险性质和风险程度相适应的保险,对于发生与试验相关的损害或死亡的受试者承担治疗的费用及相应的经济补偿。公司已为受试者购买了相应保险,并且截至目前,公司临床试验阶段尚未出现严重受试者损害导致的司法纠纷事件。

曾向关联方资金拆借

截至2020年11月,上述借款均已还清,相关利息金额如下:

2018年末及2019年末,公司应收关联方借款及利息余额分别为41.47万元及271.55万元。截至2020年11月,公司应收上述关联方款项已经全部清偿,2020年末公司已不存在应收关联方借款及利息余额。

“未来,基于已建立健全的、有效的研发相关内部控制制度,公司将严格按照研发支出用途、性质据实列支研发支出,研发人员、资产、费用划分清晰,分项目准确的划分和核算各项研发支出。同时,公司将加强董事会、监事会及股东大会管理体系的建设、完善及执行,确保公司运营符合相关法律法规、公司管理制度的要求。此外,公司将进一步优化完善治理结构,不断提升公司内部管理效率,加强研发管理体系、生产管理体系、质量管理体系、绩效管理体系、内控管理体系等建设,同时加强公司信息化建设,实现公司整体运营的信息化管理,有效提升公司效率。”海创药业表示。

IPO前夕不停融资

据IPO日报报道,海创药业在IPO前夕,已经融资了约14亿元。

招股说明书显示,2020年6月,Hinova LLC以564.73万元对海创药业进行了增资。

2020年8月,Hermed Alpha、无锡善宜、上海复星、Hermed Alpha、天禧投资、宁波朗盛、厦门火炬、成都沛坤、嘉兴力鼎、厦门海银、广发信德、吉林敖东(000623)、深圳南岭、厦门楹联、苏州国发、BioTrack均对海创药业进行了增资,具体金额如下:

2020年9月,深圳投控、芜湖鑫德、深圳国海、深圳中科、成都高投、杭州泰格、成都英飞、安徽和壮、建银金鼎、建银资本、彭州生物、西藏洪泰、宁波祺睿等也对海创药业进行了增资。

同月,海创药业又进行了一次增资。

也就是说,2020年,海创药业合计共进行了4次增资,合计共增资了约14亿元。

海创药业于2021年5月提交了申报稿并被上交所受理,欲通过IPO募集25.04亿元。为何募集了14亿元不久后,海创药业又要通过IPO募集25.04亿元,其此前募集的资金是否得到充分合理使用?

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-05-23

HC-1119系公司自主研发的新药产品,2016年HC-1119项目即将进入临床试验阶段,需要大量资金支持进行临床试验,...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-05-23

HC-1119系公司自主研发的新药产品,2016年HC-1119项目即将进入临床试验阶段,需要大量资金支持进行临床试验,...

-

新华保险公司理念图(新华保险公司文化理念)

2023-05-23

HC-1119系公司自主研发的新药产品,2016年HC-1119项目即将进入临床试验阶段,需要大量资金支持进行临床试验,...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-05-23

HC-1119系公司自主研发的新药产品,2016年HC-1119项目即将进入临床试验阶段,需要大量资金支持进行临床试验,...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-05-23

HC-1119系公司自主研发的新药产品,2016年HC-1119项目即将进入临床试验阶段,需要大量资金支持进行临床试验,...

-

无责任 保险公司 无责任保险公司赔吗

2023-05-23

HC-1119系公司自主研发的新药产品,2016年HC-1119项目即将进入临床试验阶段,需要大量资金支持进行临床试验,...