今日甲醇期货走势图(今日甲醇期货走势图最新)

日期:2023年07月12日 03:42 浏览量:1

01

甲醇产业市场分析

1.1、甲醇市场分析

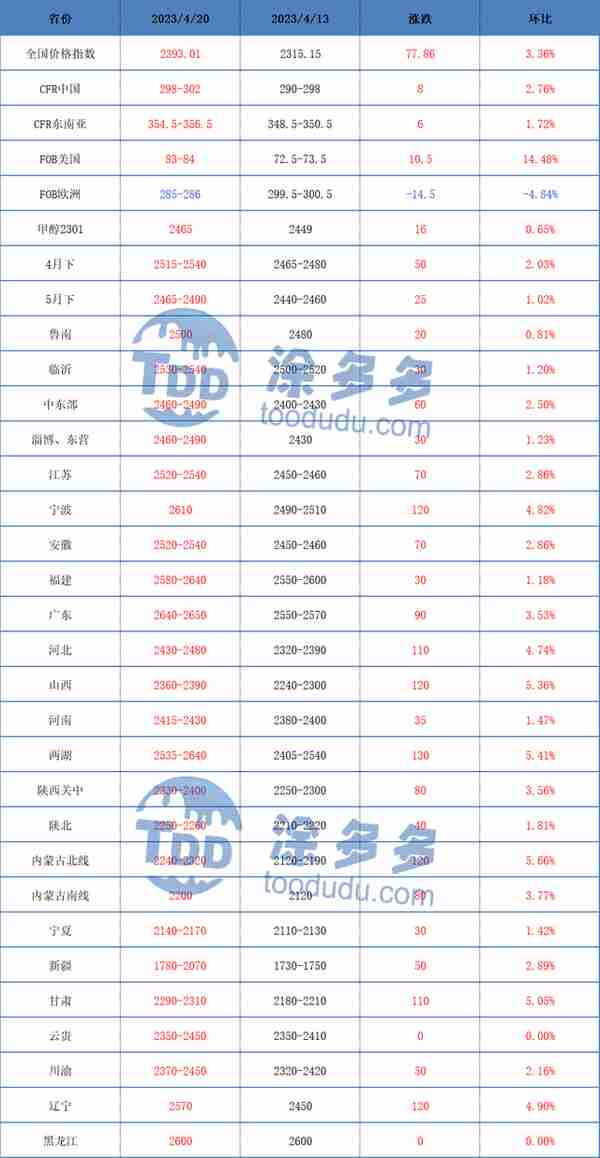

内地市场:本周,周内甲醇市场价格先涨后跌,内地市场整体成交气氛不一,周初,期货盘面震荡上行,场内业者心态受撑,加之部分下游存在一定采购需求,市场成交气氛有所好转,但随着价格的上调,下游利润被进一步压缩,部分业者对高价货源接受积极性有所减弱,市场成交气氛较周初减弱。具体来看,主产区市场价格震荡为主,南线报价围绕至2240-2320元/吨,北线周涨80元至2200元/吨,部分厂家报价在低库存的支撑下市场价格震荡上调,后期还需密切关注场内装置运行情况;关中报价周涨80元至2330-2400元/吨;主消费地市场报价窄幅上调,市场成交气氛一般,周内鲁南围绕2500元/吨,低端上调20元/吨,鲁北上调30至2460-2490元/吨,目前下游需求仍以刚需为主,市场成交气氛清淡。

港口市场:本周,甲醇期货盘面高位震荡,港口现货市场报价随之震荡,市场整体成交气氛尚可。本周周内港口地区市场库存窄幅增加,周内华东地区市场库存在下游需求稳定且卸货速度略有好转的影响下库存有所减少,然华南地区库存延续累库状态,随着进口船货的抵港,下游平稳消耗下,导致华南区域库存稍有增加,后期还需关注进口船货抵港卸货情况。

后市预测:近期内地市场装置检修重启操作均有,市场整体供应不见明显减少,且近期随着甲醇价格的上调,下游企业利润被进一步压缩,部分业者对高价货接受能力有限,随五一假期临近,但市场并未出现大量囤货的操作,成交依旧维持刚需,短期内需求端暂无实质性利好支撑,后期还需关注下游烯烃装置的运行情况。成本方面来看,目前动力煤处于销售淡季,下游市场采购情况较弱,终端市场需求释放有限,短期内煤炭价格或延续弱势运行。目前来看,近期甲醇期货盘面偏强震荡,一定程度上支撑业者心态,但下游需求未见好转,且随着前期价格的上调,部分业者入市采购积极性逐渐减弱,预计下周甲醇市场价格或延续区间震荡,后期还需关注原油、煤炭价格,场内装置运行情况以及五一节前下游需求跟进情况。

1.2、本周国内甲醇主要区域价格对比

单位:元/吨

1.3、本周国际甲醇价格走势图

02

国内甲醇产业装置运行及开工率统计

2.1、国内甲醇厂家检修情况

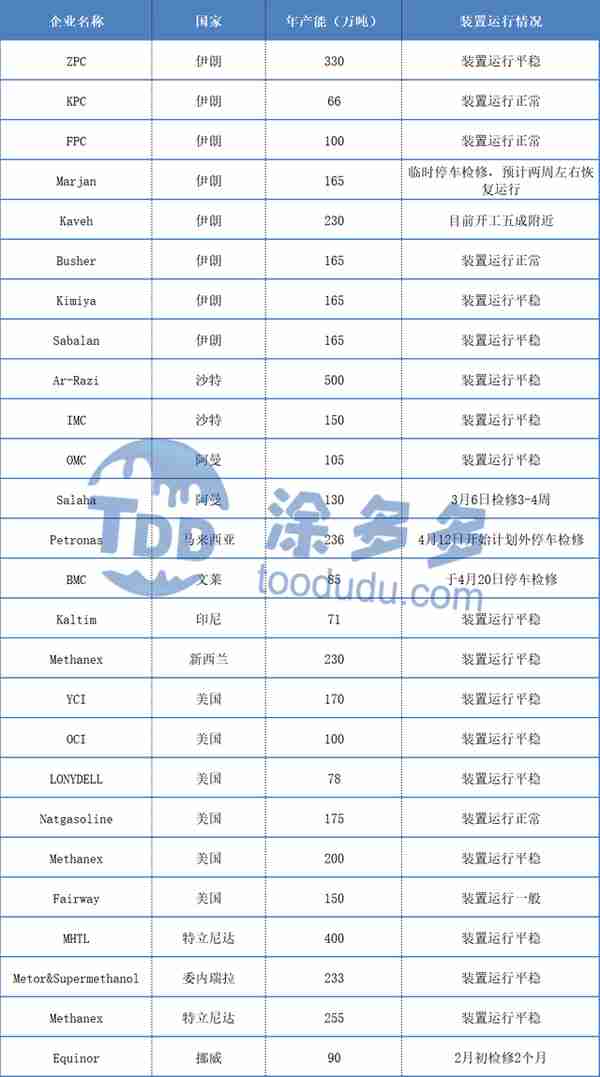

2.2、国际甲醇装置运行情况

Marjan165万吨装置临时停车检修,预计两周左右恢复运行;Kaveh230万吨甲醇装置目前开工五成附近;Petronas236万吨甲醇装置于4月12日开始计划外停车检修;Equinor90万吨甲醇装置于2月初检修2个月;BMC85万吨装置于4月20日停车检修。

2.3、甲醇厂家开工率统计

目前全国甲醇产能约10835万吨,本周取样统计135家企业产能8485.5万吨,总开工率为(按照各片区权重加权所得)63.26%,较上周提升3.06%,其中华东、华北、西北等地开工均有所提升,其中华东地区市场开工提升21.02%至61.65%,中安联合170万吨甲醇装置及70万吨MTO装置于4月14日重启;华北地区开工提升至62.68%,光大焦化15万吨甲醇装置已重启且目前运行平稳,西北地区市场开工提升至70.75%,庆华20万吨甲醇装置目前恢复正常运行,鄂能化100万吨装置重启中。西南地区市场开工平稳,目前场内部分装置因天然气供应的影响降负运行,玖源、泸天化等装置维持八五成运行,江油万利因设备故障问题停车检修20天;广西华谊180万吨甲醇装置于4月12日短停,局部地区市场供应有所减少。其他区域市场开工变动不大,后期还需关注场内装置运行情况。

2.4、甲醇产业开工情况统计

本周,甲醇传统下游市场提升、降低均有,其中醋酸市场开工下调5.56%至66。02%。二甲醚市场开工提升0.06%至19.12%。MTO/P市场开工变动不大。甲醛市场开工降低1.63%至27.10%,目前部分传统下游装置停车检修,下游市场开工进一步减弱,加之目前企业盈利情况仍未得到有效修复,短期内市场开工大幅提升的可能性较小,但后期还需关注场内装置运行情况。

03

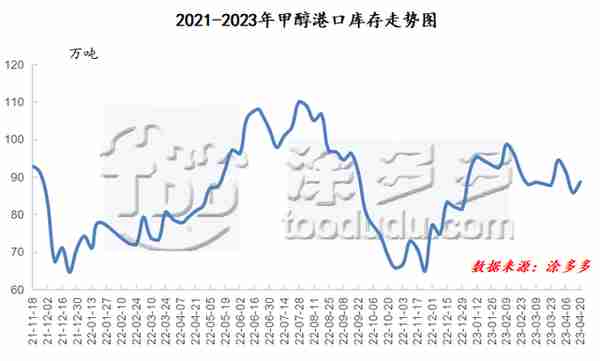

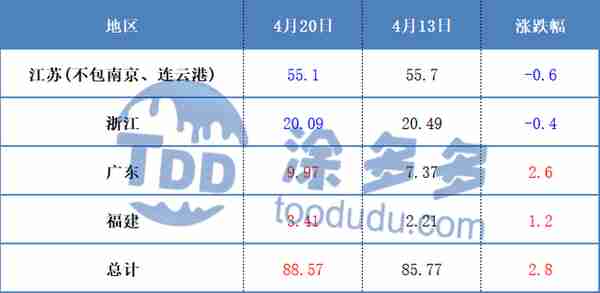

本周甲醇港口库存统计

整体来看,沿海地区(江苏、浙江和华南地区)甲醇库存在88.57万吨,环比上一个工作日(4月13日整体沿海库存在85.77万吨)增加2.8万吨。截至4月20日,江苏甲醇库存在55.1万吨,环比上一个工作日(4月13日)减少0.6万吨;目前浙江甲醇库存在20.09万吨。华南方面,目前广东地区甲醇库存在9.97万吨,环比上一个工作日(4月13日)减少0.4万吨。福建地区甲醇库存3.41万吨附近,相比上一个工作日(4月13日)增加2.6万吨。本周周内港口地区市场库存窄幅增加,周内华东地区市场库存在下游需求稳定且卸货速度略有好转的影响下库存有所减少,然华南地区库存延续累库状态,随着进口船货的抵港,下游平稳消耗下,导致华南区域库存稍有增加,后期还需关注进口船货抵港卸货情况。

(港口库存部分数据参考:金联创)

单位:万吨

04

国内MTO/P装置及盈亏分析

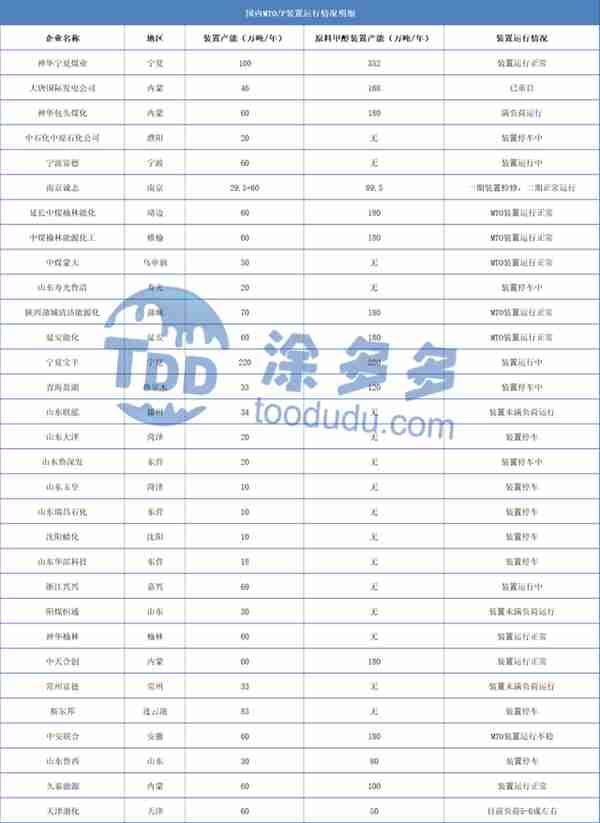

4.1、MTO/P装置运行情况分析

南京诚志一期装置检修,二期正常运行;神华宁夏煤业100万吨装置正常运行中;鲁西MTO装置目前已停车,重启时间待定。斯尔邦83万吨装置停车运行,重启时间待定。大唐多伦168万吨甲醇装置于2月22日停车,MTP装置同步停车,现已重启;中安联合170万吨甲醇装置及70万吨MTO装置,于4月14日晚开车。

4.2、MTO/P盈亏情况分析

本周,山东南部甲醇市场价格震荡回落,主流成交在2460-2550元/吨,丙烯单体主流围绕7150-7325元/吨,由于丙烯和甲醇单耗在1:2.8/3.2,丙烯单体亏损情况有所缓解,目前单体亏损在918-1053元/吨。聚丙烯市场价格窄幅上调,西北甲醇市场窄幅震荡,港口甲醇价格震荡回落,本周成交在2470-2550元/吨,华东港口PP主流成交价格稳定至8000元/吨,部分企业亏损在256-480元/吨。

05

甲醇上游市场分析

5.1、原油市场分析

本周,周内国际油价震荡下跌。周前期,银行压力或致经济衰退的担忧令投资者重新权衡经济与需求前景,但OPEC3月产量下降,存能源供应短缺的迹象,但投资者担心美联储或于5月加息,恐抑制经济复苏的希望及对能源的需求,同时,虽中国经济数据表现乐观,但对油价支撑有限,国际油价震荡下跌。

后市预测:市场暂时消化OPEC减产带来的利好,美联储官员多番鹰派言论推高美元,投资商对美联储再次加息的预期增强,经济下行风险阻碍油价攀升。另外,美国原油库存下降,炼厂开工率上升,美国或适时收储,原油需求将得到改善,预计短期原油价格或延续高位震荡。

5.2、煤炭市场分析

本周,周内动力煤市场价格窄幅回落。主产区供应端仍在较高水平,但在消费淡季、库存充足下,终端采购释放有限,整体销售仍然低迷,需求表现平淡。

后市预测:目前市场情绪进一步转弱,加之传统煤炭需求淡季,后期电厂耗煤将进一步走弱,且各环节库存高位,进口煤到港量持续增加,而终端需求不见好转,预计短期煤炭价格偏弱运行。

06

甲醇下游产品市场分析

甲醛

本周,周内甲醛市场价格窄幅上调,周初,甲醛市场价格在成本的带动下震荡上行,场内部分业者心态有所好转,但下游需求延续弱势,场内多数业者接货情绪欠佳,多数持观望状态,少量刚需采买,业者在买涨不买跌的情绪影响,入市积极性不高,生产企业出货压力不减。

后市预测:目前上游甲醇价格高位整理,成本面存有一定支撑,但目前企业整体利润表现欠佳,对高价甲醇接受能力有限,市场成交氛围转弱,目前随着五一假期的临近,下游市场或存一定补货需求,场内成交或有一定好转。综合来看,预计下周甲醛市场或窄幅上调,但受需求限制,上调幅度相对有限。

二甲醚

本周,周内二甲醚市场价格震荡震荡,成本面甲醇价格偏强运行,成本面支撑尚可,但目前下游需求迟迟得不到实质性改善,业者多按需入市为主二甲醚整体市场成交氛围偏弱势,大部分厂家出货一般,近期二甲醚厂家开工率仍维持较低水平,供应端较为坚挺,部分厂家仍存一定挺价情绪。

后市预测:近期下游业者入市补货积极性不高,多数下游按需入市为主,整体市场交投氛围一般,业者心态不一,目前二甲醚厂家暂无开停车计划,目前整体供应量较为充裕,多数厂家库存较高,预计下周二甲醚市场价格弱势整理为主。

醋酸

本周,周内醋酸市场价格震荡上行,原料端甲醇市场价格局部回调,短期内成本面支撑减弱。目前山东地区部分装置已恢复运行,但部分地区装置降负荷运行,加之江苏地区部分装置检修停车,供应端出货尚可库存整体处于可控水平,下游成交氛围积极。叠加上时值五一放假前夕,部分业者存节前备货操作,业者入市情绪略有好转。

后市预测:近期原料甲醇价格高位整理,成本面仍存一定支撑,山东部分装置已恢复运行,但目前河南、广西地区部分装置仍延续低负荷运行,市场整体供应压力不大,以及临近五一节前备货,下游采买心态积极,厂家出货顺畅库存无压,且高成本低供应助力下醋酸企业推涨心态坚挺,预计下周醋酸市场价格高位震荡。

MTBE

本周,周内MTBE市场价格窄幅震荡。周初,国际原油价格呈现下跌走势,市场氛围利空影响,加之下游业者入市备货积极性不高,厂家出货情况不及预期,但随着国际原油价格的上调,市场情绪有所好转,然终端市场需求表现平平,销量不及预期,MTBE市场价格区间震荡为主。

后市预测:随着五一假期的临近,终端需求或有所好转,一定程度上利好MTBE市场,但考虑到部分下游备货情绪已达高峰,下周或多为小单补货,且临近月底,厂商或让利促进出货,预计下周MTBE市场价格或窄幅回落。

丙烯

本周,周内丙烯市场价格稳中有涨,国际油价略有反弹,市场情绪有所提振,加之目前场内货源流通情况尚可,大部分丙烯厂家库存低位,但主力下游聚丙烯市场相对低迷,其他下游厂家亦谨慎择低拿货,外加业内人士存看空预期,部分厂家报价震荡维稳。

后市预测:厂家拿货意愿较低,市场成交气氛不佳,下游厂家亦谨慎买盘,外加部分下游装置停车,对原料丙烯需求放缓,同时个别厂家货源外放量增加,冲击市场交投氛围,预计下周国内丙烯主流市场价格弱势震荡。

聚丙烯

本周国内聚丙烯市场区间运行,价格上下波动50元/吨以内,截至本周四国内拉丝主流价格在7520-7750元/吨不等。上半周原油、期货走高,带动市场氛围.同时煤企提价场内低价货源成本小幅上移,贸易商挺价高报,但无奈需求不振提价后走货相对乏力。随着国际油价转跌,期货盘面下行,场内交易气氛急转直下,市场报盘出现明显回落,商家积极让利出货。但下游新增订单增量不足,部分下游反应不及去年同期,买盘入市谨慎采购,维持刚需买入,市场成交难有好转。粉料本周走势与粒料趋同,稳中走软为主。

后市预测:尽管一季度经济数据表现较好,但回归到产品具体需求来看,新订单不足问题依旧存在,PP下游开工率明显低于往年,且持续难有改善,多数下游开工率仅维持在4-5成附近。加之海外经济受挫,外贸订单流失严重,PP需求面难见快速明显回温。终端采购积极性难以有效恢复,市场维持刚需采购,且因制品销售不畅提价困难,涨后利润缩减,故对于高价原料接受意愿明显抵触。需求端来看,近期宁煤、镇海等多套装置停车同样为市场提供利多题材,但前期停车河北海伟、台塑宁波、独山子三线、中韩石化、中安联合等装置恢复开工,一定程度抵消装置停车带来的产量损失。在需求没有大幅改观之下,产能持续释放的前提下,上游库存压力较大。但因国际油价依旧维持相对高位,国内石化企业生产成本高企,故成本端对于行情的托底作用依旧存在。综合影响下,预计国内PP市场继续震荡运行为主,建议业者关注宏观及商品氛围。

聚乙烯

本周国内PE市场先扬后抑,整体价格重心较上周小幅走高,上半周,国际油价继续上涨,期货震荡偏强运行,煤企价格连日上调助力业者小幅抬高报价,但因买盘追涨接货平平,故涨幅相对有限。周中一季度经济数据出炉,GDP及社消数据高于预期,商品期货市场做多情绪一度高涨。但具体到单产品需求,并未表现亮眼,在交易完一季度经济利好后暂未有其他利好刺激出炉,在原油大跌之下,周四期现两市价格下移。从供应端来看,周内燕山新高压、宁煤等装置停车,但前期检修企业部分复工,一定程度抵消停车带来的产量损失。而下游终端目前订单增量有限,开工率维持中低位,并未看到节前备货现象,场内以刚需小单成交为主。

后市预测:下周起,浙江石化、抚顺石化、燕山石化等前期检修企业复产,而新增检修装置不多,市场供应量压力依旧较大。且下游季节性需求转弱,且终端加工利润较低,在订单下滑之下,工厂对原料采购意愿不高,对PE价格支撑力度有限。前期国际油价持续高涨,在担忧欧美经济发展前景之下,近期连续回调,场内成本支撑有所转弱。但下周临近月底,石化惯性挺价且配合部分下游节前备货,一定程度短期支撑行情表现。综合影响下,预计下周国内PE市场呈现震荡走势,中线在供需压力之下,仍有下行空间。

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-07-12

二甲醚本周,周内二甲醚市场价格震荡震荡,成本面甲醇价格偏强运行,成本面支撑尚可,但目前下游需求迟迟得不到实质性改善,业者...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-07-12

二甲醚本周,周内二甲醚市场价格震荡震荡,成本面甲醇价格偏强运行,成本面支撑尚可,但目前下游需求迟迟得不到实质性改善,业者...

-

新华保险公司理念图(新华保险公司文化理念)

2023-07-12

二甲醚本周,周内二甲醚市场价格震荡震荡,成本面甲醇价格偏强运行,成本面支撑尚可,但目前下游需求迟迟得不到实质性改善,业者...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-07-12

二甲醚本周,周内二甲醚市场价格震荡震荡,成本面甲醇价格偏强运行,成本面支撑尚可,但目前下游需求迟迟得不到实质性改善,业者...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-07-12

二甲醚本周,周内二甲醚市场价格震荡震荡,成本面甲醇价格偏强运行,成本面支撑尚可,但目前下游需求迟迟得不到实质性改善,业者...

-

无责任 保险公司 无责任保险公司赔吗

2023-07-12

二甲醚本周,周内二甲醚市场价格震荡震荡,成本面甲醇价格偏强运行,成本面支撑尚可,但目前下游需求迟迟得不到实质性改善,业者...