股指期货 策略(股指期货策略的多种平仓逻辑)

2023年07月19日 15:30

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

合成期货策略,是指利用期权头寸复制出来的与标的资产相同的期货头寸。投资者可以通过买入一个看涨期权,同时卖出相同行权价的看跌期权,构建出与标的资产相同的头寸,这个头寸就叫合成期货,其风险收益特征与标的资产基本一致。

基本原理

合成期货的构建主要基于期权平价公式:。其中,K为行权价,r为市场无风险利率。

平价公式基于两个核心假设:一是市场无套利机会。若衍生品的市场价格偏离了合理价格且能覆盖交易成本,那么市场上就会有投资者买入被低估的资产、卖出被高估的资产进行套利,使得资产价格回归均衡;二是复制资产。用一组资产复制另一组资产,使得两组资产在期初和期末的现金流相同。

我们假设有两组资产:组合一是由行权价为K的看涨期权和收益为K的零息债券组成的,其在初始时刻价值为

在期权到期时,如果标的资产价格上涨超过行权价K,组合一中的看涨期权将变成实值期权,行权收益为St-K,再加上组合中收益为K的零息债券,组合一的总价值为St。组合二中行权价为K的看跌期权在此时为虚值期权,其价值为零,再加上组合中的标的资产,组合二的总价值也为St。因此,当标的资产在期权到期大于K时,组合一等于组合二。

在期权到期时,如果标的资产价格下跌至行权价K或K以下,组合一中的看涨期权将变成虚值期权,其价值为零。因此,组合一的总价值就等于零息债券K。组合二中行权价格为K的看跌期权此时是实值期权,行权收益为K-St,加上标的资产St后,组合二的总价值就等于K。因此,当标的资产在期权到期小于等于K时,组合一等于组合二。

由于两个组合中的期权都为欧式期权,不能提前行权,所以根据假设一中的无套利原则,这两个组合在到期时收益相同,在初始时刻也必须具有相同的价值,否则就存在套利机会。因此,得到初始时刻组合一等于组合二,即

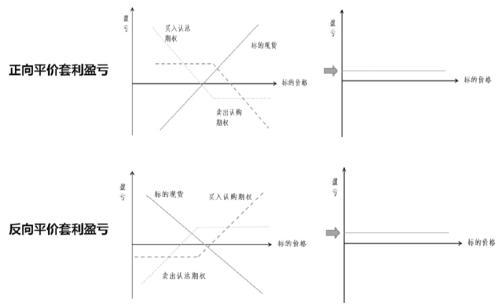

平价套利

平价套利是合成期货和标的资产之间的套利策略,如果到期日、行权价格相同的一对看涨期权与看跌期权所隐含的无套利远期价格,与标的资产的无套利远期价格存在差异,则存在平价套利机会。

由于ETF或者股指标的做空成本比较高,所以在套利的过程当中,不能只考虑使用标的资产的价格来进行套利价差的计算,还应当考虑相应的资金成本和交易成本。如果手里没有现货,并且做空现货的成本相对比较高,实际操作很难实现,一般可用期货替代现货实现反向套利。

当合成期货减去标的资产对应的期货,价差大于交易成本时,可以考虑卖出合成期货,即卖出看涨期权,买入看跌期权,并买入标的期货;当标的资产对应的期货减去合成期货,价差大于交易成本时,可以考虑买入合成期货,即买入看涨期权,卖出看跌期权,并卖出标的期货。

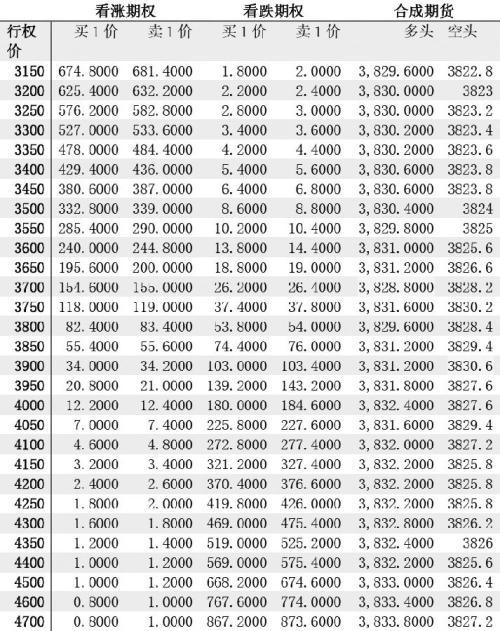

举个例子,根据2020年6月26日沪深300股指期权的实盘数据,假如交易成本为1点:

如果以买一价卖出看涨期权,以卖一价买入看跌期权,构成合成期货空头头寸,构建成本为34-103.4+3900=3830.6点,股指期货IF2006的买入价格为3828.8点。因此,价差为1.8点,大于成本1点,存在合成期货套利机会。

由于股指期权合约乘数为100元/点,股指期货合约乘数为300元/点,所以需要以3∶1的比例买入IF2006进行对冲。投资者可以在此时买入1份IF2006,同时买入3份看跌期权和卖出3份看涨期权进行正向平价套利。对应的净开仓支出为3828.8+103.4-34=?3898.2点,乘数为300元/点。

在期权到期时,如果300股指的价格小于3900点,那么看跌期权可以实值行权,看涨期权为虚值。因此,组合的行权净收入为3900点,扣除交易成本1点和开仓净支出3898.2点后,收益为0.8点。如果300股指的价格大于3900点,那么看涨期权需要被行权指派,看跌期权放弃行权。因此,收益也为0.8点。通过正向平价套利策略,锁定套利收益0.8点。

箱体套利

除了合成期货与标的资产之间可能存在套利机会外,合成期货和合成期货之间也可能存在套利机会,这种就叫箱体套利。如果相同到期日、不同行权价格的多组配对期权的瞬时交易价格所隐含的标的资产无套利远期价格之间存在差异,并且差异足够覆盖交易成本,并达到投资人收益预期时,则存在箱体套利机会。

如果同一到期日、同一标的资产的两组期权,当行权价K1对应的合成期货价格远低于行权价K2对应的合成期货价格时,可以买入合成期货K1,卖出合成期货K2进行箱体套利操作,即买入K1看涨期权,卖出K1看跌期权,卖出K2看涨期权,买入K2看跌期权,就能构建箱体套利策略。

上表中,通过计算2020年5月26日的300股指期权6月合约的每一个行权价对应的合成期货的多头和空头成本,并且找到合成期货多头的最小值和合成期货空头的最大值,以最低的价格买入合成期货,以最高的价格卖出合成期货来进行套利。合成期货多头的最小值为3828.8点,对应行权价为3700点。因此,可以买入行权价为3700点的看涨期权,卖出行权价为3700点的看跌期权构成合成期货多头;合成期货空头的最大值是3830.6点,对应行权价为3900点。因此,可以卖出行权价为3900点的看涨期权,并买入行权价为3900点的看跌期权构成合成期货空头。

通过以上的构建方式,可以获得1.8点的套利空间,投资者可以扣除以上操作的相应交易成本后,再判断最终收益是否满足自身的收益预期,来选择是否进行箱体套利交易。

跨市套利

假如几个不同品种期权对应的标的资产之间的相关性比较强,例如,中金所股指期权合成期货或股指期货、上交所ETF期权合成期货、深交所ETF期权合成期货等,如果某两者之间出现较大的价格偏离,就存在跨市场套利机会。

投资者可以对任意两个品种,比如,上交所ETF期权和深交所ETF期权对应的合成期货,通过差值的统计分析,来寻找交易机会。假如市场中两者的差值大于均值,就可以卖出上交所300ETF期权的合成期货,同时买入深交所300ETF期权的合成期货,直到获利价差到合理范围内平仓出场。在相同的逻辑下,沪深两市300ETF的合成期货也可对中金所的股指期权或者股指期货进行套利交易。

整体而言,在应用合成期货相关的套利策略时,除了要考虑价差收益,还要关注策略潜在的一些构建风险,例如,构建合成期货时,特别是在箱体套利策略中,需要同时对多个期权进行买卖操作。因此,需要关注期权的买卖价差和流动性,并且存在无法及时入场或同时入场的可能性,套利机会可能转瞬即逝。对于跨市场套利,则应关注不同标的资产之间的到期日、分红情况、结算方式差异等因素,这些因素都需要在构建策略时加以考虑。也可以对某些差异加以利用,可以挖掘到更多的套利机会,增强策略的收益。

(作者单位:国泰君安期货)

本文源自期货日报

推荐阅读

-

奥斯卡虚拟货币怎么买(BUCKS是什么)

1970-01-01

因此,得到初始时刻组合一等于组合二,即平价套利平价套利是合成期货和标的资产之间的套利策略,如果到期日、行权价格相同的一对...

-

游戏虚拟币交易平台?虚拟货币交易用什么软件

1970-01-01

因此,得到初始时刻组合一等于组合二,即平价套利平价套利是合成期货和标的资产之间的套利策略,如果到期日、行权价格相同的一对...

-

陕西虚拟货币挖矿举报平台,12369举报范围

1970-01-01

因此,得到初始时刻组合一等于组合二,即平价套利平价套利是合成期货和标的资产之间的套利策略,如果到期日、行权价格相同的一对...

-

乡镇虚拟货币挖矿排查情况 (虚拟货币)挖矿犯不犯法?

1970-01-01

因此,得到初始时刻组合一等于组合二,即平价套利平价套利是合成期货和标的资产之间的套利策略,如果到期日、行权价格相同的一对...

-

最近大涨虚拟货币,虚拟币最近为何大幅上涨?

1970-01-01

因此,得到初始时刻组合一等于组合二,即平价套利平价套利是合成期货和标的资产之间的套利策略,如果到期日、行权价格相同的一对...

-

虚拟货币外围资金是什么,外围指数怎么还在变动

1970-01-01

因此,得到初始时刻组合一等于组合二,即平价套利平价套利是合成期货和标的资产之间的套利策略,如果到期日、行权价格相同的一对...