2015房地产信托融资成本(房地产信托融资案例)

日期:2023年04月28日 08:16 浏览量:1

(报告出品方/作者:浙商证券,梁凤洁、邱冠华)

01 地产融资模式与政策

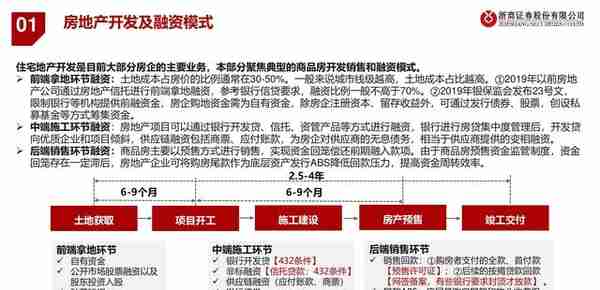

房地产开发及融资模式

住宅地产开发是目前大部分房企的主要业务,本部分聚焦典型的商品房开发销售和融资模式。

前端拿地环节融资:土地成本占房价的比例通常在30-50%。一般来说城市线级越高,土地成本占比越高。①2019年以前房地 产公司通过房地产信托进行前端拿地融资,参考银行信贷要求,融资比例一般不高于70%。②2019年银保监会发布23号文, 限制银行等机构提供前融资金,房企购地资金需为自有资金,除房企注册资本、留存收益外,可通过发行债券、股票,创设私 募基金等方式筹集资金。

中端施工环节融资:房地产项目可以通过银行开发贷、信托、资管产品等方式进行融资,银行进行房贷集中度管理后,开发贷 向优质企业和项目倾斜,供应链融资包括商票、应付账款,为房企对供应商的无息债务,相当于供应商提供的变相融资。

后端销售环节融资:商品房主要以预售方式进行销售,实现资金回笼偿还前期融入款项。由于商品房预售资金监管制度,资金 回笼存在一定滞后,房地产企业可将购房尾款作为底层资产发行ABS降低回款压力,提高资金周转效率。

房地产融资来源

房企开发投资资金主要来自销售回款,即按揭贷款加定金及预收款。其他开发资金来源包括自筹资金、贷款(银行开发贷和非银 贷款)。2020年销售回款、自筹资金、贷款分别贡献房地产开发投资资金50%、33%、13%。从时间序列来看,随着房价抬升和 外部融资渠道收紧,销售回款占比提升,从2014年的36%增加到2020年的50%。此外应付款是房企对供应商的无息债务,可以 拉长房企的账期,相当于房企的变相融资。

房地产融资成本

21H1头部房企有息负债成本主要在3.7%-8.7%,规模大、国企背景的房企有息债务成本相对较低。 银行贷款融资成本通常较信用债和非标融资更低。以阳光城为例,21H1阳光城银行贷款融资成本区间为 3.4-9.5%,小于债券 (5.0-10.3%)和其他融资渠道(3.6-12.5%)。其他融资渠道包括委托贷款、信托等非标融资方式,参考房地产信托预期收益率 来看,1年期预期收益率平均在8.0%,1-2年预期收益率平均在8.4%。

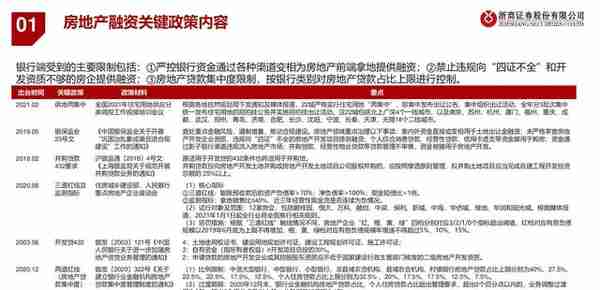

房地产融资关键政策

房地产监管政策趋严,供地两集中、房企三道红线及监测指标、银行房贷融资两道红线形成了房地产长效调控机制。

银行端受到的主要限制包括:①严控银行资金通过各种渠道变相为房地产前端拿地提供融资;②禁止违规向“四证不全”和开 发资质不够的房企提供融资;③房地产贷款集中度限制,按银行类别对房地产贷款占比上限进行控制。

02 短期:银行对地产风险?

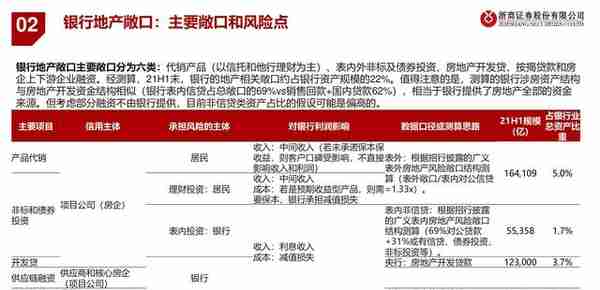

银行地产敞口

主要敞口和风险点

银行地产敞口主要敞口分为六类:代销产品(以信托和他行理财为主)、表内外非标及债券投资、房地产开发贷、按揭贷款和房 企上下游企业融资。经测算,21H1末,银行的地产相关敞口约占银行资产规模的22%。值得注意的是,测算的银行涉房资产结构 与房地产开发资金结构相似(银行表内信贷占总敞口的69%vs销售回款+国内贷款62%),相当于银行提供了房地产全部的资金 来源。但考虑部分融资不由银行提供,目前非信贷类资产占比的假设可能是偏高的。

整体情况:银行涉房相关资产的增速下行,占比企稳。 ①增速下行。2016年末提出“房住不炒“以来,银行的地产相关敞口增速持续下行。以按揭、开发贷代表信贷相关增速,地产信 托代表表内外非标增速,按揭贷款增速由2016年末的37%下降至2021年6月末的13%;开发贷增速由2018年中的24%下降至2021 年6月末的3%;地产信托则因监管引导压降非标,增速由2017年末的60%大幅下行至2021年中的负增长17%。 ②占比下降。2020年以来,银行涉房资产占比稳中趋降。截至21H1末,按揭+开发贷+地产信托占银行总资产比重15.5%,较 20Q3的高点下降0.2pc。

上市银行:21H1上市行涉房贷款余额为41万亿元,较年初增长6%,占贷款比例为32%。其中大中型银行的涉房贷款占比较高,21H1涉 房贷款占比最高的为国有行,依次为股份行、城商行、农商行,21H1末涉房贷款占比分别为36%,27%,21%,18%。

地产违约概率

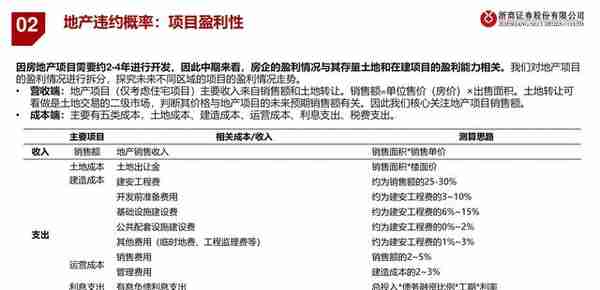

项目盈利性

因房地产项目需要约2-4年进行开发,因此中期来看,房企的盈利情况与其存量土地和在建项目的盈利能力相关。我们对地产项目 的盈利情况进行拆分,探究未来不同区域的项目的盈利情况走势。

营收端:地产项目(仅考虑住宅项目)主要收入来自销售额和土地转让。销售额=单位售价(房价)×出售面积。土地转让可 看做是土地交易的二级市场,判断其价格与地产项目的未来预期销售额有关。因此我们核心关注地产项目销售额。

成本端:主要有五类成本,土地成本、建造成本、运营成本、利息支出、税费支出。

当前地产项目盈利空间小。经测算,目前地产项目的盈利空间约在1-3%左右。(报告来源:未来智库)

地产项目面临的盈利压力将加剧。考虑三点:房价承压、建安成本和土地成本的上行。值得注意的是,盈利压力加剧意味着房企 盈利能力下行,并不意味着房企将会出险。短期内房企出险的核心原因是流动性压力。

①房价方面,21年5-6月以来,房价同比增速开始下行。其中,三线城市房价下行压力较大,房价同比增速率先迎向下拐点。房价 承压背后体现了房市监管加强下,购房需求的走弱。如后续购房需求继续走弱,将影响地产项目的去化情况和盈利能力。

②建安成本,2021年以来,建材价格(如钢铁)快速上行,预计将带动后续地产项目的建安成本上行。简单测算,建安成本每上 涨10%,则地产项目净利率下行约3pc。

③土地成本,2019年以来,土地价格波动上行。随着低价土地储备消耗,高价土地进入开发周期,压缩房地产项目的盈利空间。

流动性压力

房企流动性压力症结:①房企高杠杆盈利模式天然 存在流动性风险,房企只有不断拿地、融资、开发、 预售才能保证企业自身经营发展,一旦某一环节出 现问题,现金流就会受到影响。②房企融资政策收 紧,前融严格核查房企拿地资金是否为自有资金, 房企拿地时自有资金投入加大,资金不足的企业拿 地困难,没有项目就难以进行融资补充资金,现金 流越发紧张;银行开发贷和按揭贷额度受限,资金 回笼受限。③房价受到政府调控,限制热门板块楼 盘新房售价,房地产利润承压,对于冷门板块限制 大幅降价,商品房去化困难。 房企流动性压力情况:从监管重点关注的三道红线 情况来看,踩中红线越多的房企,反映房企本身存 在的流动性风险越大,其有息负债规模增速也将受 到更严格的限制。目前华夏幸福、蓝光、泰禾、恒 大、花样年已经正式违约,重点关注踩红线的房企 经营情况以及已违约房企的债务化解方案。

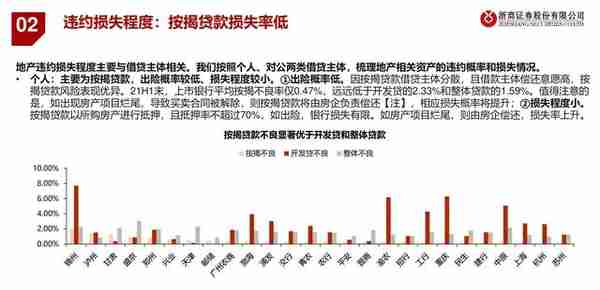

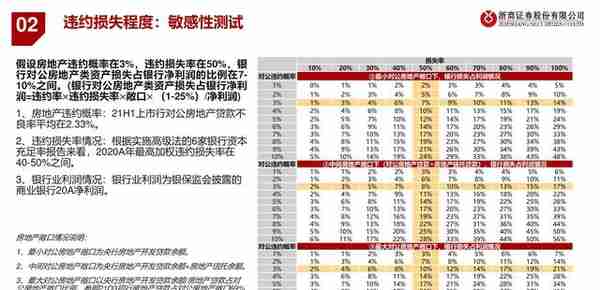

违约损失程度

按揭贷款损失率低:地产违约损失程度主要与借贷主体相关。我们按照个人、对公两类借贷主体,梳理地产相关资产的违约概率和损失情况。

个人:主要为按揭贷款,出险概率较低、损失程度较小。①出险概率低。因按揭贷款借贷主体分散,且借款主体偿还意愿高,按 揭贷款风险表现优异。21H1末,上市银行平均按揭不良率仅0.47%,远远低于开发贷的2.33%和整体贷款的1.59%。值得注意的 是,如出现房产项目烂尾,导致买卖合同被解除,则按揭贷款将由房企负责偿还【注】,相应损失概率将提升;②损失程度小。 按揭贷款以所购房产进行抵押,且抵押率不超过70%,如出险,银行损失有限。如房产项目烂尾,则由房企偿还,损失率上升。

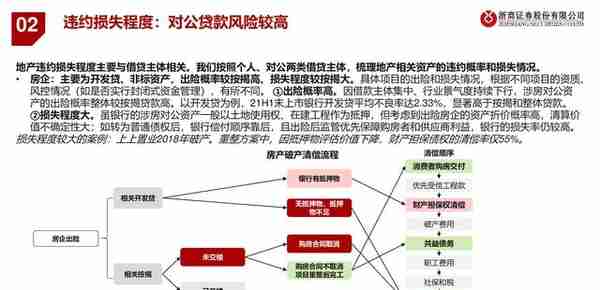

对公贷款风险较高:地产违约损失程度主要与借贷主体相关。我们按照个人、对公两类借贷主体,梳理地产相关资产的违约概率和损失情况。

房企:主要为开发贷、非标资产,出险概率较按揭高、损失程度较按揭大。具体项目的出险和损失情况,根据不同项目的资质、 风控情况(如是否实行封闭式资金管理),有所不同。 ①出险概率高。因借款主体集中、行业景气度持续下行,涉房对公资 产的出险概率整体较按揭贷款高。以开发贷为例,21H1末上市银行开发贷平均不良率达2.33%,显著高于按揭和整体贷款。 ②损失程度大。虽银行的涉房对公资产一般以土地使用权、在建工程作为抵押,但考虑到出险房企的资产折价概率高,清算价 值不确定性大;如转为普通债权后,银行偿付顺序靠后,且出险后监管优先保障购房者和供应商利益,银行的损失率仍较高。 损失程度较大的案例:上上置业2018年破产。重整方案中,因抵押物评估价值下降,财产担保债权的清偿率仅55%。

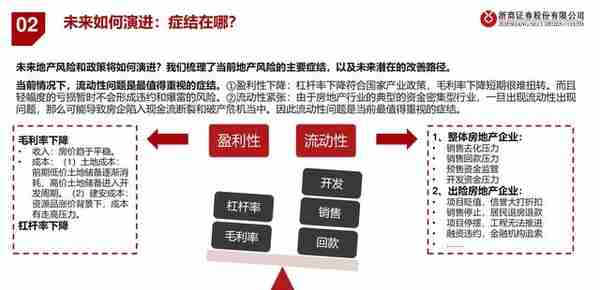

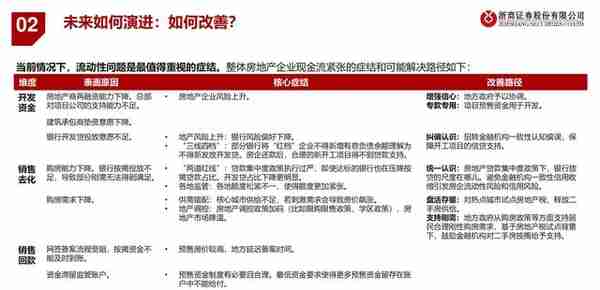

未来如何演进:症结在哪?

未来地产风险和政策将如何演进?我们梳理了当前地产风险的主要症结,以及未来潜在的改善路径。 当前情况下,流动性问题是最值得重视的症结。①盈利性下降:杠杆率下降符合国家产业政策,毛利率下降短期很难扭转。而且 轻幅度的亏损暂时不会形成违约和爆雷的风险。②流动性紧张:由于房地产行业的典型的资金密集型行业,一旦出现流动性出现 问题,那么可能导致房企陷入现金流断裂和破产危机当中。因此流动性问题是当前最值得重视的症结。(报告来源:未来智库)

03 中长期:房企模式演化

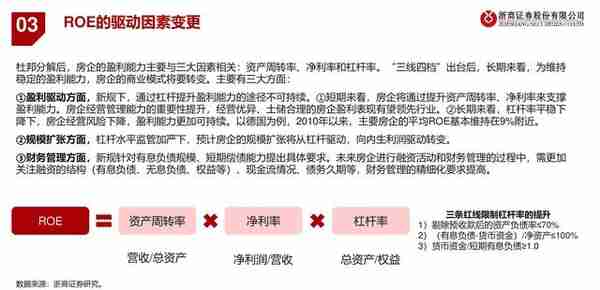

ROE的驱动因素变更

杜邦分解后,房企的盈利能力主要与三大因素相关:资产周转率、净利率和杠杆率。“三线四档”出台后,长期来看,为维持 稳定的盈利能力,房企的商业模式将要转变。主要有三大方面:

①盈利驱动方面,新规下,通过杠杆提升盈利能力的途径不可持续。①短期来看,房企将通过提升资产周转率、净利率来支撑 盈利能力。房企经营管理能力的重要性提升,经营优异、土储合理的房企盈利表现有望领先行业。②长期来看,杠杆率平稳下 降下,房企经营风险下降,盈利能力更加可持续。以德国为例,2010年以来,主要房企的平均ROE基本维持在9%附近。

②规模扩张方面,杠杆水平监管加严下,预计房企的规模扩张将从杠杆驱动,向内生利润驱动转变。

③财务管理方面,新规针对有息负债规模、短期偿债能力提出具体要求。未来房企进行融资活动和财务管理的过程中,需更加 关注融资的结构(有息负债、无息负债、权益等)、现金流情况、债务久期等,财务管理的精细化要求提高。

新规后房企ROE变化

上市房企经营数据体现趋势变化。自2018年以来,主要上市房企的盈利能力持续下行,主要归因净利率下行拖累。边际来看,新 规出台之后,上市房企ROE驱动因素发生变化,2020H1开始,房企平均资产周转率提升,杠杆率下行。

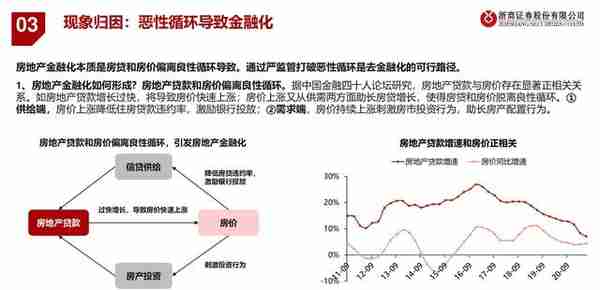

现象归因:恶性循环导致金融化

房地产金融化如何形成?房地产贷款和房价偏离良性循环。据中国金融四十人论坛研究,房地产贷款与房价存在显著正相关关 系。如房地产贷款增长过快,将导致房价快速上涨;房价上涨又从供需两方面助长房贷增长,使得房贷和房价脱离良性循环。① 供给端,房价上涨降低住房贷款违约率,激励银行投放;②需求端,房价持续上涨刺激房市投资行为,助长房产配置行为。

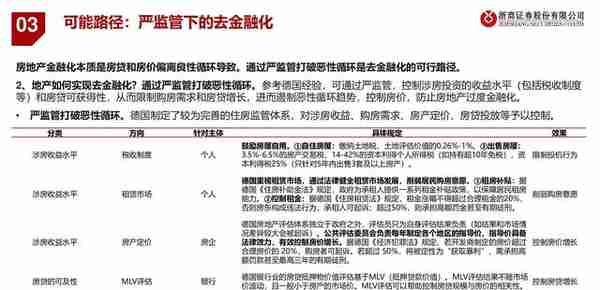

可能路径:严监管下的去金融化

地产如何实现去金融化?通过严监管打破恶性循环。参考德国经验,可通过严监管,控制涉房投资的收益水平(包括税收制度 等)和房贷可获得性,从而限制购房需求和房贷增长,进而遏制恶性循环趋势,控制房价,防止房地产过度金融化。

德国房地产金融化现象较轻。①截面来看,2019年德国住房按揭贷款占GDP比重在主要发达国家中排名靠后。②时间维度, 1997年至2019年,德国房价年化增速4%,较GDP增速低1pc;按揭占GDP的比重基本保持平稳。近年来德国房价涨幅持续提 升,主要归因于移民政策带来的外来人口增加,推动购房需求上升。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」。

推荐阅读

-

股票股份股票价格是多少(股份的价格怎么算)

2023-04-28

地产违约概率项目盈利性因房地产项目需要约2-4年进行开发,因此中期来看,房企的盈利情况与其存量土地和在建项目的盈利能力相...

-

白带豆腐渣状图片(女生下面白色豆腐渣可自愈吗)

2023-04-28

地产违约概率项目盈利性因房地产项目需要约2-4年进行开发,因此中期来看,房企的盈利情况与其存量土地和在建项目的盈利能力相...

-

新西兰图片(新西兰图片国旗)

2023-04-28

地产违约概率项目盈利性因房地产项目需要约2-4年进行开发,因此中期来看,房企的盈利情况与其存量土地和在建项目的盈利能力相...

-

城市向银行贷款(地方银行贷款是不是比较简单)

2023-04-28

地产违约概率项目盈利性因房地产项目需要约2-4年进行开发,因此中期来看,房企的盈利情况与其存量土地和在建项目的盈利能力相...

-

社保报销免赔额多少(社保报销免赔额多少可以报销)

2023-04-28

地产违约概率项目盈利性因房地产项目需要约2-4年进行开发,因此中期来看,房企的盈利情况与其存量土地和在建项目的盈利能力相...

-

德国房产投资(德国 房地产)

2023-04-28

地产违约概率项目盈利性因房地产项目需要约2-4年进行开发,因此中期来看,房企的盈利情况与其存量土地和在建项目的盈利能力相...