信用卡周五提现(早上6点信用卡提现一般几点到账)

日期:2023年05月05日 14:59 浏览量:1

信用卡最大的好处,我觉得不是什么眼花缭乱的活动,也不是贴心周到的权益,而是可以花未来的钱圆现在的梦可以应不时之需不会在突然开销超算时压力骤增,可以在急需用钱时不看别人眼色!而高额度则意味着高保障,自然是大家孜孜不倦的追求。

提额的基本知识

各家银行申请额度调整的方式大同小异,一般分为电话申请,在线包括官网、app、微信、支付宝渠道申请,短信申请,柜台申请等等。部分银行会稍有不同,目前还是以电话客服申请为主,不过在线申请正在逐步跟进完善,很多家银行开始在app里出现额度调整的选项。

另外,熟悉各家银行提额的时间和规律,是首先要掌握的技能,对于新卡提固额,每家银行基本都需要用够半年时间以上,之后大多数会以3个月为周期。

各大银行对于提额态度不一。之前讲过,大概可以分为三类:

提额稳定与你一同进步的:农行、招行、光大、广发、广州

投桃报李让它赚钱才肯搭理你的:工行、交行、民生、花旗、浦发

霸道总裁铁公鸡:建行、中行、中信、兴业、邮储、华夏、北京、上海

但是,随着信用卡竞争的愈演愈烈,加上持卡人的不断探索,提额的方法还是有很多的。本篇就详细介绍一下信用卡提额的方法。

由于申请银行贷款会上征信,虽然没有多大影响,但毕竟显示贷款,所以本篇不涉及提额的终极大法——金融提额法,比如工行的金闪借、交行的好享贷、中信的新快线等等。

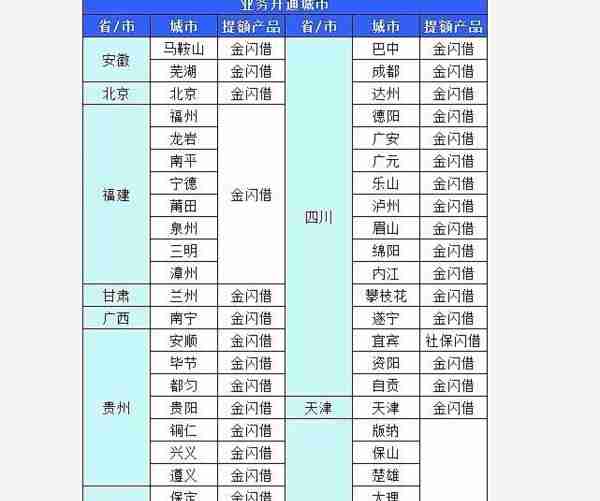

不过,还是先给大家瞅一眼哪些城市可以利用金闪借大幅提高工行额度,这里只是部分!

通用秘籍

顾名思义,大部分银行适用的技巧。

一、掌握正确的用卡姿势

1.多次消费,保持信用卡的使用频率,只有多多消费,才能让银行赚钱,银行也才会给你额度让你赚钱。

2.多元消费,就是在不同的地方、选择不同的商户消费,丰富信用卡账单,比如:餐饮、商场、超市、加油站、娱乐场所等,银行喜欢用户在这类正规的场所刷卡消费。商户太单一会让银行怀疑你的消费行为,甚至认为你有套线的嫌疑。

3.多种消费,每月25笔小额、3笔中额、1笔大额,此即25+3+1提额大法。小额多笔,说明稳定,偶尔大额,说明有额度的需求。

4.多线下实体店消费,虽然支付宝、微信等已经渗透到了生活的方方面面,但是由于费率较低(0.36),银行赚钱较少,虽然目前妥协了会给分,但是依旧是不喜欢线上消费。

5.多境外消费,因为境外的费率高。只要记住,让银行赚得多,才会给你实惠。

6.别总是拖到最后还款日才还款。银行比较喜欢出了账单就还款的人,表示你没有资金压力。

7.一定要注意,千万别逾期千万别逾期千万别逾期。

二、分期大法

分期绝对是提额的利器。

银行不是慈善机构,只有你让它赚钱,它才有可能给你额度。所以,偶尔分期,银行在赚了手续费的同时参考你之前良好的用卡记录,提额的几率就大了很多(很多值友表示,在拒绝了猴子的分期邀请后会降额甚至封卡,这就有点过分了)。

但也要注意,频繁的分期或者最低还款等,会让银行怀疑你的还款能力,很多银行在分期期间会提升用户风险评估,如果长期风险较大,那提额一般就比较困难了。

三、搬砖大法

没什么好说的,银行都是见钱眼开的。只要你能提供足够的资金,那么提额还是比较容易的。如果恰好生意发达了,或者中了彩票,可以考虑拿一捆捆的钱去砸,不过一般都会有时限上的要求,至于损失的收益值不值得,自行判断。

四、电话销卡法

打客服电话说额度太低,准备销卡,如果你的日常消费习惯不错,给银行赚过钱,那么银行会极力的挽回你,就有概率会进入提额程序。当然,此法有一定的局限性,部分银行可能就不吃这一套。但是,如果确实额度过低,影响消费,还是可以尝试尝试,即便失败了也没啥损失。

提醒,去年的招行亲测可行,昨天实验了光大,失败。

五、曲线提额法

多数银行的信用卡额度是共享的,申请同等级卡种额度不会变化,但是如果你从金卡申请成为白金卡,从白金卡申请成为钻石卡,或者某些卡种有明确的额度下限,而你在该行的授信额度恰好低于该下限,那申请成功后,信用卡的额度就得到了提升。

曲线提额的关键在于能够顺利下卡,所以一定要完全掌握第一点里说的正确的刷卡姿势,多次多元多种消费,同时要注意提升自己,打铁还需自身硬。前一篇也详细介绍了申卡的各种攻略。可以参考

再有就是网申额度较低或者资质提升明显时,比如当上了集团领导,买了一套别墅,换了一辆豪车,带上各种资产证明柜台进件申卡,银行系统会重新审核你的资质,评估信用评分,从而提高下卡额度。

六、临时额度法

临时额度要不要用,其实真的没有定论,临时额度到底能不能转为固定额度,目前已经很少有银行可以了。临时额度,通常来说,有的银行鼓励你用临时额度,用了之后对提固定额度有帮助,而有的银行则在考验你,看你是不是长期缺钱。之前征信的文章曾就临时额度要不要做过讨论,大家可以去看看。

总体来说,临时额度大体分为以下几类:

目前还可以尝试的有:广发、中信、光大、民生、平安等

一般不要用的有:农行、建行、兴业

可用可不用的有:工行、中行、浦发

不确定的有:招行(可以用,但是临额有坑,建议不用)、交行

这里有两点需要注意。一个是尽量在节假日或618、双十一等节点,有合理的消费需求,同时部分银行也可能会放水。另一个是临时额度不享受最低还款额还款,必须一次性还清,无法做账单分期,且有有效期,到期自动恢复到原有额度,一定要注意资金的周转。

七、循环提额大法

上面讲的曲线提额不能保证100%,而临时额度转固定额度很多银行已经不可操作了。

还有一项给力的提额大法,就是合理利用两者的优点,相互配合,相辅相成,即为强大的循环提额大法。第一张卡用卡3个月,然后申请临时提额 ,之后把第二张卡人工调平。过一段时间,第二张卡申请临时额度,然后调平第一张,如此循环。

当年有多少资质一般的卡友借此达到了人生巅峰。

不过此法目前随着临时转固定的局限性,加上政策的调整,几乎已经失效。目前只有少数几个银行有可能会实现。

写在最后,主要是缅怀吧。

15家银行提额秘籍

这里介绍的是除了上面通用方法外的各行特色。

1.工行

工行不存在卡种限制额度的情况,无论是普卡、金卡还是白金统统一视同仁,有20w的普卡,也有1w的白金。

工行喜欢在有资产的客户,你如果连个储蓄卡都没有,那么不好意思,你属于高风险客户。所以,存定期是工行提额的一大法宝。一般在工行存钱半年以上,均有机会获得系统自动提额邀请,自己在工银app申请即可。对了,如果在工行有房贷,同样可以得到重视。

当然,工行最有用的提额方法还是刷星,这是工行的特色。如果你的工行信用卡额度在5万以下,那么,只要刷到6星7星,大概率会提额,10万都不遥远。至于怎么刷星,这个又是一篇文章了。

以上两种方法,同样适用于办卡。

除此之外,如果信用卡额度很低,还可以尝试存刷大法,即大额消费前或密集消费时,预先存入两三万块钱消费掉,造成信用卡额度太小,无法满足日常消费,用过几次存了再刷,就可以打客服电话要求提额了,甚至客服可能会主动打电话提额。

2.农行

农行的6+1提额稳定,每次提额幅度百分之四五十,不在乎你有没有钱,随便用用都会提,认真诠释着陪你一起奋斗。

农行感觉没什么好讲的了,因为确实非常好提,只要你保持正常用卡,6个月申请,或多或少都会提额。不过,有一点要注意,农行信用卡不要取现,取现后想提额,基本上很难。

对了,农行有一张强大的信用卡——公务卡,提额方式暴力直接。不过由于较为小众而且各地政策不同,这里就不介绍了。

3.建行

建行就是个“小贱人”啊,你经常刷经常用,可是该不提还是不提。建行非常的死板,提额与否严格按照内部的一套评分机制来进行,只有达到一定分数的持卡人,才会对他进行邀请提升永久额度。

往往你用卡几年,额度纹丝不动,而此时你通过新户渠道申请二卡,会有很大的惊喜。所以建行提额最有效的还是曲线提额。典型的老户如狗。

最近建行的几张热卡下卡门槛低,下卡额度高,是上车和提额的大好时机啊。注意一定要选择新户渠道。

4.中行

中行是砖行,所以跟工行一样看重存款。如果没有砖,那么就只能随缘了?也不一定。

除了多刷卡,多海外,经常刷爆,可以尝试柜台填写额度调整申请表,记得带上各种资质证明。还可以在放水时,销卡后直接申请新卡。

其实中行还是比较好沟通的,近两年还有佛光普照,大家普提的高光表现。

最后,中行的提额一般一年只能一次。

5.招行

以前的招行很友好,只要多刷,提额的速度如火箭。现在的招行有点看不懂了,在缩水的浪潮里,提额也变成了运气。

不过,招行喜欢看消费次数,只要你用卡频繁,运气总不会太差。如果你每天都刷,几年还是没有提额,不是额度太高已经达到了授信上线那就是小黑屋了。

另外,招行金普卡5w左右会是个瓶颈,此时可以多刷刷境外。到达6w后几乎就是封顶了,此时会出银联白的邀请(没出就自己去柜台申请),下了银联白就可以柜台申请经典白了,作用巨大。

提额困难时,就尝试刷爆试试,或者大额消费后立马办理分期。去年电话销卡还有效,不知道现在还好使不,现在的招行,有点难以捉摸了。

6.交行

交行风控极其严格,提额困难。所以在使用交行的时候,一定要注意用卡。不要刷风险商户,不要刷爆,不要经常分期。交行跟招行有点不一样,对次数不是很敏感 ,但是很看重你刷的商户类型,喜欢高费率行业(谁不喜欢啊),喜欢交行自己的合作商户,比如合作超市,合作加油站,合作餐饮商户 ,所以尽可能多的参加最红星期五活动,得到了实惠还能提高提额的概率。

当然,交行最为人所熟悉的还是冷冻大法了,平常经常用的信用卡放抽屉冷冻半年,有可能会收到提额短信 。这里多说一句,冷冻大法还可以用来帮助获得麒麟白的办卡邀请,冷冻一段时间后直接去境外消费下,消费1-2万人民币,有概率会受到办卡邀请。

另外,电话销卡提额法也适用于交行。

7.广发

广发风控也比较严格,几个月前降额封卡潮让多少人欲哭无泪。不少人养了多年的卡直接从10w到了1k,真是刺激。所以,广发一定要注意多元消费,要不同行业商户,丰富消费渠道。

不过,广发的提额却很简单,只要展现自己的杰出的消费能力,出了账单全额还款,那么提升额度不要太爽哦。

8.浦发

浦发是猴子,你积极用卡,浦发不一定会回报你。

但是猴子很喜欢香蕉,你给它香蕉,会让它疯狂。浦发的这根香蕉就是分期。

不管分期的金额多少,只有你做,就给提额。如果先在浦发商场买点电饭煲之类的,再进行分期,那么效果加倍。

听闻好多值友因为接到浦发客服的分期电话拒绝后,惨遭降额甚至封卡,还真是完美的诠释了猴子得不得香蕉后的气急败坏的尖嘴猴子的摸样!

9.中信

中信铁公鸡不是浪得虚名啊。提额靠中奖。你不辞辛劳的经常刷它,可能额度还不如努力工作提升自己后曲线下卡的额度来的快。

不过,反正中信有几张神卡经常要刷,那适当的刷一些大额消费,账单一出立马还款,中信也不会太亏待你。

听说冷冻大法对中信也有点作用。

10.光大

光大提额虽然幅度小,但是相较而言还算稳定。光大也会经常打电话让你分期,拒绝后的结果不如浦发那么严重。总体来说就是多刷多用,稳健进步。

11.民生

民生的起始额度高,虽然已经学坏了,但部分卡种依旧是曲线提额的最佳选择,比如精英白比如豪白。

还是要多刷多用,偶尔刷爆,多用临时额度,重复循环申临额-用临额-重复n-申固额-申临额-用临额,基本上可以快速进步。

目前,民生已经民不聊生了,提额不知道会不会跟着增加难度。

12.兴业

兴业除了通用秘籍外,还有两个偏门绝招,一个是购车(合同)提额法。去4S店办理一张购车合同,拿着购车合同去柜台申请额度,大概率会提额。不过,此方法有风险,部分地区要先提交申请,再跟银行办购车业务的人一起去购车,才会提额,不过如果你恰好需要买车,那就最好了,否则不建议尝试,毕竟购车合同也不便宜啊。

另一个是邮件提额法。给兴业银行发邮件,注明提额原因,比如装修啊旅游啊买家电啊之类,并上传各种证明,包括他行大额卡、房产证、公积金、行驶证、存款理财资产等。提额的成功率也很高。

以上一定要注意兴业提额周期,距离上次提额需要大于3个月才行。

13.华夏

参考通用秘籍,多元多次消费,保持负债率在30%以上,偶尔分期,它会经常想起你的。

14.平安

平安是卖保险的,所以,保险提额非常有效。如果单纯的买份平安保险,就去申请提额,成功的几率算不上大。可以试试把额度刷空,然后打电话客服,咨询并购买平安保险,并要求用刷空的信用卡付款,

因为平安内部业务结合紧密,卖保险的客服对信用卡也非常了解,大概率会提升额度。

15.邮储

下卡都那么难,你跟我说提额?欢迎大佬们拿着高额的公积金流水砸它。

推荐阅读

-

股票股份股票价格是多少(股份的价格怎么算)

2023-05-05

除此之外,如果信用卡额度很低,还可以尝试存刷大法,即大额消费前或密集消费时,预先存入两三万块钱消费掉,造成信用卡额度太小...

-

白带豆腐渣状图片(女生下面白色豆腐渣可自愈吗)

2023-05-05

除此之外,如果信用卡额度很低,还可以尝试存刷大法,即大额消费前或密集消费时,预先存入两三万块钱消费掉,造成信用卡额度太小...

-

新西兰图片(新西兰图片国旗)

2023-05-05

除此之外,如果信用卡额度很低,还可以尝试存刷大法,即大额消费前或密集消费时,预先存入两三万块钱消费掉,造成信用卡额度太小...

-

城市向银行贷款(地方银行贷款是不是比较简单)

2023-05-05

除此之外,如果信用卡额度很低,还可以尝试存刷大法,即大额消费前或密集消费时,预先存入两三万块钱消费掉,造成信用卡额度太小...

-

社保报销免赔额多少(社保报销免赔额多少可以报销)

2023-05-05

除此之外,如果信用卡额度很低,还可以尝试存刷大法,即大额消费前或密集消费时,预先存入两三万块钱消费掉,造成信用卡额度太小...

-

德国房产投资(德国 房地产)

2023-05-05

除此之外,如果信用卡额度很低,还可以尝试存刷大法,即大额消费前或密集消费时,预先存入两三万块钱消费掉,造成信用卡额度太小...