融资铝 规模(融化铝锭的利润及市场)

日期:2023年06月22日 04:24 浏览量:3

(报告出品方/作者:国金证券,倪文祎)

一、电解铝:国内产能不断西进,供需紧平衡支撑铝价

1.1 铝加工&铝消费能力世界第一,具备国内定价能力

铝作为重要的有色金属,广泛应用于房地产、汽车、工业等制造业领域, 价格具备较强的周期性。产业链上游资源为铝土矿,铝土矿根据矿石类型 分为一水铝石、三水铝石、和混合铝石,1889 年,奥地利科学家拜耳发明 从铝土矿中提取氧化铝的方法,即拜耳法。随后发明电解生产法,正式开 启铝的工业化历史。

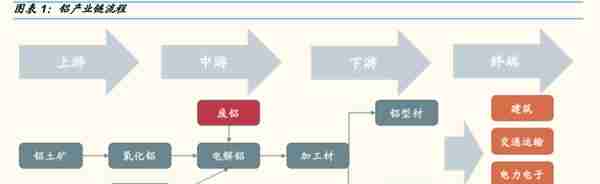

电解铝产业链主要由上游开采,中游冶炼,下游加工和终端消费领域构成

上游:上游为铝土矿的开采及运输。

中游:中游为电解铝的制备。电解铝产业链中游为高耗能高排放的冶 炼环节。每冶炼 1 吨电解铝需耗 13500kw〃h 直流电,约占整个铝产 业耗能的 70%以上,高耗能同时伴随着高碳排放量,电解铝冶炼的碳 排放量约占全国碳排放总量的 5%,仅次于钢铁和水泥行业

下游:电解铝下游需求主要为房地产建筑业、交通运输、电力电子和 耐用消费品,消费需求占比分别为 39%、17%、16%和 14%。房地产 建筑业是铝材消费的重要领域,建筑型材占铝材总消费量的三分之一 以上。

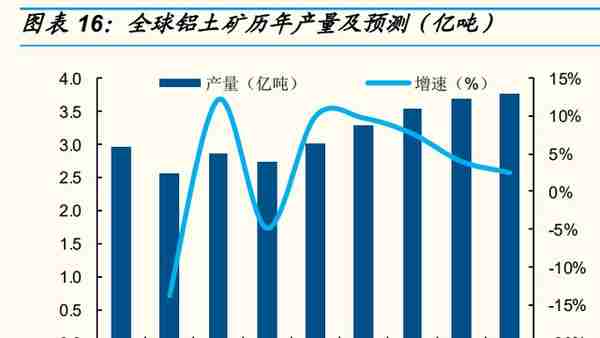

我国铝土矿依赖进口,全球铝土矿处于过剩。世界铝土矿探知储量 280 亿 吨,铝土矿主要分布在几内亚、澳大利亚、巴西、等国家。其中几内亚 (已探明铝土矿储量 74 亿吨)、澳大利亚(已探明铝土矿储量 65 亿吨)和 巴西(已探明铝土矿出储量 26 亿吨)三国已探明储量约占全球铝土矿已探 明总储量的 60%,中国铝土矿储量约占全球 3%左右。地区上看,我国铝 土矿资源分布于西部较多。

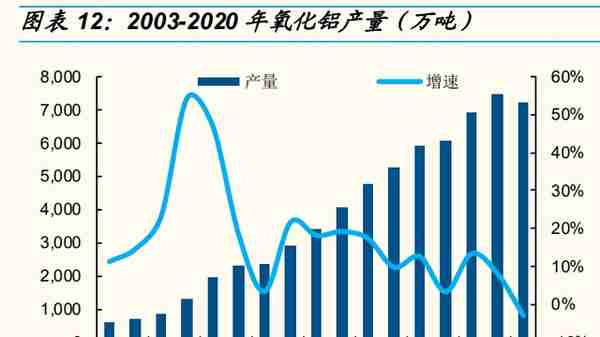

中国为世界第一铝加工国,氧化铝产量占全球 54.5%。据 IAI 数据显示, 2020 年全球氧化铝产量为 1.34 亿吨,中国氧化铝产量为 7300 万吨,占 全球产量的 54.5%。但中国每年除生产大量氧化铝外,还需进口约 300 万 吨氧化铝以满足自身更为庞大的电解铝生产需求。目前,我国氧化铝加工 产能主要分布于山东山西地区。

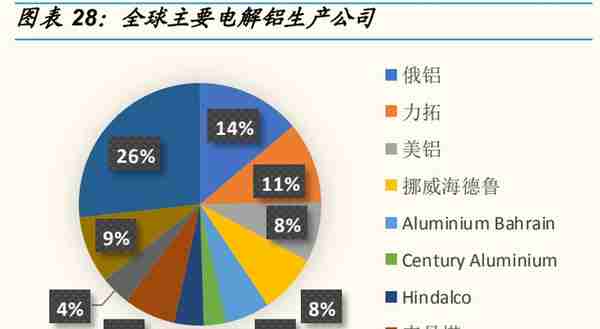

中国电解铝总产量为世界第一,市场集中度低。20 年,国产电解铝产量占 全球 57.1%的份额,为全球第一;其中中国宏桥、中国铝业产量为全球第 一第二。我国电解铝市场与全球市场类似,但集中度更低,除中国宏桥、 中国铝业其市占率可达 10%以上,其余企业市占率均较低,整体竞争激烈。

1.2 产能转移回顾:政策、成本两因素驱动产能西进

电力成本在电解铝生产成本占比 30%,弹性最大,左右电解铝企业生产成 本。电解铝制造产业属于能源密集型产业,产业受成本驱动因素较大。从 电解铝成本构成来看,电力成本占据 31%的比重,氧化铝占据 42%的比重, 氧化铝的成本中电力成本也占据很大的比重,因此电力成本是生产电解铝 中最重要的成本因素。

因电力成本变化,我国电解铝产能目前经历过两次较大范围的转移:

第一阶段(2010 年以前):产能主要集中于山西、河南两省。 原因:铝土矿资源丰富、电力成本低。河南和山西由于具备丰富的铝 土矿资源,合计占中国铝土矿储备量 50%以上。同时,山西作为产煤 大省,煤炭发电成本低廉,因此两省早期铝工业发展迅猛,电解铝产 量合计占全国的比例持续提升,平均保持 32%左右。河南在 05-10 年 为全国第一大电解铝生产省份。

第二阶段(2010-2017 年):产能转移到山东、新疆等省份。 原因:电力成本提升,山东新疆自备电厂成本优势凸显。随区域内电 解铝产能扩张过快,煤炭环保压力增大。国家取消河南电解铝优惠电 价政策,电解铝电力成本大幅提升。山东凭借自备电力和进口铝土矿 海运成本低的优势迅速崛起,新疆也因煤炭资源具备显著的电力优势 在 14 年均超越河南,分别成为第一和第二大电解铝生产省份。

第三阶段(2017 年至今):产能迁至云南、内蒙等西部地区。 原因:环保压力加重,火铝比例应“双碳”要求逐步降低。区域内环 保压力增大,沿海地区新增产能只减不增。我国东部地区及内蒙古基 本使用火铝发电,其碳排放为水铝发电排碳量 7-8 倍,国家战略层面 上增加水铝比例是必然趋势。20 年提出的“双碳“目标基本宣告火电 铝产能扩张的终止,21 年之后产能增量或将主要来自云南等水电资源 丰富的省份。

总结:我国电解铝行业过去 20 年内的两次产能转移,均是以电力成本为 导向,未来该导向仍难改变。我国西部地区水利资源丰富,随未来风光能 的装机铺设,西部地区清洁能源使用比例提升、电力成本降低,因此我国 电解铝产能西移将成为大趋势。短期看,我国电解铝增量将集中在水电发 达的云南地区。

1.3 预计 22 年铝价均价 20000 元/吨

根据我们测算,预计国内 21-23 年国内电解铝短缺 23 万吨/短缺 11 万吨/ 短缺 1 万吨,供需维持紧平衡。供给端,我国电解铝中长期产能天花板已 现,中短期受能耗双控影响,新产能和复产产能释放缓慢。需求端,传统 建筑下游在稳增长背景下有望企稳,而光伏、新能源车等新兴需求增速提 升,供需缺口有望维持。21 年,铝价从年初 1.5 万/吨一度冲至 2.3 万元/吨,目前 12 月价格回落至 1.9 万/吨。22 年价格判断 20000 元/吨左右,上下浮动,波动区间取决于 新产能和复产产能。

1.4 原料供给宽松,电力决定利润,预计 22 年吨盈利中枢抬升

电解铝生产过程中,氧化铝、电力、预焙阳极是电解铝最主要的成本分项, 约分别占 30%和 40%、15%左右。根据 SMM 数据,生产 1 吨电解铝平均 需要消耗约 1.95 吨氧化铝、14000 度电力,所需辅料包括 0.5 吨预焙阳极、 50kg 冰晶石和 25kg 干法氟化铝等。

氧化铝上游铝土矿供应宽松,而氧化铝同样处于过剩。根据 Fitch Solution 预测,几内亚、印度尼西亚和澳大利亚等主要铝土矿生产国的新项目投产, 以及印度和印度尼西亚产量的增加,推动铝土矿产量增长。氧化铝方面, 根据进口总署统计,前 10 月我国累计进口氧化铝 290 万吨,国内累计生 产 6515 万吨,预计全年总供给约 7370 万吨,而氧化铝全年消费量约为 7239 万吨,过剩余 131 万吨。

测算电价每上涨 0.1 元,电解铝吨成本增长 1370 元,对火电铝冲击较大。21 年 9 月,发改委发布《关于完善电解铝行业阶梯电价的政策的通 知》,明确禁止各地对电解铝行业实施优惠电价、组织电解铝企业电力 市场专场交易等,已经实施和组织的应立即取消。同时 10 月发改委印发《关于进一步深化燃煤发电上网电价市场化改革 的通知》,其中提到将燃煤发电市场交易价格浮动范围扩大为上下浮动 原则上均不超过 20%,高耗能企业市场交易电价不受上浮 20%限制。

预焙阳极预计 22年维持高位 5000元/吨以上。目前我国预焙阳极供需格局 稳定,价格波动趋于平稳,其价格波动与电解铝价格相关性较大,主要原 材料石油焦价格处于低位,成本端较为稳定。

预计电解铝 22 年盈利中枢在 2000-3000 元/吨。21 年盈利区间波动较大, 年初 1000 元涨至最高点 5000 元附近。电解铝吨毛利经过 10 月下跌后, 由于氧化铝价格开始回落,利润再次逐渐向电解铝生产企业倾斜。测算, 电解铝企业目前平均吨成本 17000 元左右,整体平均盈利区间回归 2000 元/吨以上。剔除极端情况,预计 22 年盈利区间在 2000-3000 元/吨左右。(报告来源:未来智库)

二、供给端:产能天花板已现,能耗控制水平决定短期增产能力

我国电解铝供给端主要由国产电解铝、进口电解铝组成总供给,根据预测, 22 年总供给同比增长 1.62%。根据测算,我国 2022 年电解铝产量可达 3903 万吨,同比 21 年增长 2.45%;净进口电解铝 80 万吨,预计比 21 年 减少 30 万吨。

2.1 国产电解铝:产能天花板将至,限电+双碳背景下产能释放有限

我国电解铝产能迫近长期天花板 4500 万吨/年,目前可增长空间不足 250 万吨。铝行业 2017 年经历供给侧改革后,国家确定了 4500 万吨/年的长 期空间,以控制电解铝行业产能的高速增长。根据百川盈孚统计,20 年底, 我国电解铝产能达 4356 万吨,21 年电解铝新增规划产能约在 200 万吨左 右,如顺利完成后,全国总产能可达到 4456 万吨/年,逼近 4500 万吨天 花板。政策上看,未来产能供给继续放宽可能性较小。

21 年规划增加产能 216 万吨,目前实际投产产能仅为 62 万吨,投产因限 电和能耗问题推进受阻。根据 ALD 数据显示,21 年 10 月全国电解铝总产 能为 4283 万吨。21 年计划增加产能主要分布于云南、广西地区。

上半年云南、广西能耗双控不达标,下半年减产后有所缓解。8 月, 发改委发布《2021 年上半年各地区能耗双控目标完成情况晴雨表》, 其中广西、云南均被列为红色一级预警,意味该地区能源使用超标严 重。

云南地区因能耗、限电问题导致 21 年电解铝产能减产达 183 万吨。 水电存在丰水期、枯水期电力供应不稳定的问题,而电解铝生产具有 连续性特点,若因缺电停槽, 设备重启的时间和成本较高。如 21 年 5 月因火电存煤持续下滑,又恰逢水电丰水期推迟至 6 月份才开启,省 内火电、水电发电严重不及预期。6 月,南方电网压低云南电解铝厂用 电负荷 30%以上。

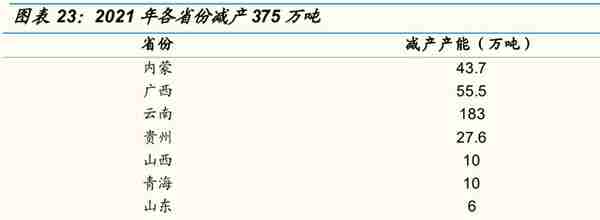

截止 11 月,21 年全国电解铝运行产能从 4000 万吨已减少至 3760 万吨, 下降 6%,全国减产产能合计 375 万吨。全国受能耗控制、限电、阶梯电 价拉升成本等因素,产能大幅减少根据观察,能耗因素对供给端扰动,在 下半年仍然持续,产能减少较多的省份为云南、内蒙及广西。各省区于 21 年中陆续发布相关政策,新疆对区域内电解铝产能下半年产量均做出明确 限制,下半年产能再次下降 120 万吨。2021 年各省份减产情况如下,共计 375 万吨。

我国呈现产能下降、产量不降的趋势。截止 21 年 10 月,全国在产产能 3787.1 万吨,同比下降 2.7%,产量为 3236 万吨,同比增长 6.5%。电解 铝在产产能自年中持续下降,从年初持续减少 178 万吨。

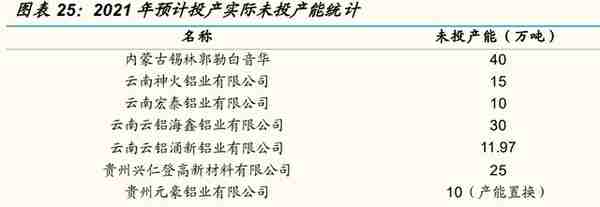

21 年投产不达预期产能达 141 万吨,多数推迟至 22 年投产,主要存在内 蒙和云南。以下被推迟的 141 万吨产能中,内蒙古地区投产不及主要由于 区域能耗问题,云南地区产能则是因为限电原因。目前,能耗及限电问题 仍然难以根本解决,供给端扰动因素仍存在。

根据 mysteel 统计,预计 22 年投产产能 176.77 万吨。各省能耗指标趋严 格趋势在“十四五”期间不会改变,局部能耗控制较好地区会有所放开。 从预投产项目来看,基本均为 21 年受能耗控制未投产项目,主要集中于云 南、广西、内蒙三省,投产速度较为平均,维持每季度 40 万吨上下。

22 年复产情况与各地能耗指标情况紧密相关,云南受限电因素影响较大。 21 年下半年,新增复产 54.8 万吨,位于河南(25 万吨)、青海(11 万吨)、 山西(6.8 万吨)、贵州(12 万吨),云南及广西地区停产产能并无放开。 经历今年大幅减产后,预计明年上半年云南、广西能耗指标相对宽松,同 时限电压力减小,今年减少的 238.5 万吨产能复产可能性及比例相对较高。

预计 22 年投、复产产能 207 万吨。各省能耗指标趋严格趋势在“十四五” 期间不会改变,局部能耗控制较好地区会有所放开。从预投产项目来看, 基本均为 21 年受能耗控制未投产项目,主要集中于云南、广西、内蒙三省, 四个季度投产速度较为平均,维持每季度 40 万吨上下。复产方面,假设云 南、广西今年减产产能可复产 50%。

预计 22 年我国电解铝产量可达 3903 万吨。中性假设广西、云南两省 238.5 万吨减产产能及新投产产能 176.77 万吨可以投产达到 50%,以今年 平均 90%产能利用率,平均运行 6 个月估算,电解铝产量较 21 年增加 94 万吨,在假设其它省份生产情况不变情况下,22 年产量达 3903 万吨。

2.2 海外电解铝:1-8 月全球增产 215 万吨,供应短缺 102 万吨

根据世界金属统计局(WBMS)数据,1-8 月全球电解铝供应短缺 102.5 万吨。同期,全球电解铝总需求达 4620 万吨,供给端为 4517.5 万吨,同 比增长 5%,其中中国贡献产量 2607 万吨。

根据预测,中国电解铝 2021 年净进口量预计达 110 万吨以上。根据 wind 数据,我国 1-9 月电解铝净进口量 88.28 万吨,由此推测我国全年净进口 量可达 110 万吨。其中我国电解铝进口数量自 2020 年大幅提升,2021 年 1-8 月累计进口原铝达 103.22 万吨,累计同比增长 73.75%。

原因:国内制造业回暖迅速,铝需求激增刺激国内铝价上行,同期全 球受疫情困扰,工业需求疲弱,LME 铝价 2020 年与国内铝价差值持 续增大。据中国海关总署公布的数据,中国 2021 年 8 月未锻轧的铝 及铝材净进口量 32.25 万吨,同比下降 36.09%。中国 8 月未锻轧的 非合金铝进口量 10.57 万吨,环比下降 41.98%,同比下降 57.31%。

根据测算,2021 年全球主要电解铝生产公司新增产量为 128-168 万吨, 供给增速约为 1.8%-2.5%。2020 年全球电解铝产量 6529 万吨,同比 19 年增加 163 万吨,增速为 2.57%。随全球铝价上行,铝公司纷纷开始增产 复产,预计 21 年全球电解铝年新增产量 150-200 万吨。

2.3 供给潜在补充:再生铝产能产量维持高增,短期基数小比例低

2020 年我国再生铝产能 1200 万吨,实际产量 750 万吨左右,21 年新增 40 万吨产能。我国再生铝相比发达国家起步较晚,我国铝工业初期基础薄 弱,80 年代再生铝行业开始兴起,但发展速度较慢。直至 2010 年左右, 铝行业供给侧改革后原铝产量受到限制,中小产能出清,国内大规模的再 生铝生产企业逐渐出现,行业集中度出现提升。

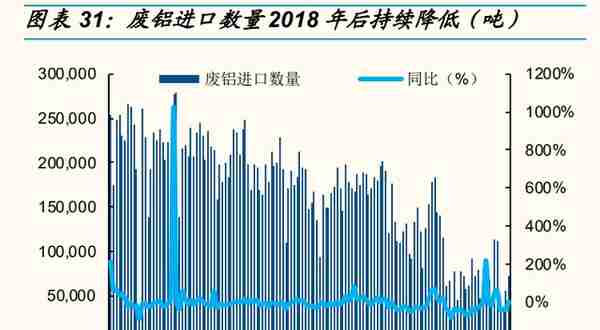

再生铝优势在于其相比原铝成本低、碳排放小、能耗小。原料上,再生铝 原材料来源为国内废铝和海外废铝,2018 年后,我国出台详细对海外进口 废料的管制,进口废铝在再生铝行业占比大幅减少。工艺上,与原铝相比, 再生铝只需要相当于 5%的能量,只排放相当于 5%的温室气体。根据《再 生有色金属产业发展推进计划》,据测算,与原生铝生产相比,每吨再生铝 相当于节能 3,443 千克标准煤,节水 22 立方米,减少固体废物排放 20 吨。

预计 2025 年,再生铝产量或将达 1600 万吨,CAGR 为 115%。对比发达 国家,我国再生铝产量偏低。美国再生铝产量为电解铝产量 3 倍以上,占 用铝量 70%;欧洲再生铝占总用铝量 60%;同期中国再生铝仅占当年产量 18%左右,提升空间巨大。

结论:行业产能利用率低、原材料或受阻,目前难以形成增量

产能利用率偏低。我国再生铝行业产能利用率平均为 60%左右,开工 率仅为 30-40%。产能出现过剩情况,其主要原因是低端产品同质化 竞争严重、产品结构单一,未来需要较长时间改变。

进口原材料受阻。我国 2018 年对进口废料做出明确规范,导致进口 废铝数量受影响。同时国内废铝尚未达到集中报废年限,且回收渠道 不稳定,因此原材料产量上有一定不确定性。

三、需求端:传统需求边际企稳,新能源需求是亮点

铝需求 21 年有所反弹,预计 22 年需求减速,需求增速降至 1.3%。疫情 后,伴随国内外制造业回暖,铝需求迎来反弹式提升。2020 年,我国电解 铝产量 3708 万吨,进口 106 万吨,消费量 3835 万吨,紧缺 20 万吨,预 计 21 年我国需求量增至 3943 万吨,行业供需维持紧平衡,供需缺口有所 缩小。

我国铝消费结构中,建筑为第一大消费端,占比为 34%。第二大需求是交 通运输和电力行业,分别占比 11%和 15%。全球铝消费中建筑领域占比仅 为 25%,交通运输和电力用铝分别占比 23%和 21%。我国铝消费总量仍 处于长期增长过程中。我国铝消费量行业需求量过去十年增长一倍以上, 2010-2020 年需求 CAGR 为 9.2%,消费总量稳步提升,增速未曾有年份 大幅减少。

21 年建筑、制造业迎来反弹,22 年建筑需求预计与今年持平。下游主要 需求建筑业竣工有所回暖,同时以汽车为首的制造业景气度持续上升。

3.1 传统需求:22 年建筑需求边际改善;汽车用铝稳中有升

建筑。21 年上半年地产竣工数据有所回升,带动建筑用铝需求回温,预计 22 年建筑需求同比持平。

电解铝在建筑领域主要用在施工完成后安装的铝门窗、建筑幕墙及装 饰等,与房地产竣工高度相关。

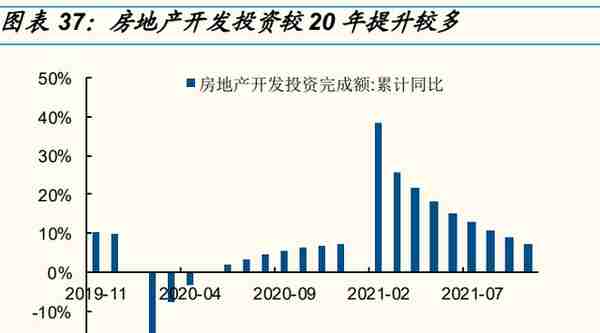

根据国金房地产组判断,地产行业销售未来仍将承压。2021 年 11 月, 房地产开发投资完成额、新开工面积、施工面积同比增速分别为-4.3%、 -21.0%、-24.7%,较 10 月跌幅有小幅收窄,但仍保持下滑态势。目 前房企普遍对未来销售前景的判断仍偏悲观,叠加融资尚未明显改善, 地产行业投资和新开工均承压。

预计 22 年建筑带动需求与 21 年持平。建筑用铝 2021 年需求为 1345 万吨,增速约 2%,预计 22 年需求 1358 万吨,与 21 年持平略增。

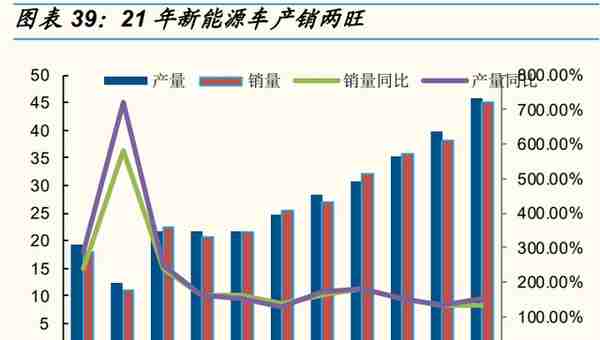

汽车。预计 22 年汽车用铝稳中有升。中汽协数据显示, 11 月,我国汽车产 销量分别达到 258.5 万辆和 252.2 万辆,环比增长 10.9%和 8.1%。11 月新 能源汽车产销分别完成 45.9 万辆和 45 万辆,环比分别增长 15.1%和 17.3%,同比均增长 1.5 倍。预计新能源车部分维持高增速,传统汽车产 销量预计 22 年比今年略增。

汽车轻量化趋势为铝消费端长期增量。根据欧洲铝业协会最新报告,2019 年欧洲乘用车单车用铝量 180 公斤,预计到 2025 年,平均单车用铝量增 加到 200 公斤。汽车结构和电动车电池箱将成为乘用车用铝增长的主要驱 动力。欧美发达国家交通运输领域用铝量占铝消费 50%左右,是铝消费主 要的应用领域,而中国前仅占不到 30%,国内单车用铝量仅 120-140 公斤, 有很大的提升空间。随着智能驾驶和新能源汽车对轻量化的要求提高,铝 在车身结构、电池托盘的用量将有明显增长。(报告来源:未来智库)

根据中国汽车工程学会发布《节能与新能源汽车路线图》,2020 年新 能源单车用铝量 190 公斤,2025 年单车用铝量可达 250 公斤。新能源汽车产销两旺,增加汽车用铝需求。新能源汽车爆发式增长, 将持续拉动电解铝需求。中国汽车业协会预计未来 5 年,中国新能源 汽车 CAGR 将不低于 40%,我们预计 2021-2023 年我国新能源汽车 产量分别为 270、378、529 万辆。保守预计 2023 年新能源车铝用量 116 万吨,CAGR=138%。新能源 车 2021 年 1-11 月超 250 万辆,预计 21 年全年可达 270 万辆以上, 22、23 年均保守以 30%增长率来预估。

3.2 新兴需求:光伏 21-23 年需求增量为 36/39/45 万吨,CAGR=19%

光伏用铝主要为光伏组件的边框和光伏支架。光伏边框是用于固定、密封 太阳能电池组件,增强组件强度,延长使用寿命,便于运输、安装。除光 伏组件外,光伏发电系统或应用产品的安装过程需要光伏支架,而铝合金 型材是用于制造光伏支架的主要材料之一。新增光伏电站,每个 GW 所需 要组件铝型材重量 6500 吨左右。保守预计 2023 年光伏装机带动用铝 284 万吨,CAGR=19%。2020 年我 国光伏累计装机 252.2GW,根据中国光伏协会预测我国保守估计 2025 年 光伏新增新增装机量 90GW 以上,以此预测铝需求增量。根据测算,21-23 年新建光伏电站带动铝需求增量分别为 36 万吨/39 万吨 /45 万吨。

四、投资分析

电解铝行业为能源密集型产业,对成本敏感性相对较高。因此规模和全产 业链有助于降低整体成本,除外电力成本应当为考虑因素,火电铝成本受 煤炭价格影响较大,且目前产业不确定性有所提升,水电铝在“碳中和” 背景下更加受益,成本优势更强。

云铝股份:国内最大水电铝企业,碳中和下有望长期受益。公司构建 了集铝土矿开采、氧化铝生产、电解铝冶炼、铝加工及铝用炭素制品 生产为一体的较为完整铝产业链。新增产能 21 年即将落地,云铝海鑫, 云铝溢鑫以及文山铝业合计产能(包括建成未投产)约为 165 万吨/年, 为近年主要产能增量。云铝海鑫二期 30 万吨/年产能处于已建成陆续 投产期。

神火股份:河南电解铝龙头,布局水电铝。公司拥有电解铝产能 90 万 吨/年、煤炭 1500 万吨/年、发电装机容量 870MW,铸造型焦 10 万吨, 铝箔 2.5 万吨,形成较为完备的火电铝产业链。目前公司积极布局云 南神火和新疆神火,水电铝产能达产后产能占比可达 50%。云南地区 产能 22 年仍有 15 万吨增量释放。

中国铝业:铝行业龙头,全产业链布局,成本优势显著。公司是中国 有色金属行业的龙头企业,综合实力位居全球铝行业前列,公司氧化铝产能全球第一,原铝产能全球第二。也是中国铝行业唯一集铝土矿、 煤炭等资源勘探开采,氧化铝、原铝和铝合金产品生产、销售、技术 研发,国际贸易,物流产业,火力发电、新能源发电于一体大型生产 经营公司。

南山铝业:拥有铝材全产业链,加工制品逐渐高端化。公司布局全产 业链,目前拥有氧化铝产能 240 万吨、电解铝产能 81 万吨,铝型材 32 万吨,冷轧卷材 70 万吨,热轧卷材 80 万吨,锻件 1.4 万吨,铝箔 9.1 万吨。受益汽车轻量化和新能源趋势,公司铝汽车板、铝电池箔需 求增速有望提升。

明泰铝业:铝加工全品类覆盖,进入高速扩产期。公司拥有铝材、铝 锭、铝板、铝箔等全品类产品。公司在建韩国光阳铝业项目,新增 12 万吨产能,21 年下半年试生产;在建明晟新材料 50 万吨项目,新增 产能 20-30 万吨,第一期于 2021 年 5 月份投产;在建 70 万吨再生铝 及高性能铝材项目已开工,预计 2025 年产销量突破 200 万吨步放量。

中国宏桥:公司是全球最大的电解铝生产商,位于山东拥有电解铝产 能约 646 万吨和 1500 万吨氧化铝产能。目前公司搬迁 200 万吨电解 铝产能至云南地区,公司云南搬迁项目将享受到云南政府特惠的 0.25 元/千瓦时的电价。公司拥有全产业链资源,参股的几内亚赢联盟公司 铝土矿产能逐步提高,基本能满足宏桥铝土矿 80%的需求。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

推荐阅读

-

股票股份股票价格是多少(股份的价格怎么算)

2023-06-22

随全球铝价上行,铝公司纷纷开始增产 复产,预计 21 年全球电解铝年新增产量 150-200 万吨

-

白带豆腐渣状图片(女生下面白色豆腐渣可自愈吗)

2023-06-22

随全球铝价上行,铝公司纷纷开始增产 复产,预计 21 年全球电解铝年新增产量 150-200 万吨

-

新西兰图片(新西兰图片国旗)

2023-06-22

随全球铝价上行,铝公司纷纷开始增产 复产,预计 21 年全球电解铝年新增产量 150-200 万吨

-

城市向银行贷款(地方银行贷款是不是比较简单)

2023-06-22

随全球铝价上行,铝公司纷纷开始增产 复产,预计 21 年全球电解铝年新增产量 150-200 万吨

-

社保报销免赔额多少(社保报销免赔额多少可以报销)

2023-06-22

随全球铝价上行,铝公司纷纷开始增产 复产,预计 21 年全球电解铝年新增产量 150-200 万吨

-

德国房产投资(德国 房地产)

2023-06-22

随全球铝价上行,铝公司纷纷开始增产 复产,预计 21 年全球电解铝年新增产量 150-200 万吨