招商银行的定期存款(招商银行的定期存款2023年)

日期:2023年04月22日 09:17 浏览量:1

作者:王莉

出品:全球财说

近日,招商银行召开2022年度业绩发布会,这是接替田惠宇履新行长一职后,王良首次以行长身份参加的业绩发布会。

去年疫情影响下,招商银行资产及业绩均实现增长,截至2022年末,招商银行总资产达10.14万亿元,迈上10万亿新台阶;营业收入达3447.83亿元,同比增长4.08%,归属于本行股东的净利润1380.12亿元,同比增长15.08%。

这个成绩在上市行中是否亮眼,因多数银行尚未发布年报还无法判断。不过该行中间业务收入有下滑态势,同时资产质量虽然尚属优良,但不良贷款余额上升、逾期增长,尤其是房地产不良率大幅上升,为该行接下来的资产质量状况蒙上一层阴影。

零售定期存款激增超5成

2022年,招商银行非息收入下降。

数据显示,该行2022年实现净利息收入2182.35亿元,同比增长7.02%;实现非利息净收入1265.48亿元,同比下降0.62%。

非利息净收入主要由手续费及佣金净收入、其他净收入构成,二者同比均出现下降,非息收入中最重要组成部分是手续费及佣金净收入,《全球财说》发现,该行手续费及佣金收入2022年实现了微增,同比增长1.03%,但手续费及佣金支出增幅较大,同比增长15.58%,导致该行手续费及佣金净收入同比下降0.18%。

该行在年报中声称,其财富管理能力进一步提升,以 “初心计划” 为载体,全面推广 “招商银行TREE资产配置服务体系”,管理零售客户总资产(AUM)规模12.1万亿元,财富产品持仓客户数超4,300万户,私人银行客户数突破13万户。但现实是,该行2022年财富管理手续费及佣金收入同比大幅下降14.28%。

据了解,该行财富管理手续费及佣金包括代理基金收入、代理保险收入、代理信托计划收入、代销理财收入、代理证券交易收入和代理贵金属收入。由此看来,该行就是代理业务收入下降,根据年报数据,其代理保险收入还在大幅增长,下降的主要是代理基金收入和代理信托计划收入,以及代理证券交易收入。

具体来看,该行代理基金收入65.99亿元,同比下降46.41%,招行称主要是资本市场震荡下行,代理基金销售规模下降及高费率的股票型基金占比降低;代理信托计划收入39.79亿元,同比下降47.24%,主要是本公司压降融资类信托产品,代理信托销量及代销费率有所下降;代理证券交易收入9.03亿元,同比下降29.51%,主要受香港资本市场行情和交易活跃度影响。

其他净收入主要包括投资收益、公允价值变动收益/损失、汇兑净收益和其他业务收入,其他净收入2022年同比也下降了1.87%,其中占比最高的投资收益同比下降6.01%。

该行2022年净利差、净利息收益率同比下降,主要原因是生息资产平均收益率仍在下降,贷款和垫款平均收益率下降了0.13个百分点;与此同时,存款利息支出平均成本率还在上升,2022年较上年增0.11个百分点。值得一提的是,该行公司贷款平均收益率2022年实现了微增。

图片来源:招商银行2022年年报

存款方面,从发布年报的几家银行来看,个人定期存款激增成为一大特点。

2022年,招商银行个人存款余额31041.89亿,较上年增长35.66%。其中定期存款余额11208.25亿,增长53.48%,活期存款余额19833.64,增长27.31%。平安银行个人存款余额10349.7亿,较上年增长34.35%。其中定期存款余额7378.8亿,增长39.79%,活期存款余额2971.2,增长22.51%。光大银行个人存款余额10665.01亿,较上年增长24.28%。其中定期存款余额8071.01亿,增长33.92%,活期存款余额2594,增长1.54%。

不良由降转升

2022年,招商银行不良贷款余额增长,不良率也由降转升,拨备覆盖率也有所消耗。

截至报告期末,招商银行不良贷款总额为580.04亿元,较上年末增加71.42亿元,增幅为14.04%;不良贷款率为0.96%,较上年末上升0.05个百分点。拨备覆盖率较上年末下降33.08个百分点至450.79%。

对不良上升情况,该行称受经济增长放缓及房地产客户风险进一步释放的影响。

按产品类型划分来看,报告期末,招商银行对公贷款和零售贷款不良率分别为1.26%和0.89%,分别较上年末上升0.02个百分点和0.08个百分点。其中零售贷款中的信用卡贷款和对公贷款中的固定资产贷款、其他公司贷款不良率最高,分别为1.77%、1.63%和1.49%。且其中信用卡贷款不良率同比上升,2022年末,信用卡贷款不良余额156.50亿元,较上年末增加18.04亿元,信用卡贷款不良率1.77%,较上年末上升0.12个百分点。

按行业划分来看,房地产业为该行第三大贷款行业,报告期末,招商银行房地产业对公贷款的不良贷款金额为153.48亿元,较上年末增加96.93亿元,不良率为4.08%,较上年末上升2.67个百分点。

对此,招商银行解释称,报告期内,受高负债房地产企业和个别经营不善的公司客户风险暴露等影响,房地产业,金融业,农、林、牧、渔业与信息传输、软件和信息技术服务业不良贷款率有所上升。

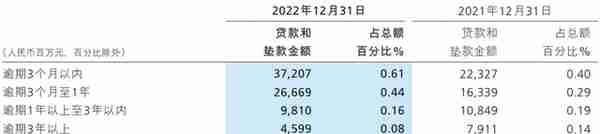

该行重组贷款2022年下降,但逾期贷款增长,主要是逾期3个月以内及逾期3个月至1年的贷款增长。

图片来源:招商银行2022年年报

贷款五级分类中,该行关注类、次级类、可疑类贷款均较上年增长,意味着该行今年不良贷款情形仍有上升的可能。

招商银行2022年共收到监管部门转办投诉、95555渠道客户投诉、信用卡中心渠道客户投诉及行内其他渠道投诉超24万笔,其中值得注意的是,该行借记卡相关业务投诉占比居然最高。借记卡相关业务投诉占比47.34%,信用卡业务投诉占比38.28%,贷款业务投诉占比6.24%,自营理财和银行代理业务投诉占比5.60%,其他业务投诉占比2.54%。

自2022年前行长田惠宇被公诉后,该行高管层也发生不小的变动。田惠宇被调查一个月后,招商银行迎来了新行长。2022年5月19日,招商银行任命56岁的王良为新行长。王良成为继王世祯、马蔚华、田惠宇之后的第四任招行行长。

王良出生于1965年12月,从履历来看,57岁的王良自1995年6月起加入招商银行,至今已有27年。2002年起有11年时间在招商银行北京分行工作,直至2013年11月不再兼任招行北京分行行长一职。

王良上任不久后,招商银行也迎来了中层人事大规模变动,涉及该行总行财富平台部、风险管理部、授信审批中心等部门。

其中,2022年5月,招商银行财富平台部总经理由厉明东接任,在此之前,厉明东曾于2020年初担任总行财富管理部总经理,风险管理部总经理。此前任职授信审批中心总经理的徐明杰任职风险管理部总经理,其曾任招行金融产品部总经理助理,投资银行部总经理助理、副总经理、首席董事;授信审批中心总经理由招行北京分行副行长李翀担任,此前李翀曾担任招行郑州分行行长助理、郑州分行副行长。

2022年11月29日,招商银行公告显示,因工作变动,公司副董事长、非执行董事和董事会战略委员会委员付刚峰辞职。截至辞职前,付刚峰担任该行高管已有12年时间。

2023年1月17日,招商银行发布《第十二届董事会第十一次会议决议公告》,同意聘任钟德胜、王小青为该行副行长,任期自中国银保监会核准其副行长任职资格之日起,至第十二届董事会届满之日止。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!

推荐阅读

-

芯片软件题材股票有哪些(芯片 软件)

2023-04-22

图片来源:招商银行2022年年报贷款五级分类中,该行关注类、次级类、可疑类贷款均较上年增长,意味着该行今年不良贷款情形仍...

-

用友 portal(用友网络)

2023-04-22

图片来源:招商银行2022年年报贷款五级分类中,该行关注类、次级类、可疑类贷款均较上年增长,意味着该行今年不良贷款情形仍...

-

金店加工黄金吗(金店加工黄金首饰)

2023-04-22

图片来源:招商银行2022年年报贷款五级分类中,该行关注类、次级类、可疑类贷款均较上年增长,意味着该行今年不良贷款情形仍...

-

动力煤809期货(动力煤2109期货社区讨论)

2023-04-22

图片来源:招商银行2022年年报贷款五级分类中,该行关注类、次级类、可疑类贷款均较上年增长,意味着该行今年不良贷款情形仍...

-

海蜇怎么做(海蜇怎么做好吃又简单方便)

2023-04-22

图片来源:招商银行2022年年报贷款五级分类中,该行关注类、次级类、可疑类贷款均较上年增长,意味着该行今年不良贷款情形仍...

-

用友软件索引被破坏(用友软件索引被破坏怎么办)

2023-04-22

图片来源:招商银行2022年年报贷款五级分类中,该行关注类、次级类、可疑类贷款均较上年增长,意味着该行今年不良贷款情形仍...