用友成本核算实例(用友软件成本核算)

日期:2023年04月22日 11:02 浏览量:1

如果说核算是企业财税处理、财务管理、企业管理的根基的话。那么制造业成本核算则是制造业根基中的根基。成本核算之于制造业的重要性,按理说不管是企业财务人员还是企业管理人员,应该把它摆在一个非常重要的位置上。可是以笔者从事或者接触的制造业,这个看似大家抖都懂的道理。在现实面前遇到了一系列的问题。套用一句流行语,也就是“知道成本的重要性,却依然做不好成本”。究其原因不单单是财务人员成本核算水平的问题,成本核算只是技术问题,成本核算没有一套放之四海而皆准的标准,任何企业核算可能业务模式不同,而采用方法不同。只要找到适应企业的特点的核算方法即可。成本核算背后的问题是如何规范企业成本业务的问题,也就是制造业企业各类涉及成本环节的业务,如何进行规范。而此业务规范问题的症结点可能不仅是会计人员的问题,可能与企业管理有关。所以成本核算说白了就是企业管理的一个体现。所以成本核算不是意识上的重视就可以的,需要结合企业自身特点制定配套的执行措施。但是这些管理措施,说起来简单实际运行中就复杂了。笔者以下只是从成本核算角度,对制造业成本核算存在的问题,进行以下浅析。权当抛砖引玉,个人观点仅供参考,具体以企业实际为准。

以下主要是结合上市公司被有关部门检查的案例,主要是涉及成本核算方面案例来说明,实务中制造业类似且普遍存在的问题。以此来对制造业存在的成本核算问题进行浅析。

一:没有成本核算

案例:新亚制程(002388),2012 年 03 月 16 日[问题] 销售成本计算不准确。检查发现,公司根据当月发出商品的综合毛利率和对账开票确认的上月发出商品销售收入计算应结转的销售成本,上述综合毛利率与销售收入不属于同一业务期间,且不同客户的销售毛利率也存在较大差异,因而根据分属不同期间的综合毛利率和销售收入计算应结转销售成本不准确。

[整改] 公司根据会计准则的要求及税法的相关规定,结合公司的实际情况,对上述核算问题进行整改,持续规范会计核算工作。

浅析:上市公司成本结转根据当月发出商品的综合毛利率和对账开票确认的上月发出商品销售收入计算应结转的销售成本。也许放在上市公司成本核算上,确实有点让高大上的上市公司,在财务核算水平显得那么简单粗暴。可是在实务中不管是制造业还是商品流通企业,此种方法似乎大行其道。我们就不要说代理记账公司,成本核算基本都是采用此种方法了。实际上中小企业所谓内帐,不少也是按照这种办法进行。是他们不知道成本核算的重要性吗?显然不是,老板虽然不是学会计出身的,但是心里的算盘可能打的比会计还精。你可能会说成本这么算,他价格怎么定,成本不准税多交了都不知道。这是没有接触这类企业的看法,实务中这类老板的做法是,新产品出来进行成本测算,同时参考市面上其他企业类似产品成本。然后根据成本,结合同类竞争企业价格制定价格。至于对外保税,人家有外帐存在,压根不影响所谓的税。你可能说他所谓的内帐成本也不准啊,为什么不请个成本会计呢。老板心里盘算的是:“我一个月给外帐八百一千,然后老板娘做出纳,最多请个毕业1-3年,公司四五千的会计管管内帐,我找个成本经营丰富的会计有必要吗”可能老板认为自己就是去村口买个早餐,你有必要给我配个马车吗。老板认为自己走着就过去了,这就是很多中小企业成本核算的现状。笔者曾与中小制造业聊天,他们家是做小风扇的,比如电脑里面的风险,设备里面的风扇。企业成立了快十年了,成本核算这块一直就没有。不管内帐外帐都是采用毛利估计结转成本。可能之前老板的心里活动,和我上面描述的差不多。可是近年老板生意做大了,老板的小算盘可能算不过来了。老板反而问起会计,某某产品到底有没有钱赚时,会计也是一脸懵懵的。因为准确的成本没有人拿得出来,大家都是靠老板心里的毛利。也就是企业要是小打小闹成本毛估估可以,但是真要在商场拼刺刀的时候估计心里是没底的。

二:手工核算成本

案例:嘉应制药(002198),2014 年 03 月 04 日[问题] 公司在《广东嘉应制药股份有限公司截止2013年12月31日内部控制的自我评价报告》中指出:2013年度,公司通过对内部控制进行了解、穿行、测试等一系列相关程序,也发现公司的内部控制存在下面问题:由于成本核算会计的电算化知识水平较低,公司一直采用手工方式进行成本核算。这样会造成期末成本核算相对较难,并且容易出错,耗费成本审核时间及精力。[整改]:公司拟加强对成本核算会计的电算化培训工作,从2014年开始逐步实现成本核算电算化。

浅析:相比较大企业谈的是ERP下成本核算,谈的是作业成本法核算,谈的是阿米巴经营。中小企业因为现实等综合因素的考虑,对于大企业所谓的成本核算办法,先进的财务管理方式只能看一看。中小企业只能寻找适合企业目前发展阶段的核算和管理方式。手工核算成本这是中小企业存在的问题,相比较第一点,此类企业是不仅重视成本,且将重视落地执行了。这个问题按照道理说对于上市公司,手工核算成本可能算作一个问题,对于中小企业不算个问题。因为实务中手工核算成本一般存在两种模式,一是全部从供应链单据到成本核算,都是线下进行,没有线上的供应链系统。成本核算根据线下纸质单据,在EXCEL进行核算。二是企业供应链采用购买的系统进行业务处理,然后每月将供应链数据导出系统,然后在EXCEL中进行成本核算。手工核算成本是中小企业基于企业成本费用考虑,同时基于重视成本作用的考虑。在手工核算主要的两种模式下,第二种模式也就是企业有供应链只是核算在EXCEL进行。因为第二种模式考虑了erp企业的成本,如果中小企业购买ERP带核算成本模块,这将是一笔非常大的支出,可能比够企业请几个成本会计一年的支出了。而且目前我国主要的ERP供应商,对于成本核算模块,以笔者用过的几家来说,都不是太好。有的需要后续定制化开发,有的后续核算出现的问题比较多,后续跟踪服务也比较差。如果第二种模式用好了,满足中小企业成本核算日常应该问题不大。手工核算成本主要是第一种模式,也就是纯手工模式。企业没有供应链系统,所有单据都是线下手工制单。其问题点在于,成本核算的前提是,日常业务的规范,业务规范的要件是单据规范,或者说把业务装入单据中,把不规范边规范,以便于成本核算提供准确的数据源。可是在没有供应链系统的企业,很少有企业将业务单据能够规范起来的。不是光是单据本身的问题(比如缺单少单,单据要素不齐全,单据标准不统一等等),还有更重要的是单据不能没有系统的控制点,就算是采用各个部门通过EXCEL进行单据处理,也会发生各种不规范问题,且财务部门发现问题难度相比较系统增大。因为成本核算说白了就是规范业务,规范业务也就是规范单据,那么没有供应链系统的单据规范,需要财务人员以及供应链人员投入数倍人力,关注供应链数据源的问题。笔者在此点主要想说明的是,不是企业采用了供应链系统和成本核算ERP系统就能是成本核算走向一个台阶,因为成本核算本质是管理问题,不管是供应链还是ERP只是给人插上翅膀,本质还是需要人去执行,系统、核算才能因为插上翅膀飞起来。否则人不去执行,可能这个所谓的翅膀,可能因为一阵风刮过,加速让企业直接摔向悬崖。此外,采用EXCEL成本核算的另外一个问题,就是可能存在设置、分配标准存在问题,导致成本核算无法精准的问题,这就是第三点个人将要谈到的。

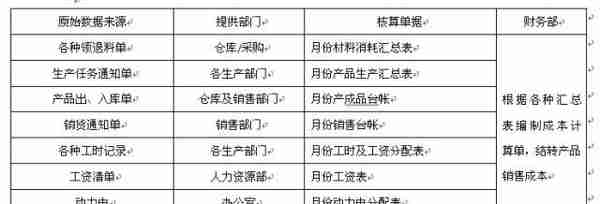

问题拓展:在手工成本核算的基础下,其中最重要的是如何保证没有供应链系统下,相关业务单据如何顺畅、准确、完整的传递,以保证财务获取的相关数据源是准确的。以下本人主要将相关业务单据控制点列表如下。因每个企业业务模式,生产特点,生产工艺不同,具体控制点企业可以根据自身企业制定。

三:成本核算分摊标准不精准

案例: 证通电子(002197),2013 年 06 月 01 日[问题] 深圳证监局对公司自2007 年 12月上市以来公司治理、财务管理与核算信息披露、募集资金使用、财务会计基础工作和会计核算等方面的情况进行了现场检查,并针对现场检查发现的问题于 2011 年 3月 21 日向公司下发了《关于对深圳市证通电子股份有限公司采取责令改正措施的决定》(行政监管措施决定书【2011】5 号)。《决定》指出:成本核算不规范。检查发现,你公司成本核算不规范。如你公司对委托加工物资未进行明细核算,委托加工费计入当期制造费用并分配至完工产品,导致产品单位成本计算不准确;直接人工和制造费用按照直接材料的金额比例进行分摊,分摊标准不合理;生产成本在产成品和在产品之间按照生产数量进行分摊,生产跨期的在产品重复分摊成本,导致生产跨期的产品的单位成本高于生产不跨期的产品;部分子公司采用倒轧法进行成本核算等。[整改] 1、截至2011年10月,公司在子公司中证通金信开始运行用友U8供应链模块。证通金信所应用的系统规范了正常成本核算的流程,通过委外订单控制实际发生的材料成本,通过委外发票精准核算委外加工费,并且以委外订单归集其对应的材料成本及加工费,从而得出准确的实际成本数据。2、证通电子财务部对委托加工物资已在U8系统中进行处理,并将委托加工费计入当期委托收回产品的成本;制造费用和人工采用工时进行分摊,材料按生产排程领料实际情况进行计算。

浅析:除了本文第一点谈到的没有成本核算,第二点的成本核算因为采用手工核算,导致成本核算数据源存在问题。第三点笔者主要谈一下企业重视成本核算,也有供应链系统保证业务数据,但是在成本核算方面还是存在无法核算准确。这里面主要就是分摊标准不准确的问题了。如以上证通电子案例中反映的问题:“委托加工费计入当期制造费用并分配至完工产品,导致产品单位成本计算不准确;直接人工和制造费用按照直接材料的金额比例进行分摊,分摊标准不合理;生产成本在产成品和在产品之间按照生产数量进行分摊,生产跨期的在产品重复分摊成本,导致生产跨期的产品的单位成本高于生产不跨期的产品;部分子公司采用倒轧法进行成本核算”。对于上市公司成本核算采用如此简单的方式,确实难以与其“高大山“的形象相匹配。你想想直接人工和制造费用按照直接材料的金额比例进行分摊,生产成本在产成品和在产品之间按照生产数量进行分摊,如果你产品只是一种且一个型号,可能分配还存在一定合理性。若不是这种情况,上市公司采用这种方法,暴露了的不单单是企业成本核算的问题,更多的是企业管理的问题。因为不管是作业成本法需要企业建立配套的管理系统,以及与系统配套的核算系统,还需要升级企业的管理。就算是采用标准成本法,机器工时,人工工时分摊相关费用。需要企业制定标准,测算机器工时,测算人工工时。如果企业没有去做这些基础工作,或者不愿意花时间和精力去做这方面的工作,那么企业成本核算相关标准,也只能采用上述案例的根据数量分配或者根据材料占比去分配了。

其实企业成本核算分摊标准方法,在保证成本核算基本原则的前提下(成本核算原则:真实客观反映企业经济活动的原则,核算方法可比性原则,成本核算与其相关产品和时间相匹配的原则,成本核算能满足经营管理需要的则。),在成本核算满足这些原则下,可以做灵活处理。所谓理论上最合理的方法,可能并不与企业实际相匹配,所以还是最适合的才是最好的。就比如用机器工时进行人工和制费分摊,有的企业可能就按照以上案例总的材料占比去分配,有的企业可能根据产品制定标准工时,然后进行分配,有的企业可能制定机器工时进行分配,还有的企业可能对于生产线上的每一个工人上线操作,都有一个工时卡,建立一套科学的刷卡统计工时系统,具体到哪一个产品哪一个系列哪一个型号工时。每一种办法背后,我们不能单纯的以自己对成本理论的角度,去看待去评断,而是需要了解企业产品,工艺,企业实际管理,企业目前阶段,以及企业对成本核算要求去综合思考。才能知道企业成本是否存在问题,以及能否改变,如何改善,以及改善后企业需要付出的成本代价和管理代价等等。

推荐阅读

-

芯片软件题材股票有哪些(芯片 软件)

2023-04-22

究其原因不单单是财务人员成本核算水平的问题,成本核算只是技术问题,成本核算没有一套放之四海而皆准的标准,任何企业核算可能...

-

用友 portal(用友网络)

2023-04-22

究其原因不单单是财务人员成本核算水平的问题,成本核算只是技术问题,成本核算没有一套放之四海而皆准的标准,任何企业核算可能...

-

金店加工黄金吗(金店加工黄金首饰)

2023-04-22

究其原因不单单是财务人员成本核算水平的问题,成本核算只是技术问题,成本核算没有一套放之四海而皆准的标准,任何企业核算可能...

-

动力煤809期货(动力煤2109期货社区讨论)

2023-04-22

究其原因不单单是财务人员成本核算水平的问题,成本核算只是技术问题,成本核算没有一套放之四海而皆准的标准,任何企业核算可能...

-

海蜇怎么做(海蜇怎么做好吃又简单方便)

2023-04-22

究其原因不单单是财务人员成本核算水平的问题,成本核算只是技术问题,成本核算没有一套放之四海而皆准的标准,任何企业核算可能...

-

用友软件索引被破坏(用友软件索引被破坏怎么办)

2023-04-22

究其原因不单单是财务人员成本核算水平的问题,成本核算只是技术问题,成本核算没有一套放之四海而皆准的标准,任何企业核算可能...