股票红利税的持股时间怎么(股票的红利税什么时候扣)

日期:2023年04月23日 19:33 浏览量:1

严颖整理 小颖言税

案例:2022年10月27日晚间,因《羊了个羊》大火的游戏上市公司吉比特网络技术股份有限公司(股票码:603444,股票简称:吉比特)发布了《2022前三季度利润分配方案公告》称,拟向全体股东每10股派发现金红利140元(含税),合计金额达到10.06亿元。而吉比特2022年前三季度公司实现净利润为10.12亿元,此次分红被称为“清仓式分红”。

吉比特实际控制人卢竑岩持股21,629,475股,持股比例30.10%,卢竑岩此次可得分红3.03亿元。目前卢竑岩所持股票已全部解除限售,解禁日2020年1月6日。卢竑岩所持股票自解禁日起持股已经超过1年,如果此次分红得以实施,卢竑岩所得3.03亿元,及5月份分红所得3.46亿元,均无需缴纳股息红利所得个人所得税。

读案例学税法,下面总结案例背后的涉税知识。

一、个人持有上市公司限售股分得的股息红利所得如何纳税?

(一)个人所得税

对个人(注1)持有的上市公司限售股,解禁后取得的股息红利,按照“股息红利差别化政策”(注2)规定计算纳税,持股时间自解禁日起计算;解禁前取得的股息红利继续暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

注1:根据财税〔2015〕101号和税总稽便函〔2018〕88号规定,个人从公开发行和转让市场取得上市公司股票,适用上市公司股息红利差别化个人所得税政策,该"个人"不包括合伙企业的自然人合伙人。

注2:股息红利差别化政策是指:

(1)个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

(2)个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

依据:财税〔2012〕85号,财税〔2015〕101号

卢竑岩持有吉比特公司股票解禁日2020年1月6日,宣布分红时间为2022年10月27日,持股时间自解禁日起计算,已超过1年,根据上述政策,卢竑岩分得3亿分红款免征收个人所得税。

ps.学习这个知识点时,还要注意区分“个人转让限售股取得的所得”与“个人持有限售股取得的股息红利所得”两者的区别,前者根据财税〔2009〕167号规定,按照“财产转让所得”,适用20%的比例税率征收个人所得税。后者分解禁前与解禁后,解禁前取得的股息红利所得减按50%计入应纳税所得额,适用20%的税率计征个人所得税。解禁后取得的股息红利所得按照“股息红利差别化政策”(注2)规定计算纳税。

(二)增值税

根据《财政部、国家税务总局关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税〔2016〕140号)第一条规定,《销售服务、无形资产、不动产注释》(财税〔2016〕36号附件1)第一条第(五)项第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。取得的分红款适用:金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。

卢竑岩持有吉比特公司股票取得的分红款属于非保本收益,根据上述规定不征收增值税。

二、哪些股东收到分红可免所得税?

(一)法人股东取得的分红免征企业所得税

根据《中华人民共和国企业所得税法》第二十六条第二项、第三项和《中华人民共和国企业所得税法实施条例》第八十三条规定,企业的下列收入为免税收入:符合条件的居民企业之间的股息、红利等权益性投资收益(注3、注4)、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益(注4)。

注3:是指居民企业直接投资于其他居民企业取得的投资收益。

注4:不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

(二)外籍股东分红免征个人所得税

根据《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)第二条第八项规定,下列所得,暂免征收个人所得税:(八)外籍个人从外商投资企业取得的股息、红利所得。

(三)挂牌公司(新三板)、北交所的股东,持股期限超过1年,分红免征个人所得税

根据《财政部、税务总局、证监会关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部、税务总局、证监会公告2019年第78号)第一条规定,个人持有挂牌公司(注4)的股票,持股期限超过1年的,对股息红利所得暂免征收个人所得税。 个人持有挂牌公司的股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,其股息红利所得暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

注4:挂牌公司是指股票在全国中小企业股份转让系统公开转让的非上市公众公司;持股期限是指个人取得挂牌公司股票之日至转让交割该股票之日前一日的持有时间。

根据《财政部、税务总局关于北京证券交易所税收政策适用问题的公告》(财政部、税务总局公告2021年第33号)规定,新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行。

(四)个人持有上市公司股票持股期限超过1年的,分红免征个人所得税

根据《关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)第一条规定,个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

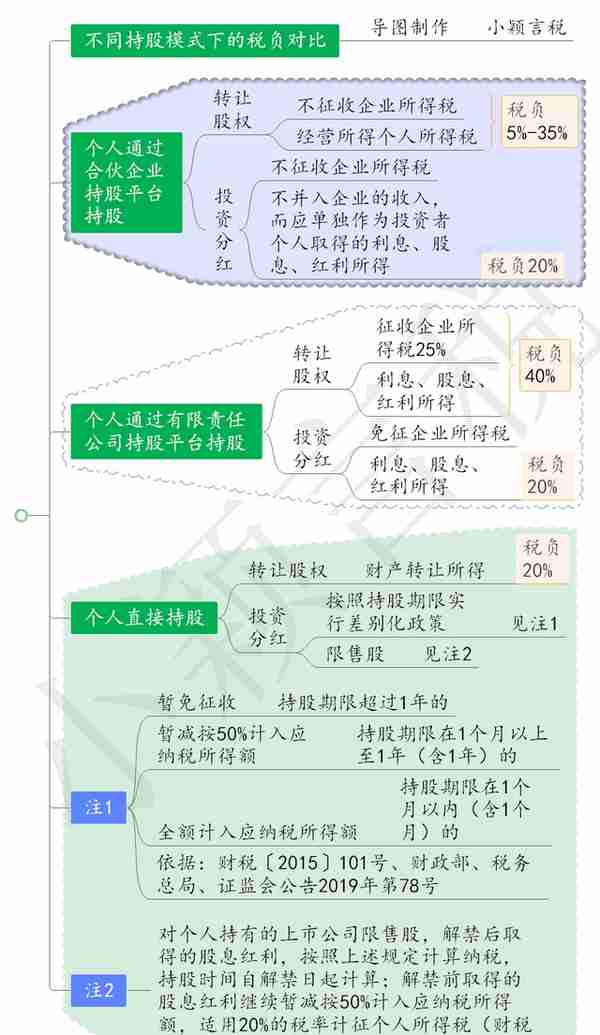

三、同样是持有股权,到底是个人直接持股好呢?还是通过公司、有限合伙持股好呢?

1.个人通过合伙企业持股平台持股

(1)合伙企业转让股权时,根据国发〔2000〕16号文规定,自2000年1月1日起,对个人独资企业和合伙企业停止征收企业所得税,其投资者的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税。财税〔2000〕91号第三条规定,个人独资企业以投资者为纳税义务人,合伙企业以每一个合伙人为纳税义务人。因此合伙企业不缴纳企业所得税,个人合伙人经营所得税率5%-35%。根据《财政部 税务总局关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号),从2022年1月1日起,持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业,一律适用查账征收方式计征个人所得税。

本方案实际税负合计为5%-35%。

(2)合伙企业取得投资分红时,合伙企业不缴纳企业所得税。由于投资属于非经营性活动,投资取得的收入是资本性活动,是消极被动的,而不是积极主动的经营所得,因此要区分经营所得和非经营所得。

《国家税务总局关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知》(国税函〔2001〕84号)第二条规定了:“个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。以合伙企业名义对外投资分回利息或者股息、红利的,应按注5精神确定各个投资者的利息、股息、红利所得,分别按“利息、股息、红利所得”应税项目计算缴纳个人所得税。个人独资企业和合伙企业取得利息、股息、红利所得,不能享受利息股息红利所得差别化政策。本方案实际税负合计为20%。

注5:财税〔2000〕91号第五条规定,个人独资企业的投资者以全部生产经营所得为应纳税所得额;合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。

2.个人通过有限责任公司持股平台持股

(1)公司转让股权,缴纳企业所得税,税率25%,税后利润分给个人时,缴纳个人所得税75%×20%=15%,实际税负合计为15%+25%=40%。

(2)公司取得投资收益时,居民企业直接投资于其他居民企业取得的投资收益免税,在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益免税,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

有限责任公司分红给个人股票时,代扣代缴个人所得税20%。

本方案实际税负合计为20%。

3.个人直接持股

(1)转让股权

按财产转让所得缴纳个人所得税,税率为20%。

(2)取得投资分红

个人取得上市公司、新三板挂牌公司、北交所上市公司股息红利所得,按照持股期限实行差别化政策。持股期限超过1年的,股息红利所得暂免征收个人所得税。持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额。上市公司派发股息红利时,暂不扣缴个人所得税;持股期限在1个月以内(含1个月)的,全额计入应纳税所得额持有时间。待个人转让股票时,由证券登记结算公司划付上市公司,上市公司在收到税款当月的法定申报期内向主管税务机关申报缴纳。

本方案持股期限超过1年的实际税负为0。

本文由小颖言税原创整理,转载请注明来源。

推荐阅读

-

芯片软件题材股票有哪些(芯片 软件)

2023-04-23

(四)个人持有上市公司股票持股期限超过1年的,分红免征个人所得税根据《关于上市公司股息红利差别化个人所得税政策有关问题的...

-

用友 portal(用友网络)

2023-04-23

(四)个人持有上市公司股票持股期限超过1年的,分红免征个人所得税根据《关于上市公司股息红利差别化个人所得税政策有关问题的...

-

金店加工黄金吗(金店加工黄金首饰)

2023-04-23

(四)个人持有上市公司股票持股期限超过1年的,分红免征个人所得税根据《关于上市公司股息红利差别化个人所得税政策有关问题的...

-

动力煤809期货(动力煤2109期货社区讨论)

2023-04-23

(四)个人持有上市公司股票持股期限超过1年的,分红免征个人所得税根据《关于上市公司股息红利差别化个人所得税政策有关问题的...

-

海蜇怎么做(海蜇怎么做好吃又简单方便)

2023-04-23

(四)个人持有上市公司股票持股期限超过1年的,分红免征个人所得税根据《关于上市公司股息红利差别化个人所得税政策有关问题的...

-

用友软件索引被破坏(用友软件索引被破坏怎么办)

2023-04-23

(四)个人持有上市公司股票持股期限超过1年的,分红免征个人所得税根据《关于上市公司股息红利差别化个人所得税政策有关问题的...