招商银行信用卡区别吗(招商银行和招商银行信用卡是一个吗)

日期:2023年04月25日 19:33 浏览量:1

很多人可能感到疑惑,办一张信用卡,银行可以赚多少钱?

为此,我询问了在银行工作的朋友。

他没能给我全部数据,只告诉我个人工作可得的收益。

一个月时间,办理信用卡300张,个人提成1万-2万,办理100张提成6000元左右,办理60张提成在2500元左右。

当然,这也是前些年的数据了,因银行不同可能还有所差距。

目前,银行的信用卡扩张期已过,很多人习惯通过手机理财APP(微信、支付宝等)获取消费贷款。即使希望办理信用卡,也会在银行官网直接办理,类似银行销售面对面直接推荐的方式非常少了,我的这位银行朋友已难从信用卡业务上赚到大钱。

不过,大家不要认为信用卡就此衰败了!

《中国信用卡消费金融报告》数据显示,截至2020年一季度,我国信用卡和借贷合一卡在用发卡数量共计7.49亿张,环比增长0.32%。全国人均持有信用卡和借贷合一卡0.53张。若以发达国家为参照,我们信用卡市场还有较大成长空间。

至于信用卡的赚钱能力,我以零售银行的代表,招商银行为例,让大家感受一下!

招行2019年信用卡数据:

1、信用卡流通卡量9529.99万张,流通用户6450.48万户。

2、贷款余额6709.92亿元。

3、业务收入799.88亿元。(其中利息收入539.99亿元,非利息收入259.89亿元)

招行信用卡业务总收入看着吓人,我们换算成人均就可以理解了,客均收入1240.12元。

银行从一个客户身上赚的钱不多,我们不容易察觉,结果花钱无感。

借钱的起点,往往是一件小事。

第二个月工资发下来,不够信用卡账单。于是乎,他(她)开始办理分期还款。还完账单不够生活,只能再办一张新卡。

从此不可收拾!

信用卡从一张变两张,不用太久就是四五张,泥潭中的甚至超过十张。几年后,负债就滚出了几万,甚至几十万的规模。

有人可能觉得奇怪,既然银行从单个客户荷包里赚不了太多的钱,为什么还如此积极发展信用卡业务呢?

关键在于利率,我以大家关心的LPR利率为例。

去年8月至今,中国人民银行已发布12次LPR,与个人住房贷款利率挂钩的5年期以上LPR由首期的4.85%降至目前的4.65%。仅今年以来,5年期以上LPR就已两次下调,较去年末累计下调了15个基点。

房贷的长期利率才4.65%,银行赚钱不易啊!(特别说明,各个城市不一样)

信用卡的利率就不一样了,银行的赚钱空间非常大。

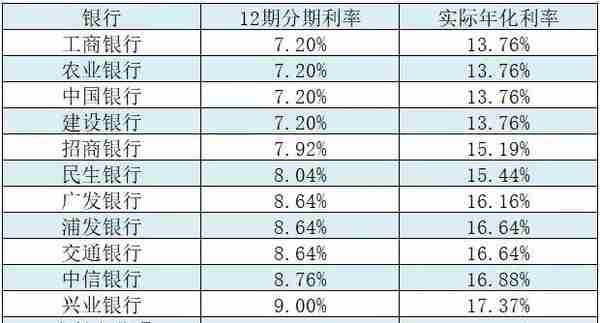

如图所示,大部分银行的“12期分期利率”在7.20%到9.00%。

不要觉得高,这只是明面利率,实际年化利率更高。

举例一:

1、大林一万元的账单分12期,每月固定还款833元。

2、普通人的理解,第一个月欠银行1万元,第十二个月欠833元,时间推移,应该偿还的利息在减少。

3、银行的理解,哪怕你还到最后一个月,欠的本金还剩833元,利息依旧按照1万元算。

普通人的理解与银行有巨大的差异,结果就是实际利率几乎是“明面利率”的两倍。

12期分期利率7.20%对应的实际年化利率应该是13.76%。

为什么银行不提及“实际年化利率”这个概念呢?

除了难言之隐,银行们不提及,他们在统计数据时也不分列此项。银行们对于业务,有他们自己的理解,异于常人。

银联数据客户银行信用卡业务收入结构:

1、分期手续费收入:36.7%

2、利息收入:30.2%

3、商户佣金收入:15.6%

分期、利息收入以及商户回佣合计占比达82.5%,贡献了信用卡业务收入的大部分。

大林给各位讲述实际利率概念时,大家容易迷糊,但一说信用卡分期手续费和利息可能就明白了。

所以,我们看到XX银行利息不高,不意味着分期手续费不高,甚至“利息”只是一个诱饵。“实际年化利率”这个概念被无形中切割了。

当然,现在很多人不喜欢使用信用卡,年轻人爱用手机理财APP(微信、支付宝等)。

看似不同,本质却一样!

支付宝旗下的借呗没有固定利率,其根据个人信用调整,利率一般都在一万分之三到一万分之四间,实际利率约为10.92%到14.48%。

这也在一定程度上解释了蚂蚁金服(拥有支付宝)为什么在资本市场上大受欢迎。蚂蚁金服即将进行的IPO可能成为有史以来规模最大当地IPO之一,其目标市场估值超过2000亿美元。

这有你我的贡献。

也因为手机理财APP(微信、支付宝等)消费贷款的属性,其与信用卡有类似性。

7月28日,央行向各商业银行发出《关于开展线上联合消费贷款调查的紧急通知》,要求商业银行上报线上联合消费贷款规模、线上联合消费贷款加权平均利率等数据。

理财APP根据个人信用,动态调整的利率更让人迷糊,以至央行要求统计“线上联合消费贷款加权平均利率”,因为外人很难算清楚其利率。

近期,“花呗部分用户接入央行征信”成为热搜就不奇怪了。

现在,世界主要经济体的基准利率都不高(东方财富网数据),美国0%至0.25%,欧元区0%,日本-0.1%。作为个人,我们信用卡消费贷款却要承受超过10%的利率。

大部分人可能不理解,为什么国家在经济遇到困难的时候,最先想到的解决方案就是降息。

其中重要原因就是怕“负债阶层”无法支撑。然而, 降息能帮到的主要是大公司,小微企业,供房的上班族等,信用卡贷款客户利率最高,却几乎要等末班车。

经济形势不好,信用卡逾期也增加。央行公布数据显示,信用卡逾期半年未偿还信贷总额为918.75亿元,比去年四季度增加176.09亿元。

银行可不大发善心,风控才是关键词!

银行们都开始调额、封卡的动作,可谓是齐心协力。中国银行、安全银行、广发银行、工商银行、农业银行等全是降额、封卡不多说,还直截了当地让信用卡市场处于史上最严的风险控制期。

作为一名信用卡用户,我们给予银行最丰厚的利润,但一遇到经济困境,自己却是被优先“风控”的对象。

你要说自己委屈,银行立马拎出数据打脸!

招行财报数据,2020第一季度,各类贷款中,信用卡贷款不良率高达1.89%(仅次于其他贷款),逾期贷款率高达4.13%。

不良率高和逾期率高也成了信用卡高利率的“理论”依据之一。

2019年,我国GDP增速为6.10%,2020年上半年为-1.60%,这表明财富的创造速度远低于信用卡的利率。

所以,小白读者不要深陷过度消费泥潭,过度透支信用卡。当债务达到一定规模后,一般人赚钱速度是跟不上债务增速的。

如果你觉得文章很棒,对你有帮助,可以关注作者的微信公众号:小白读财经(ID:xiaobaiducaijing),订阅更多的优质原创推文!

推荐阅读

- 上一篇:千岛湖融资(千岛湖融资案)

- 下一篇:融资租赁的劣势(融资租赁的劣势有哪些)

-

美元和中国人民币汇率(美元与中国汇率)

2023-04-25

银联数据客户银行信用卡业务收入结构:1、分期手续费收入:36.7%2、利息收入:30.2%3、商户佣金收入:15.6%分...

-

社保激费基数包括(社保的激纳基数有什么用)

2023-04-25

银联数据客户银行信用卡业务收入结构:1、分期手续费收入:36.7%2、利息收入:30.2%3、商户佣金收入:15.6%分...

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-04-25

银联数据客户银行信用卡业务收入结构:1、分期手续费收入:36.7%2、利息收入:30.2%3、商户佣金收入:15.6%分...

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-04-25

银联数据客户银行信用卡业务收入结构:1、分期手续费收入:36.7%2、利息收入:30.2%3、商户佣金收入:15.6%分...

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-04-25

银联数据客户银行信用卡业务收入结构:1、分期手续费收入:36.7%2、利息收入:30.2%3、商户佣金收入:15.6%分...

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-04-25

银联数据客户银行信用卡业务收入结构:1、分期手续费收入:36.7%2、利息收入:30.2%3、商户佣金收入:15.6%分...