期货动量突破(期货动量突破可以做多大的交易)

日期:2023年04月26日 13:54 浏览量:1

摘要

对于那些过程驱动、以长期盈利为目标、能够严格遵守交易纪律的投资者来说,动量策略值得配置。本文介绍两个改进动量策略的技巧,让动量变成高质量动量。

1 动量策略的一点历史

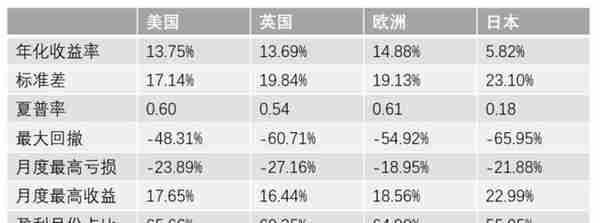

2013 年,Asness、Moskowitz 以及 Pedersen 在著名的 Journal of Finance 上发表了一篇影响深远的文章,题为 Value and Momentum Everywhere(无处不在的价值和动量,Asness et al. 2013)。这篇长度为 57 页的文章从最初提交到最终发表历时 4 年,通过大量实证指出价值和动量存在于全球所有市场中(股票、外汇、固定收益、商品期货等)。比如,下表展示了美国、英国、欧洲和日本四个股票市场上的动量策略结果。

在股票市场,动量策略指的是挑选过去一段时间涨幅高的那些股票在未来持有,从而获取超额收益。在能够做空的市场,也可以通过做多过去一段时间涨幅高的并且做空跌幅高的来对冲市场风险。对于纯多头的策略,在选股时可以考虑时序动量、截面动量、又或二者皆而有之。

如今,动量(momentum)已经作为一个风格因子被市场广泛接受。此外,由于动量和价值这两个因子在长期来看存在负相关性,动量因子的配置价值就显得格外重要。然而,在最初的那段岁月里,市场对动量却是嗤之以鼻。

动量策略最初进入人们的视线是在 1967 年。当年,Robert Levy 在 Journal of Finance 上发表了一篇题为 Relative Strength as a Criterion for Investment Selection 的文章(当年动量 —— momentum —— 一词还没有被造出来)。在该文中,Levy 给出的结论是:通过买入过去一段时间最强势的股票要比随机选股获得更高的收益。这个发现令人惊喜,但关于动量的研究并没有因此而拉开大幕。因为在同时期,有效市场假说(efficient-market hypothesis,EMH)诞生了。

在 19 世纪 60 到 70 年代,在金融领域占有举足轻重地位的芝加哥大学(具体的,Eugene Fama)提出了有效市场假说。从 EMH 的观点出发,Levy 的发现根本不值一提,一定是搞错了。在 EMH 被提出之后的 25 多年里,该理论被学术界广泛认可、获得了飞速发展。而这段 EMH 的繁荣时期恰恰是动量策略的一段黑暗时刻。在那 25 年里,学术界的顶级期刊上的所有篇幅都预留给了 EMH 的追随者;任何挑战 EMH 的发现都被禁止。

这期间唯一的例外大概要数价值投资。从 19 世纪 70 年代开始,一些和价值投资相关的异象逐渐被发表和接受。这里面有两个主要原因。第一个原因是以 Ben Graham 和 Warren Buffett 为代表的价值投资取得了巨大的成功 —— 巨大到学术界那些 EMH 的守护者们根本无法忽视它。第二个原因是以 Daniel Kahneman 和 Amos Tversky 为代表的心理学家在行为金融学的研究上取得了巨大进展,将人们的行为偏差和市场上观察到的各种异象完美的结合起来。终于,EMH 变的不再那么“权威”。

然而,上述这些突破并没有为动量投资带来任何帮助。颇为讽刺的是,在对动量策略的看法上,价值投资的先知们和 EMH 的拥趸持有完全相同的看法 —— 动量投资是“一种黑色艺术,一种巫术魔力,只有愚人和异端者才会尝试”。这其实不难理解,在价值投资者看来,价值投资是对基本面的充分挖掘、从而找到价值和价格的背离,这需要对行业和公司的深入理解、这是一门科学;而动量呢?只需要傻买过去涨的猛的就行了,毫无技术含量。

但是,就像所有真理一样,事实胜于雄辩、更胜于诡辩。1993 年 Narasimhan Jegadeesh 和 Sheridan Titman 在 Journal of Finance 上发表了一篇对于动量策略来说是里程碑式的文章,题为 Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency。在大量的实证数据分析之下,动量策略终于走上台面;所有否定者都明白,如果再忽视它就只能说明自己的无知与傲慢。

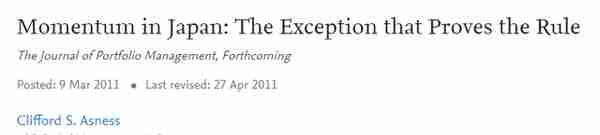

如今,动量选股广泛被人接受。就连 EMH 之父 Eugene Fama 也承认动量的存在。在 2008 年,美国金融协会的金融大师系列访谈节目中,Fama 坦言“动量策略确实存在于世界各国,除了日本”(下图)。

颇有意思的是, Fama 的学生 Clifford Asness(在上面的这个访谈中,Fama 评价 Asness 是近 20 年内最好的学生)似乎非要和他当年的恩师唱唱反调。在 2011 年,Asness 发表了一篇题为 Momentum in Japan 的文章,和 Fama 隔空喊话。

不过,在这篇文章中,Asness 指出日本市场的动量策略的价值更多的体现在它在投资组合中的配置作用。具体的,动量和价值因子长期负相关,因此在日本市场的投资组合中同时配置这两种因子可以取得性价比更高的风险收益。此外,Asness 在讨论日本动量策略的时候考虑的是多空对冲的组合,并没有对纯多头的动量组合进行太多的探讨。

这似乎稍显不足,但是在 Gray and Vogel (2016) 所著的一本名为量化动量(Quantitative Momentum)的书中,作者用 Asness 的数据复制了纯多头的日本动量策略,并指出即使是纯多头策略也能战胜市场,从而说明了动量存在于日本市场(本文最开始表格中日本市场的动量策略结果就来自 Gray and Vogel 2016)。

本文的题目为“给你的动量选股策略加点料”,是为了介绍 Gray and Vogel (2016) 提出的两种改进动量策略的技巧,从而把动量变成“高质量”动量(有条件的话,我同时非常推荐大家读一读这本 Quantitative Momentum)。为此,我们会在下文中介绍这两个小技巧,并以中证 500 成分股为选股池进行动量策略的实证。

在介绍这两个小技巧之前,先来看一个基础版的动量策略。

2 基础版动量策略

我之前写过一篇文章验证 Jegadeesh 和 Titman 的思路,题为《中国股市的动量反转效应》,当初的结论是,在大 A 股,反转要明显强于动量。但我们今天既然聊动量,那就无论如何要找个合适的基础版动量策略(在美股上动量策略的效果更明显,而下文介绍的改进也是针对美股提出的,因此有条件交易美股的小伙伴更应该关注)。

本文实证以中证 500 的成分股为选股池。对于中证 500,过去 60 个交易日风险调整后的涨幅。假设 60 日累积收益率为 R,日频收益率的标准差为 σ,令风险厌恶系数为 50(取值是为了把收益率和之后的长发拉到同一个数量级),则风险调整后涨幅为:

R - 50 × 60 × σ²

这么做除了惩罚风险外1,也为了排除小市值的影响。以此为动量选股的依据,并使用如下的交易策略:

每日更新动量指标并重新对股票排名,新股理想仓位为 1%、等权配置;卖出条件为最新动量排名超过 100;为降低换手率,要求每支股票买入后持有不少于 40 个交易日,假设单边交易费用为千分之一、假设按照收盘价交易。排除 ST 股票并考虑因停牌不能买、卖的股票。

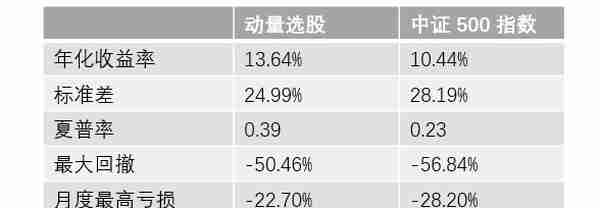

假设回测期为 2009 年 1 月 1 日到 2018 年 7 月 23 日。在这段时期内,上述动量选股策略和中证 500 指数的表现如下表所示,动量策略战胜了指数(动量策略是等权配置,相当于偏向小市值,因此用等权的 500 指数作为基准更合理;但经分析发现动量策略的因子和小市值因子的相关性仅为 0.085,因此认为使用市值加权的中证 500 指数作为基准是可以接受的)。

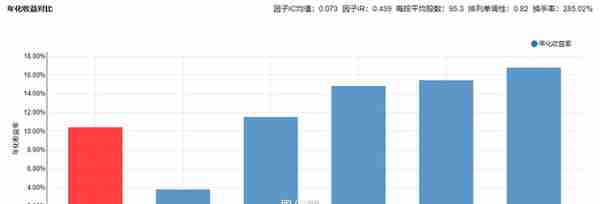

下图为基准版动量因子的选股效果。可见,它的单调性还不错,但是在截面上的区分度不够。

以上就是我们的基础版动量策略。下一节就来看看如何提高它。

3 对动量策略的两点改进

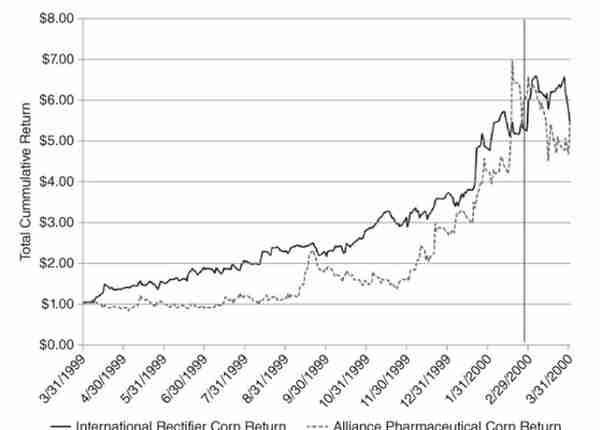

Gray and Vogel (2016) 提出的对动量的改进方法源自一个信仰:the path matters(动量积累的路径很重要)。为了说明这一点,他们给出了一个例子。考察下面两只股票,它们的动量因子是相同的(Gray and Vogel 2016 采用了海外常见的过去 12 个月排除最近 1 个月的收益率作为衡量动量的标准;排除最近 1 个月的原因是观察到最近 1 个月的收益率容易在样本外出现反转)。

在上图中,选股时点是 2000 年 3 月 31 日,计算动量的窗口是 1999 年 3 月 31 日到 2000 年 2 月 29 日。这两支股票的动量相同,然而它们动量累积的路径却大相径庭。图中,实线对应公司的股价涨幅明显更加平滑,而虚线对应公司的股价涨幅则更加无序。在过去一年内,实线公司有 55% 的时间上涨,而虚线公司则仅有 49% 的时间上涨。

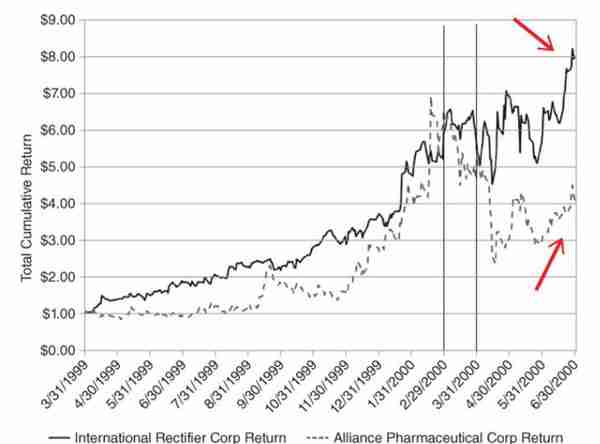

不同的路径带来了样本外的不同走势(当然,这个例子是精心挑选的,从而最大化的说明路径的重要性)。这两支动量相同、路径不同的股票在样本外的三个月,实线对应的公司涨幅高达 46.9%,而虚线对应的公司则惨跌 24.7%。

这个例子强调了从动量到高质量动量所需的两个技巧(其实是同一问题的两面):

- 寻找依靠价格缓慢增长实现的高动量;

- 避免大波动造成的高动量。

价格稳定缓慢增长带来的高动量在样本外更有可能持续走高,而依靠大波动造成的高动量则在样本外难有作为。这两点其实和行为金融学中的两个行为偏差有关。

先说第一点。我们都熟悉温水煮青蛙这个故事:如果将一只青蛙放进沸水中,它会马上跳出来;但如果将它放进冷水中慢慢加热,将会察觉不到危险而被煮死。这个故事经常被用来比喻人们不能注意逐渐产生的变化,因此无法对此做出适当的反应。

在行为金融学中,人的这种缺陷叫做 limited attention(有限注意力)。由于人们的认知资源是有限的,在任何给定的时刻,我们的大脑都偏好去处理那些最显著、最重要的信息,而忽视那些不显著的、经济效应微弱的因素。针对这个偏差,Da et al. (2014) 提出了一个假设:

A series of frequent gradual changes attracts less attention than infrequent dramatic changes. Investors therefore underreact to continuous information.

它说的是一系列频繁但微小的变化对于人的吸引力远不如少数却显著的变化;因此投资者对于连续信息造成的股价变化反应不足。针对这个假设,作者提出了信息离散性(information discreteness,ID)这个概念,并猜想 ID 低(说明信息连续性强)的动量才是高质量动量,而 ID 高(信息离散性高)的动量是低质量动量。作者使用如下这个代理指标来计算信息离散性:

ID = sign(过去一段时间的收益率) × (这段时间内下跌交易日% - 这段时间内上涨收益日%)

Da et al. (2014) 通过实证说明 ID 是一个优秀的选股因子(越低越好),且它能获得 Fama-French 三因子无法解释的超额收益。与传统动量相比,通过 ID 因子删选找到的高质量动量能够获得更高的超额收益,且该收益在样本外的持续性更强(这有助于我们降低调仓频率、减少换手率、节约交易成本)。

再来看第二点 —— 避免大波动造成的高动量。我们经常观察到某些股票的收益率分布是明显右偏的(positively skewed),这些股票称为“lottery-like”股票。行为金融学中重要的理论 —— 前景理论 —— 指出,人们对于极小概率事件发生的主观感受存在认知偏差,会高估它们发生的概率。Barberis (2012) 总结了人们在赌场中的这一行为偏差。而人们在股市中的行为也比在赌场中好不了哪去。对于小概率事件发生可能性的高估导致投资者会过度追逐具有正偏度分布的股票,造成它们的高动量。

Bali et al. (2011) 使用一个称作 MAX 的代理指标研究了这个问题。MAX 是过去 1 个月内日收益率的最大值(美股不设涨跌停板限制,因此更能反映人们对 lottery-like 股票追逐的疯狂程度)。使用 MAX 将股票分成 10 组,MAX 值最高的那一组为 lottery-like 股票,而 MAX 值最低的那一组称为“无聊”股票。数据显示,“无聊”股票能显著跑赢 lottery-like 股票。在挑选高动量股票时,我们可以主动避免那些 lottery-like 股票。

通过以上的说明,我们接下来尝试使用信息离散性和 lottery-like 股票的代理指标来改进基础版动量策略。经过我的简单实测,对于中证 500,Da et al. (2014) 一文给出的 ID 定义作用不大。为此我们按照这个思路来选择其他的代理指标。考虑到目标是为了挑选平时投资者关注度低的股票,我们选择三个月内日换手率的标准差作为 ID 的代理指标,其越低越好。对于 lottery-like 的代理指标,我们则就选用 MAX 指标,即过去 20 天的日收益率最大值,它也是越低越好。

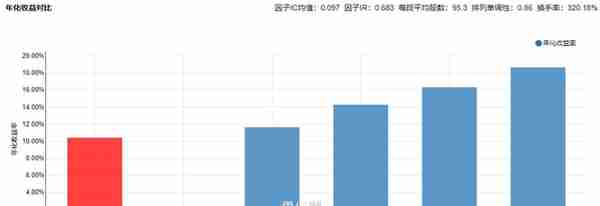

将原始的动量因子结合上面这两点改进就得到了升级版的“高质量动量”策略。使用这三个标准的合成因子选股,大大提升了不同档投资组合收益率的单调性,同时显著提升了因子 IC 和 IR。

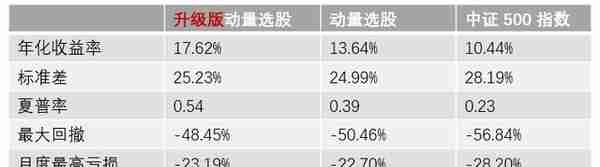

在回测期内,该升级版动量策略和中证 500 指数以及基础版策略的效果如下。

可见,加入两个改进让我们获得了更高质量的动量;它们提升了动量策略的收益风险比。升级版的策略获得了更高的收益率、夏普率以及更低的波动率和最大回撤。

最后需要强调的是,上面的实证仅仅是为了给大家介绍改进的思路。具体是否使用上述代理指标以及参数需要结合不同的动量选股策略来考量。比如我观察到同样的指标和参数在沪深 300 的成分股上的效果就不如它们在中证 500 上的效果,但是这个思路是值得借鉴的。此外,如果单加入 MAX 的话并不能战胜基础版动量策略,但是加入 MAX 后可以提升最终因子的 IC 和 IR。

路径很重要!

4 动量策略并不适合所有人

高质量动量策略打败了市场。这样的结果令人振奋。这是因为动量非常简单,只需要买过去涨的多的就行了,它不像价值投资那样需要投资者深谙上市公司的基本面。

但是,在这里必须适时地泼一盆冷水。动量投资虽然简单,但它并不容易。动量投资并不适合所有人。

上面提到的这个升级版动量策略,它在过去十年和中证 500 指数的收益率比较如下:

可见,动量策略并不能每年都跑赢指数,而且在最近的两年里均跑输指数。这样的特点说明,要想交易动量策略,必须 100% 从心理上接受它的 down time,但这无疑是一种煎熬。

在面对一个策略低潮的时候,我们非常容易动摇,怀疑市场风格已经切换了,它不再适用。那么,动量策略的背后到底有没有站得住脚的原因呢?任何一个策略要想在逻辑上说的通都需要满足两个条件:

- 噪音交易者的行为(基于认知偏差)造成了市场的错误定价;

- 聪明投资者有很高的套利成本因此无法及时消除错误定价。

我们来看看动量投资是否满足这两点。

对于第一点,Barberis、Shleifer、以及 Vishny 研究了投资者情绪(现在这被称为著名的 BSV 模型,Barberis et al. 1998),并指出:

当好的盈利消息接二连三出现时,会引起投资者的过度反应,因为他们会出现 representative bias,过度看中最近发生的这些连续的利好消息、并把这种预期外推到对公司未来股价的预测上;一旦未来的盈利没有达到预期,就会引起他们的恐慌,造成股价的下跌,这恰恰是成长投资(growth investment)的特点。

另一方面,当好的盈利消息离散的、非连续的出现时,投资者会对它们反应不足。这时投资者会出现 conservatism bias(保守主义)。他们会对这个利好持怀疑态度、不情愿更新他们对于该公司基本面的认知,这导致他们无法有效的对股价做出调整。随着时间的推移,当该公司又逐渐出现新的盈利利好时,其股价才会慢慢对其新的基本面反映到位,这就是动量投资。Bernard 和 Thomas 于 1989 提出了盈余动量现象(post-earnings-announcement drift,PEAD),也是投资者对利好消息反应不足的体现、符合上面这种解释。

再来看看第二点。既然对于利好消息的反应不足导致了错误定价,那么为什么聪明的投资者(通常是机构)没有去充分套利消除这个定价错误呢?原因是这么做涉及到高昂的套利成本(arbitrage cost)。假设 A 和 B 两地都卖苹果,A 地价格 5 块一斤,B 地价格 10 块一斤;苹果 B 地存在错误定价。面对这个情况,理论上的做法是从 A 地买苹果然后拿到 B 地去卖,赚取 5 块钱一斤的差价。这么做的人多了,就会造成 B 地价格下降,最终消除定价错误。

但那仅仅是理论上。在现实中,套利者必须考虑各种成本,比如 A 和 B 两地的运输成本,对苹果的储藏成本,两地出租商铺的不同开销甚至是所得税的区别;此外,还要有苹果价格下跌的风险 —— 在它把苹果从 A 运到 B 的过程中,可能苹果在 B 地已经下跌了,甚至跌破他的成本,那无疑就是“赔了夫人又折兵”。正是由于各种各样的成本,使得任何聪明的人都不敢毫无顾虑的套利,这在学术上被称为 limits to arbitrage(有限套利)。

凯恩斯(Keynes)曾经说过一句非常著名的话:

Markets can remain irrational longer than you can remain solvent.

对于动量策略,错误定价是由于噪音交易者对好的盈利消息反应不足造成的。长期来看,这个错误虽然一定会被修正,但是就短期而言,它不一定会修复,而且可能还会进一步扩大(remain irrational)。对于聪明交易者来说,交易动量策略最大的套利风险是由于动量策略在短期相对于基准指数的弱势表现而造成的职业风险(career risk)。

职业风险产生的原因是,市场上的资金委托专业机构代表他们管理自己的资本。不幸的是,这些资金大多都是 short-sighted performance chasers,他们往往仅根据短期相对于基准的表现来评估基金经理的业绩。这让基金经理于进退两难的局面。一方面,基金经理希望利用错误定价机会交易动量策略,因为长期来看这么做的期望收益能够战胜基准;但另一方面,他们这样做的前提是,利用错误定价在短期不会威胁到他们手中的资金 —— 投资者不会因为业绩短期跑输基准而撤回资金。

上面的分析说明,认知偏差存在于噪音交易者中间,而有限套利摆在聪明交易者面前。这二者导致了动量策略如下的特点:

- 动量策略在短期可能会(大幅)跑输市场,因此并不适合所有人(资金);

- 长期来看,动量策略会战胜市场。对于那些过程驱动、以长期盈利为目标(而忽视短期波动)、能够严格遵守交易纪律的投资者来说,动量策略值得配置。

如果动量策略是你的菜,那么也许本文介绍的提高动量质量的方法值得一试。

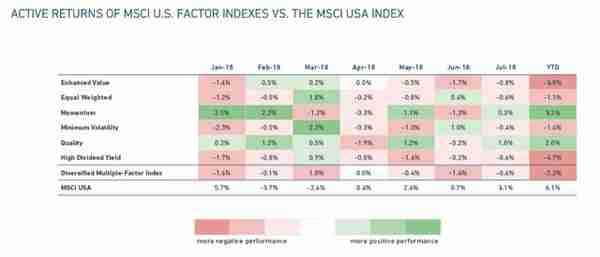

动量和价值是 Barra(现 MSCI)因子库中的两个雷打不动因子。下图来自 MSCI 的文章 WHAT IS GOING ON WITH FACTOR RETURNS? 该文分析了 2018 年以来一些因子在美股上的表现,从中我们能够观察到价值(enhanced value)和动量因子之间的负相关性。颇有意思的是在今年六月,两个因子双双跑输市场,这造成了一定的“恐慌”,这就是 MSCI 出来写此文的原因,安抚大家说这样的表现也实属正常。

也许正如 Value and Momentum Everywhere 一文指出的那样,动量策略的最好归宿是和价值策略配合在一起,提高投资组合的风险收益特征。

参考文献

- Asness, C. S., T. J. Moskowitz, and L. H. Pedersen (2013). Value and Momentum Everywhere. Journal of Finance, Vol. 68(3), 929 – 985.

- Bali, T. G., N. Cakici, and R. F. Whitelaw (2011). Maxing Out: Stocks as Lotteries and the Cross-section of Expected Returns. Journal of Financial Economics, Vol. 99(2), 427 – 446.

- Barberis, N. (2012). A Model of Casino Gambling. Management Science, Vol. 58(1), 35 – 51.

- Barberis, N., A. Shleifer, and R. Vishny (1998). A Model of Investor Sentiment. Journal of Financial Economics, Vol. 49(3), 307 – 343.

- Bernard, V. L. and J. K. Thomas (1989). Post-Earnings-Announcement Drift: Delayed Price Response or Risk Premium? Journal of Accounting Research, Vol. 27, 1 – 36.

- Da, Z., U. Gurun, and M. Warachka (2012). Frog in the Pan: Continuous Information and Momentum. AFA 2012 Chicago Meetings Paper. Available at SSRN: https://ssrn.com/abstract=1777988.

- Gray, W. R. and J. R. Vogel (2016). Quantitative Momentum, a Practitioner’s Guide to Building a Momentum-Based Stock Selection System. John Wiley & Sons, Inc., Hoboken, New Jersey.

- Jegadeesh, N. and S. Titman (1993). Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency. Journal of Finance, Vol. 48(1), 65 – 91.

- Levy, R. (1967). Relative Strength as a Criterion for Investment Selection. Journal of Finance, Vol. 22(4), 595 – 610.

免责声明:文章内容不可视为投资意见。市场有风险,入市需谨慎。

推荐阅读

-

美元和中国人民币汇率(美元与中国汇率)

2023-04-26

通过以上的说明,我们接下来尝试使用信息离散性和 lottery-like 股票的代理指标来改进基础版动量策略

-

社保激费基数包括(社保的激纳基数有什么用)

2023-04-26

通过以上的说明,我们接下来尝试使用信息离散性和 lottery-like 股票的代理指标来改进基础版动量策略

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-04-26

通过以上的说明,我们接下来尝试使用信息离散性和 lottery-like 股票的代理指标来改进基础版动量策略

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-04-26

通过以上的说明,我们接下来尝试使用信息离散性和 lottery-like 股票的代理指标来改进基础版动量策略

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-04-26

通过以上的说明,我们接下来尝试使用信息离散性和 lottery-like 股票的代理指标来改进基础版动量策略

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-04-26

通过以上的说明,我们接下来尝试使用信息离散性和 lottery-like 股票的代理指标来改进基础版动量策略