海南博鳌论坛利好股票(长城宏观:2023年或是可转债市场的较好机会,4月可选择高景气行业进行配置)

日期:2023年04月18日 13:10 浏览量:1

来源:长城证券

核心观点

今年一季度,转债市场保持平稳上行阶段,从数据端来看,当前可转债规模和数量都在峰值的顶端,从可转债的行业分布来看,已经可以和中证500指数的行业所匹配,中证转债指数小幅跑赢沪深300指数,截止3月31日,中证转债指数平稳在430.75同比上涨6.9个点位,而对比可转债正股多以中小型上市公司为主,可转债高挺的表现也与中小盘近期的增长的势头有密不可分的关系。目前转债估值任然处于历史的高位,但目前宏观经济局势并不稳定,从数据来看,通货膨胀短期内仍然在可控范围之内,对短期转债影响并不会很大。

根据当前分析,我们在4月的长城证券可转债投资组合中主要还是选择高景气行业进行配置,并综合考虑正股的市盈率,PB,转股溢价率,基金持仓等综合因素。

1 可转债供需状况分析

一季度可转债发行和上市节奏均慢于往年,可能与1月各地疫情高峰有关。一季度发行数量仅29只、低于除18年以外的年份,发行量同比下滑显著,从去年同期的807亿元降至2023年一季度的417亿元,在历史上仅超过18年一季度、与20年一季度基本持平;其中小盘转债居多,从中签率看,市场参与热情较高,新发行转债中有20只转债中签率在0.001%至0.01%之间。一季度共有24只转债完成上市,上市规模284亿元,上市转债规模也从去年同期的921亿元下降至284亿元,环比下降60%;从上市首日表现看,24只转债上市首日均上涨,未出现破发,其中1月上市9只,2月上市6只,3月上市9只,主要集中于1月和3月;5只转债涨幅低于20%,12只转债涨幅介于20%至40%,7只转债涨幅超过40%。

从当前转债市场来看,3月中旬以来转债估值提升速度较快,月底维持高位,局部转债估值较高,资金量表现也较为拥挤,其中一个原因就是转债供给不足。当前供给下滑,给转债市场起到一定支撑作用。虽然如前分析,一季度转债发行量无论从同比还是环比都有下滑,但从三月发行量看,供给存在小幅改善,我们认为随着全面注册制的到来二季度转债发行量或将有所回暖。

2 可转债股债估值分析

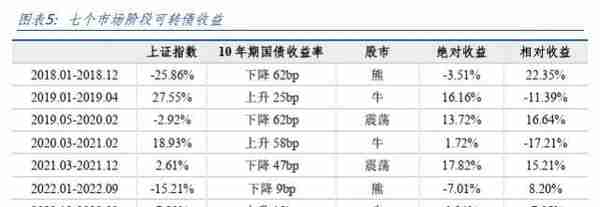

我们在之前报告《2023年可转债市场或迎来良机》中已经指出,如果将2018年至2023年1月分成了七个市场阶段,我们发现在股市熊市或震荡阶段,可转债实现了较好的相对收益,而在股市牛市阶段,绝对收益为正,但相对收益则为负。

目前国内宏观环境处于增长复苏阶段,从美林时钟而言,是从债券占优向股票占优转变的阶段。这一阶段,股票和债券都还有不确定性,因而是转债建仓的较好时机。一方面,可转债既可以享受利率下行带来的纯债价值的提升。另一方面,可转债也可以埋伏等待正股价格上涨所带来的转股价值的提升。因此从宏观层面来看,2023年或是可转债市场的较好机会。

3 可转债投资策略组合

对于A股而言,3月份热点主题板块受到资金的热捧,涨幅巨大。尤其是ChatGPT相关的热点引起市场较大关注,包括软件、游戏、互联网、云计算、半导体、数字经济、芯片等多个相关主题受资金青睐度较高。

对于可转债表现来说,Wind数据显示,3月份共有478只可转债正常交易,其中242只上涨,占比超过50%。而涨幅较大超过10%有20只,跌幅较大超过10%有14只,占比都极小。其余绝大多数涨跌幅都在10%以内,可见可转债表现平稳,投资中配置可以为股市波动提供较好的缓冲。

如果把时间拉长来看,上证综指从一季度初的2529.03点(1月3日)上涨至2654.90(4月6日),最高上涨至2675.50点(3月3日),一季度累计涨幅3.94%。一季度以来主要股指收涨,行业方面,计算机、传媒、通信板块涨幅居前,房地产、商贸零售、银行板块领跌。北向资金大幅流入,净流入1859.9亿元。

转债市场与权益市场趋势相同,中证转债指数由一季度初的394.6点上涨至408.89(4月6日),其中最高上涨至412.34点(2月2日),累计涨幅3.53%。根据Wind统计数据,按中信一级行业划分,转债年度至今行业涨跌幅中,排名前10的是:计算机45.85%,传媒38.78%,通信34.69%,电子22.08%,建筑16.16%,石油石化12.10%,家电9.54%,机械7.47%,综合金融7.19%,有色金属6.75%。

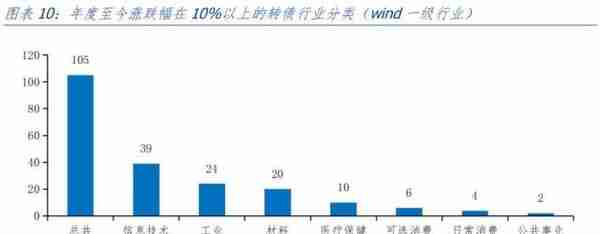

另外,如果我们选取年度至今涨跌幅在10%以上的转债,共107只,其中如果按wind一级行业统计,信息技术数量为39个,工业行业为24个,材料20个,医疗保健10个,可选消费6个,日常消费4个,公共事业2个。

如果按中信一级行业划分,除去2个没有分类,则剩下105个为电子18个,计算机16个,机械14个,基础化工13个,医药12个,建筑7个,有色金属5个,通信4个,电力及公用事业3个,电力设备、家电、汽车、食品饮料分别2个,国防军工、钢铁、传媒、轻工制造、农林牧渔分别1个。

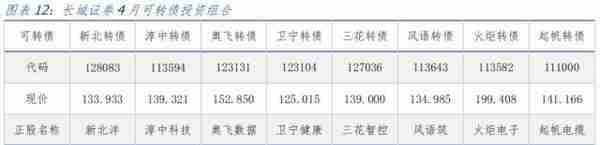

根据当前分析,我们在4月的长城证券可转债投资组合中主要还是选择高景气行业进行配置,并综合考虑正股的市盈率,PB,转股溢价率,基金持仓等综合因素。首先是计算机行业,我们配置4只转债,分别为新北转债、淳中转债 、奥飞转债、卫宁转债,多数为AIGC&;;数字经济相关品种,其在前期有一定的涨幅和青睐度,预计后续仍有上升空间;其次是家电行业一只,为三花转债,然后是传媒行业,我们配置一只,为风语转债,国防军工行业一只,为火炬转债,电力设备及新能源一只,为起帆转债,权重分别都为12.5%。

4 重点个券分析

计算机行业:

新北转债:公司致力于成为世界先进的智能设备/装备解决方案提供商,专业从事智能设备/装备的研发、生产、销售和服务,面向全球各行业提供领先的产品和完整的一站式应用解决方案。2021年归母净利润为1.46亿元,WIND预计2022年归母净利润为1.63亿元,同比增速或为11.78%.

淳中转债:公司是中国领先的音频显控制造公司以及综合服务解决商,公司一直坚持自主研发的道路,是行业内拥有专利数最多的企业,在国内重大会议以及活动上作为主要的技术服务提供商,其中包括2022年北京冬奥会,博鳌论坛和上合峰会等。截止4月6日,公司转债的转股溢价率为24.08%,平底溢价率20.45%。属于偏股型转债,近期的转债价格并没有跟着正股的走势进行波动。我们预计公司2023-2025年归母净利润1.37/1.59/1.76亿元,当前股价对应PE为27.0/23.4/21.1倍。

奥飞转债:公司是计算机应用型企业,是国内三大运营商的核心合作伙伴。从公布的信息来看,主打大数据以及云计算,在华南地区的数据行业属于领先的位置。在国内国际外都有进行布局。从正股的价格来看,波动幅度较大,且公司业绩持续稳定呈现出增长的态势,从公布的数据来看公司盈利能力较强,且大数据等词汇依旧属于风口浪尖,对其公司的价值以及收益在未来都将呈现利好的趋势。从债性方面来看,转债规模较低,其转债的溢价率较高,换手率较高,截止4月6日,其平底溢价率为56.17%。有很强的正向攻击态势。2021年归母净利润为1.45亿元,WIND预计2022年归母净利润1.65亿元,同比增长或为14.16%。

卫宁转债:公司是一家以开发医疗软件为主的,同时集成了销售和服务为一体的公司,是国家重点扶持和发展的领域,公司致力于推动数字健康的双向布局按照互联网+的模式持续推动。此转债的转股价格为计算机行业里的中低位排序,前期由疫情对远程医疗健康的关注,债卷价格保持活跃,但随着风口的逐渐褪去,其回落速度也较快,近期价格保持在120的区间,且转债溢价率较高,虽然价格保持高位,但其平底溢价率一直保持低位,价高利低,作为近期转债的热门板块,适合进行轻仓的布局。2021年归母净利润为3.78亿元,WIND预计2022年归母净利润3.55亿元,同比增长或为-6.12%。

家电行业:

三花转债:公司是一家全球领先的生产和研发制冷空调控件元件和零部件的厂商。在汽车、电器和空调行业中,通过与全球著名企业的合作紧密,三花已成为世界领先的OEM供应商,提供高品质且最具竞争力的商品。公司制冷业务增长受益于竞争格局改变及欧洲的强劲需求。公司全年制冷空调电器零部件业务业绩保持较高速增长。2021年归母净利润为16.84亿元,WIND预计2022年归母净利润24.71亿元,同比增长或为46.71%。

传媒行业:

风语转债:公司是做宣传展览馆的企业,前期做政府工程,其后进行转型,开始自主建设宣传展览馆的工程,尤其是和政府宣传工作进行对接,在疫情的大环境影响下,几乎不受经济周期的影响,各地政府机关,在政绩,企业的宣传上依赖于风语筑这类媒体宣传及建筑制造的公司,在资金的回笼上相对迅速。随着最近ChatGPT的普及,其公司在人力成本制做方面可以进一步的得到优化,进行成本的压缩,进而效能将得到提升。其正股近期的走势方面几乎和大盘没有相关性,且上涨趋势有所加快。从媒体行业的转债数据进行对比,风语转债的纯债溢价率截止4月6日,为55.04%,保持该行业的较高水平,其转股溢价率为27.41%,保持行业的中等水平,其债性距离安全保底线可能变得稍远。但考虑到正股较为活跃,其公司的概念也较容易被加以炒作,同时转债的溢价率并不是太高,所以未来在转债方面的波动可能较大,值得进行思考和博弈。2021年归母净利润为4.39亿元,WIND预计2022年归母净利润1.21亿元。

国防军工行业:

火炬转债:公司是特种MLCC的领军企业,主要从事电子元器件、新材料及相关产品的研发、生产、销售、检测及服务业务。公司在复合材料领域具有较强的核心竞争力和领先的行业地位,在电容器及陶瓷新材料领域积累了丰富的经验,报告期内在科技研发、生产制造方面都取得了一定的成果。公司2022年营业收入35.59亿,净利润8.01亿,同比有所下降。报告期内业绩短期承压但行业景气度高,考虑到公司的发展潜力,预计公司未来业绩稳中向好。我们预测公司2023-2025年EPS分别为3.06元、3.65元、4.70元,对应PE分别为13.5、11.3、8.8。维持“增持”的投资评级。

电力设备及新能源:

起帆转债:公司为一家从事电线电缆研发、生产、销售和服务的专业制造商。经过二十余年在电线电缆行业的深耕细作,公司已成为上海地区规模最大的电线电缆生产销售企业、全国最大的布电线产品生产和销售商之一。公司产品主要分为电力电缆和电气装备用电线电缆,两类线缆又细分为普通电缆和特种电缆,广泛应用于电力、家装、轨道交通、建筑工程、新能源、通信、舰/船、智能装备、冶金、石化、港口机械、海洋工程及工矿等多个领域。公司在海缆产品和市场方面的突破,拓展了未来业绩成长空间,优良布局获得了区域优势,大大增加了后续订单获取的可能性,有望逐步减小与一线海缆企业的差距。我们预测公司2022-2024年营业收入分别为214.9亿元、256.9亿元和297.9亿元,实现归母净利润分别为5.45亿元、8.13亿元和9.80亿元,对应EPS为1.30元、1.94元和2.34元,对应PE分别为17.3、11.6、9.6。

风险提示

国内宏观经济政策不及预期;债券交易不及预期;数据提取不及时;信用事件集中爆发。

本文源自券商研报精选

推荐阅读

-

美元和中国人民币汇率(美元与中国汇率)

2023-04-18

来源:长城证券核心观点今年一季度,转债市场保持平稳上行阶段,从数据端来看,当前可转债规模和数量都在峰值的顶端,从可转债的...

-

社保激费基数包括(社保的激纳基数有什么用)

2023-04-18

来源:长城证券核心观点今年一季度,转债市场保持平稳上行阶段,从数据端来看,当前可转债规模和数量都在峰值的顶端,从可转债的...

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-04-18

来源:长城证券核心观点今年一季度,转债市场保持平稳上行阶段,从数据端来看,当前可转债规模和数量都在峰值的顶端,从可转债的...

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-04-18

来源:长城证券核心观点今年一季度,转债市场保持平稳上行阶段,从数据端来看,当前可转债规模和数量都在峰值的顶端,从可转债的...

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-04-18

来源:长城证券核心观点今年一季度,转债市场保持平稳上行阶段,从数据端来看,当前可转债规模和数量都在峰值的顶端,从可转债的...

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-04-18

来源:长城证券核心观点今年一季度,转债市场保持平稳上行阶段,从数据端来看,当前可转债规模和数量都在峰值的顶端,从可转债的...