股市1年多少交易日(美国股市百年史:2000-2019 新世纪的曲折与摸索(上))

日期:2023年04月19日 08:36 浏览量:1

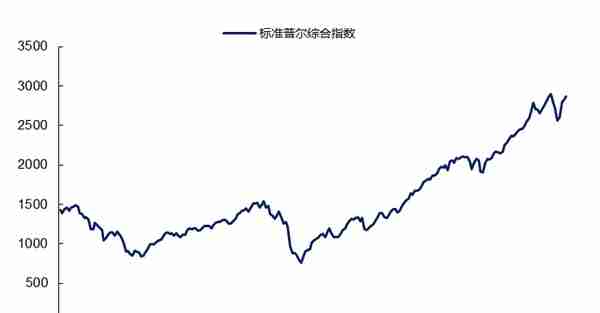

2000-2019 美股指数表现

当人类历史走进新的千年,世纪之交的钟声敲响时,美国正处于自二战结束以来的又一巅峰状态。此刻环顾全球,美国的霸主地位无可撼动。在政治上,1991年苏联解体使美国成为唯一的超级大国,“民主的灯塔”更加耀眼,绝大多数国家——包括美国的老对手俄罗斯——的政治经济改革都在向美国看齐。在经济上,自90年代初日本经济泡沫破灭之后,暂时没有另一个国家能向美国发起经济挑战,美国GDP第一的优势地位看起来无法逾越。

与此同时美国的股市也如同美国的国运一样,正在享受互联网革命带来的最后的繁荣。1999年末标准普尔500指数一举突破1400点,自1995年互联网革命以来上涨了214%。若将时间周期拉长,美股指数自80年代里根经济改革以来更是上涨了970%,平均下来每年的回报率超过13%。每一个投资股市的美国家庭,都充分享受到了国家繁荣昌盛带给他们的实实在在的好处。牛市的肥沃土壤也孕育出了诸如沃伦·巴菲特这样的投资大师,他在80年代投资可口可乐、90年代投资富国银行的财富故事为人津津乐道。

80、90年代美股的投资者结构也延续了70年代的演变方向,机构投资者逐渐居于主要地位。随着战后出生的婴儿潮一代开始参加工作,养老金缴纳人数增多,美国的养老金规模从1980年的1.7万亿膨胀至1999年的9.3万亿,占美国GDP的比重超过80%。美国政府通过完善法律法规和运用税收优惠政策,鼓励普通人购买投资方向更加多元化的私人养老金产品,例如雇主和雇员共同缴纳的401(K)计划、具有税收递延功能的个人退休账户(Individual retirement account)等,为养老金入市创造了条件。

私人养老金体系普及之后,资金流入稳定、长线持有股票的养老金不出意外的成为了美国股市中的“定海神针”。有了养老金作为基本盘,美股的波动性大大降低了,进一步吸引了其他追求长期回报和可控风险的资金,从而形成良性循环,间接帮助了20年牛市的产生。

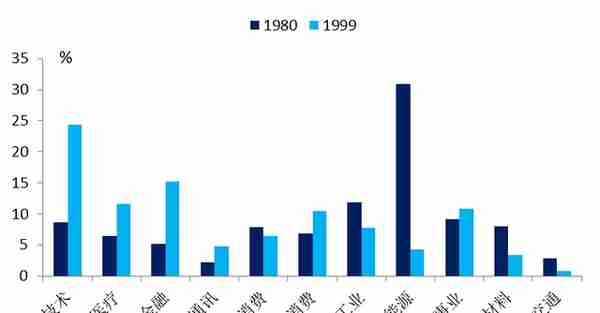

在这20年中,不但标普500成分股总市值从9300亿美元上涨至11万亿美元,其背后的行业格局也发生了翻天覆地的变化。如同上一章节提到的,这20年是美国服务业崛起的20年,信息科技、金融等高附加值服务业在股市中扮演主角,而传统的制造企业则逐渐退出了这个舞台。在互联网泡沫破灭的前一年,标普500指数中信息技术公司的市值占到了整个指数的接近24%,金融机构市值占比从80年代初的6%翻了一番。而工业、采掘、能源等传统行业在指数中的市值占比已经从50%压缩到了15%左右。在70年代,股市投资者的目光聚集在波音(Boeing)、卡特彼勒(Caterpillar)和杜邦公司的股票上,而到了90年代他们更喜欢讨论微软、英特尔和思科(Cisco)。

1980、1999标普500行业结构

从股市的角度观察,美国的经济结构这时已经焕然一新,完全摆脱了70年代制造业动荡所带来的增长阴影。信息技术为经济增长注入的“燃料”似乎源源不断、永不枯竭,发展服务业也不会带来环境污染这样的负面问题。但是物极必反,经济周期告诉我们繁荣之后必然跟随着衰退,美国的新经济模式也会遭遇新的问题。80、90年代,美国为突破经济发展的桎梏,所采取的技术创新、全球化、金融自由化策略,会在新世纪后相继遭遇挫折。这些新问题导致了接下来20年美股和美国社会的转折与调整,其影响至今依然深刻。

1、 风口过后的寒冬

2000年3月10日,代表新兴行业股票市场的纳斯达克指数达到了它在互联网泡沫中的最高峰——5048.62点,之后开始了为期三周的震荡调整。在这三周内,一连串看似不相关的事件,在消磨着股市投资人的耐心,一种焦虑的情绪逐渐笼罩在美国股市上空。

3月13日,大洋彼岸的日本传来消息,新公布的经济数据表现不佳,率先开盘的日本股市大跌。出于对全球经济衰退的担忧,美国投资者的投资策略转向保守,卖出科技股并买入传统行业蓝筹股。当天纳斯达克指数大跌,但代表传统工业股的道琼斯指数却以收涨而告终。在这种投资风向的转变下,随后3个交易日道琼斯指数大涨了7%。

3月20日,《巴伦周刊》(Barron's)刊登了一篇名为《燃烧殆尽 警告:互联网公司将很快耗尽现金》(Burning Up Warning: Internet companies are running out of cash -- fast)的文章。该文章尖锐的指出,按照现在的速度,至少51家互联网上市公司将在未来12个月内花光他们的现金。这篇文章引发了股市投资者对互联网公司财务状况的普遍担忧。

4月3日,华盛顿哥伦比亚特区法官裁定,微软公司在计算机软件行业享有垄断地位,违反了《谢尔曼反托拉斯法》,同时公司强行将IE浏览器和Windows操作系统捆绑销售是不正当行为。根据法官判决,微软公司应该一分为二,其操作系统部门和应用软件部门应当被拆分为相互独立的公司 。这个十分不利的裁决下达后,微软公司的股价当天大跌了15%,并带动整个纳斯达克指数下跌了8%。

一系列负面事件和股价暴跌,最终引发了投资者对互联网行业的重新审视。冷静下来的投资者发现,互联网行业的前景或许并没有想象中的那么美好,就当下的基本面和财务数据来看,互联网公司股票估值的确过高了。投资者的美梦和互联网泡沫一同破灭,一场针对互联网股票的大逃亡开始了。

在微软判决后的一年时间里,纳斯达克指数一泻千里,最低下探至1700点。纳斯达克股票市场的总市值则从巅峰时期的6万亿美元缩水了一半。在这场互联网危机中,许多本来大有前途的互联网企业被冻死在了寒风之中。例如凭借大力度补贴和广告投放,名噪一时的网上宠物食品零售商店Pet.com,上市仅9个月便因为资金链断裂而宣布破产。许许多多处于成长期的互联网公司就像Pet.com一样,在最需要资金的时期遇上了行业寒冬,难以再从风投机构和股市中融资,无法维持资金链而破产。

即使那些已经发展壮大的互联网公司,尽管不至于破产,也只是勉力维持生计。2001年1月,在有“美国春晚”之称的超级碗(Super Bowl) 赛场上,经赞助后得到广告展位的公司共有36家,其中仅包含3家互联网公司的身影。要知道在1年前,能在超级碗展示自家广告的互联网公司多达17家。从“17”到“3”,这组数字意味着互联网公司烧钱的时代已经过去了,各家公司都在战略收缩,等待着熬过这个冬天。

在互联网泡沫破灭的1年之后,除互联网股票大跌以外,传统公司的股票表现还是非常坚挺的。道琼斯工业指数虽有震荡调整,但总体上并没有下跌,这给投资者增添了些许信心。可是在所有人认为互联网危机即将过去的时候,“屋漏偏逢连夜雨”,震惊世界的“9·11”事件发生了。3架被恐怖分子劫持的民航客机先后撞上世贸大厦双子楼和五角大楼,另有1架被劫持客机坠毁。内有大量金融机构办公的世贸大厦倒塌,近3000人遇难,纽约这一金融中心也几近瘫痪。“9·11”事件发生后,美国股票市场又迎来了一波恐慌性抛售,这一次所有的股票都在下跌,互联网公司也不能例外。“9·11”事件使得美股熊市又延续了1年左右,直到2002年10月才彻底结束。

表面上看,当互联网股票行情达到顶峰的时候,一连串看似不相干的偶然事件打击了投资者对互联网公司的信心,并引发了股票崩盘。但熊市背后有更深层的、必然性的经济逻辑。

其一便是行业生命周期理论,决定了互联网行业不可能永远维持高增长和高估值。互联网企业的指数式扩张,依靠的是90年代末计算机硬件(计算设备)和软件(互联网)快速普及所带来的行业红利。然而到了2000年,已经有近一半的美国人接触到互联网,并成为互联网企业的客户。同样是增长1倍,互联网普及率从5%提升至10%很容易,但从50%提升至100%却很难。当互联网普及进入到下半程,市场规模和企业营收的增长速度会逐渐放缓,直至停滞。此时投资者再按照过去的增长速度,给予互联网企业高估值是不合理的,股票价格必然会面临回调。

除了行业增长速度放缓以外,越来越多的参与者进入市场,加剧了企业间竞争,也是影响财务表现和股票价格的重要因素。例如刚开始顺风顺水的网景公司,半路被微软公司推出的网页浏览器截杀,市场占有率下滑,最终不得不卖身于他人 。即使强大如拥有垄断地位的微软公司,也没能逃脱监管的重锤,被迫引入竞争者。今天越来越多的人使用Chrome、Firefox等第三方浏览器而抛弃IE,就是监管引入竞争者的结果。随着互联网中的各个子行业相继被商家挖掘、填满,互联网再也不是90年代末那个拥有未知天地的“蓝海”了。

最后,美联储的货币政策大幅收紧,成了压垮互联网泡沫的“最后一根稻草”。早在1996年,美联储主席格林斯潘就评价当时股市中初露苗头的资产价格泡沫为“非理性繁荣”(irrational exuberance)。不过崇尚自由市场、去监管的格林斯潘并没有立即通过货币手段管控股市泡沫。直到3年后,长期的经济繁荣、互联网投资高速增长,给美国带来了些许通胀压力——当时美国的CPI指数有突破“3”的迹象,格林斯潘领导下的美联储这才开始于1999年夏天缓慢加息。到2000年初,美联储的政策利率已经被提高了75个基点。2000年2月,在看到政府及企业较为妥善的解决了“千年虫”问题 之后,美联储重回加息轨道,短短3个月内大幅加息100个基点。

对于股票市场来说,大幅加息的结果是灾难性的,投资股市的资金成本显著提高,股市的回报相对下降。因此部分投资者更倾向于从股市撤出资金,购买高利率的固定收益产品。对于处在扩张时期、仍在“烧钱”的互联网企业来说,央行加息恶化了本就存在的资金链问题,钱变得“不便宜”,企业只能以更高的成本从股票市场、风投机构和银行手中借钱,进一步放大了亏损。两个角度相结合,最终加速了互联网股票泡沫的破灭。

历史不会重演,但总会惊人的相似。互联网泡沫带给人们的教训值得铭记,但在具有百年历史的美国股票市场,这种新兴行业泡沫已经不是第一次出现了。早在19世纪美股就经历了一次铁路行业泡沫,后有20世纪20年代的汽车行业泡沫。回顾每一次新兴行业风口兴起、泡沫破灭,其实都可以归因于行业周期和金融体系的共同作用。历史就是这样,每一次用不同的包装和外表,来为我们展示出相同的内核。

2、 又一个泡沫悄然兴起

2001年9月11日晚上,也就是“9·11”事件发生的12个小时后,美国总统乔治·布什 发表了电视讲话。他向美国民众承诺:“恐怖袭击可以动摇大厦的根基,但却动摇不了美国的根基。这些行为可以摧毁钢铁,但却摧毁不了美国人民钢铁般的意志……美国的金融机构依然强大,我们的经济还会照常运转。”

虽然布什总统的话语很坚定,但是现实却并不尽如人意。互联网泡沫破灭以后,驱动美国经济多年高速增长的火车头——互联网产业——已经完全停止运行。恐怖袭击又进一步给经济信心蒙上了一层阴影,导致美国在2001年3季度的GDP增长仅有0.5%,4季度又进一步下滑到0.15%。经济表现乏力,刚刚经历恐怖袭击、心有余悸的美国人这时亟需一个支撑点,来重启对国家和经济的信心。

美联储率先开始了动作。为了刺激经济,2001年美联储一口气将政策利率从6%调降至2%以下,这是二战以来也少有的极低利率水平。低利率环境显然对商业投资的恢复起到了帮助作用,但是新兴互联网产业刚刚经历了股票崩盘的打击,企业信心远不能说是恢复正常,美国投资者仍需要一个新的突破口、或者说产业增长点。然而在其他主要产业中,美国传统制造业早已大势已去,成了“扶不起的阿斗”,此时人力成本低廉、刚刚加入世贸组织的中国才是制造业投资的首选地。

这时另一国民经济支柱部门——房地产行业进入了公众的视野。在当时房地产投资占到了美国总体私人投资的3成,行业产出占美国总产出的12%左右,可谓举足轻重。不仅如此,若房地产业向好,还可以同时促进上下游的材料、建筑、公共事业、金融、家具家电等行业的发展。90年代初,因为政府降低了移民门槛,赴美移民人数大增,同时经济繁荣提升了民众收入水平,美国的房地产需求一直非常旺盛。即使在互联网股票崩盘期间,房地产价格也没有出现大的回调,这让投资者对这个行业的基本面充满了信心。

美国政府也认为这个行业具有广阔的发展空间。2000年底,美国国会通过了《住房所有权和经济机会法》(American Homeownership and Economic Opportunity Act of 2000),旨在降低购房门槛和贷款申请要求,为教师、警察、原住民、残疾人等特殊人群提供低首付、政府保障、利率优惠的房屋贷款。2003年底国会又通过了《美国梦首付法》(American Dream Downpayment Initiative),为每个初次购房的低收入家庭最多补贴1万美元或房屋价值的6%,这就使得很多中低收入家庭购房时甚至可以做到零首付。

这些法案不但旨在解决房地产市场上种族差距问题,扩大住房自有率,促进社会平等,更可以刺激房屋建设和销售,引导经济重归繁荣。在政府推动下,美国少数族裔、低收入群体贷款(即次级贷款)门槛大幅降低,美国住房自有率顺利上升至历史最高水平。配合低利率环境和充足的货币供给,美国经济在2004年强劲复苏,GDP增速再次超过4%。

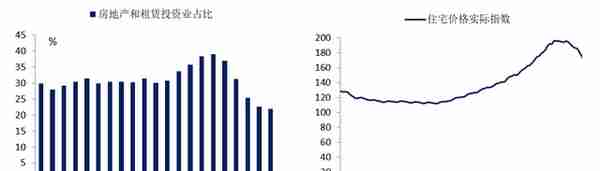

左图:1990-2010 房地产投资在全行业中的占比 右图:1990-2008 美国实际住宅价格指数

不断高涨的房屋价格,带来了2004-2005年的房地产建设热潮,同时也让美国股市从互联网泡沫破灭和“9·11”事件后的低谷开始回升。虽然由于历史和法律等原因,美股中缺乏大型房地产公司股票,不能直接体现出这个市场的繁荣。但地产上下游行业股价的强劲上涨,依然能让我们感受到那个时期美国房地产市场的热火朝天。受建筑开工需求推动,2003年至2006年美股回升期间,地产相关的能源、公用事业、原材料板块涨幅居前,特别是能源行业还额外受到了伊拉克战争、国际石油价格大涨的利好影响,上涨接近150%。

任何行业都有周期,新兴的互联网行业如此,历史悠久房地产行业周期性更为明显。在联邦政府财政补贴和宽松货币政策的刺激下,美国房地产市场过度繁荣,以至于积累了泡沫。当地产泡沫破灭之时,美国经济将不可避免的迎来另一次衰退,这已经是老生常谈的经济周期话题了。只不过这次不一样的是,美国政府在十几年前为了刺激经济而做的另一政策举措,会成为继地产衰退之后的又一颗重磅炸弹,撼动美国乃至世界经济。

~全文完~

感谢阅读,如果觉得文章写得不错,欢迎关注我,转发、收藏并随手点个赞吧。

推荐阅读

-

美元和中国人民币汇率(美元与中国汇率)

2023-04-19

左图:1990-2010 房地产投资在全行业中的占比 右图:1990-2008 美国实际住宅价格指数不断高涨的房屋价格,...

-

社保激费基数包括(社保的激纳基数有什么用)

2023-04-19

左图:1990-2010 房地产投资在全行业中的占比 右图:1990-2008 美国实际住宅价格指数不断高涨的房屋价格,...

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-04-19

左图:1990-2010 房地产投资在全行业中的占比 右图:1990-2008 美国实际住宅价格指数不断高涨的房屋价格,...

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-04-19

左图:1990-2010 房地产投资在全行业中的占比 右图:1990-2008 美国实际住宅价格指数不断高涨的房屋价格,...

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-04-19

左图:1990-2010 房地产投资在全行业中的占比 右图:1990-2008 美国实际住宅价格指数不断高涨的房屋价格,...

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-04-19

左图:1990-2010 房地产投资在全行业中的占比 右图:1990-2008 美国实际住宅价格指数不断高涨的房屋价格,...