aosl股票(明月千里空怀乡 - 美股一周复盘 - 2021-11-07 - 个股篇 (2))

日期:2023年04月19日 08:38 浏览量:1

明月千里空怀乡 - 美股一周复盘 - 2021-11-07 - 个股篇 (2)

文章的内容只是我个人的偏见和半自恋的啰嗦。不构成投资建议

闲话:

月初Ning姐给布置了一个作业, 听柴可夫斯基的四季组曲。一个月一首,交一篇作业。 给我难得够呛, 就耍滑逃了。 结果这两天老师催学生们交10月秋的作业,还请来大唐老师助阵, 自是手到擒来。正好暗杠也有首叫弦上有春秋的歌也算应景, 搬来当作题眼,搜肠刮肚憋了一首在大家后面打酱油。感谢暗香浮动和sharon姐的美照。

听柴可夫斯基四季组曲之《十月》

《清平乐》 - Ning姐

风微云絮,

叶叶惜归根。

响蓝碧空伴斜阳,

疏红远缀苍黄。

金瓜尚挂青藤,

犹念嫩芽繁花。

欲挽流年逝水,

清霜亦是秋华。

林中漫步 - 育弟

辉落深林里,

琴声何处寻?

悠悠忽近远,

淡淡怀正平。

旧雁南痕送,

霜红三秋生。

飘飘何所似,

片片故人情。

秋夜怀旧 - 大唐

年少哪知离别苦,

行观风月又春秋。

关雎夕宿新亭路,

堂燕朝归庾亮楼。

夜厌有怀思往事,

樽空无奈叹白头。

十年楚客章台榭,

万里寒江空自流。

秋思 - 俺

盛夏倏忽过。

黄叶少人收。

风疾难入寐。

溪冷懒泛舟。

阶前滴漏夜。

挑灯看吴钩。

欲问兴衰事。

弦上有春秋。

个股:

上周个股因为FOMC偏鸽派的小心, 头部动能股持续暴动, 除了tsla继续高位震荡外, 云股保持强势, 芯片股整体冲高。而周4辉瑞疫苗的消息,又带动了疫情和工业股的强劲反弹。

在进入个股分析之前, 忍不住小小的自夸call back一下。 上周3连夜写了篇美股财报心得的文章, 看到一些芯片和旅游股的机会。 提到的10只股票, 2只acmr, swks财报后不及预期, 其它的都陆续爆了。 周四建仓了aosl, himx, expe, adi, 获利都不错加上之前持有 uber, abnb,qcom, on. 本周基躺赢。

个股:

本周个股整体整体还是表现为追逐确定性。 只要业绩好,不怕估值高。 大科技稳定向上,或创新高,或者低位反弹。 业绩好的云股继续不管不顾的上冲。 疫情股旅游,航海,餐饮,邮轮在辉瑞疫苗的带动下强劲反弹。 新能源和金融板块高位震荡。 半导体板块更是陷入了疯魔。 但于此同时, 一些短期业绩承压的个股继续在低位徘徊。

大科技:

一周前做过“强者恒强”的大科技财报分析。上面两图是当时和现在股价与估值的对比。 可以看到苹果, 谷歌,脸书后续空间还是有一定上涨空间的。 所以中期对科技股大盘不必过于担心。

APPL: 苹果这里缓慢震荡向上。上周发了分红。现在走到了三角收敛的上沿。再磨几天应该可以突破。后面要是有回踩三角形下沿146-147的机会可以继续买入

AMZN:因为供应链问题减缓的消息,市场提前发动, 连续三天暴力反弹。再次miss. 亚马逊还是比较受市场宠爱。 在年线附近都有比较强力的买盘支撑。自己还是过于拘泥于估值, 再次miss一个短线好机会。引以为戒。3550这里还是比较强的阻力。周五上刺了一下就压来。这里估计要反复测试好几次才可能突破。

FB: 也是年线附近强势反弹。 可能回踩一下做个反向头肩底走的会更稳。但是也不一定给机会。 上周已经加了一仓, 要是回踩325-330一线,可以再加仓。

GOOG:突破创新高。因为3000这里是整数位,所以会多磨一阵。但google整体估值不贵, 还是可以继续向上。

MSFT: 走的有点高了。 可能需要横盘震荡消化一下。

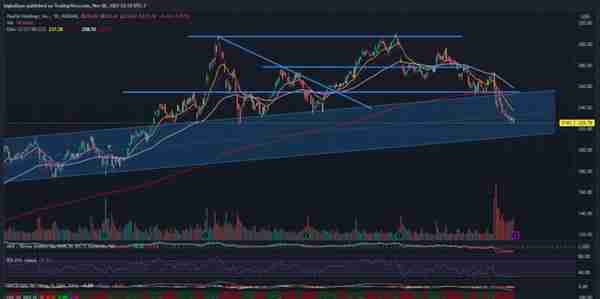

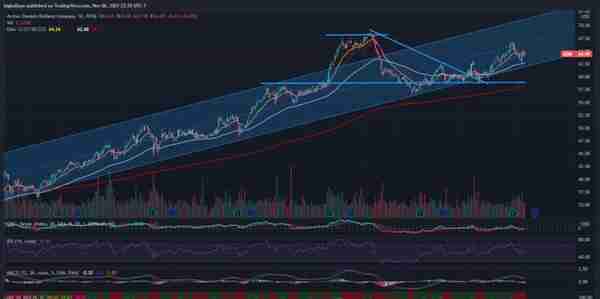

TSLA:短线出现见顶形态。过去两条资金流也不好。加上musk周末的twitter征求大家卖他10% 股票 (20B)的消息, 估计这次run up的顶部应该已经出现了。 短线的仓位应该尽量都出来。长线可以加hedge继续持有。 合理估值区间在950-1000左右。 正常的走法可能下周跌几天会继续有个反弹, 然后再回测1000的整数支撑位。 当然还有另外一个可能性, 就是直接由大户(比如老巴) 出来收了他10%的股份, 不需要在公开市场发售。那样反而再次引发疯狂的利好。以Elon的个性,也不是不可能的。总之不需要过于惊慌, 特斯拉整体情况已非昔日吴下阿蒙。控制好短线风险就好。

行业龙头:

很多已经新高或者接近新高。 估值也都是PE=50-60比较充分了。

ADSK: 继续反弹接近新高。 底仓正股被call 走。等回撤机会

CRM:现在也没法追了。没有买点

ISRG:突破新高了。 之前一直犹豫没有买。可能可以sell put. 这里要么直接站稳向上,要么再向下破位做个vcp 小圆弧再向上比较理想。

ILMN: 基因测序设备龙头。 上周发布财报,还算稳健。 假设明年增速25%。这个位置forward PE 60左右。不是特别便宜。但是TA形态还可以。资金流相对较弱。可以再观察几天等资金流转好再建仓。

- Illumina (NASDAQ:ILMN): Q3 Non-GAAP EPS of $1.45 beats by $0.23; GAAP EPS of $2.08 beats by $0.95.

- Revenue of $1.11B (+39.8% Y/Y) beats by $70M.

- For fiscal 2021, the company now expects both consolidated and Core Illumina revenue growth of approximately 36%. The company now expects GAAP earnings per diluted share of $4.41 to $4.51, and non-GAAP earnings per diluted share of $5.50 to $5.60

PYPL: 周五加了一仓短call赌财报。这个位置跌的比较深。 看看有没有反弹机会。上周五资金流也有异动, 全市场排名第5.

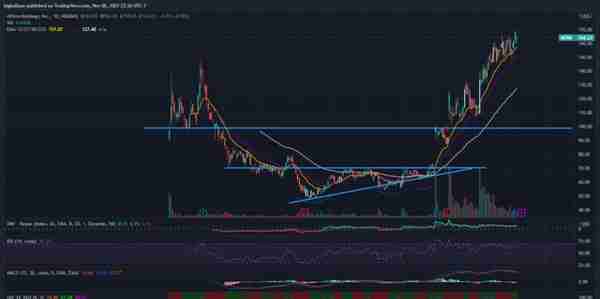

芯片:

整个板块受到资金的追捧。之前横盘了很长时间,算是相对的价值洼地。可以专注没有发布财报的er机会

AMAT:突破了长期盘整区间。财报前有回踩145的支撑位可以加仓。

AMD: 带动整个芯片板块的龙头, 这里不一定是顶, 横几天可能还有机会向上。但还是要控制短线风险。下周1早上AMD还有event. 展示它在数据中心市场的muscle.

- Mondy 11:00 a.m. AMD (NASDAQ:AMD) hosts its Accelerated Data Center Premiere event to showcase the company’s upcoming innovations with AMD EPYC processors and AMD Instinct accelerators. Analysts think AMD could provide more color on data center progress with prospects for new server and accelerator card launches. Shares of AMD have been active in the past during similar product events, showing share price moves of 2% or higher in four of the last five events.

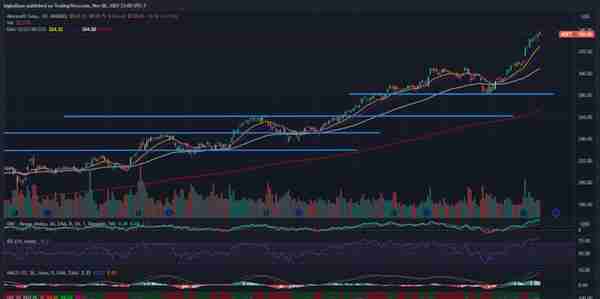

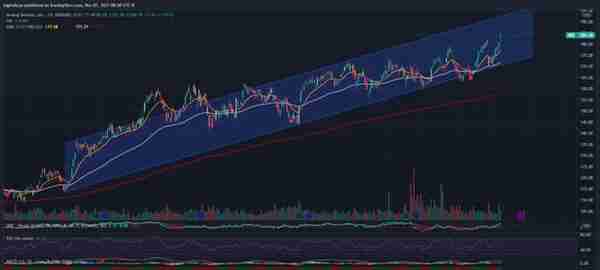

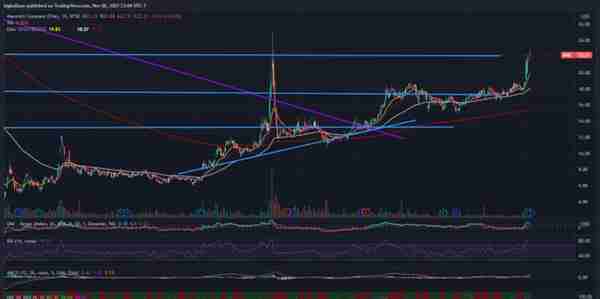

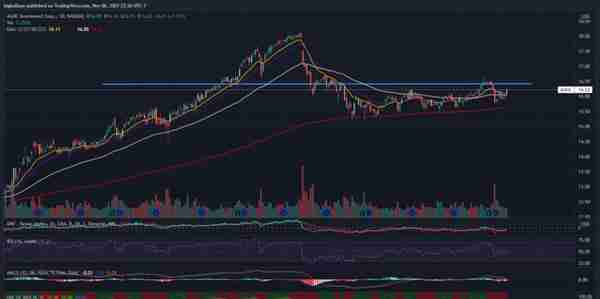

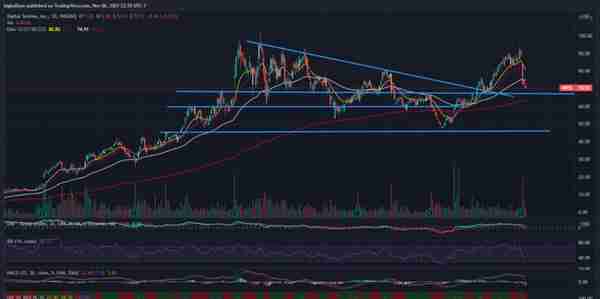

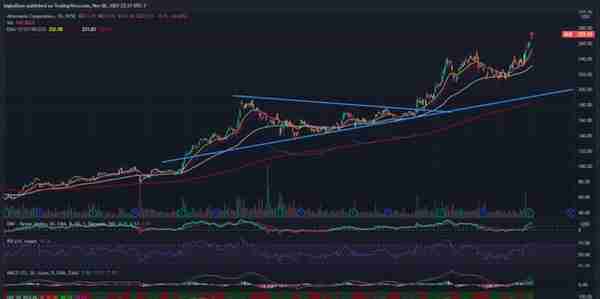

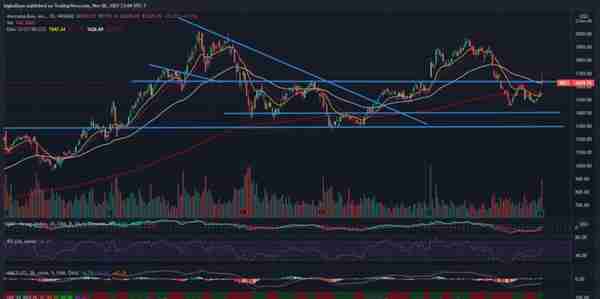

AOSL: 好像是做电源控制芯片的小公司。也不知道怎么被我挖出来了。 周四财报后突破。 从上面它历年的收入可以看出来, 今年的业绩爆发。P/S只有 2, TTM PE=15, forward 可能12左右。 盘子比较小,只有1B. 这种公司因为受行业周期性影响, 估值都不会给的很高, 但是受整体市场环境的影响,最近机会很好。 上周赌财报买了11月41的短call, 翻倍出了一大把。尾仓继续持有

- Alpha and Omega Semiconductor (NASDAQ:AOSL): Q1 Non-GAAP EPS of $1.06 beats by $0.29; GAAP EPS of $0.85 beats by $0.08.

- Revenue of $187M (+23.4% Y/Y) beats by $7M.

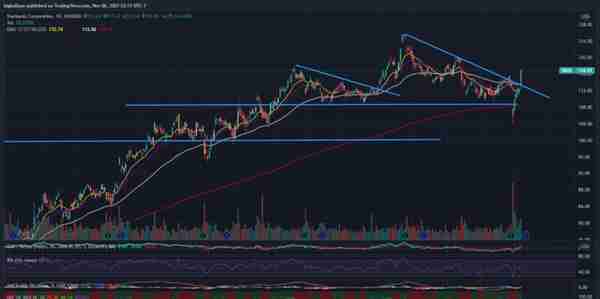

ASML: 先补了下面的缺口, 现在上面的缺口也补了。 问题不大。继续持有

LITE:上周财报,本来还不错,但是因为要收购NPTN没涨起来。市场消化两天后开始上冲。 突破了之前三角整理区间。短线止盈了1/3仓位。继续持有

- Lumentum (NASDAQ:LITE): FQ1 Non-GAAP EPS of $1.79 beats by $0.24; GAAP EPS of $1.08 beats by $0.22.

- Revenue of $448.4M (-0.9% Y/Y) beats by $8.45M.

- The Company held $1,884.6 million in total cash, cash equivalents, and short-term investments at the end of the fiscal first quarter of 2022, down $61.4 million from the fiscal fourth quarter of 2021.

- Lumentum Holdings (NASDAQ:LITE) agreed to purchase NeoPhotonics (NYSE:NPTN) for $16/share in cash, representing a total equity value of about $918M. NeoPhotonics jumped 34% in premarket trading.

- The purchase represents a 39% premium to NeoPhotonics (NPTN) closing price yesterday, according to a statement. Lumentum (LITE) intends to finance the transaction through cash from the combined company's balance sheet.

NVDA:财报前可能还有一冲。也是因为认知问题一直没有建长仓。周五买了下周末日call. 小小参与一下。

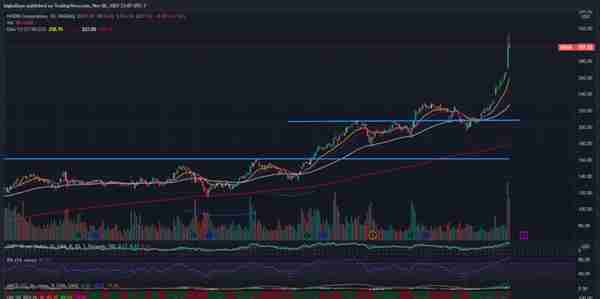

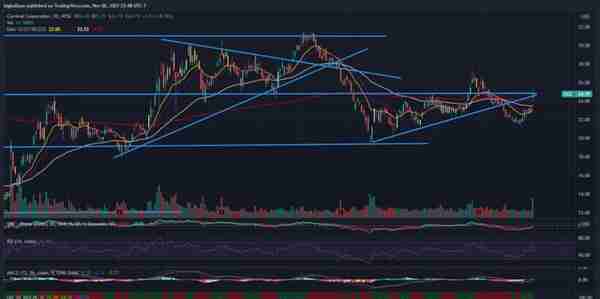

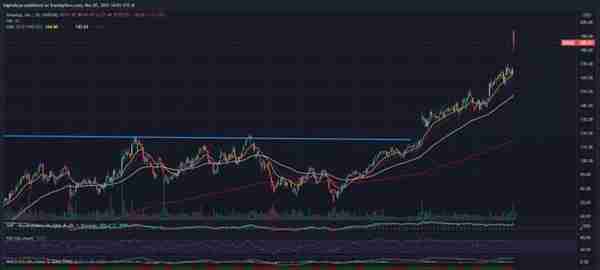

QCOM: 上周财报后大爆。QCOM前面被压得太厉害了。这个位置forward PE最多也就15. 向上空间还有很多。 主要的风险在于苹果自己的基带芯片进度。 否则早就应该上200了。

- Qualcomm (NASDAQ:QCOM): Q4 Non-GAAP EPS of $2.55 beats by $0.29; GAAP EPS of $2.45 beats by $0.51.

- Revenue of $9.34B (+43.7% Y/Y) beats by $500M.

- Sees Q1 revenue of $10.0B-$10.8B vs. consensus of $9.73B and non-GAAP EPS of $2.90-$3.10 vs. $2.59 consensus estimate.

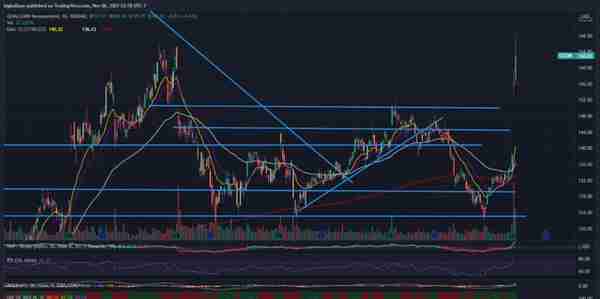

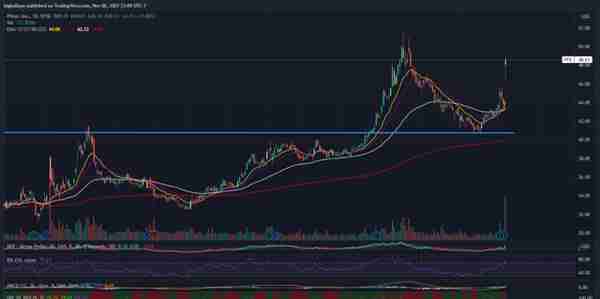

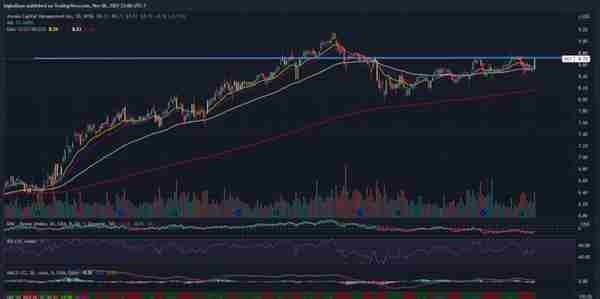

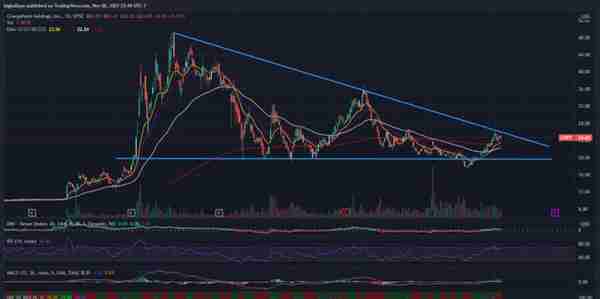

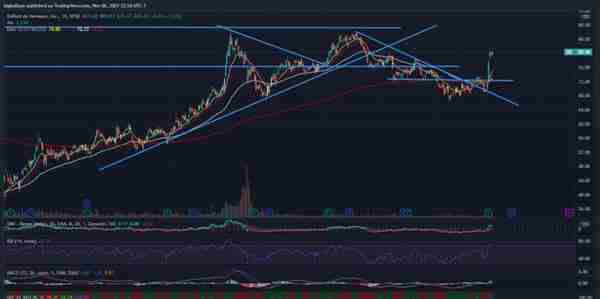

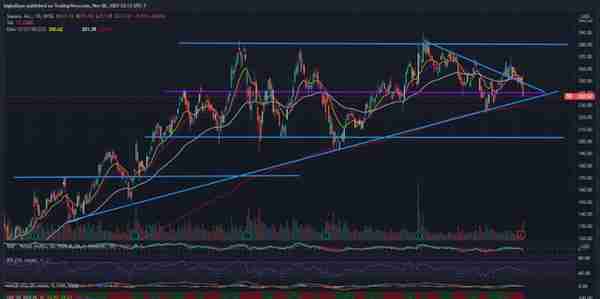

TSEM:群友推荐的一个芯片小公司。做image sensor的。 图和前面的AOSL类似。下周一财报。 也是不管三七二十一加了一小仓。

ADI:前面莫名奇妙的大跌了一下, 给了一个好的建仓机会。 前几天加的短call已经翻倍了。 应该还有一定向上空间, 这个股票财报还有一段时间, 可以做一下pre-ER。 这两天会做一下基本面研究, 感觉可能有比较大的机会。

疫情板块

ABNB: 上周财报大爆。突破了横盘区间。 这里有回调就应该加仓。 业务上已经完全转势了。 超过了2019年的水平。 当前市值122B,年收入应该在6B。 P/S 20. EPS $3-$4. PE 50-60.

- Airbnb (NASDAQ:ABNB): Q3 GAAP EPS of $1.22 beats by $0.52.

- Revenue of $2.24B (+67.2% Y/Y) beats by $180M.

- We expect to deliver Q4 revenue of between $1.39 billion and $1.48 billion, representing strong growth relative to both Q4 2020 and Q4 2019. Q4 revenue—in both absolute dollars and as a percentage of GBV—will decrease from Q3 due to travel seasonality.

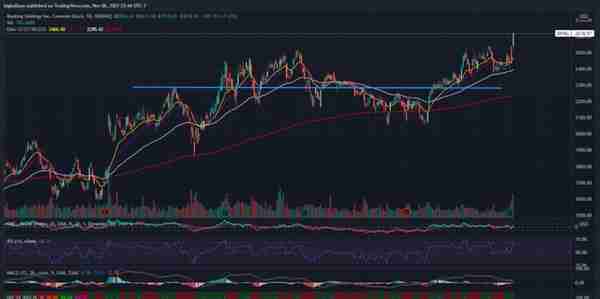

BKNG: 上周财报后也是大爆。这里应该是一个新的趋势起点。 公司2019年eps 112. 对应当前2610股价 PE = 23-24. 明年应该有130-140. 3000的目标价格应该是可以的。 市值108B. 比ABNB 还要低20%。

- Booking Holdings (NASDAQ:BKNG): Q3 Non-GAAP EPS of $37.70 beats by $4.67; GAAP EPS of $18.60 misses by $12.92.

- Revenue of $4.68B (+77.3% Y/Y) beats by $390M.

EXPE: 上周财报也是上爆。 整体业务也已经基本恢复到2019年水平

- Expedia (NASDAQ:EXPE): Q3 Non-GAAP EPS of $3.53 beats by $1.77; GAAP EPS of $2.26 beats by $1.19.

- Revenue of $2.96B (+97.3% Y/Y) beats by $240M.、

拍脑袋对比一下三家旅游平台2019年和明年的业务情况,以及这个位置的相应估值。 这里ABNB最贵,但可能增长最快。其次是expe, 但是体量比较小,而且它家的p2p平台潜力也比较大。BKNG相对更稳一点。都可以择机建仓。

CAR: 这个租车公司的财报说的不好听点简直是在抢钱。 过去两个季度收入与2019年相比也就增长了10%。但是EPS 整整涨了3-5倍。 这个季度单季EPS 就是$10. 难怪股价暴涨。 按这个趋势,明年一年估计ESP在25左右问题不大。 当前300的股价在下面2-3个季度应该都是合理水平。要注意的是这种因为新车和二手车短期的情况叠加旅行暴涨的情况可以持续多久。股价明年年中之前应该问题不大。 股价要是有回落250的机会,应该可以开始参与中长线。短线也可以在这里做波段

CCL & LUV & PLAY & SBUX: 邮轮,航空, 夜店,餐饮,其实图形都差不多。 没有仓位的随便找几个布局一下就好。这些的业绩都相对lag. 以及上上下下靠消息炒了好几拨了。也不一定是最后一波

SPG & MAC:商业地产都已经飞天了。之前一直有推荐。SPG因为持有leap sperad. 也没加仓。向上盈利空间已经锁死,比较可惜。MAC上周加了一仓。继续持有。

UBER: 本周财报, eps还是负的,但是ebita已经开始转正。CEO对业务前景继续看好。这里还没走出下降趋势, 但是问题不大,时间问题。 没有仓位的这里布局一下是可以的。

- Uber (NYSE:UBER): Q3 GAAP EPS of -$1.28 misses by $0.98.

- Revenue of $4.85B (+72.6% Y/Y) beats by $440M.

- Gross Bookings reached an all-time high of $23.1B, up 57% Y/Y.

- Trips during the quarter grew 39% Y/Y to 1.64B, or nearly 18 million trips per day on average.

- For Q4. the company expects gross bookings of $25B to $26B and adjusted EBITDA of $25M to $75M.

PFE:上面整个一堆其实都要拜辉瑞的一个口服药数据所赐。所谓一人得到,鸡犬升天。 之前股价一直被打压, 今天终于扬眉吐气。只是苦了之前一众红的发紫的疫苗股。还是要感谢好友Nori一直以来的大力推荐。就在口服药消息出来之前,还在小群里提到这个是一个潜在爆点。 为了埋伏这个,连Tsla的机会都错过了。 这就是认知的力量。特送诗一首,以资鼓励

待到秋来九月八,我花开后百花杀。

冲天香阵透长安,满城尽带黄金甲。

金融:

AFRM & SOFI: 下周财报。应该都有些机会。可以小仓参与。 注意不要弄之前提过的calendar spread. 因为爆起来很难讲去哪里

GS: 大金融最近都有些承压, 问题不大可以继续耐心持有。

AGNC & NLY: 这些专注金融地产的投资公司图形都是代爆发形态。可以考虑建一些仓位。

LC:拿着就好。

工业:

BA: 底部上来反弹不少。应该也受疫情股整体反弹的趋势带动。但是这个公司实在是有点一言难尽。暂时还是不参与。等突破了下降趋势再说。

CAT:也是开发反弹企稳, 周末的基建法案应该也是利好。 继续持有

LMT:底部反弹上来,之前杀的有点过了。

F: Ford可能有一波基本面改变估值重新调整的机会。有横盘机会可以考虑再加一些仓位。最近要上市的Rivan 可以还会对它有拉动作用

小盘

APPS: 上周财报。因为并表一个收购的公司, 增长显得很高。 公司整体估值比较合理。 专注手机应用分发的广告公司。 和运营商合作。有一定的护城河。 市值6.8B。 年收入 1.2-1.5B。 P/S = 4-5. EPS 1.5左右。 PE=40-45. 耐心等待,大概65-70 接近关键支撑位或者年线企稳的时候可以建仓。

- Digital Turbine (NASDAQ:APPS): FQ2 Non-GAAP EPS of $0.44 beats by $0.05; GAAP EPS of -$0.06 misses by $0.39.

- Revenue of $310.21M (+337.6% Y/Y) beats by $3.68M.

- The company expects FQ3 revenue between $350M and $355M vs. consensus of $340.65M and adjusted EPS between $0.41 and $0.44 vs. consensus of $0.43.

BIGC: 也是上周财报。阴跌了很长时间,现在有反弹的样子。 市值4.2B左右,年收入220M. PS=20. 年化增长50%。还不是很便宜,但是已经相对合理了。

- BigCommerce (NASDAQ:BIGC): Q3 Non-GAAP EPS of -$0.06 beats by $0.08; GAAP EPS of -$0.30 misses by $0.10.

- Revenue of $59.3M (+49.2% Y/Y) beats by $4.46M.

- Press Release

- For 4Q, the company expects: total revenue between $61.3- $61.7M (consensus: $60.90M) and Non-GAAP operating loss between ($8.0)M-($9.2)M.

- For FY21, the company currently expects total revenue between $216.2M and $216.6M (consensus: $211.40M) and Non-GAAP operating loss between ($19.2)M and ($20.4)M.

CHPT: 充电桩公司。还没有走出下降趋势。看看周末的基建法案是不是能在财报前拉一波。

DDD: 3D打印。基本面不错。 下周一财报应该还会不错。就是上面套牢盘比较多, 每次冲一下后劲都不足。已经布局了比较大仓的短call. 周一开奖。

OPEN: 上周Zillow财报暴雷。控制不好housing flip市场的成本, 亏了不少钱决定退出。这个事情对于open 是喜忧参半的。 一方面竞争对手少了一个,另一方面这个business是不是有未来的需要确认。 下周财报上下都可能。自己就不准备参与了。 长期并不是很看好flipping house的业务。

FOUR:之前做过一篇基本面研究。 基本面还可以,但是当时因为它在三角区间震荡收敛, 准备过多观察几天, 结果正好躲过一轮下杀。 主要市场对传统支付行业的不确定。 这里有一些企稳迹象, 加上复苏的行情和下周可能的财报, 上周加了一仓短call 赌财报。

通胀概念:

GLD: 上周跟着洋哥和嘉莉姐建了一仓中期call. 以前不怎么做黄金。这里可能有些机会。

ADM: 粮食工业, 上周回踩一下,应该可以继续保持趋势。

ALB:锂矿龙头。有机会可以再加仓。 长期看好。

DD: 杜邦整体比较磨。上周财报因为收购案跌了,后面分析师又看好大涨。 估值比较合理 PE = 18左右。

- DuPont (NYSE:DD): Q3 Non-GAAP EPS of $1.15 beats by $0.03; GAAP EPS of $0.80 misses by $0.03.

- Revenue of $4.27B (+17.6% Y/Y) beats by $110M.

- The company acquires Rogers (NYSE:ROG) in an all-cash transaction valued at $5.2B.

- For FY2021, the company estimates net sales to be between $16.34B to $16.40B vs. consensus of $16.4B, operating EBITDA between $4.14B to $4.17B and adjusted EPS in the range of $4.18 to $4.22 per share vs. consensus of $4.23.

MOS:化肥龙头,上周财报miss,跌了不少。 化肥整体价格走高, miss主要是volumn下降。 因为关了2个工厂,而且也受到飓风影响。 这里再耐心等等,看是不是有34-35或者年线的机会建仓。

- Mosaic (NYSE:MOS): Q3 Non-GAAP EPS of $1.35 misses by $0.13; GAAP EPS of $0.97 misses by $0.61.

- Revenue of $3.42B (+43.7% Y/Y) misses by $240M

- Mosaic (NYSE:MOS) -3.1% post-market after missing Q3 earnings and revenue estimates, as potash sales volumes fell 22% to 1.8M from 2.3M metric tons in both Q2 and in the year-ago quarter, and phosphate volumes slipped 10% Q/Q and 15% Y/Y to 1.8M tons.

- Mosaic said the decline in potash sales volumes were the result of the June closure of the Esterhazy K1 and K2 shafts, and sales volumes are expected to return to more normal levels of ~2M tons in Q4.

- The company attributed the drop in phosphate sales volumes to the effects of Hurricane Ida and an equipment failure at its New Wales facility in Florida; operations in Louisiana have been restored to full capacity and repairs at New Wales are nearly complete.

- Q3 sales volumes at Mosaic Fertilizantes totaled 3.4M metric tons, up from 2.3M mt in Q2 but less than 3.6M in the year-ago quarter.

- Mosaic said it "expects upward pricing momentum to continue," as ~90% of Q4 sales are committed and priced, with some customers requesting commitments as far forward as Q2 2022.

云,电商,动能

刚出财报的云和电商板块如果业绩好,还是受到资金的追捧。 显示市场因为流动性的原因任然愿意给溢价。

BILL: 财报后再创新高。市值34B. 年收入540M . PS =60, 已经很贵了。主要是今年增长比较夸张, 150%。

- Bill.com (NYSE:BILL): Q1 Non-GAAP EPS of -$0.15 beats by $0.06; GAAP EPS of -$0.79 misses by $0.19.

- Revenue of $116.4M (+151.9% Y/Y) beats by $11.81M.

- Q2 Guidance: Total revenue $130.0 - $131.0 (vs. consensus $116.99M); Year-over-year total revenue growth 141% - 142%; Non-GAAP net loss (millions) ($18.0) - ($17.0); Non-GAAP net loss per share ($0.18) - ($0.17) (vs. consensus -$0.23)

- FY Guidance: Total revenue $538.0 - $541.0 (vs. consensus $487.18M); Year-over-year total revenue growth 126% - 127%; Non-GAAP net loss (millions) ($81.0) - ($78.0); Non-GAAP net loss per share ($0.80) - ($0.77) (vs. consensus -$0.89)

COIN: 下周财报。之前做过coin的基本面分析 (美股FinTech公司简单研究 (4)- COIN)

Coin 业务里面有两个最关键的指标, 一个是每月活跃交易人数 - MTU, 一个是每个活跃交易人贡献的收入。公司今年的MTU估计在5.5M-8M之间。 每个月收入在$34-$45. 所以公司预计的年化收入高值在 8M * $45 * 12 = 4.3B, 低值在 $5.5 * $34 * 12 = 2.2B. 按P/S= 20 计算, 估值应该在44B - 86B 之间。对应股价170 - 340. 左右

参考SQ上个季度的财报, 比特币交易量下降1/3, coin应该也是类似的。但是4季度预期应该不错。这个位置估值比较充分,可上可下。 没有仓位的不要太激进, 又仓位的做好保护。

DBX: 上周财报还没仔细看内容, 表面上看这还行,跌的有点莫名其妙。难道是因为CEO说要进军元宇宙,市场不看好?这里是关键支撑位。要是能守住可以考虑建点仓位。

- Dropbox (NASDAQ:DBX): Q3 Non-GAAP EPS of $0.37 beats by $0.02; GAAP EPS of $0.19 beats by $0.02.

- Revenue of $550.2M (+12.9% Y/Y) beats by $5.48M.

- Total ARR ended at $2.218 billion, an increase of $52.1 million quarter-over-quarter and an increase of 12.0% year-over-year.

- Paying users ended at 16.49 million, as compared to 15.25 million for the same period last year.

- Average revenue per paying user was $133.79, as compared to $128.03 for the same period last year.

DDOG: 也是财报后股价上爆。虽然高开低走。 之前有偏见,一直觉得云股后疫情时代会slow down. 实际上业务还是涨势强劲。 75% y/y growth. 虽然估值还是贵, PS=60, 但是市场还是追捧确定性的增长。 这里没有买点,如果补了gap,横盘可以考虑建仓。

- Datadog (NASDAQ:DDOG): Q3 Non-GAAP EPS of $0.13 beats by $0.07; GAAP EPS of -$0.02 beats by $0.05.

- Revenue of $270.49M (+74.9% Y/Y) beats by $22.67M.

- Fourth Quarter 2021 Outlook:

- Revenue between $290 million and $292 million vs. $263.54M consensus.

- Non-GAAP net income per share between $0.11 and $0.12, assuming approximately 347 million weighted average diluted shares outstanding vs. $0.06 consensus.

- Full Year 2021 Outlook:

- Revenue between $993 million and $995 million vs. $943.95M consensus.

- Non-GAAP net income per share between $0.39 and $0.40, assuming approximately 344 million weighted average diluted shares outstanding vs. $0.28 consensus.

DOCU: 等回踩年线250左右开仓

MELI:财报也不错, 短线快翻倍出了。长线leap继续持有。虽然有点小miss, 但还是保持60%的高速增长。这样看 SE 应该也不错。可以考虑择机加仓

- MercadoLibre (NASDAQ:MELI): Q3 GAAP EPS of $1.92 beats by $0.63.

- Revenue of $1.86B (+61.7% Y/Y) misses by $30M.

- Gross merchandise volume grew to $7.3 billion, representing an increase of 23.9% in USD and 29.7% on an FX neutral basis.

- Total payment transactions increased 54.7% year-over-year, totaling 865.7 million

NET: 财报后也是冲高回落。 PS=60, 增长50%。也是比较贵的。但是整体问题不大。 还是耐心等待好的建仓机会。

- CloudFlare (NYSE:NET): Q3 Non-GAAP EPS of $0.00 beats by $0.04; GAAP EPS of -$0.34 misses by $0.20.

- Revenue of $172.3M (+50.9% Y/Y) beats by $6.65M.

- For Q4, NET expects $184-185M in revenue vs. the $175.8M consensus and a loss per share of $0.01 to $0.00 vs. the $0.03 loss estimate.

- Cash, cash equivalents, and available-for-sale securities were $1,813.9 million as of September 30, 2021.

PINS:本季度北美用户月活跃用户。下降10%到89M. 全球总用户增加1%到444M. 疫情红利基本消退了。符合预期。 本季度收入633M。增长43%, 下个季度预期增长15%, 估计700M左右。 市值30B。全年收入应该在 2B左右。 PINS应该已经回到了年化15-20%, P/S 15左右的疫情前平稳发展的步调。 股价应该到底部了。这里建仓不用太着急, 可以从sell put 开始。

ROKU: 上周财报。收入和收入指引不及预期。 破位下跌。 280这里是比较重要的水平支撑,守不住大概要去250附近。 公司市值37B。年收入2.5-3B. 已经进入合理区间。 当前市场主要担心具体们在connected TV领域的竞争。短期股价还是会承压。 上周止损了所有正股仓位, 等待更好的时机。

- Roku (NASDAQ:ROKU): Q3 GAAP EPS of $0.48 beats by $0.41.

- Revenue of $680M (+50.5% Y/Y) misses by $0.82M.

- For Q4, it's guiding to net revenues of $885 million-$900 million, light of consensus for $939 million.

SNAP: 上周加了一仓22/02 55 call. 最近资金流转好,这里也走出了企稳的样子。

SQ: 上周财报。 cash app收入不如预期,因为比特币交易下滑。 seller 服务部分增长问题, 下个季度应该可以继续稳定增长。 股价重新跌入三角整理区间。这里看230的下沿和年线ema255是否可以有支撑。

- Square (NYSE:SQ): Q3 Non-GAAP EPS of $0.37 in-line; GAAP EPS of $0.00 misses by $0.06.

- Revenue of $3.84B (+26.7% Y/Y) misses by $640M.

小结:

这周财报事件很多, 基本上都是浮光掠影的看了几眼。结论也许不很准确, 仅作参考。后面会选择一些后市可能的机会进行详细研究。

大盘当前处于高位, 散户难免有恐高情绪。 但散户的情绪大部分时间都不是市场的主导力量。 宏观经济, 政府和联储政策,已经大资金的获利情况对于大盘的走势作用要更大一些。 这些主导市场的因素当前并没有出现大的风险, 所以我们不必过于恐慌,保持一定仓位和现金比率,着眼中长线, 谨慎乐观前行。

得瑟一下, 之前写的诗请敬姐赐字。 如获至宝。准备裱起来传家。 看似举重若轻,汪洋恣意,敬姐说她写了十二遍。”每一首诗要琢磨好每个字形之后,要至少写十几遍布局章法墨法,纸也要试生宣还是熟宣,还有落款印章安排,所以比较慢。反正每首诗写完的时候,我比作者本人背得还滚瓜烂熟”。 所以所谓惊才绝艳般的赏心悦目,背后都是点滴枯燥的研磨。 自己本就是浮光掠影,浅尝即止的性子,能找一两事儿慢慢磨,亦算我之幸也。

最后还是要感谢科学家们的辛勤努力, 让我们看到了告别千里明月空怀乡的希望, 也许在不久的将来,就可以和远方的亲友, 喝着小酒, 啃着鸡爪, 嚼着撸串, 谈笑曾经的人间行路之难

推荐阅读

-

美元和中国人民币汇率(美元与中国汇率)

2023-04-19

GAAP EPS of $0.80 misses by $0.03.Revenue of $4.27B (+17.6% ...

-

社保激费基数包括(社保的激纳基数有什么用)

2023-04-19

GAAP EPS of $0.80 misses by $0.03.Revenue of $4.27B (+17.6% ...

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-04-19

GAAP EPS of $0.80 misses by $0.03.Revenue of $4.27B (+17.6% ...

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-04-19

GAAP EPS of $0.80 misses by $0.03.Revenue of $4.27B (+17.6% ...

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-04-19

GAAP EPS of $0.80 misses by $0.03.Revenue of $4.27B (+17.6% ...

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-04-19

GAAP EPS of $0.80 misses by $0.03.Revenue of $4.27B (+17.6% ...