无极县虚拟货币代销商

2023年06月19日 20:02

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

本文是吾攀升为您分享原创IPO的第446篇

吾点说

1.郭毅军、李代红夫妇合计控制公司59.64%的表决权为公司实际控制人。

2.郭毅军先生,1965年3月出生,博士研究生学历,重庆邮电大学生物医学工程研究中心主任,正高级工程师;郭毅军先生于1999 年 12 月创办西山有限,至今任公司总经理,2000 年 5 月至今任公司董事长;2014 年 4 月至今,担任西山投资执行董事;2008 年 6 月至今,担任重庆邮电大学生物信息学院硕士研究生导师;2017 年 9 月至今,担任重庆科技学院冶金与材料工程学院兼职硕士研究生导师;作为行业专家,郭毅军先生参与组织起草了《电动骨组织手术设备》等多个国家医药行业标准,于 2018 年获得国务院特殊津贴,并获得 2019 年科技部国家科技创新创业人才称号。

3.公司是国家高新技术企业、国家知识产权示范企业、重庆市技术创新示范企业和国家级专精特新“小巨人”企业。

4.报告期内公司资产负债率较低在15%左右;研发投入在10%左右。

5.公司最近三期经营活动产生的现金流量净额为正。

关键信息速览

1.1公司摘要与上市信息

西山科技专注于外科手术医疗器械,特别是微创外科手术医疗器械领域,主要从事手术动力装置的研发、生产、销售,主要产品包括手术动力装置整机、耗材及配件等,目前产品主要应用于神经外科、耳鼻喉科、骨科、乳腺外科等多个临床科室。

本次发行概况

本次西山科技发行不超过1,325.0367万股,不低于发行后总股本的25%;2021年主营业务收入20,866.81万元;2021年净利润6,142.94万元;预计使用募集资金66,123.45万元。

发行保荐人(亦为主承销商):东方证券承销保荐有限公司;律师事务所:江苏世纪同仁律师事务所;会计师事务所:永拓会计师事务所(特殊普通合伙)

1.2收入与销售渠道

报告期内,发行人主营业务收入构成情况如下表所示:

报告期内各期,发行人前五名客户销售情况如下表所示:

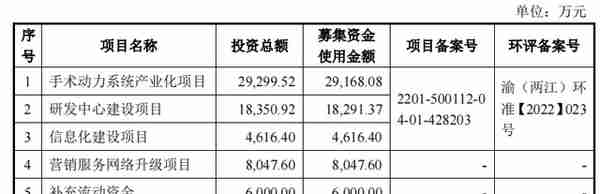

1.3募集资金用途

上述项目总投资额66,314.44万元,预计使用募集资金66,123.45万元。在本次公开发行股票募集资金到位前,公司将根据项目进度的实际情况,暂以自有或自筹资金先行投入,待本次发行股票募集资金到位后,再予以置换。发行人实际募集资金若不能满足上述投资项目的资金需求,不足部分将由公司以银行贷款或其他途径解决。若本次发行实际募集资金超过拟投资项目的资金需求,公司将按照资金情况和募集资金管理制度将剩余部分用于补充流动资金。

1.4主要财务指标

1.5吾分析

- 报告期内,发行人主要财务数据比较情况如下:

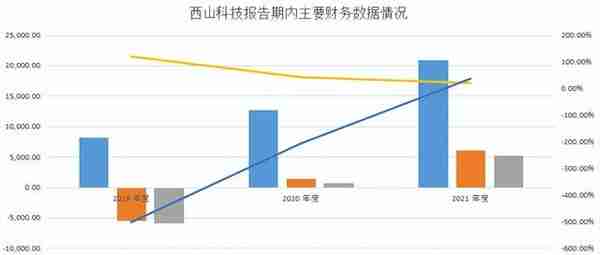

公司2019年-2021年,归属于母公司所有者的净利润分别为-5,419.88万元,1,419.07元和6,142.94万元,2019年-2021年公司归属于母公司所有者的净利润逐年增长;增长率分别为126.18%和332.88%。

公司2019年-2021年扣除非经常损益后归属于母公司所有者净利润分别为-5,919.39万元,732.38万元和5,190.68万元;2019年-2021年公司扣除非经常损益后归属于母公司所有者净利润逐年增长;增长率分别为112.37%和608.74%。

公司2019年-2021年资产负债率分别为119.06%,41.37%和19.31%,2019年-2021年公司资产负债率逐年下降;下降率分别为65.25%和53.32%。

公司2019年-2020年加权平均净资产收益率分别为-503.61%,-207.79%和35.57%,2019年-2021年公司加权平均净资产收益率逐年增长;增长率分别为58.74%和117.12%。

公司2019年-2021年营业收入分别为8,249.6万元、12,737.58万元和20,885.92万元;2019年-2021年公司营业收入逐年增长;增长率分别为54.40%和63.97%。

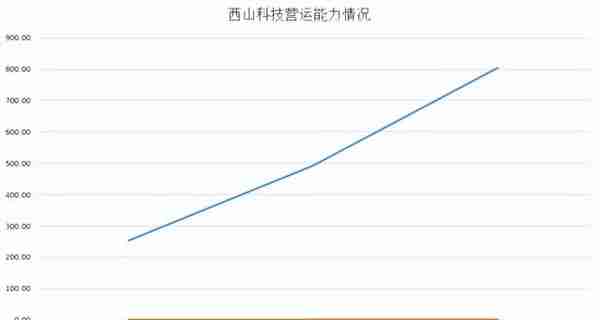

- 报告期内,公司营运能力情况如下:

公司2019年-2021年应收账款周转率分别为252.83次/年、491.29/年和802.18次/年,(即平均1天收回应收账款)报告期内,公司采取以经销模式为主,以直销模式为辅的销售模式。在经销模式下,公司主要采用先款后货的方式进行销售。报告期内,公司经销模式下的销售收入逐年增长。在此销售模式下,公司应收账款周转率较快,且呈现加快趋势。

公司2019年-2021年存货周转率分别为0.79次/年、1.17次/年和1.46次/年(即从取得存货到销售为止平均341天)2019 年、2020 年公司存货周转率较可比公司平均水平相对较慢,主要系公司产品具体型号较多,对各系列不同规格产品均需要保持一定的备货,随着公司运营效率的提升,存货周转能力逐步提升。

科创亮点

2.1企业科创地位

公司是国内开展手术动力装置研究开发和产业化的先行企业之一,公司研制的手术动力装置成功打破了进口垄断,是为数不多的已获得 CE 认证并实现出口的国产产品。公司产品覆盖了神经外科、耳鼻喉科、骨科、乳腺外科等多个临床科室,产品型号规格全面多样,能够满足相应临床科室的绝大部分手术需要;公司研制的乳房病灶旋切式活检系统是国产品牌中首个获得境内医疗器械注册证并实现产业化的产品;公司创新发明的刚性弯折高速无级变向传动及万向调节技术有效提升了脊柱微创手术磨削的范围和便利性;公司研制的悬浮式护鞘摆锯技术大幅提升了骨科手术操作的稳定性和组织锯切的精准性。公司自创立以来始终坚持核心技术的自主创新、产品转化和工程实现,创新发明的各项技术有效保障了临床手术的安全性和有效性。

2.2企业科创投入

截至2022年6月30日,公司核心技术人员3人,研发人员85人,研发人员数量占员工总数的15.40%。

报告期内,公司研发费用分别为3,495.41万元、1,876.54万元、2,808.86万元及1,202.01万元,占营业收入的比例分别为42.37%、14.73%、13.45%及 10.77%。公司研发费用主要由职工薪酬、研发材料、注册费等构成。其中,职工薪酬分别为2,132.00万元、1,071.63万元、1,302.65 万元及592.09万元;研发材料费用分别为534.07万元、220.00万元、513.57万元及335.82万元。

2.3科创标准分析

(一)发行人符合科创板定位的行业领域

公司所属行业领域 | 新一代信息技 | 根据《上海证券交易所科创板企业发行上市申报及推荐暂行规定》(上证发[2021]23 号)第四条的规定,并结合公司主要产品和核心技术情况,公司产品属于生物医药领域,符合《上海证券交易所科创板企业发行上市申报及推荐暂行规定》的“生物医药领域”中的“高端医疗设备与器械及相关服务”领域,符合科创板的行业范围。 |

高端装备 | ||

新材料 | ||

新能源 | ||

节能环保 | ||

√ 生物医药 | ||

符合科创板定位的其他领域 |

(二)发行人符合科创属性指标

科创属性评价标准 | 是否符合 | 指标情况 |

最近三年累计研发投入占最近三年累计营业收入比例≥5%,或最近三年累计研发投入金额≥6000万元 | 是: √ 否: | 公 司 最 近 三 年 累 计 研 发 投 入 为8,180.81万元,占最近三年累计营业收入的比例为19.54%。 |

研发人员占当年员工总的比例≥10% | 是: √ 否: | 截至2021年12月31日,公司研发人员占员工总数的比例为15.43%。 |

形成主营业务收入的发明专利(含国防专利)≥5项 | 是: √ 否: | 截至2022年6月30日公司拥有境内发明专利60 项,其中36项与主营业务收入密切相关。 |

最近三年营业收入复合增长率≥20%,或最近一年营业收入金额≥3 亿 | 是: √ 否: | 公司最近三年营业收入复合增长率59.11% |

发行人选择的上市标准:

发行人选择的上市标准为《科创板股票上市规则》第二章 2.1.2 中规定的第一条上市标准,即预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5,000 万元,或者预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于人民币 1 亿元。

2.4盈利模式

公司主要产品的销售模式包括经销、直销和配送。报告期内,公司的销售模式始终以经销为主;直销和配送模式为辅,占比很低。

①经销模式

A、买断式经销:报告期内,公司主要采用买断式经销模式。在该模式下,公司从企业资质、历史经营业绩、市场开拓能力、学术推广水平、区域优势和渠道资源等多方面调查,在全国各区域筛选合适的经销商签订经销协议。经销商按需提出采购意向,并根据经销协议约定向公司支付预付款。公司收到预付款后按照合同约定向客户交付商品,取得客户签收确认后,公司据此确认销售收入。公司将产品销售给经销商后,经销商与医院洽谈销售、物流发货、使用跟踪和信息收集反馈,公司对经销商进行必要的业务指导和培训。

B、委托代销:报告期内,公司与江西康得瑞供应链管理有限公司、国药控股贵州医疗器械有限公司等采用委托代销的合作模式。在委托代销模式下,代销商负责授权区域的仓储、配送和下游区域经销商及终端客户的开发管理工作。代销商根据未来市场的预期销售情况进行备货,备货时需向公司预先支付全部货款。代销期内,代销商根据公司制定的价格体系进行销售,结合库存消耗情况进行补充,并定期向公司提供产品的终端销售清单;代销期结束后,公司有义务购回委托代销剩余库存,并退还库存产品对应的货款。

②直销模式

报告期内,公司直销收入占比较低,主要是售后服务配件、耗材和维保服务销售。公司直接与终端医院签订销售或服务合同,并向医院收取款项。

③配送模式

报告期内,公司配送模式占比较低,随着国家“两票制”的施行,为适应政策要求,在个别实施高值耗材“两票制”的区域,公司从经销模式转变为配送模式。“两票制”只允许医疗器械生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。在“两票制”区域,公司选择了市场覆盖区域广、服务能力强并符合当地“两票制”相关政策要求的配送商进行合作,由其承担产品配送入院职能,而不承担产品的市场调研、市场推广、订单获取、售前及售后服务等职能。

问询与回复

3.1上市进程

3.2问询

关于研发人员及研发投入

根据招股说明书,截至 2021 年末公司研发人员占员工总数的比例为 15.43%,研发材料费用波动较大,2021 年及 2020 年较 2019 年大幅下降。2020 年公司主动调整在研项目的推进节奏,降低研发团队人员规模。报告期发行人中止的研发项目较多。其他费用 2021 年大幅增加。

请发行人说明:(1)2021 年及 2020 年研发费用较 2019 年大幅下降以及发行人降低研发团队人员规模的原因;(2)研发人员认定的依据,研发人员职责是否清晰;研发人员占比是否较同行业平均水平存在较大差异以及原因;

回复

发行人说明:(1)2021 年及 2020 年研发费用较 2019 年大幅下降以及发行人降低研发团队人员规模的原因。

1、2021 年、2020 年研发费用较 2019 年大幅下降的原因

2019 年至 2021 年,公司研发费用按研发项目归集的具体情况如下:

2019 年至 2021 年,公司研发费用分别为 3,495.41 万元、1,876.54 万元以及2,808.86 万元,其中 2020 年较 2019 年减少 1,618.86 万元,降幅为 46.31%;2021年较 2019 年减少 686.54 万元,降幅为 19.64%,但较 2020 年增加 932.32 万元,增幅为 49.68%。研发费用下降原因及具体数据分析如下:

2020 年较 2019 年研发费用下降 46.31%,主要原因为:(1)公司部分在研项目的部分子项目完成取证或进度变更导致研发费用下降,内窥镜摄像系统、冷光源项目下的鼻窦镜、硬管内窥镜项目下的关节镜、鼻窦镜等均于 2020 年取证,手术动力装置改进升级项目中骨科、耳鼻喉科、神经外科等项目从原试制试产转入型式检验阶段,超声骨刀系统于 2020 年进入临床试验收尾阶段;(2)部分研发项目中止导致研发费用下降。2019 年至 2021 年,中止研发项目产生的研发费用分别为 561.49 万元、58.82 万元以及 11.35 万元。

2021 年较 2019 年研发费用下降 19.64%,主要原因为:(1)乳房病灶旋切式活检系统设计开发已完成;(2)部分研发项目如吻合器、术中神经电生理监测系统、颅内压监测系统等项目中止。

2、发行人降低研发团队人员规模的原因

报告期各期末,公司研发人员数量分别为 99 人、65 人、77 人和 85 人。2021年末、2022 年 6 月末,公司研发人员数量虽然较 2020 年末略有增长,但较 2019年末仍有所下降,主要原因为,2020 年,随着公司研发产品方向和研发重心的调整,公司重点拓展手术动力、高频、超声、等离子、内窥镜等核心领域,逐步缩减及中止其他非核心领域的研发投入,部分研发人员基于个人职业发展考虑选择离职,从而导致公司研发人员离职人数较多。

截至 2022 年 6 月 30 日,公司拥有境内发明专利 60 项,境外发明专利 17 项,拥有境内二、三类医疗器械产品注册证 46 项,一类医疗器械产品备案证 15 项以及境外产品注册证 7 项,核心技术人员数量未发生变动,在研项目进度正常,因此,报告期内部分研发人员的减少未对公司研发能力造成重大不利影响。

(2)研发人员认定的依据,研发人员职责是否清晰;研发人员占比是否较同行业平均水平存在较大差异以及原因。

1、研发人员认定的依据,研发人员职责是否清晰

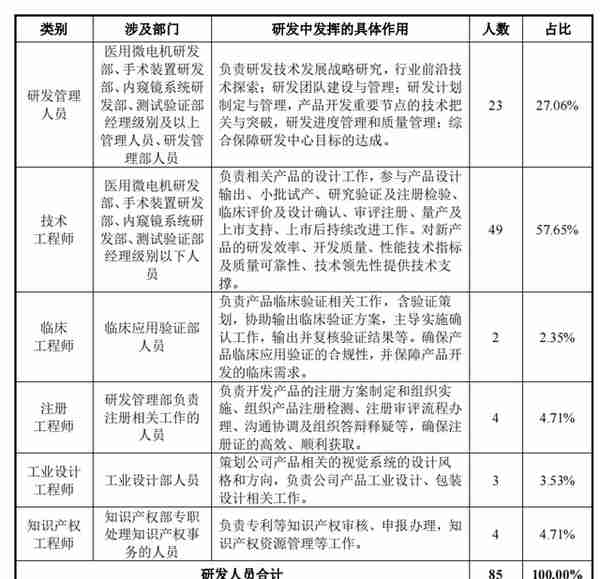

公司研发人员划分主要系根据员工所属部门及岗位性质进行划分。公司设立研发中心组织开展各项新产品、新技术等研发活动,据此将归属于研发中心人员认定为研发人员。此外,公司将临床应用验证部门中专职负责产品研发相关的临床验证工作人员以及知识产权部门中专职处理知识产权事务(知识产权审核及申报办理等工作)的人员认定为研发人员。

截至 2022 年 6 月 30 日,公司研发人员类别及其职责如下:

综上,公司研发人员认定标准清晰、职责明确,能够与非研发人员准确区分。

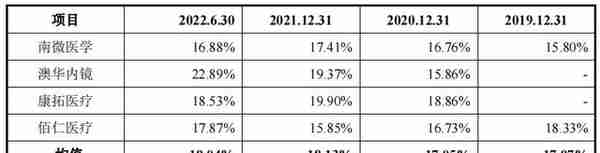

2、研发人员占比是否较同行业平均水平存在较大差异以及原因

报告期各期,公司研发人员占比与同行业可比公司对比情况如下:

报告期各期,发行人研发人员占比与同行业可比公司的差异较小。

参考说明:

注1:以上数字以及相关信息均来重庆西山科技股份有限公司最新的招股说明书(上会稿)和最新的问询与回复文件

推荐阅读

- 上一篇:虚拟货币交易所被关停

- 下一篇:公有链和联盟链的区别是什么?

-

国际虚拟货币投资人(国家对虚拟币从业人员怎么定罪)

1970-01-01

最近三年营业收入复合增长率≥20%,或最近一年营业收入金额≥3 亿是: √否:公司最近三年营业收入复合增长率59.11%...

-

虚拟币平台怎么下载的 虚拟币平台怎么下载的啊

1970-01-01

最近三年营业收入复合增长率≥20%,或最近一年营业收入金额≥3 亿是: √否:公司最近三年营业收入复合增长率59.11%...

-

花火虚拟货币?神机花火泽丽炫彩如何获得

1970-01-01

最近三年营业收入复合增长率≥20%,或最近一年营业收入金额≥3 亿是: √否:公司最近三年营业收入复合增长率59.11%...

-

虚拟数字货币内容有哪些(虚拟数字货币内容有哪些呢)

1970-01-01

最近三年营业收入复合增长率≥20%,或最近一年营业收入金额≥3 亿是: √否:公司最近三年营业收入复合增长率59.11%...

-

虚拟货币网站建设(正规的虚拟币交易平台怎么判断)

1970-01-01

最近三年营业收入复合增长率≥20%,或最近一年营业收入金额≥3 亿是: √否:公司最近三年营业收入复合增长率59.11%...

-

虚拟数字货币2022(虚拟数字货币)

1970-01-01

最近三年营业收入复合增长率≥20%,或最近一年营业收入金额≥3 亿是: √否:公司最近三年营业收入复合增长率59.11%...