资本 - 苏宁易购遭高管减持、基金股东“出逃”九成九,持续造血能力几何

2023年07月17日 19:27

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

近日,苏宁易购又遭控股高管减持,后者已累计减持股份1%。然而,在高管减持之外,更惊人的是基金股东的"出逃"情况。

据雪球数据,苏宁易购的基金股东已经从2019年的284家缩减至2020年第一季度的6家,基金股东数量暴减99.2%。

除此之外,苏宁易购不仅线上规模增速放缓,而且以苏宁小店为代表的线下业务也持续陷入"战略性亏损",苏宁小店甚至在2019年亏损20多亿的后不再纳入苏宁易购合并报表。突如其来的疫情也给线下实体门店带来了巨大的冲击,行业的线下业务开展困难。

从整体业绩来看,苏宁易购也存在隐忧。数据显示,苏宁易购净利润增速下滑,2019年净利润增速为-26.15%。到2020年上半年,其已经预计亏损1.41亿元至2.41亿元。

更重要的是,其扣非净利润长期亏损,2019年扣非净利润甚至达到-57.11亿元。而苏宁易购长期的卖资产或股权获得非经常性收益的行为,能够持续多久也受到质疑。

那么,作为曾经的传统零售大佬,苏宁易购在电商转型的过程中已经走到了哪一步?如今的线下业务亏损预计何时能够扭转?主营业务的发展是否已经"掉队"?2020年上半年业绩亏损的主要原因是什么?长期卖资产"装点"财报业绩的行为还能维持多久?

就此,《商学院》记者向苏宁易购企业邮箱、官网微博以及相关负责人发送采访函。截止发稿,对方邮箱、微博并未有回复,苏宁易购相关负责人也并未给出回复。

高管减持、九成九以上的基金股东"出逃"

7月23日,苏宁易购公告披露,控股高管蒋勇减持自家股票7万股,减持后,其依旧持有苏宁易购0.31%的股份。

据了解,自2005年6月股权分置改革完成后起,至2020年7月出现此次股票减持,控股高管蒋勇累计通过证券交易所挂牌交易出售的苏宁易购股份数量达到公司股份总数1%。

(图片来源:苏宁易购公告)

易观高级分析师陈涛认为,高管对于公司的增持或者减持,既可能代表了对公司未来变化的看法,也包含对整个市场判断,或者高管个人出于资金需求等自身考虑的情况,不能一概而论。

不过,《商学院》记者注意到,在高管减持之外,苏宁易购的基金股东数量骤减。雪球数据显示,2019年,苏宁易购的基金股东共计284家,合计持股1.08亿股,占苏宁易购流通股的1.39%。

然而,到2020年第一季度,苏宁易购基金股东"大出逃",从一个季度之前的284家暴降99.2%,仅剩广发中证全指可选消费交易型开放式指数证券投资基金、交银施罗德中证互联网金融指数分级证券投资基金等6家基金股东。这6家基金股东合计持股88.42万股,占流通股的0.01%。

对此,第三方研究机构透镜公司研究创始人况玉清认为,高管减持动作极小,几乎可以忽略,但是基金机构股东减持是个大问题,其主要原因还是对苏宁未来缺乏信心。因为苏宁这几年基本靠资本性一次性收益实现账面利润,而主营业务的盈利能力遭到质疑。

另外,对于基金股东数量锐减,陈涛还指出,基金公司的变化可能也需要从整个资本市场、零售市场、具体企业等等层面来看,而且与基金公司本身的申购赎回等操作、日常利益等也有关系。

上半年预亏过亿,长期卖资产扭亏

高管减持、基金股东"出逃"等受各种各样的因素影响,不过,就苏宁易购本身业绩而言,2020年上半年的"成绩单"也并不乐观。

7月13日,苏宁易购公告称,2020年上半年预计亏损1.41亿元至2.41亿元,预计归属于上市公司股东的扣除非经常性损益的净利润约为-6.5亿元至-7.5亿元。苏宁易购在业绩预报中表示,今年以来,受疫情影响,宏观经济下行、消费需求受到抑制,消费信心修复缓慢,零售行业发展面临较大的挑战。

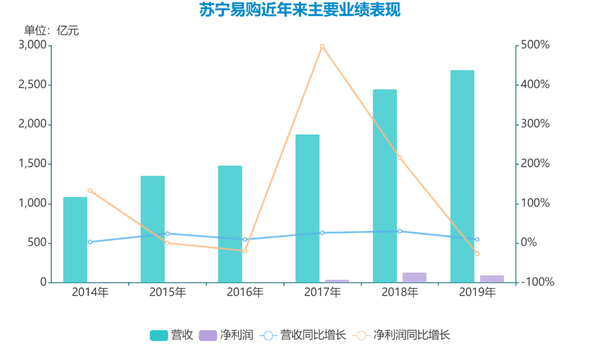

不过,撇开疫情影响不谈,苏宁易购近年来的营收增速也趋于放缓,其净利润增速更是出现下滑,自2017年之后净利润增速骤减,到2019年该数据已经为-26.15%。

(图片来源:《商学院》根据苏宁易购历年财报数据整理)

值得一提的是,尽管近两年苏宁易购净利润已经在百亿上下徘徊,但其扣除非经常性损益后的净利润一直为负。2014年至2018年,苏宁易购的扣非净利润分别为-12.52亿元、-14.65亿元、-11.08亿元、-0.88亿元、-3.59亿元,到2019年,其扣非净利润甚至达到-57.11亿元。

细究苏宁易购净利润与扣非净利润长期"冰火两重天"的原因,这与苏宁易购长期卖门店、卖子公司、卖股权等等卖资产行为脱不了关系。

数据显示,仅处置子公司产生的投资收益,2015年、2016年就分别达到14.48亿元、13.04亿元。2017年、2018年,苏宁易购靠卖阿里巴巴股权又分别获益32.85亿元、110.12亿元。

到2019年,苏宁易购处置苏宁便利超市获益42.62亿元、处置5家易达物流公司获益8.58亿元、出售苏宁金服股权获益98.57亿元,还以4.84亿元转让南京禄昌等3家资产管理公司。

据平安证券研究所报告,2019年,苏宁易购净资产收益率只有10.7%,而这一指标在2020年预计只有1.4%,在2021年只有1.9%。而其下调了对苏宁易购2020年度投资收益的预测,"主因预计公司本年将没有类似近几年转让阿里巴巴、苏宁小店股权等非经常性的巨额收益。"

陈涛认为,出售阿里巴巴等股权方面,一方面可能是基于对现金的需求,另一方面主要是在财务报表上对于作出业绩的这样一种需求。而在卖门店、处置仓储及物流方面,也有可能是优化配置,而且有些仓储在处置后也依然在苏宁控制之下,因此上述现象可能是为了在财务报表业绩方面有一定的利好形式。

况玉清则进一步指出,苏宁2019年的数据不具代表性,主要是剥离苏宁小店业务实现的资产性收益。而从最近几年的整体财务数据来看,苏宁易购整体利润几乎全部来自各种各样的资本性收益,其在主营业务端持续造血能力就要受到质疑。

"而这些账面变动是不带来任何现金流的,通过这种方式去‘制造利润’,只能得到账面的盈利,但肯定不可能因此产生持续盈利能力,关键还是看自己的主营业务的造血能力。"况玉清表示。

持续"战略性亏损",苏宁小店已出表

值得一提的是,在非经常性损益方面,苏宁小店、苏宁金服等"出表"也给苏宁易购产生了不小的收益。

财报显示,2019年,苏宁小店、苏宁金服不再纳入合并报表范围;苏宁深创投-云享仓储物流基金完成收购佛山、宁波等 5 个物流项目;LAOX不再纳入公司合并报表范围,而这些业务带来了217.9亿元收益,占利润总额比例的149.31%。

(图片来源:苏宁易购2019年财报)

截至2019年6月30日,苏宁易购新开苏宁小店(含迪亚天天)1626家,调整关闭苏宁小店(含迪亚天天)435家,苏宁小店及迪亚天天自营店面合计5368家。

数据显示,自2019年1月1日至股权出售日6月24日止,苏宁小店为苏宁易购贡献净利润约为-22.1亿元。持续亏损的苏宁小店,最终也被苏宁易购不再纳入合并报表。

对于苏宁小店出表一事,陈涛认为,在零售行业,尤其是和电商相关的零售行业,会存在战略性亏损的情况,在刚开始的时候以巨大的资源投入去换取市场,等市场消费者成长到一定阶段后,才开始考虑盈利的事情。

"像苏宁小店这种巨额投入造成了巨大的亏损,它可能对上市公司的这种业绩造成很大的影响,这也是苏宁不把它作为并表处理的动因之一。另外,苏宁小店不作并表处理,也可能是增加其操作自由度。"陈涛表示。

传统零售大佬线上线下"徘徊"

作为传统零售大佬,苏宁易购电商转型后,无疑也成为电商行业不能不提的庞然大物。

有意思的是,在新零售的浪潮中,各重量级选手都在线上业务中厮杀,而苏宁易购则在线上耕耘后又宣布重新回归线下。

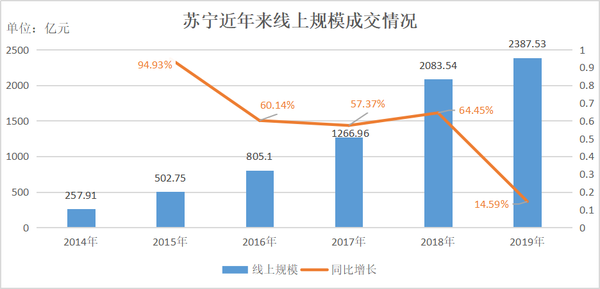

一方面,苏宁易购线上规模增速放缓,其线上规模已经从2018年的64.45%跌至2019年的14.59%。然而,从成交规模来看,相距成交规模万亿级的天猫、京东,拼多多已经异军崛起一样突破万亿级别了,而苏宁线上规模不足2400亿元,依然还有很长的路要走。

(图片来源:《商学院》根据苏宁易购历年财报数据整理)

陈涛认为,近几年苏宁易购的线上业务增长速度还是比较快的,特别是在2018年,其增速在主流电商平台也比较领先,但是到了19年增速有所下滑,与主流电商平台拉开差距。

"在今年疫情影响下,它还有一定的增长,说明首先在集团层面,对它肯定还是有一定的扶持,而且在战略层面,也把它作为一个重点的发展方向,所以才有了一个对于线下而言一个比较明显的增速。"陈涛表示。

不过,况玉清直言,苏宁在近几年的数字化变革、线上模式变革的过程,受到了很大的冲击。其线上线下一体化各方面也不算成功,这也导致了它各方面财务的表现。尤其是到今天,它整体上主营业务没发盈利,营业成本比营业收入还高,主业方面一直都是亏损的。

另一方面,苏宁选择重新回归线下,并持续进入战略性亏损状态。

况玉清认为,苏宁的模式有个比较尴尬的地方,就是同京东等企业相比,它的资产模式太重。

"比如说,京东不需要销售场地,只需要在小巷子甚至地下室有个发货仓库,有个发货场地,剩下其它的销售环节基本是线上的。但是苏宁不同,苏宁需要到人流量密集的大街、旺铺,而这样带来的成本很高,在近几年数字化变革过程中受到的冲击也很大。"

小店模式能否"破壁"?

在各零售商纷纷顺应"上线"潮流时,苏宁却选择"回归线下"、营业成本高昂却坚持"三年要开10000家苏宁小店"、明明是主要运营板块却被出表……苏宁小店到底承载了苏宁什么样的目标?其小店模式能否带领苏宁"突围"?

陈涛介绍称,苏宁从线下电器零售起家,慢慢扩展到线上,而如今的回归线下明显是和以前的线下市场是不同的——以前的苏宁可能更多地是开创一二线城市市场,经过这几年的发展,一二线市场饱和度已经明显增加,但是还有更大的三、四、无线县城以及乡镇的市场还亟待开发。

"我觉得苏宁的线下业务更多地是面向下沉市场的这样一个战略,而且这种下沉市场因为分布比较广、集中度不够高,那么投入的资源肯定会更大,而且短时间内获取收益的可能性比较低。所以这种(线下业务)亏损,可能更多地来源于它从以前的一二线城市市场,向下沉市场转移所产生的情况。"陈涛表示。

而在高昂的成本,甚至可能是长期的大量的资源投入之外,苏宁坚持的小店模式也确有其优势。

况玉清认为,相比于苏宁的大家电产品,苏宁小店里面的小商品销售利润率就比个家用电器要高很多很多——前者毛利润可能达到40%甚至50%,但是家电可能到10%就相当不错了。所以从盈利来看的话,小店利润率是可以的,只是在规模上面很难像家电一样去突破。

"小店模式起码比苏宁的大家电模式要强很多。"况玉清表示,苏宁易购的大店模式面临渠道改革,一方面是品牌商自己遭搭建自己的直销渠道,另一方面是和天猫、京东、拼多多这些平台相比,苏宁根本没有流量优势。

"所以苏宁光靠那个线下这么高成本的去做业务的话,其实他是没有竞争优势的,反而苏宁小店是它的一个突破方向。但是小店应该是轻资产模式、轻运营的,苏宁只能把每个店都做小,不可能再像过去一样加重资产模式,把店做大、做成大卖场肯定是行不通的。"

诚然,"把店做小"对于流连在大街旺铺的苏宁小店来说,也不是什么容易的事情。不过,况玉清认为,苏宁小店的模式比苏宁大卖场的模式其实更适合其未来的发展方向。

未来,已经出表且长期亏损的苏宁小店,能否突破重重困难,带领苏宁"破壁",实现主营业务的盈利,还要拭目以待。

推荐阅读

-

国际虚拟货币投资人(国家对虚拟币从业人员怎么定罪)

1970-01-01

除此之外,苏宁易购不仅线上规模增速放缓,而且以苏宁小店为代表的线下业务也持续陷入"战略性亏损",苏宁...

-

虚拟币平台怎么下载的 虚拟币平台怎么下载的啊

1970-01-01

除此之外,苏宁易购不仅线上规模增速放缓,而且以苏宁小店为代表的线下业务也持续陷入"战略性亏损",苏宁...

-

花火虚拟货币?神机花火泽丽炫彩如何获得

1970-01-01

除此之外,苏宁易购不仅线上规模增速放缓,而且以苏宁小店为代表的线下业务也持续陷入"战略性亏损",苏宁...

-

虚拟数字货币内容有哪些(虚拟数字货币内容有哪些呢)

1970-01-01

除此之外,苏宁易购不仅线上规模增速放缓,而且以苏宁小店为代表的线下业务也持续陷入"战略性亏损",苏宁...

-

虚拟货币网站建设(正规的虚拟币交易平台怎么判断)

1970-01-01

除此之外,苏宁易购不仅线上规模增速放缓,而且以苏宁小店为代表的线下业务也持续陷入"战略性亏损",苏宁...

-

虚拟数字货币2022(虚拟数字货币)

1970-01-01

除此之外,苏宁易购不仅线上规模增速放缓,而且以苏宁小店为代表的线下业务也持续陷入"战略性亏损",苏宁...