中泰信托 赤水(中泰信托官网)

日期:2023年04月22日 08:34 浏览量:1

图片来源@视觉中国

文丨CBNData消费站,作者丨徐弢,编辑丨钟睿

20000亿元!这是茅台在7月6日的市值。这也是A股唯一超过20000亿元市值的公司,超越了素有“宇宙行”之称的工商银行。

7月第三周开始,茅台的市值继续向上攀升,已经迈进2.2万亿元。今年更早前,茅台就超过可口可乐,成为全球市值最高的食品饮料公司。

今年7月6日A股市值Top10;图片来源:上海证券交易所

茅台的市值惊人,增长速度也非常惊人。A股目前有近20家白酒企业,茅台作为行业龙头,引领了最近大约10年酱香型白酒(以下简称:酱酒)市场。

酱酒市场的好消息不止茅台市值高涨。在犹豫14年后,将旗下青花郎称为“中国两大酱香白酒之一”的郎酒在今年6月发布上市招股书,正式推进上市流程。根据招股书,郎酒2019年营收增长12%至83.5亿元,利润增长237%至24.4亿元,利润增速高于2018年同期的140%。在汪俊林手中,郎酒从一家亏损的国有酒厂转身成为中国第9大白酒公司。如果郎酒上市进展顺利,它将成为四川第5家、中国第20家上市白酒企业。

茅台市值飙升、郎酒上市,这是酱酒在整个白酒市场中上升的缩影。从中国白酒市场来看,酱酒的表现相当突出,呈现出产量小、利润高的局面。据不完全统计,酱酒只占全国白酒行业大约7%的产能,但利润贡献占比高达42.7%。

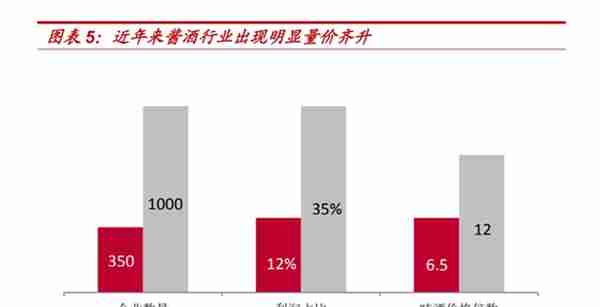

酱酒市场也迎来了更多的投资。根据中泰证券的研报,酱酒公司的数量从2011年大约350家增长至大约1000家,吨酒价格倍数也从6.5倍上升至12倍。

酱酒在企业数量、白酒行业利润占比、价格等方面上升;图片来源:中泰证券

其中,占据了酱酒75%份额的茅台是当之无愧的引领者。茅台不断提价过程中,其他酱酒甚至其他香型的白酒都借此机会开始提价,抢占茅台原本的价格区间。最典型的是郎酒,其策略也是紧贴茅台:高端酱酒青花郎的零售目标价格就是1500元/瓶。

酱酒为何受到市场青睐?中国白酒香型的变化又意味着什么?

白酒香型风水轮流转,酱酒占上风只是最近几年的事

所谓的白酒香型概念是在1979年中国第三届全国评酒会上确定的,当时确定了酱香、浓香、清香、米香及其他香型共五大类。其中,酱香型、清香型与浓香型是中国白酒最主要的三种香型,占据了中国白酒市场大约80%的份额。

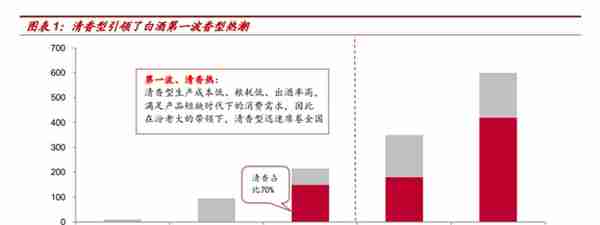

酱酒的崛起是近10年的事。在更长的时间周期里,以汾酒代表的清香型(时下热门的江小白也属于清香型)、泸州老窖代表的浓香型先后掌控了中国饮酒者的胃。

中国白酒三种主要香型的差别;图片来源:中泰证券

中国白酒市场在1980年代主要是清香型的白酒,产量占据行业总量的70%左右。当时的龙头是汾酒,其销量在行业前十白酒企中的占比一度达到近50%。但20年后,浓香型在2000年抢下了清香型的地位。今天,白酒的市场份额仍然由浓香型主导,但利润主要来自酱香型。

酱酒在白酒市场成为领军者始于2008年:茅台营收超过五粮液。2014年,中国酱白酒的收入首次超过清香型,成为白酒行业第二大香型。2017年开始,茅台带领下的白酒市场呈现“酱香热”。

浓香型在2000年占据了中国白酒市场的龙头地位,替换下清香型;图片来源:中泰证券

在中国白酒市场上,白酒香型经历的风水轮流转与经济水平、酿造工艺、国家对于名酒价格限制都有关系。例如清香型凭借生产周期短、成本低、 粮耗低、出酒率高等工艺特点,在粮食匮乏的年代满足了消费者喝酒的需求。但改革开放后粮食产量增长、各地放开名酒价格,泸州老窖、五粮液带领的浓香型提升了白酒的质量、价格,收获了市场的消费力。

酱酒在浓香型的基础上更进一步,酿造周期更长,同时也将价格不断拉高。酱酒通常从生产到终端消费至少需要5年,主要是基酒老化、勾调再存储等环节需要花费多年时间。相比之下,清香型生产周期只需要 1 个月,浓香型则在 2-3 个月。

这意味着酱酒每年的产量有限。加上酿造过中的挥发、用作老酒存储,每年的酱酒产量会略少于初期预估的产量。茅台每年销售量也可以通过这种方式预估。

通过酱酒的生产方式预估茅台每年的产量;图片来源:中国产业信息网

集中于高端、次高端市场的酱酒,迎合了中国消费市场的不断增长。高端白酒的消费市场仍然强大。《证券时报》援引河南地区的一位资深酒行业人士的说法称,除了社交场合以外,近两年买高端白酒自用的消费比例也在逐步提升,家人、朋友间喝高端白酒的人群也越来越多了。

当然,酱酒领军者茅台有着其他公司无法匹敌的品牌力加持。茅台不仅在中国白酒品牌中较为特别。在国际市场上,它与法国科涅克白兰地、英国的苏格兰威士忌并称为世界三大蒸馏名酒。

品牌力在很大程度上成为了消费者的购买标准。按照市场调研机构益索普的调查,消费者愿意购买高端白酒背后,并非是有能力分辨酒体差异,更多是受到品牌驱动。

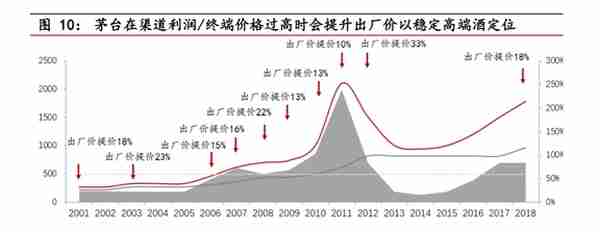

在2002-2011的所谓白酒“黄金十年”中,白酒涨价引领者从五粮液变成了茅台,茅台在2010年将53度飞天茅台的终端零售价拉升至1500元/瓶。

茅台在酱酒行业的带动作用下,酱酒企业在过去几年间快速增长,呈现出量价齐升的态势。酱酒的利润在中国白酒中的比例也在加大,从2010年的12%,上升至2018年的35%、2019年的42%。

在存量市场中如何竞争?

经销渠道、产品组合是2011年后茅台两个核心关键词。

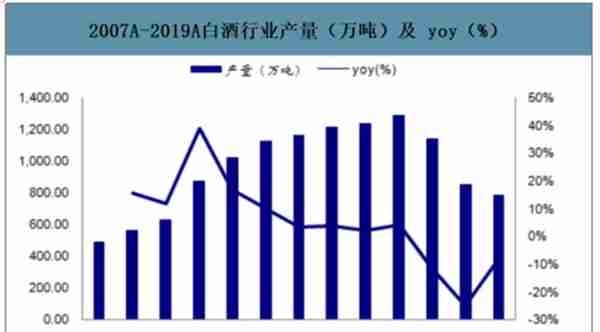

在2011年政府部门开始公开三公经费以来,过去白市值冲到20000亿、超过可口可乐,酱酒代表茅台如何走到今天?酒主力的政商务消费开始下降,中国白酒市场逐渐进入了存量市场。

白酒产量的增速自2011年开始下滑;图片来源:中国产业信息网

白酒的消费场景在变化;图片来源:光华博思特消费大数据中心

此外,白酒的消费场景也在变化。根据中国食品报社、河北华糖云商与光华博思特合作的报告,大众消费白酒的比例从2011年的18%增长至2017年的65%,有更多的高端白酒被高净值消费者购入。

茅台的应对措施是不断改革销售渠道,借助经销商渠道扩大销售范围。

2013年7月,茅台在原有的专营渠道外开辟了经销商渠道。当时茅台给出的代理要求是,经销商一年花费6300多万进货30吨飞天茅台,次年就可以代理茅台、享受茅台出厂价。

2014年6月,茅台将经销商的进驻门槛进一步大幅降低。经销商第一年所需的进货成本降低90%。但这一扶持政策有地域限制,只针对尚未有茅台专卖店或特约经销商的地区,覆盖县级行政区划、地级城市、省会城市地区等。

在2013、2014年推出经销商政策后,丰厚的渠道利润推动茅台建立了经销商网络。茅台经销商渠道利润在100%左右,卖一瓶茅台赚取得的利润等同一瓶茅台。

自2018年起,茅台在控制经销商总量的基础上发展直营渠道,包括天猫、苏宁、拼多多,以及会员制商超Costco等。按照茅台集团2018年在经销商大会上的说法,茅台在一段时间内不再增加新的专卖店、特约经销商、总经销商。实际上,茅台经销商的数量在减少。2018、2019两年时间,茅台的经销商数量减少了1200多家至2377家。通过增加直营渠道,茅台分散了对于单个销售渠道的依赖,特别是过去几年壮大、利润丰厚的经销商渠道。这也有助于茅台控制终端零售价格。

茅台调控出厂价与经销商一批价的差距;图片来源:川财证券

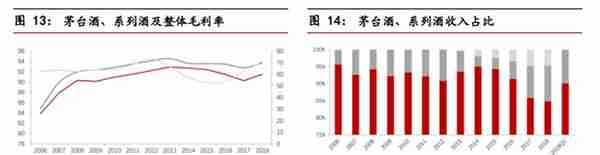

伴随着渠道改革,茅台的另一个举措则是投资系列酒。2014年开始,茅台在系列酒上投入更多资源。最直接的动作是,茅台成立了产供销一体的茅台酱香系列酒营销公司,并单独拓展经销商资源。系列酒最初通过茅台普飞的渠道销售,随后开辟了单独的经销商体系。2018年,茅台新增了将近20%的经销商,主要就是系列酒的经销商。“系列酒将作为茅台新的经济增长点,系列酒销售要做到25亿元。”时任茅台集团董事长的袁仁国在2014年年底称。

这一策略也确实是成功的。系列酒占茅台集团总收入大约10%,毛利率攀升至70%左右。系列酒属于中低端的白酒,销售仍然得益于茅台的品牌价值。与茅台相同的是,泸州老窖、五粮液等名酒也都在系列酒上有布局,可能同样是希望借助品牌拉动中端白酒的毛利。

图片来源:川财证券

茅台市值进入2万亿元固然惊人,但这背后是消费市场崛起、经销渠道的变化与茅台品牌价值等因素综合的体现。

对于酱酒行业来说,更大的竞争其实在未来的产量。发源于云南镇雄县、流经贵州和四川两省赤水河沿岸集中了中国酱酒90%的产量,但增长空间有限。按照郎酒董事长汪俊林的说法,由于建厂土地等自然资源非常有限,赤水河流域的酱酒产量将长期局限在20万吨/年。如果再考虑酱酒对储存年限的要求,酱酒企业的未来竞争力就成为了老酒数量、产能情况以及基酒存放时间的比拼了。

赤水河畔的酱酒产业;图片来源:微信公众号“酒说”

茅台存储了一部分的老酒;图片来源:中泰证券

在这种情况下,茅台在日常销售之外存储的老酒将成为未来的竞争优势。看上去,茅台的市值可能还会增长。

推荐阅读

-

红枣会(红枣会过敏吗)

2023-04-22

酱酒在白酒市场成为领军者始于2008年:茅台营收超过五粮液

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-04-22

酱酒在白酒市场成为领军者始于2008年:茅台营收超过五粮液

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-04-22

酱酒在白酒市场成为领军者始于2008年:茅台营收超过五粮液

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-04-22

酱酒在白酒市场成为领军者始于2008年:茅台营收超过五粮液

-

15年8月份上海公司牌照

2023-04-22

酱酒在白酒市场成为领军者始于2008年:茅台营收超过五粮液

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-04-22

酱酒在白酒市场成为领军者始于2008年:茅台营收超过五粮液