武汉钢铁股份有限公司待遇(武汉钢铁集团招聘普工)

日期:2023年05月04日 13:15 浏览量:1

用大数据给医保改革算细账,生多少病能保本?

如果花2000元买车险,那当年出现小剐蹭找保险公司报销2000元就能保本,要是出现大事故报销2万则血赚。

车险的账普通人很容易算,医险的账其实也不复杂,就是现在很多人算复杂了而已,还有些人故意算错来误导群众。

我今天用大数据给医保改革算个细账,看看生多少病能保本。

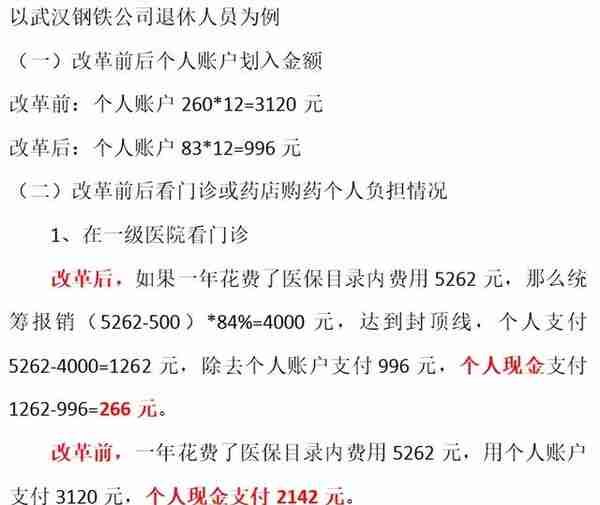

以武汉医保局自己公布的案例,也就是武汉钢铁公司退休人员的待遇作为基础举例,改革前每个月个人医保账户到账260元,改革后每个月个人医保账户到账83元。

我算了一下,相当于每个月少了177元,每年少了2124元,我们把这个当成保费。

然后看医保局给的计算办法,我直接截图展示。

按武汉市医保局给的案例,如果去一级医院看门诊,按84%报销比例,每年门诊费用5262元可达封顶线报销4000元。

如果去三甲医院看门诊,按60%报销比例,每年在门诊花费7167元费用可达封顶线报销4000元,医保局给的计算办法类似,我就不逐一截图了。

这种计算办法想展示的是按封顶线报销你能赚多少钱。

我呢,不想从医保身上赚钱,就换了种办法算,也就是算一算每年生病多少钱我能靠报销保本,拿回2124元的保费。

其实也很简单,倒算即可,也就是我期望的报销金额是2124元,然后按84%报销比例算出门诊费用需达到2529元才能报销掉保费,然后加上500元的门槛费得出3029元。

也就是只要我每年在一级医院的门诊消费金额超过3029元我就拿回所有的2124元保费,再多就是净赚。

三甲医院同理计算,只是报销比例改为了60%,计算结果是需门诊消费4040元。

现在第一个问题解决了,如果去一级社区医院就医,每年门诊花费2529元就可保本,如果去三甲医院就医,每年门诊花费4040元就可保本。

那第二个问题来了,我能不能每年在门诊花费2529元或4040元。

个人账户余额是可以累计的,但这个门诊报销则不会,如果我当年不生病那报销额度就没了,也就是当年身体不出事故那2124元的保费就白交了。

现在看病很贵,发个烧去医院挂水直接500起跳,花1000也不夸张,在美国那更是直接1000美元起跳,住院直接成无底洞,没买私人医疗险你连医院大门都不敢进。

但即便治病再贵,我不生病不就一分钱不花么。

自己每年会在门诊上花费多少钱直接影响着对这个保费收益比的评估计算,所以这是一个很重要的数值。

但这个数值对个人来说没法评估,因为每个人的身体情况都不一样,千差万别,就算你身体好也不敢保证自己明年不生病,就算你身体差也不一定明年肯定得病。

但如果计算全国人民的平均值大数据,那这个医疗花费就会相当稳定,是一个可预期的数值。

根据国家医疗保障局的公开数据显示,2021年全国参保职工在医疗机构发生的费用中,在职职工平均每人花费2097元,退休职工平均每人花费8002元。

这个平均是总费用除以所有参保人,哪怕你一年不生病也会被人平均。

我刚才算出的结果是每年门诊花费2529元或4040元就能捞回保费本钱,而现在的全国平均值是在职职工平均每年花费2097元,退休职工平均每年花费8002元。

也就是说按全国平均的大数据来算,那年轻的在职职工一定亏,退休职工一定血赚,而且差距相当巨大。

那中国在职职工和退休职工的比例是多少?这样我好把平均每人的费用算一算。

这个大数据也有,而且还有一个专业名词叫在职退休比,是医保总账计算里很重要的一个数据,这个数在2021年为2.8,也就是平均每2.8个在职职工缴纳的医保费供养1个退休老人去看病。

我按这个数一平均,算出来了中国医疗参保人员每人的年均医疗花费是3801元。

再和保本的患病金额对比,3029到4040对比人均医疗花费3801元,双方基本对应。

所以医保局的政策标准是怎么制定出来的就很明显了,根据全国参保人员的人均医疗花费计算得出,大数据完全对上了。

这种办法属于粗算,如果要精算的话其实要把总医疗花费里住院的那部分花费给抠出来然后分开计算。

但我没单独拎出来单独算,这主要是出于两个维度考虑。

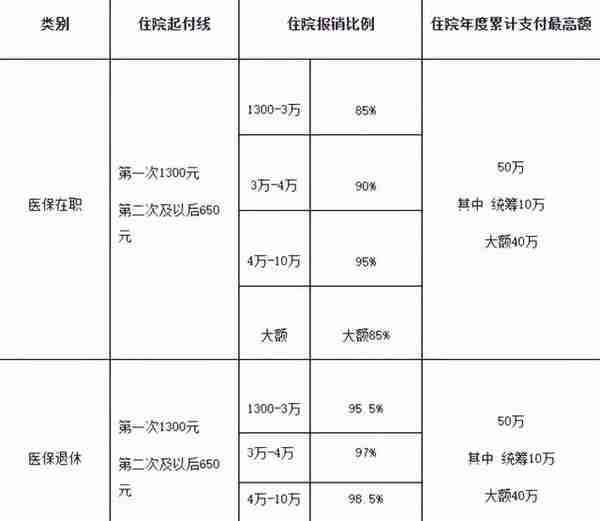

第一个维度,不管是住院花费还是门诊花费其实都是医保统筹资金出钱,都是从一个锅里盛饭吃,而住院花费的报销比例远远高于门诊花费,哪怕三甲医院的报销比例也是84%起步,最高接近95%,所以都按门诊60~84%的比例估算是没有问题的,算出来的待遇只多不少。

第二个维度,医疗花费哪怕能和保费扯平那也是远远不够的,因为老年人的医疗花费太大,是年轻人的好几倍,而中国即将进入老龄化社会这是人尽皆知的事实。

一旦老年人口激增但年轻人口不足导致在职退休比从2.8掉到2.6甚至更低,那账本马上就被打穿了,但你政策不能年年改,所以要预留几年的安全垫。

而现有的医保蛋糕,分配极为不均衡,贫富分化极大。

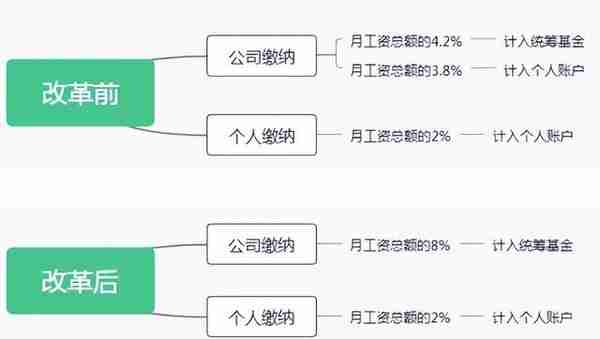

医改前,月工资总额5.8%的资金会打入个人账户,只有4.2%的资金会打入统筹账户,双方是6比4的比例,大头在个人账户上。

很多人说个人账户的钱去门口药店买药方便,那按这个比例计算应该有60%的医保资金花费在了药店里。

但实际上把2018年至今4年的数据全拉出来,大数据里清清楚楚的显示着个人账户在药店的支出是绝对小头。

把真正买药的和那些用医保卡在药店买米买油甚至套成现金带走的都算上,只要你用医保卡在药店刷卡都算,2018年医保卡个人账户在全中国的药店总共刷卡了1645亿元。

但同年,职工医保参保人员的医疗总费用是12140亿元,只有1645亿元花费在药店,10495亿元花费在医院,双方有极为显著的比例差异。

而2019年,2020年,2021年也是差不多的比例,药店支出只有医院支出的零头。

6成的医保资金在个人医保卡里,结果在药店刷掉的资金只占1成多。

绝大多数人的医保卡还是在医院刷掉的,而且大多数人在医院的花费是门诊支出。

大数据显示,去医院求诊的人里面,普通门急诊的人次占比为84.46%,门诊慢特病是人次占比为12.65%,双方合计超过97%,住院人次占比仅为2.89%。

那是不是住院的人次虽然少,但花费特别多,每个人都花掉几十万呢?

也不是,根据医保局大数据显示,参保人员的人均住院花费为12978元,相对总人均花费来说并不是很离谱,换句话说门诊的支出一点都不低,大部分人的钱还是花在了不需要住院的门诊小病上。

这里2021年的总住院率17.7%稍微解释一下,也就是平均每人6年就会住一次院,很多人可能不理解为啥会这么高。

这是因为在职职工的住院率为9.9%,平均每人10年住一次院,而退休人员的住院率为39.5%,平均每人2.5年住一次院,双方平均一下就是17.7%。

老年人不仅门诊多,住院多,还穷。

根据医保大数据,在60岁以上的参保职工中,50%以上的参保人员个人账户余额低于730元。

在70岁以上的参保职工中,50%以上的参保人员个人账户余额低于325元。

在80岁以上的参保职工中,50%以上的参保人员个人账户余额低于162元。

偏偏这些人平均2.5年就要住一次院,而人均的住院花费是12978元,老年人只会比平均值更高,门诊花费也会远远比年轻人高。

这些人的个人账户根本就形同虚设,一点抗风险能力都没有,真生病了大多数医疗开支都需要自付,没钱在门诊自付就只能回家忍着,然后小病拖成大病,等真大病住院了就算有医保报销其实也很难活命了,平均寿命大减。

就算不懂医的人都知道,把疾病消灭在萌芽状态是最经济的,对身体的伤害也是最小的,而不是等拖成大病再去治。

但现状是老年人普遍不敢去门诊看病,因为不给报销,卡里没钱,看不起,等拖成大病要住院了才敢去,因为能报销。

实际上现在参保人员的医疗开支里,能用医保卡全付的是极少数,大多数人生病了还是要自付。

你看看总账比例嘛,6成的资金在医保卡里,4成资金在统筹池里,结果药店刷卡1645亿元对医院支付10495亿元,双方碾压式的差距。

很明显医院支付的10495亿元不可能全报销,因为根本报销不起,统筹池就拿4成的钱怎么可能支付的起8成的开支。

所以参保人员在医院支付的10495亿元肯定要刷个人医保卡,然后大多数人的个人卡也是肯定不够的,需要用个人资金补足。

因为医保局还有个大数据,2021年职工医保个人账户当期结存1713.61亿元,累计结存11753.98亿元,也就是接近6年的结余放账上一直不动。

医保局说40%的医保基金未能得到有效使用,这是一个很离谱的数据,因为统筹账户没啥钱,而60%的医保基金是打入个人账户的,这代表个人账户的绝大多数资金都没动。

但实际上绝大多数普通职工的个人账户上根本没啥钱,早就看病买药花光了。

你想一想,什么人会长期把1.1万亿的资金放在个人医保卡上不动?

会是那些个人账户平均余额就300多元的退休人员么?会是那些没病没灾好多年账上才能攒几千块,有点病就瞬间花光的那些普通职工么?

什么人会放着个人医保卡上几万乃至于十几万的余额常年不动,不买药不买米不买油不套现?

很富的人,至少是觉得这几万十几万元资金躺医保卡上也不错,懒得拿出来,也不着急拿出来的人。

那些会被一万块逼哭的人,绝对不可能容忍自己大笔资金躺医保卡上“闲置”,想方设法都是肯定要弄出来的,最多留几百块买药了不起了。

这就是医保资金领域的贫富分化,根本原因是有人每个月医保卡只打200多,有人每个月医保卡能打几百元甚至2000多乃至于三千四千。

一个月医保卡只打200多的,一年医保卡进账是2000多。

请记住我刚才给你说的大数据,在职职工人均年医疗花费2097元,退休职工人均年医疗花费8002元。

当你一年医保卡只进账2000多时,如果你是年轻的在职职工,那你多年来的医保卡余额会接近于零,十年平均下来能存几千就不错了。如果你是退休职工一定不够用,卡是肯定会被刷爆的。

但如果你是一年医保卡进账三万五万的这种富人,实际医疗花费也不会比2000大多少,毕竟富人没病也不会去医院花钱,而且富人生活条件优渥,平时注意保养,实际生病的概率还要远低于普通人。

不要总觉得患了癌症等绝症的时候富人舍得花钱就认为富人的医疗花费一定大,但实际上富人99%的时候治的还是小病,发烧去三甲医院挂水也是只花千把块,比普通人能贵一倍就顶天了。

所有的医保基金60%被打入个人账户,结果40%的医保基金在闲置,然后每年医保卡在药店的刷卡额是一千多亿,在医院的支付额是一万多亿。

这两组明显不对称的数据说明了一个问题,那就是在医保基金领域存在极其严重的贫富分化,先富把钱放卡里躺着,后富穷到医保卡早已刷爆,然后不得不用个人资金来支付医药费。

先富不愿带动后富,怎么办?

那就只能改分配比例了,强制先富带动后富。

前面躺医保卡里的一万多亿也就算了,以前的资金不动,但后面不能再这么打钱了,于是就把8%的钱打入了统筹账户,2%的钱打入了个人账户,强行削弱贫富分化的程度。

不这样搞那你说共同富裕怎么实现。

这么改谁吃亏谁占便宜?

大数据我都列给你了,反正一年医保卡就到账2000多块的人是肯定占便宜的,无论年轻还是年老,而这样的人实际占参保人群的9成以上。

富裕阶层虽然医保卡到账金额惊人,但人数其实不多,不足1成,处于绝对少数。

如果能获得9成人民的支持,那么他们的强烈反对和各种暗中挑拨就可以无视。

要是连医保这种人命关天、钱也不是很多的领域都推行不了共同富裕,那其他领域就更不用谈什么共同富裕了,只能任由贫富继续急剧分化,最终就是人民不满,国家颠覆。

什么叫人民就是江山,江山就是人民?

我想这应该就是。

各门类的大数据我都整理好摆在这里了,大家都是有辨别能力的人,是不是这个道理可以自行根据大数据进行计算。

从人均总账上来说,人人都能回本,但确实是倾斜帮助了老年人和穷人。

不过人人都会老,而且谁也不敢保证自己及后代在未来永远不会穷。

精英们拿出一点自己暂时不需要的富裕资金,建立一个帮助穷弱的制度,换取一个哪怕后代不争气自己也能安心托付的社会,这也是双赢。

推荐阅读

-

红枣会(红枣会过敏吗)

2023-05-04

也不是,根据医保局大数据显示,参保人员的人均住院花费为12978元,相对总人均花费来说并不是很离谱,换句话说门诊的支出一...

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-05-04

也不是,根据医保局大数据显示,参保人员的人均住院花费为12978元,相对总人均花费来说并不是很离谱,换句话说门诊的支出一...

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-05-04

也不是,根据医保局大数据显示,参保人员的人均住院花费为12978元,相对总人均花费来说并不是很离谱,换句话说门诊的支出一...

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-05-04

也不是,根据医保局大数据显示,参保人员的人均住院花费为12978元,相对总人均花费来说并不是很离谱,换句话说门诊的支出一...

-

15年8月份上海公司牌照

2023-05-04

也不是,根据医保局大数据显示,参保人员的人均住院花费为12978元,相对总人均花费来说并不是很离谱,换句话说门诊的支出一...

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-05-04

也不是,根据医保局大数据显示,参保人员的人均住院花费为12978元,相对总人均花费来说并不是很离谱,换句话说门诊的支出一...