四川信托兑付危机(四川信托兑付情况)

日期:2023年05月29日 14:33 浏览量:3

没想到又有上市公司买理财产品踩雷了,而爆雷的另一方正是遭遇了兑付危机的四川信托。

杭锅股份:购买的5000万元信托产品发生逾期兑付

6月15日晚间, 杭锅股份公告称,2019年4月19日的杭锅股份2018年度股东大会审议同意,上市公司使用额度不超过20亿元的闲置自有资金投资理财产品。在此额度内资金可滚动使用,杭锅股份董事会授权上市公司管理层和控股子公司管理层具体实施。

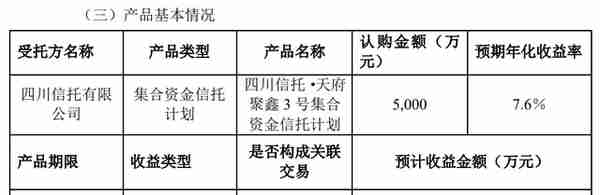

2019年12月4日,公司购买了由四川信托管理发行的“天府聚鑫3号集合资金信托计划”之信托产品,金额为伍仟万元,期限为6个月,预期年化收益率为7.6%。

2020年6月11日,四川信托兑付了公司购买的“天府聚鑫3号集合资金信托计划”之信托产品20%即1000万元的本息1038.1万元,剩余4000万元本息未能如期兑付。

公告显示,“天府聚鑫3号集合资金信托计划”为受托人根据委托人的指定,将信托合同项下的信托资金投资于银行存款、逆回购、货币市场基金、债券基金、交易所及银行间市场债券以及低风险的固定收益类产品(包括信托受益权、债权或债权收益权、附加回购的非上市公司股权收益权、固定收益类银行理财产品)等。

不过,上述信托计划的投资范围不包括:股票二级市场直接投资、QDII 产品以及高风险的衍生产品(包括股指期货、股票期货、股指期权、股票期权等)。在信托计划存续期间,受益人的不定期型预期收益按月分配,期间分配日为每月20日,受托人在期间分配日后五个工作日内,将当期不定期型预期收益向受益人指定的信托受益账户进行划付。

对上市公司的影响有多大?截至到2020年5月31日,杭锅股份资产总额96.65亿元,负债总额63.29亿元,归属于上市公司股东的净资产31.21亿元,货币资金为13.66亿元;此次逾期兑付的投资资金占货币资金的比例为3.66%。

四川信托暴雷

资金窟窿或超超200多亿

继安信信托被接管后,又一起信托公司炸出惊天巨雷。

6月11日是四川信托几个信托计划的最后兑付日。然而当晚投资者接到的却是无法兑付本息、产品无限期延期的通知。

四川信托“芙蓉43号”、“申富129号”等信托产品发生逾期。

深陷兑付危机的四川信托,近日连接遭到投资人现场维权。6月15日,数百名投资人来到四川信托位于成都市人民南路的川信大厦,与四川信托总部沟通所投资产品的逾期状况与处理方案,四川信托的高管出面做了沟通,表示资金池项目风险暴露的重要原因之一是TOT(信托中的信托)产品停发。

据报道,四川信托相关人士此前曾表示公司有30至40亿元的资金缺口,会通过出售证券公司股份、固有资产和引进战略投资者来解决困难。但也有业内人士表示四川信托TOT产品存续规模大约在260亿元,但其中也有能如约兑付的。

对于逾期的产品处置方案,四川信托相关高管表示,将采取引进战略投资者、变卖股权、清理底层资产等方式解决逾期问题。

一位现场投资者表示,6月15日在与投资者的沟通会上,四川信托总裁刘景峰表示,一是目前TOT项目流动性风险形成的主要原因为受疫情影响、经济下行,公司TOT项目停发。二是资金缺口目前无法回复具体数据,有待进一步评估后确定。三是经营层保证在川信努力工作,保障投资人的权益,力争一年内解决问题。

对此,投资者希望四川信托给出一个准确的方案解决期限,并希望国企进入重组四川信托。

一位购买“申富129号”的投资者对表示,该产品在今年5月29日到期,资金回款一直没有拿到;“百福35号”产品5月31日到期,四川信托目前对该产品没有相关措施;5月30日到期的“芙蓉43号二期”,以及最近的6月3日到期的“锦江69二期”,也尚未兑付。

一位购买“锦江69二期”投资者称:“之前一直买其他信托公司的信托产品,后来四川信托的收益率比别家的高,就开始买四川信托的产品。”

一般而言,按照合同约定,信托公司在产品到期后,在10个工作日内若能为投资者兑付,不算违约。目前,四川信托多款产品到期已经超过10个工作日,出现逾期。

尽管近年来监管层反复强调要清理信托公司非标资金池,但从实际情况来看仍有部分公司或多或少存在一定存续规模。

监管严格限制,但TOT产品却一直备受信托公司青睐。一方面TOT项目可以降低信托公司的融资成本并赚取息差。也就是在同等条件下如果存在资金池,从资产端和资金端来看资金的使用效率都会更高;另一方面是TOT项目可以在一定程度上掩盖不良,资金池的存在可以在违约的情况下先行兜底,而这也是TOT项目最大的风险,业内人士表示。

公开资料显示,四川信托注册于四川省成都市,是在原四川省信托投资公司、四川省建设信托投资公司基础上整顿重组并引入战投改制设立,2010年11月28日正式开业,注册资本35亿元。

目前,四川信托的第一大股东为四川宏达(集团)有限公司,持股比例为32.04%,二股东中海信托持股30.25%、宏达股份持股22.16%。其中,宏达集团与宏达股份实际控制人均为自然人刘沧龙。

据四川信托最新年报,截至2019年末,该公司管理资产规模为2334.76亿元,在全行业68家信托公司中处于中游。2019年,四川信托实现营业收入23.23亿元,其中手续费及佣金净收入19.15亿元,与2018年基本持平。

值得注意的是,四川信托的自营业务不良率在一年内翻了5倍。四川信托2019年年报显示,去年归母净利润为5.21亿元,同比下滑30%。自营资产中,去年年初不良率为4.82%,年末不良率升至22.21%。

宏达股份的日子也不好过。季报显示,截至2020年一季度末,宏达股份营业收入4.60亿元,同比下降25.7%;归属于上市公司股东的净利润-1529万元,同比下降125.42%,基本每股收益-0.0075元。

由于四川信托近年来有多个融资方财务状况出现大幅恶化,例如南京丰盛产业控股集团(现更名为“南京建工产业集团”)、无锡惠山太平洋商业房地产开发有限公司等,但四川信托对应的信托计划却没有发生延期或违约,同期其他信托公司的统一融资方的相关产品都有出现暴雷,因此外界质疑认为,四川信托是否用借新还旧的方式,或以资金池业务产品承接了这些底层以此掩盖不良。

来源:中国基金报(ID:chinafundnews)

对上市公司的影响有多大?截至到2020年5月31日,杭锅股份资产总额96.65亿元,负债总额63.29亿元,归属于上市公司股东的净资产31.21亿元,货币资金为13.66亿元;此次逾期兑付的投资资金占货币资金的比例为3.66%。

四川信托暴雷

资金窟窿或超超200多亿

四川信托“芙蓉43号”、“申富129号”等信托产品发生逾期。

深陷兑付危机的四川信托,近日连接遭到投资人现场维权。6月15日,数百名投资人来到四川信托位于成都市人民南路的川信大厦,与四川信托总部沟通所投资产品的逾期状况与处理方案,四川信托的高管出面做了沟通,表示资金池项目风险暴露的重要原因之一是TOT(信托中的信托)产品停发。

据报道,四川信托相关人士此前曾表示公司有30至40亿元的资金缺口,会通过出售证券公司股份、固有资产和引进战略投资者来解决困难。但也有业内人士表示四川信托TOT产品存续规模大约在260亿元,但其中也有能如约兑付的。

对于逾期的产品处置方案,四川信托相关高管表示,将采取引进战略投资者、变卖股权、清理底层资产等方式解决逾期问题。

一位现场投资者表示,6月15日在与投资者的沟通会上,四川信托总裁刘景峰表示,一是目前TOT项目流动性风险形成的主要原因为受疫情影响、经济下行,公司TOT项目停发。二是资金缺口目前无法回复具体数据,有待进一步评估后确定。三是经营层保证在川信努力工作,保障投资人的权益,力争一年内解决问题。

对此,投资者希望四川信托给出一个准确的方案解决期限,并希望国企进入重组四川信托。

一位购买“申富129号”的投资者对表示,该产品在今年5月29日到期,资金回款一直没有拿到;“百福35号”产品5月31日到期,四川信托目前对该产品没有相关措施;5月30日到期的“芙蓉43号二期”,以及最近的6月3日到期的“锦江69二期”,也尚未兑付。

一位购买“锦江69二期”投资者称:“之前一直买其他信托公司的信托产品,后来四川信托的收益率比别家的高,就开始买四川信托的产品。”

一般而言,按照合同约定,信托公司在产品到期后,在10个工作日内若能为投资者兑付,不算违约。目前,四川信托多款产品到期已经超过10个工作日,出现逾期。

尽管近年来监管层反复强调要清理信托公司非标资金池,但从实际情况来看仍有部分公司或多或少存在一定存续规模。

监管严格限制,但TOT产品却一直备受信托公司青睐。一方面TOT项目可以降低信托公司的融资成本并赚取息差。也就是在同等条件下如果存在资金池,从资产端和资金端来看资金的使用效率都会更高;另一方面是TOT项目可以在一定程度上掩盖不良,资金池的存在可以在违约的情况下先行兜底,而这也是TOT项目最大的风险,业内人士表示。

宏达股份的日子也不好过。季报显示,截至2020年一季度末,宏达股份营业收入4.60亿元,同比下降25.7%;归属于上市公司股东的净利润-1529万元,同比下降125.42%,基本每股收益-0.0075元。

来源:中国基金报(ID:chinafundnews)