类证券虚拟货币

2023年05月24日 09:49

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

链法律师团队曾在此前发布有关SEC的专题文章,在文章中我们曾强调,豪威测试(Howey test)是评判某种数字资产是否构成美国证券法上的投资协议(Investment contract)的主要方法。

然而,由于该测试方法较为抽象,在实际的适用中存在较多不确定性。为了解决这一问题,美国证券交易委员会(SEC)发布了一个用于判断数字资产是否属于投资协议的参考性分析框架,并对豪威测试的具体适用进行了进一步的阐释。

(图|SEC官网截图)

某种数字资产是不是证券,直接关系到其是否受到SEC的规管。众所周知的是,除了BTC和ETH之外,其他数字资产目前都被SEC认为是证券,且目前尚没有数字货币的发行(ICO)在SEC完成注册或者获得豁免注册。这种情况下,一个清晰的官方标准就显得尤为必要。从这次的分析框架中,我们也越发明晰的看到,BTC和ETH,不符合当前SEC对证券(投资合约)的定义。

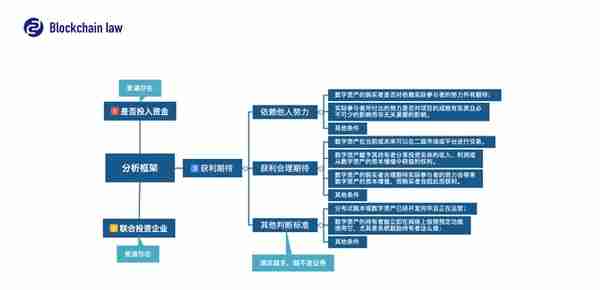

关于豪威测试,链法在此前的文章中也曾多次提及。其源自美国最高法院对豪威案及其他相关案件的司法判例,此类判例明确了“如果投资人在将资金投入一个联合投资企业时怀有从他人努力中获利的合理期待,那么该投资构成美国证券法上的投资协议”的规则。从SEC主席公开信解读“什么样的数字货币是证券?”

一般来讲,豪威测试有四个要点,但是为了便于大家理解,我们这里将其提炼为三个重要点:

(1)资金投入;

(2)联合投资企业;

(3)从他人努力中获利的合理期待。

图|链法律师团队

上述第二个要点所指的「联合投资企业」是指投资者的财产收入与发起人或第三人的财产相混同,并取决于其运作与成功的企业。

一直以来,根据豪威测试的标准,前两点都是比较容易判断的,但是第三点就没那么容易拿捏准了。

SEC认为,在评判数字资产是否为投资协议时,「联合投资企业」普遍存在。

一般而言,我们在判断某种数字资产是否符合豪威测试的关键是看「投资人是否有从他人努力中获利的合理期待。」

当项目的发起者、承销者或其他第三方及第三方附属机构(这些主体被统称为实际参与者或“AP”(active participant))对投资人所投资的实体投入了充分且实质性的努力,而这些努力对项目的成败有影响时,若投资人对从此种努力中获利存在合理期待,则项目所涉数字资产满足上述豪威测试的第三点。

SEC发布的分析框架对豪威测试的第三点进行了进一步明确,该框架指出,应当从以下方面考虑数字资产是否符合第三点——从他人努力中获利的合理期待:

(一)怎么判断是否依赖其他人的努力

在判断是否存在依赖他人努力时,主要应当考虑以下「两个问题」。

1.数字资产的购买者是否对依赖实际参与者的努力怀有期待;

2.实际参与者所付出的努力是否对项目的成败有实质且必不可少的影响而非无关紧要的影响。

除了上述两点以外,以下条件满足得越多,越说明依赖他人努力的事实存在。

1.实际参与者负责数字资产网络的开发、改进、运营或推广。

2.存在许多必须由或期待由实际参与者承担的任务,这些任务不能由松散的社区用户来承担。

3.实际参与者创造了数字资产交易市场或决定数字资产的价格。

例如:

(1)实际参与者控制着数字资产的产生与发行;

(2)或实际参与者通过回购、燃烧等方式控制市场上的数字资产总量以达到控制数字资产价格的目的。(目前包括平台币在内的许多数字资产的项目方,都在通过这种形式控制数字资产价格。)

4.实际参与者在数字资产网络的持续发展过程中扮演着领导或核心角色。

5.实际参与者对数字资产的特性、数字资产网络或数字资产所对应权益等问题的决定或判断存在持续性的实质影响。

例如:

(1)决定是否以及如何对那些给数字资产网络或组织提供服务的人进行补偿。

(2)决定何人在何种条件下能获得额外的数字资产。

6.数字资产的购买者合理期待实际参与者努力促进自身利益并提升数字资产或数字资产发网络的价值。

在判断某种「先前以证券形式出售的数字资产」在后续售卖中是否仍存在“依赖他人努力的事实”还需要考虑以下事实:

1.是否实际参与者或实际参与者继任者的努力,对数字资产投资价值仍有重要影响;

2.是否数字资产网络以购买者对实际参与者投入经营方面的努力不再抱有合理期待的方式运营;

3.是否实际参与者对投资实体的成功与否不产生影响。

(二)怎么判断对获利的合理期待

以下特征符合得越多,越表明「对获利的合理期待」存在:

1.数字资产赋予其持有者分享投资实体的收入、利润或从数字资产的资本增值中获益的权利。

2.数字资产在当前或未来可以在二级市场或平台进行交易。

3.数字资产的购买者合理期待实际参与者的努力会带来数字资产的资本增值,而购买者会因此而获利。

4.数字资产被广泛提供给潜在购买者。(这一条件的意思是数字资产的发行和交易数量以投资目的确定而非以正常使用目的确定,也就是说其发行和交易量可能远大于或远小于实际使用所需求的量)

5.数字资产的交易价格与所对应的商品或服务的真实价值之间不存在明显的关联。

6.数字资产的交易和一般消费者所购买或消耗基础商品或服务的数量之间没有明显关联。

7.实际参与者所募集的资金超过了其建立网络或数字资产的实际需要。

8.持有与向公众发行的数字资产同类别的资产时,实际参与者能够获利。

9.实际参与者继续在运营或收益过程中筹集资金,以增强数字资产或网络的价值。

10.数字资产在直接或间接销售时存在以下情况:

a)实际参与者的专业能力或经验能增加数字资产或其网络的价值。

b)数字资产在销售时宣称其为一项投资,或称数字资产的持有者将称为投资人。

c)出售数字资产所产生的收益的预期用途为开发数字资产或其网络。

d)数字资产或其网络存在尚未实现的功能,或实际参与者将在未来实现该功能。

e)承诺或暗示将建立新的业务或运营体系,而非使用现存的东西。

f)数字资产在未来的可交易性是主要卖点。

g)在销售或宣传材料中强调数字资产网络在未来的盈利前景或数字资产未来的增值前景。

h)宣称数字资产交易所的可用性,或实际参与者明示或暗示将建立或以其他方式支持数字资产交易所。

除上述之外,在判断「某种先前以证券形式出售的数字资产」在后续售卖中是否仍存在“获利合理期待”时,还需要考虑以下事实:

1.数字资产的购买者不再合理期待实际参与者的持续开发成为决定数字资产价值的关键因素;

2.数字资产的价值已经与其可兑换的商品或服务的价值形成直接且稳定的联系;

3.数字资产的交易量与其所代表的商品或服务的实际需求量相符;

4.数字资产的持有者能够将其用于预定功能,例如获取商品或者服务;

5.从数字资产增值中所取得的利益是否被限定用于指定用途;

6.是否任何实际参与者都无法访问重要且非公开的或其他重要的关于数字资产的信息。

(三)其他

在考虑是否存在“从他人努力中获利的合理期待”这一事实时,联邦法院秉持「经济实质重于形式」的原则。

因此,在衡量这一事实时,联邦法院会考虑投资者购买数字资产是否用来使用与消费(而非投资)。

虽然下列关于使用或消耗数字资产的事实对于豪威测试没有决定性影响,但某种数字资产符合的项数越多,越表明其不符合豪威测试。

1.分布式账本或数字资产已经开发完毕且正在运营;

2.数字资产的持有者能立即在网络上按照预定功能使用它,尤其是系统鼓励持有者这么做;

3.数字资产的产生于结构设计是以满足用户需求为目的,而非以满足数字货币或其网络的增值为目的。例如,数字资产只能在其网络中被使用,且其一般情况下仅以用户实际需要的量进行交易;

4.数字资产的升值前景有限。例如,数字资产的设计原则规定其价值不会随时间推移而改变,理性投资者也不会以长期持有该数字资产的方式进行投资;

5.对那些被称为虚拟货币的数字资产而言,其能够立即在各种情况下被用于支付,或作为法币的替代品。具体而言:

a)此类数字资产不需要兑换为法币或其他数字资产后再用于支付;

b)此类数字资产实际上被用作价值储藏工具或支付手段。

6.对于以商品、服务或权利为支撑的数字资产,其能够在已经开发完成的网络或平台上兑换支撑它的内容;

7.数字资产的增值对于其按预定功能被使用而言是次要的;

8.数字资产的出售以其功能而非升值前景为卖点;

9.潜在购买者能够按预设功能使用数字资产;

10.对数字资产交易的限制是为了满足其使用目的,而非促进其投机市场发展;

11.如果数字资产的实际参与者创建了二级市场,则该市场仅用于平台内用户的数字资产交易。

总结

SEC强调,在判断数字资产是否为投资协议时,以上要素可能不够全面,且任何单个要素对于此判断均无决定性影响。此分析框架仅供参与到数字资产的发行、交易中的人参考。

如SEC主席Jay Clayton在给白宫代表的回信中提到的:你在信中还问我是否赞同海曼主任在18年6月的演讲中关于数字代币的某些表述。我同意他关于“数字资产是否以证券的形式进行发行和交易并非一成不变或完全符合法律文件定义的“的分析,某种数字资产在最初发行或交易时是以证券的方式进行,因为其符合投资契约(根据美国证券法,投资契约是证券的一种)的定义,但在后续的交易中其内涵可能变化,并不再符合投资契约的定义。

归根到底,SEC对于数字货币证券属性的认定原则是「经济实质重于形式」。

在横向纬度上,对于数字资产是否属于证券的认定,需要具体问题具体分析,既要依照证券法现有规定和判例形成的评判标准,又要兼顾到数字资产的具体情况。

在纵向纬度上,某种数字资产随着时间的推进,可能不再符合证券的定义。我们认为,严格来讲,某种数字资产如果在发行时属于证券,那么依照法律规定其发行者也需要承担相应的法律责任,即便在后续的时间里,发行者将项目和代币交给社区,数字资产不再符合证券的定义。

上述提及的「某种先前以证券形式出售的数字资产」,第一时间让我想到的是BTC和ETH。截至目前,SEC从未在官方明确提到上述两者不是证券,但无论是其发布的新闻稿、公开信还是官方的解释,都在向公众「明示」BTC和ETH不属于证券。联系此文的上述内容,我们也不难得出这样的结论:BTC和ETH目前不符合SEC对证券的定义。

(作者:链法,内容来自链得得内容开放平台“得得号”;本文仅代表作者观点,不代表链得得官方立场)

推荐阅读

- 上一篇:派币现在什么情况啊

- 下一篇:德州金店黄金价格(德州黄金首饰价格查询)

-

虚拟货币等同于信用货币吗 虚拟货币与人民币的区别

1970-01-01

除上述之外,在判断「某种先前以证券形式出售的数字资产」在后续售卖中是否仍存在“获利合理期待”时,还需要考虑以下事实:1....

-

中国虚拟币处置平台排名(中国虚拟币处置平台排名最新)

1970-01-01

除上述之外,在判断「某种先前以证券形式出售的数字资产」在后续售卖中是否仍存在“获利合理期待”时,还需要考虑以下事实:1....

-

区块链虚拟货币有些?到底什么是区块链?区块链就是虚拟币吗?

1970-01-01

除上述之外,在判断「某种先前以证券形式出售的数字资产」在后续售卖中是否仍存在“获利合理期待”时,还需要考虑以下事实:1....

-

看广告给虚拟货币(看广告赚金币会降低账号活跃度么)

1970-01-01

除上述之外,在判断「某种先前以证券形式出售的数字资产」在后续售卖中是否仍存在“获利合理期待”时,还需要考虑以下事实:1....

-

货币虚拟怎么转账 货币虚拟怎么转账的

1970-01-01

除上述之外,在判断「某种先前以证券形式出售的数字资产」在后续售卖中是否仍存在“获利合理期待”时,还需要考虑以下事实:1....

-

虚拟货币挖矿相关报告?虚拟挖矿机的工作原理

1970-01-01

除上述之外,在判断「某种先前以证券形式出售的数字资产」在后续售卖中是否仍存在“获利合理期待”时,还需要考虑以下事实:1....