投资买卖案例关键词(买卖案例分析)

日期:2023年04月22日 08:26 浏览量:1

第1章 为什么选择价值投资

兵者,国之大事,死生之地,存亡之道,不可不察也。——《孙子兵法 · 计篇》

1.1 任子行的跳水表演

2016年12月25日晚,一个朋友让我看看任子行(300311)。我打开财务报表,简单地算了几个指标,对她说:“我不知道后势是否会涨,但现在不安全,如果是我,我不会买。”过了很久,她也没有给我任何反馈。

我以为我没说明白,就专门写了一篇文章发到公众号上,再转发给她。结果她说:“我看很好。”我忽然想起来,大约半年前,她跟我说她抄到一只好股票,想必就是任子行了,她让我看这只股票,并不是想从我这里得到建议,而是第2天(2016年12月26日)任子行在停牌4个月后要复牌了,一般情况下,复牌的股票都会有一波上涨,她的主要目的是再一次告诉我,她抄到了一只好股票。

所以我只能说:“方法不同而已,只要你有依据,这就是对的。”当然这件事让我感到不舒服,所以接下来的几天里,我一直在关注着任子行的表现。

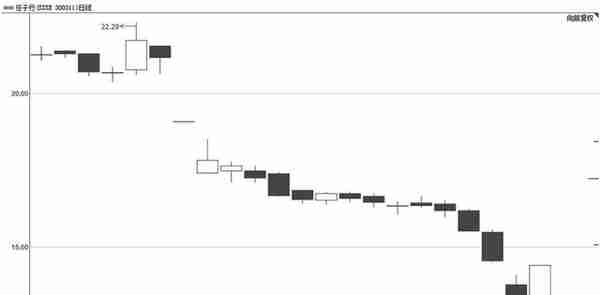

任子行复牌前的收盘价为21.17元。2016年12月26日复牌后,直接以跌停板开盘,并且全天一字跌停板。27日继续以跌停开盘,小幅反弹收阳线,全天下跌6.65%。至2017年1月13日收盘为14.56元,1月14日再次跌停至13.10元。1月17日受预计年利润看好的刺激,最低跌至12.51元后开始反弹。复牌后,最低下跌幅度40.91%。 如图1-1所示。

图1-1 任子行复牌后的跳水表演

当然我不是永远都不看好任子行,事物总是不断演变的,我只是现阶段不看好任子行。不论怎样,也需有个原因。

1.1.1 总资产莫名大幅增加

我首先看了任子行资产负债表的最后一项,其总资产在2015年大幅增加, 2014年总资产达62810.5万元,2015年达158527.98万元。1年内总资产增加了95717.48万元,增幅达到152%。如果这些钱全部由利润而来,那是绝对不可能的,除非它有抗“癌”特效药。如图1-2所示。

图1-2 任子行2014年和2015年资产总计数据

这钱是从哪儿来的,就是我入手分析的第一步。总资产=负债+净资产。所以先看其负债是否增加。如表1-1所示。

表1-1 2014年和2015年任子行负债和净资产增加数据

从表1-1中可以看出,任子行2年间净资产的增加幅度比负债多了1倍多,至少先放心了一部分,如果全部靠负债来提高,那它的资产负债率作用太大了。2015年其净利润6537.11万元,只占净资产增加部分的10.02%,那剩余的90%是哪儿来的?如图1-3所示。

图1-3 任子行净利润数据

1.1.2 营运资本

2015年9月,任子行增发A股,获得资金58680万元,占净资产增加部分的89.92%。那么总资产骤然增加的问题就揭开了,负债增加部分占比31.83%,净资产增加占比68.17%。净资产部分的净利润占了10.02%,增发A股占了89.92%,其他占了0.06%。

资料显示,增发A股募集的资金使用率达到了91.68%。增发后募集的资金用到哪里去了呢?再看资产负债表,2012年的商誉为275.96万元,2013年与2014年皆为零,2015年商誉突然猛增至7.08亿元。如图1-4所示。

图1-4 任子行商誉数据

什么是商誉,你看老王卖冰棍赚钱挺多,他的冰柜加存货等一切净资产加起来,公允价值大约在100元左右。你想收购老王的冰棍生意,老王开价要150元,你同意了。多出来的50元就是商誉。商誉不是有形资产也不是无形资产,你不能把商誉单独拆出来卖,因为商誉看不见也摸不着,它是附加在企业上的,不能拆分。

用《水浒传》来简单类比一下,卢俊义一家活得好好的,为什么宋江吴用非要把他逼上山来?为的就是增加商誉。如果白胜不上山,宋吴二人是不会主动去请的。任子行的商誉增加了多少?70767.99万元。如果没有比较这个数值就没有任何意义,2014年任子行的总资产只有62810.5万元。增加的商誉是总资产的112.67%。2014其净资产是45093.62万元,增加的商誉是净资产的156.94%。

我不知道收购一家企业需要溢价到这种程度,先管股东要钱,要的钱是自己体量的1倍还多,然后高价收购另一家企业,高出的部分是自己企业体量的1倍。这说明任子行定向增发A股后几乎全部的钱都用于这次收购了。收购了谁?唐人数码。

唐人数码未上市,也不知道这家企业的经营状况如何,它是干什么的?软件的开发、销售、维护。其实是干网游的。任子行是干什么的?行为审计。目前来看,两家企业的主营业务完全没有联系,我们可以理解为这是横向扩展,而且是深度扩展。这个就见仁见智了。

我所担心的是花这么多钱,到底可行不可行。从第一步来看,任子行扎钱的主要行为是增发,向股东要钱。目前还没有向银行要钱,所以它的资产负债率一直都处于可容忍的程度,在30%左右。

1.1.3 任子行有没有赚钱能力

目前来看,任子行还很赚钱。2011年其净利润是3856万元,2015年其净利润6537万元,并且非常稳定。但我还担心三个问题。

第一个问题,营业外收入。如表1-2所示。营业外收入是什么意思?它是与主营业务没有关系的收入,也就是说这部分收入不是由企业的核心竞争力而来的。细看任子行的财务报表,这些营业外收入的钱大部分来自政府补贴和增值税的即征即退(软件行业的优惠)。那么它的盈利能力是不是要打一个折扣?

表1-2 任子行利润总额与营业外收入数据对比

第二个问题,管理费用。如表1-3所示。什么是管理费用?就是不在生产过程中产生的费用,董事会开会啊,打印文件的费用啊,高管的工资啊都属于这个范畴。营业收入呢?就是卖产品所收到的钱,要注意的是收入不是利润,比如冰棍进货0.5元一根,卖1元一根。1元就是收入,不计其他的,只计收到的钱。收入还要减掉成本和各种费用才是利润。

任子行的管理费用近些年一直没有降到30%以下,2015年甚至接近了40%。赚100元,有40元都用于行政管理了,那留给股东的还有多少?这一点非常值得思考。

表1-3 任子行营业收入与管理费用数据对比

第三个问题,应收账款。如表1-4所示。从这2年来看,任子行应收账款的增加额占到了当年净利润的85%左右。也就是这一年中赚到的钱几乎都没要回来,只拿到15%。那企业营运的钱和高管工资从哪儿来?坐吃山空?还没有,先拿到的15%可以优先给高管发工资。向银行借,向股东扎钱,这些都是方法。

从应收账款来看,只见利润不见钱。所以如果找到现金流量表,用当期现金变动净额减去筹资净额(向银行借,向股东要),肯定是负数。

表1-4 任子行净利润与应收账款增加额数据对比

1.1.4 任子行值不值得购买

如果只看任子行资产负债表中的“乱花钱”,以及利润表的盈利能力打折扣,只见利润不见钱的情况,我肯定不会买。但我们能不能换一个角度来思考?

乱花钱?可能不是乱花。行为审计和网游是不是有关联,花重金来买网游企业,也是现在网游业兴盛的原因之一。打开视频网站,两分钟的广告,恨不能都是网游。好,那从这个角度而言,我觉得可以买。

盈利能力不行?政府补贴和税收政策正说明软件业受到了扶持,也说明这家企业的前途还有曙光。

管理费用?我可以咬牙承认任子行管理层的管理能力非一般人能比,所以需要更多的管理费用。

那买不买?或者说现在买不买?

1.2 价值投资在中国没有市场?

价值投资者经常在中国市场中被人误解,以至于你是做价值投资的都不好意思跟人家说,扭扭捏捏让人家以为你赔得很彻底。

1.2.1 价值投资必须长线持有?

巴菲特说,他一辈子也不会卖出可口可乐。费希尔说,好股票永远没有卖出的机会。

巴菲特只是在二级市场进行收购,买回来就是自家产业,股价在他眼里连浮云都算不上,企业的经营自然会给他带来现金流。费希尔的摩托罗拉和德州仪器是那个年代的成长股,30年持续增长。

放眼全球,近30年只有中国发展最为迅速,从20世纪90年代开始,到现在已经有26年了,我们回过头看房地产行业,如果你当时买了万科,当年开盘14.58元,向后复权2016年最高达到4095.32元,280.89倍。

长期持有只是价值投资的必要条件,而非充分条件。翻译一下,价值投资需要很多个条件,长期持有只是条件之一。投资赚钱有两部分,一是赚价值回归的钱,就是0.5元回归到1元的过程。二是赚价值升值的钱,也就是1元升值到2元的过程。

1.2.2 价值投资只买贵的?

一说起价值投资总会有人提到中石油。中石油好不好?买了又怎么样呢?回到40元以上就有点痴人说梦了。即使它是好的,即使它是成长股,也是1元买1元,或者你用折现法给它找个买入区间。当时40多元的价格,起出了价值投资所允许的价格范围。

格雷厄姆的两部传世著作中,就四个大字——物有所值。这是价值投资的核心理念。价值投资不一定是长期持有,如果它回归的速度极快,升值的速度极快,可能几个月就可以离场。这种行情类似于2015年8月到11月期间。价值投资是要买好的、低价优质资产,但不是买贵的。物有所值,等待价值回归,等待资产升值,才是价值投资。

1.2.3 价值投资不是财务投资?

经济学里常讲过去是沉没成本,沉没成本不是成本,过去对未来毫无用处。这句话正确,但要在正确的语境下。不了解历史的人,一定会重复历史。未来是很重要,可过去也同样重要。一家亏损企业,你只靠规划未来希望企业能一飞冲天,只是异想天开罢了。你总得看看它为什么会亏损,还有没有机会变好。先把病看好了,再谈生长发育。

只看未来,时间就是风险(请详细阅读彼得·伯恩斯坦的《与天为敌》),未来是不确定的,具有很大的随机性。只看未来,你就会变成一个彻头彻尾的赌徒。

1.3 为什么选择价值投资

股票交易怎么做?简单地说:买入然后卖出。我们再扩展一点,低价买入然后高价卖出。但何处是低价,何处是高价?如何判断就是重中之重了。找到低价和高价,这至少要分两步走,一步为分析,一步为预测。看似相同,其实不同。

1.3.1 预测不是分析

预测的基本定义是,预先推测或测定。

分析的基本定义是,将研究对象的整体分为各个部分、方面、因素和层次,并分别加以考察的认识活动。分析的意义在于细致地寻找能够解决问题的主线,并以此解决问题。

举一个非常简单的例子,这个案例出自泰洛克的《超预测》。如何估算出芝加哥的钢琴调音师人数?给出这个估算数值,要先估算出其他几个问题。

1.芝加哥的钢琴总量。

2.每年给钢琴调音的次数。

3.给钢琴调音需要的时间。

4.钢琴调音师每年平均工作的时间。

芝加哥人口有多少?超过150万,不到350万,取中间值250万。拥有钢琴的比例是多少?预估为1%,但有些机构应该有更多的钢琴,比如音乐学院或者音乐厅、酒吧。所以将比例调整为2%,估计芝加哥有5万架钢琴。

钢琴大约需要每年调音一次,调音一次大约需要2小时。钢琴师每周工作40小时,每年大约工作2000小时。但调音师在路上还需要一部分时间,所以减掉20%的时间,每年工作1600小时。

5万架钢琴调音一次,一次调音需要2小时,总共需要10万小时。除以一名调音师的平均工作时间,得出芝加哥有62.5位调音师,也就是63位。经过调查,在黄页上可以查到芝加哥有83位调音师,但也有不少名字是重复的,所以这个预测基本是准确的。

这个案例,把一个大问题分解为若干个小问题,这符合了“将研究对象的整体分为各个部分、方面、因素和层次,并分别加以考察”,分析的定义,通过分析后给出最后的预测数据。

那么我们确定高价和低价的位置同样也需要分析和预测这两个步骤。因为预测是最后给出答案,所以我们可以直接把它理解成“分析”这一步。

可为什么还要说两步呢?因为很多人理解的“预测”是歪曲的,它可以不经大脑随口说出结果。比如说现在我们的社会进入老龄化社会了,这是预测的结果。但分析的过程呢?他看没看过人口普查数据?这些年我国人均寿命的平均数是多少?老年人的年龄划分是多少岁?有多少人进入了这老年人的行列?未来几年将会有多少人进入老年人的行列?如果他是随口说出来的,那根本没有“分析”这一步,所以他说出的“预测”,并非科学意义上的预测。

我们再回到低价和高价的问题上来,为了确定高价和低价的大致位置,我们也必须走科学分析这一步,最后给出预测。千万不能把“我觉得”放在心头。再举一个非常现实的例子,棉花期货在2011年2月的报价为每吨34870元,下跌至一半的时候每吨17435元,够低了吧?“我觉得”差不多了,可以买入了。有一些略知技术分析的人会说,一半不行,要跌到61.8%的时候才可以。好,我们就让它跌到61.8%的位置,每吨13320元。可真实的情况呢?2016年3月其最低价格低至9890元,所以,“我觉得”是不靠谱的。

1.3.2 基本分析与技术分析

如何运用分析来预测低价位和高价位呢?广为流传的方法有三种,一种为基本分析,一种为技术分析,一种为心理分析。心理分析基本上已被两派合并,不论是基本分析还是技术分析都有心理分析的问题,所以心理分析也不再作为一个分析方法被世人承认了。那就只剩下了两大方法——基本分析和技术分析。

本书的设定受众是普通老百姓,普通老百姓最适合的投资渠道就是股票,所以我也必须客观地评价一下技术分析在股市中的作用。我的结论是,技术分析并不适用于股票市场。

技术分析适用于期货市场,这一点我是持肯定态度的。那为什么不适用于股票市场呢?

首先,标的物不同。期货市场的标的物是各种商品,交易双方是买家和卖家,它背后所代表的就是它本身。它本身的价格就是供求关系的直接体现,那么它的一切行为都会反映到价格上,也就是反映到蜡烛图(K线)上,再得出六个基本数据:开盘价、最高价、最低价、收盘价、持仓量、成交量。通过这六个基本数据,形态K线组合,价格形态,均线,各种指标,道氏理论,波浪理论等来进行技术分析。

技术分析本身具有自我验证的特性,比如头肩底形态形成后看涨,知道的人越多,头肩底形态的成功率就越大。因为人人都知道头肩底形态会涨,就会形成效应。所以背后只代表它自己的商品,它更直接地表现出供求关系,受到其他因素的影响相对会少一些。所以期货市场适合于技术分析。

股票呢?股票背后代表的是企业。正常情况下,企业经营得越好,代表企业股权的价格越高,反之亦然。但肯定还有一些额外的因素,就是人们对于企业经营前景的预期,对于经济发展的预期,对于世界局势的预期。比如人民币升值对于进出口企业股票的价格是利多还是利空呢?日本地震对于旅游业股票的价格是利多还是利空呢?住房公积金降低对于房地产企业是利多还是利空呢?

每个人思考问题的逻辑不同,所以存在着很多蝴蝶效应。比如钢企去库存,钢企产量减少,钢材价格升高,建筑业成本提高,适龄青年结婚成本升高,婚恋网企业业绩提高,新生儿出生率下降,养老问题严峻性增多,很多希望小学生源不足以致关闭,民办教师下岗人数增多,进城务工人员增多,城镇化进程加快等一系列结果。

估且不论这种逻辑对与不对,一条信息的披露,由于解读方式的不同,会引出很多种结果来,那么代表企业股权股票的价格也就不仅仅是供求关系的直接体现了,它后面承载着太多的东西。技术分析基本上不能直接给出分析后的预测结果。

其次,股票的特性是普涨普跌,而商品期货不是。在股票市场中我们很少看到某些股票涨得特别多,某些股票跌得特别惨。它们通常是在整体环境向好的时候全部上涨,在整体环境不好的时候整体下跌,其区别也仅仅是幅度问题。

在期货市场中,同为豆类的豆油上涨,黄豆和豆粕很可能就会下跌,反之亦然,这里面存在着套利的关系。同为塑料类制品的PTA、塑料、PVC、PP,也并不都是同涨同跌,因为商品之间存在着替代的关系。同为黑色系的焦煤、焦炭、铁矿、螺纹钢也并不是普涨普跌,因为这里面存在着上下游产品的关系。

那么在股票市场中,要涨大家一起涨,要跌大家一起跌的情况下,你又怎么判断哪个涨得更多,哪个涨得更少呢?判断涨跌可以用到技术分析,但具体到选股又该如何运用技术分析?涨幅多少?技术分析通常无法给出这种预测结果。很多技术分析初学者也会信誓旦旦地给出事后推断,但那是事后,临事而决之,才是真的考验。

以上所述只是客观地告诉大家我对两个市场和两种分析方法的理解,以及哪个市场更适合于哪种分析方法的建议。

这就像在期货市场中我并不建议使用基本分析一样。商品期货的基本分析需要掌握的信息太多了,诸如产能、产量、种植面积、非农数据、库存、销量、天气、政策、罢工、技术等。想要从这些信息里甄别出对分析有用的信息来,难于上青天。并且期货市场都是保证金交易,而基本分析给出来的结果通常反应比较慢。如果你提前在价格拐点10%处给出预测方法,那么相对于交易所占用的保证金来说,就是100%。所以同理,期货市场中我并不建议使用基本分析。同样这也是我不建议在股票市场中使用技术分析的理由。

1.3.3 除财务分析外的其他方面

若股票市场基本上只适用于基本分析,这种分析包含哪些内容呢?从大的方面来区分,至少有行业分析、财务分析和概念题材分析。

行业分析是甄选成长股必不可少的,我用费希尔在《怎样选择成长股》一书中的例子来说明。费希尔给出了十五点基本原则,这个例子出现在第一个原则中:“至少在几年内,企业是否具有足够市场潜能的产品或者服务,使得销售额有可能实现相当大的增长?”

从这第一点原则来看,它的关键词是“市场潜能”,这就表明这是行业分析了。书中写道,在无线电设备制造商发展电视行业的时候,出现了大量这样的例子,在短短几年之内,销售额大幅度上涨。现在通电的美国家庭中,几乎90%都有电视,因此销售额曲线再次处于静止状态。在一个拥有许多企业的行业中,产品在越早的时候卖出,企业赚到的钱越多。1947年,华尔街一个朋友做了一项调查,内容是关于尚处于初创阶段的电视行业的。他花了大半年的时间研究了大约12个主要的电视生产商,得出的结论是,电视行业的竞争性将趋于激烈,主要企业的地位将发生重要改变,行业内某些企业的股票将会非常吸引投资者的注意。调查中还发现,最短缺的产品之一是和显像管搭配使用的玻壳,最成功的生产商好像是康宁(Corning Glass Works)。在进一步调查康宁的技术和研究方向之后,就能很明显地看到,在电视行业中,该企业具备非常好的生产玻壳的条件。对潜在市场的估计表明,这将是企业新生意的主要来源。因为其他的生产线前景似乎更为有利,这一分析把该企业的股票推荐给了个人和机构的投资者,那时该股票的价格大概是20美元。以后该股票以2.5∶1的比例拆股, 10年之后,华尔街那位分析人士以超过100美元的价格卖出,这一卖出价格已经等同于拆股前的250美元。”

20美元买入,250美元卖出,好像赚得并不多。不过请大家注意,1947年的10年后,1957年的美元购买力。行业分析是如此重要,我们一定会用到,但我有一个更好的方法,不必这么费神地考较自己的眼光,后文在成长股方面会着重讲述这个方法。

那么题材概念呢?我看倒不必太理会,有一次我为了写一篇关于概念题材的文章,向我的老师李群先生咨询今年有多少概念题材被炒过了,他一下子列举了将近二十个。如果概念题材被炒得这么快,基本上和没炒过是一样的。太多了,听的人都应接不暇,那么根据题材概念而交易的人呢?信息量过大,也就不可避免地出现更多的伪信息,如何甄别就成了一个大问题。并且你都知道了这个概念题材是可以炒的,那么大家都知道,还有什么意义呢?所以我认为概念题材分析在股市中并不是中正之道。

1.3.4 财务分析

最后来说财务分析。财务分析可以让你知道这家企业的内在价值是多少,这有什么用呢?比如说你去古玩城买一只青花瓷瓶,其内在价值是100万元,那么现在市场中有人以80万元抛出,你会不会去接?当然会,你直接拿回来就赚了20万元。再设想一下,如果你不知道它的内在价值是多少,市场中有人以80万元的价格抛出,你接还是不接?你少了一个参考的对象,决策就变得犹豫了。

所以我们通过财务分析得出这家企业的内在价值后,就有了一个直观的参照,现在市场的价格是高是低,价格超过价值不买,价格低于价值买入,其实就是这么简单的道理。

可能你会问,市场整体看低的情况下,虽然价格低于价值,属于被低估的,可我们买了以后,价格还在下跌,那不是亏损了吗?我们还是回到那只青花瓷瓶上来,其内在价值是100万元,你花了80万元将它买回来,市场价格已继续下跌至60万元,你亏了吗?如果此时有人再以60万元的价格又抛出一只,你接还是不接?

第一个问题,你亏了吗?你花了80万元买了一件价值100万元的东西,你亏了吗?当然不亏,只是现在市场低迷,价格并未回归价值而已。第二个问题, 60万元再来一只青花瓷瓶,接吗?如果你有余钱,当然再接了,60万元买100万元的东西,为什么不接?那我们账面上确实是亏了啊。

所以我必须引用格雷厄姆的话来说服你,市场是一台投票机,它是一群人对于未来的一种投票结果,但投票结果并不等于真实结果。格雷厄姆还说,从长远来看,市场是一台称重机。价格围绕价值上下波动,只要时间足够,价格总要回归到价值,所以从长期来看,市场变成称重机的时候,它自然会还你一个公道。

那么这里的关键词就是“时间”了,价值投资中你至少要等那么一段时间。这段时间有多长?我不知道,但我可以大致给你计算一下。上海证券综合指数(简称上证综指)见顶分别是在1993年、2001年、2007年、2015年,时隔分别是8年、6年、8年,平均约为7.33年。如果从底部到顶部、顶部到底部用时基本相等,底部到顶部用时约为3.83年。所以你从底部买入、拿到顶部走人,至少需要大约4年的时间,也就是说你这笔钱要做好4年不会动用的打算。

所以说你只能用闲钱来投资,不能用必需的生活费、医药费、教育经费等来赌博,你必须付出机会成本,用时间来换钱。

1.4 财务分析要用到的工具

财务分析用到的工具非常简单,只有三张报表——资产负债表、利润表、现金流量表。虽然只有三张表,但其间涵盖的信息量非常大,但你唯一要做的就是坐下来,踏踏实实地算一笔账而已。为了计算方便,再加一个辅助计算的工具,Excel表格。若你用不习惯,找一台计算器也可以。

我将三大报表的详细格式贴在下面,经常用到的项目,我会将它加黑加粗,请格外注意。如表1-5、表1-6、表1-7所示。

表1-5 资产负债表

续表

续表

续表

表1-6 利润表

表1-7 现金流量表

续表

本章逻辑链

1.通过任子行的财务报表,可以发现各种数据变化异常,经过简单计算发现任子行并不安全。

2.这些计算所使用的知识,在价值投资中都是最基础的。价值投资在中国有可为,还有很大潜力。而价值投资在中国被低估,原因是至少有三个认知误区:必须长线持有;只买贵的;与财务分析没关系。

3.股票投资至少有两种方法,技术分析和基础分析。期货交易更适合技术分析,股票交易更适合基础分析,所以我在股票交易中选择以价值投资为手段的基础分析。股票背后代表的是一个个鲜活的企业,阅读财务报表,就像阅读一个家庭的账本一样,不仅有用,还很有趣。

4.财务分析只需使用三张报表:资产负债表、利润表、现金流量表。

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-04-22

表1-4 任子行净利润与应收账款增加额数据对比 1.1.4 任子行值不值得购买 如果只看任子行资产负债表中的“乱...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-04-22

表1-4 任子行净利润与应收账款增加额数据对比 1.1.4 任子行值不值得购买 如果只看任子行资产负债表中的“乱...

-

深圳社保新规挂靠

2023-04-22

表1-4 任子行净利润与应收账款增加额数据对比 1.1.4 任子行值不值得购买 如果只看任子行资产负债表中的“乱...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-04-22

表1-4 任子行净利润与应收账款增加额数据对比 1.1.4 任子行值不值得购买 如果只看任子行资产负债表中的“乱...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-04-22

表1-4 任子行净利润与应收账款增加额数据对比 1.1.4 任子行值不值得购买 如果只看任子行资产负债表中的“乱...

-

股票dma的牛公式(股票dma指标详解)

2023-04-22

表1-4 任子行净利润与应收账款增加额数据对比 1.1.4 任子行值不值得购买 如果只看任子行资产负债表中的“乱...