以贷还贷 信托产品(贷款型信托)

日期:2023年04月23日 08:28 浏览量:1

2009年以来消费金融的一系列利好政策,支持了国内消费金融市场的快速发展,但在发展的过程中也出现了过度借贷、重复授信、不当催收、利率畸高、侵犯个人隐私等问题。因此,监管部门从2015年起加大了对互联网金融的整治力度,消费金融业务在经历了一段爆发式无序增长的阶段后,逐渐走向规范有序时期。

由于消费金融市场的快速发展以及传统金融机构对庞大的消费金融业务渗透不够深刻,为非银行金融机构提供了重要机遇。以捷信为例,2015-2017年捷信的消费贷款规模、营业收入和净利润年均增长率分别为263%、265%和404%,较低成本的资金来源已经满足不了其发展需求,开展消费金融信托业务逐渐被市场所需要。

另外从收益和风险匹配的角度看,捷信的基础资产在2015-2017年的贷款利率为21%,收益完全可以覆盖信托公司较高的资金成本。同时平均不良贷款率为3.99%,鉴于个人消费者平均贷款余额较少,整体风险可控,于是消费金融信托业务迎来了快速发展期。

与传统信托业务单体、大额、非标不同,消费金融信托所面对的是小额、分散的信贷项目,需要具备对各类消费场景的风险把控能力。因此,开展消费金融信托业务也是信托公司提升金融科技和风控水平的契机。

消费金融信托是指信托公司为满足不同客户群体消费需求而提供的以消费信贷为主的金融产品和服务。具体而言,包括信托公司与商业银行、消费金融公司、汽车金融公司、小贷公司、P2P、电商平台、分期消费平台等机构合作提供的消费贷款或分期服务,以及相关资产证券化产品等。

消费金融信托业务模式

消费金融信托的业务模式包括“助贷”、“流贷”和ABS模式。

1、“助贷”模式

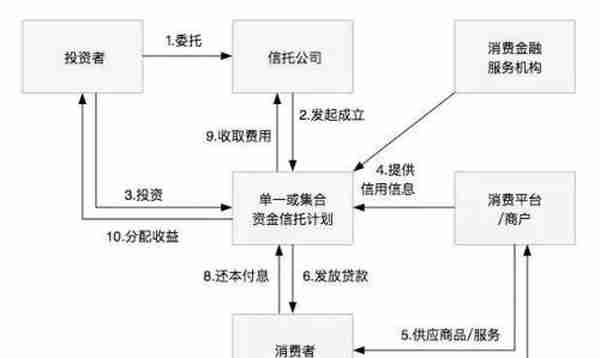

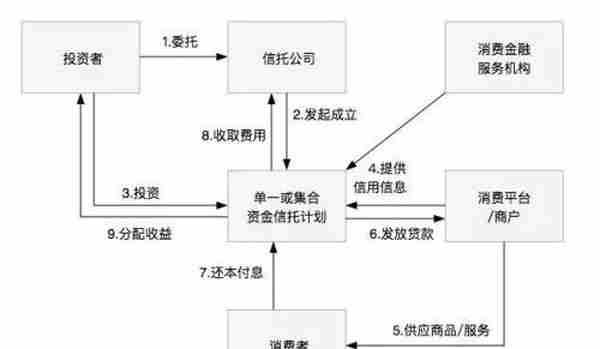

“助贷”模式即信托公司与消费金融公司、小贷公司等机构合作,作为放贷通道参与消费信贷。具体安排为,信托公司直接与消费者签订个人消费金融信托贷款合同,消费金融服务机构作为贷款中介服务机构,一方面提供B端商户和C端客户推荐及资质审核服务,另一方面协助信托公司进行贷款业务全流程管理工作。

按照有无消费场景,“助贷”模式又分为无场景消费贷款模式及场景消费贷款模式。

●无场景消费贷款模式

无场景消费贷款模式,也叫现金消费贷款模式,即信托公司作为贷款人,消费金融服务机构作为贷款服务顾问,借款人通过互联网平台向信托公司申请信托贷款并签署贷款合同,信托公司将贷款资金通过贷款服务顾问发放至贷款人收款账户,消费者自行完成消费的业务模式。

模式1:信托公司与小贷公司合作

在与小贷公司合作模式中,借款人在个人额度内通过借款功能申请借款,小贷公司将借款人信息推荐给信托公司,信托公司与借款人签订信托贷款合同,并通过支付平台发放贷款。小贷公司充当贷款顾问,管理借款人信息,并负责贷款日常管理和预期催收工作。信托公司的风控措施包括:由小贷公司对逾期贷款进行实时代偿,并设立欠款预警线和止损线,以及对还款账户进行封闭管理,实时监控等。

模式2:信托公司与消费金融公司合作

在信托公司与消费金融公司合作的业务中,消费金融公司主导审查消费者个人信息,并定期向信托公司提交合格借款者名单及金额;信托公司发行信托计划募集资金,并按照消费金融公司提供的名单,与借款人签订个人信托贷款合同,定期批量放款;消费金融公司还负责日常贷款管理、协助信托公司进行还款管理与不良催收,以及档案收集与保管等一系列贷款管理中介服务。风险防控措施如下:

一是结构化设计,由消费金融公司股东或其关联方持有信托计划劣后级份额;

二是消费金融公司股东或其关联方为消费者还款义务提供连带担保责任,并定期监控担保比例;

三是信托公司对还款资金的账户进行监管、控制,监控资金回流。

●场景消费贷款模式

在“助贷”模式下,消费者通过消费金融服务机构对具体商品和服务提出消费贷款申请,消费金融服务机构对消费者进行审核,并将合格贷款人名单及金额提交给信托公司,信托公司将贷款金额直接支付给提供具体商品/服务的商户。与无场景消费贷款模式相比,场景消费贷款模式有明确的消费场景,可以保证消费贷款资金用途的真实性。同时,在场景消费贷款模式下,信托公司的合作方可以为不具备放贷资格的机构。

模式:信托公司与线上消费平台或线下商户合作

消费场景分为线上和线下。线上消费场景涉及供应链、商品、物流构建等问题,进入门槛较高;线下消费场景一般较为分散,消费领域比较单一,如医美、旅游、教育培训等。

在信托公司与线上消费场景平台或线下商户合作业务模式中,一般由相关的消费金融服务机构承担贷款顾问的角色,负责贷款用户审核、将合格贷款用户信息提交给信托公司、日常贷款管理、不良催收、用户信息资料管理等中介事务,信托公司采取由消费金融服务机构对逾期贷款进行实时代偿、对消费贷款设置预警线和止损线,以及对还款账户进行日常监控等措施实施风险防控。

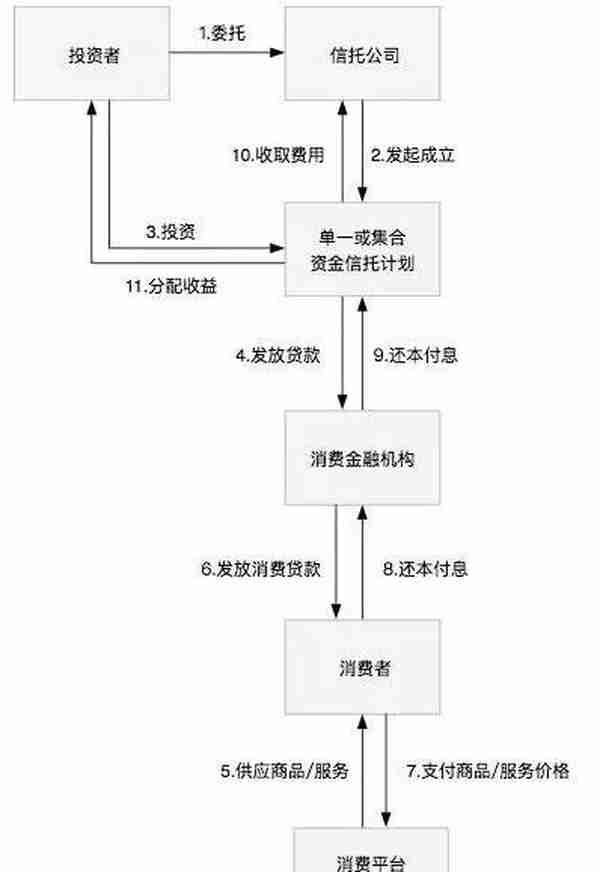

2、“流贷”模式

“流贷”模式是指信托公司仅作为消费金融提供方的资金供给方,不穿透到底层资产,通过发放信托贷款的方式,向消费金融服务机构提供融资,进而分享消费行业及消费金融业务快速发展的溢出收益,与传统信托贷款模式没有本质区别。

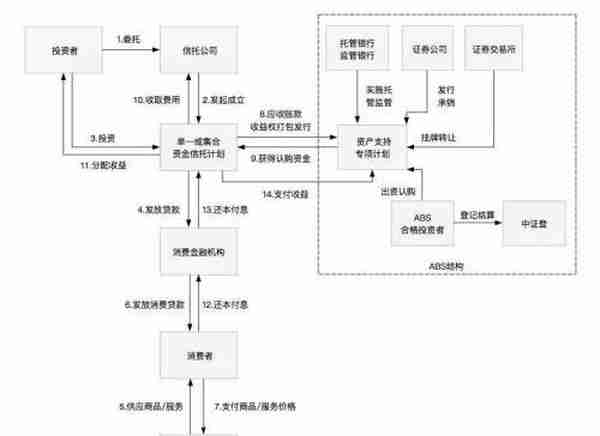

3、ABS模式

模式:信托公司作为SPV参与消费金融信贷ABS

消费金融公司作为发起机构以部分信贷资产作为信托财产委托给信托公司,并由信托公司设立特定目的信托。受托人向投资者发行资产支持证券,并在信托计划成立后,以信托财产产生的现金为限支付相应税费及本期资产支持证券的本息及其他收益。即在前面常规“流贷”的基础上,信托计划通过ABS将消金信贷资产打包在交易市场上出售,从而获得ABS投资者认购资金而提前变现,从而向信托投资者分配收益的结构。

一般来说,此类证券可分为优先级和次级,优先级可以再分档。次级由作为发起机构的消费金融公司或其关联方持有。目前,作为发行机构参与信贷资产证券化是信托公司通过资产证券化业务参与消费金融的主要方式。另外,信托公司也可以作为发行机构参与交易商协会的ABN业务,具体模式及交易结构与信贷资产证券化类似。

本文源自用益研究

推荐阅读

- 上一篇:金印投资(金印投资网)

- 下一篇:黄金td的规则(黄金td交易规则及计算方法)

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-04-23

在信托公司与线上消费场景平台或线下商户合作业务模式中,一般由相关的消费金融服务机构承担贷款顾问的角色,负责贷款用户审核、...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-04-23

在信托公司与线上消费场景平台或线下商户合作业务模式中,一般由相关的消费金融服务机构承担贷款顾问的角色,负责贷款用户审核、...

-

深圳社保新规挂靠

2023-04-23

在信托公司与线上消费场景平台或线下商户合作业务模式中,一般由相关的消费金融服务机构承担贷款顾问的角色,负责贷款用户审核、...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-04-23

在信托公司与线上消费场景平台或线下商户合作业务模式中,一般由相关的消费金融服务机构承担贷款顾问的角色,负责贷款用户审核、...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-04-23

在信托公司与线上消费场景平台或线下商户合作业务模式中,一般由相关的消费金融服务机构承担贷款顾问的角色,负责贷款用户审核、...

-

股票dma的牛公式(股票dma指标详解)

2023-04-23

在信托公司与线上消费场景平台或线下商户合作业务模式中,一般由相关的消费金融服务机构承担贷款顾问的角色,负责贷款用户审核、...