期货玉米标的(玉米期货标准仓单)

日期:2023年04月24日 09:44 浏览量:1

一、行情回顾

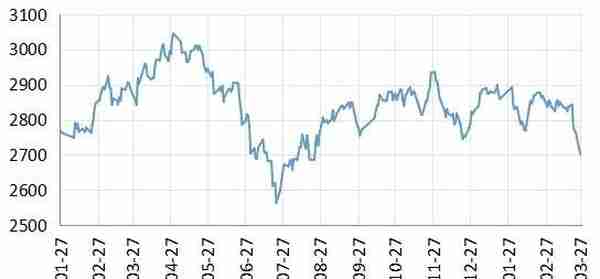

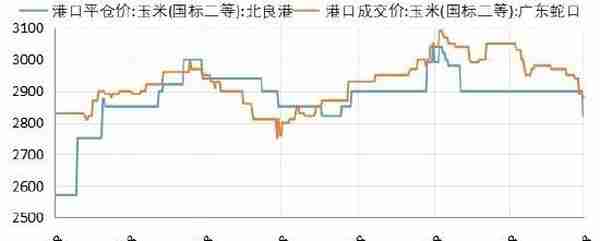

3月国内玉米期货价震荡下行,主要原因包括:一、宏观避险情绪导致大宗商品价格下挫,国内大量进口低价玉米利空期价;二、小麦大跌和稻谷抛储利空预期压制玉米需求。截止3月27日,国内玉米活跃期货收盘价2700元/吨,较月初2854元/吨下降了154元/吨;北良港新国标二等玉米平舱价2820元/吨,较月初2900元/吨下降了80元/吨;南方蛇口港新国标二等玉米成交价2880元/吨,较月初2980元/吨下降了100元/吨;外围方面,CBOT玉米期货收盘价为648.25美分/蒲式耳,较月初635.75美分/蒲式耳上涨了12.5美分/蒲式耳,国内外玉米价差走缩。

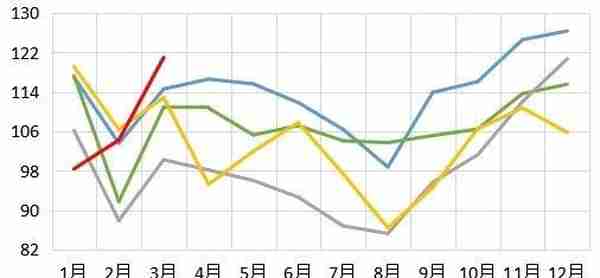

图表1:黄玉米期货收盘价震荡下行(活跃)(元/吨)

数据来源:华安期货投资咨询部;同花顺iFinD

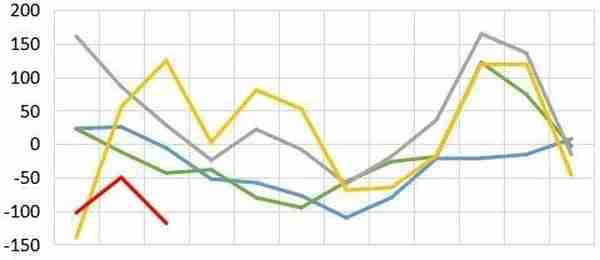

图表2:玉米南、北方港口现货价格(元/吨)

数据来源:华安期货投资咨询部;同花顺iFinD

二、供需分析

当前玉米市场主要关注两个因素:一是进口玉米到港量对国内玉米利空预期;二是终端市场恢复状况对玉米提振幅度。以下就玉米市场主要影响因素进行分析。

1.供应方面

1.1 基层售压逐渐减少,收储降低供应压力

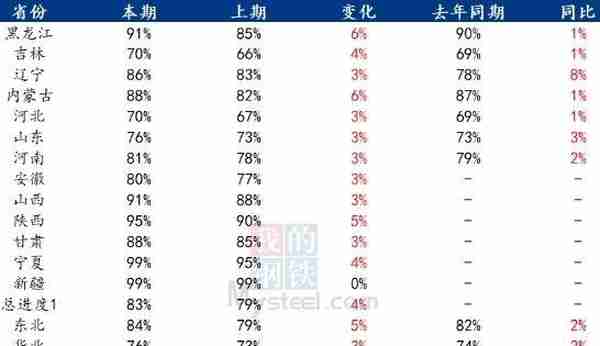

国内基层农户整体余粮不足2成,供压影响减小。随着气温回升,国内基层售卖玉米进度加快,据我的农产品网调研数据,截至3月23日,全国7个玉米主产省份农户售粮进度为81%,环比增加18%,同比提速2%。东北产区潮粮较多,售粮较多,而华北粮质好易存储,有惜售情况,计划长期储存。随着基层农户售粮,粮源重心逐渐转至贸易商和下游企业库存等收粮主体,售压炒作压价影响渐无,后期国内玉米供应方面,玉米价格波动以贸易商和政策粮调价为主。

进口玉米有利提升进口量,多方收储支撑期价。3月中国大幅进口美国玉米,根据美国农业部公布的玉米出口数据,截至3月23日当月,美国向中国出口玉米量为2575020吨,较2月美国向化出口玉米量的206吨有较大涨幅。当前中国进口玉米有盈利,对国内期价有阶段性的利空作用。美国农业部表示,美国农户调低了玉米平均价格10美分至6.60美元/蒲式耳,尽管美国玉米降价,但出口量仍表现不佳,根据美国农业部公布的3月玉米供需预估数据,3月美国出口玉米环比减少191万吨,同比减少1579万吨。主因是巴西玉米更具价格优势,且巴西玉米新作预计丰产,彼时,丰产压力作用于美国玉米,进口利润仍有走阔趋势。

图表3:国内玉米主产区售粮进度

数据来源:我的农产品网;华安期货研究所

图表4:进口玉米利润(元/吨)

数据来源:我的农产品网;华安期货研究所

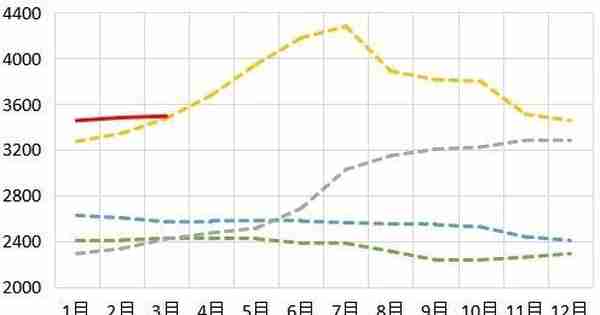

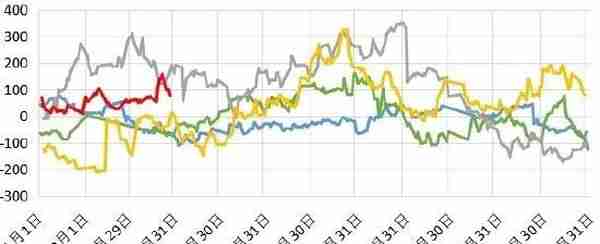

图表5:3月玉米供需报告(百万吨)

数据来源:美国农业部官网;华安期货研究所

进口粮多流入储备,经过之前疫情期供少需增、俄乌冲突抬升粮价以及极端天气导致粮食减产等因素消耗国库粮较多,国内粮价相对于国际粮价维持稳定,主要原因是国储粮宏观调控,近期价格粮食价格走低,中储粮等多方参与收储,一定程度支撑玉米期价。

1.2 国内玉米春播启动,地租上涨支撑期价

国内地租成本同比增加和化肥价格高企抬升玉米生产成本。当前国内局部地区已播种春玉米,4月是玉米春播主要时期,种植成本影响远期玉米定价标准。根据全国农产品成本收益资料显示,国内玉米生产成本中比重前三项为人工、地租和化肥,近些年由于务农人数减少和国内耕地有限,人力成本和租地成本上涨。东北产区玉米产量占全国玉米总产量近一半,根据东北产区反馈,2023年种植成本上涨主要源于地租涨价,2023年东北地区地租为2000-3000元/公顷,同比上涨了15%-25%,一定程度支撑新季玉米价格。当前化肥价格处近五年历史同期高位,截至3月20日,复合肥价格为3491.7元/吨,同比上涨35元/吨。尽管化肥原材料的油价有所回落,但仍处于历史同期偏高位置,且俄乌冲突仍未结束,局势严峻程度和持续时长面临不确定性,理论上油价仍会高企,随着用肥旺季来临预期市场会抬升化肥价格。综上可见,对于2023年玉米种植,租地成本同比增加和化肥价格偏高会抬升玉米种植成本,从而支撑远期玉米价格。

图表6:国内春玉米播种情况

数据来源:中央气象台;华安期货研究所

图表7:中国玉米生产成本(元/亩)

数据来源:《全国农产品成本收益资料汇编2021》;华安期货研究所

图表8:WTI原油现货价(美元/桶)

数据来源:同花顺iFinD;《全国农产品成本收益资料汇编2021》;华安期货研究所

图表9:复合肥生产资料价格(元/吨)

数据来源:同花顺iFinD;《全国农产品成本收益资料汇编2021》;华安期货研究所

2.需求方面

2.1 预期盈利逐渐增加,提振养殖饲料需求

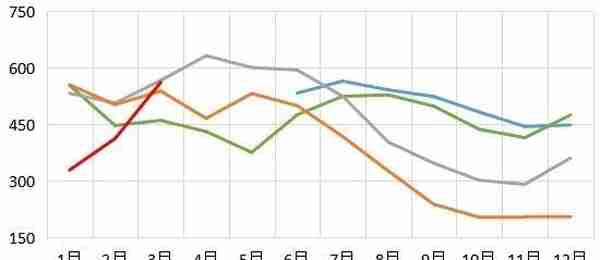

饲料盈利上涨提振饲料需求。随着饲料原料成本逐渐走低,饲料企业库存可用天数趋势增加,当前建库量偏低,库存可用天数维持近三年同期最低位,截至3月24日,全国饲料企业玉米平均库存为31.94天,环比增加了5.94%,较去年同期的39.08天减少了18.27%,其中,华北地区和华东地区库存可用天数均不足30天。目前禽类饲料预期盈利维持高位,猪饲料利润逐渐修复,饲料需求仍有较大上涨空间。

节日将近利好饲料终端消费。随着饲料价格回落和收储政策托底,猪养殖利润走高。当前猪存栏量仍在偏高位,按照10个月前能繁母猪存栏量推算4月生猪出栏量略微增加,尽管如此,4月节日效应提振,预期终端消费增加,养殖利润回升将驱动养殖户补栏,预计猪存栏量仍偏高,猪饲料刚性消费增加。

图表10:国内样本饲料企业库存可用天数(天)

数据来源:我的农产品网,钢联数据;华安期货研究所

图表11:猪饲料预期盈利(元/头)

数据来源:我的农产品网,钢联数据;华安期货研究所

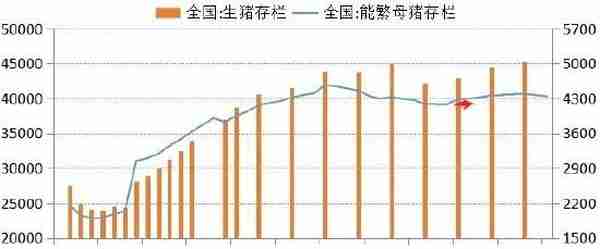

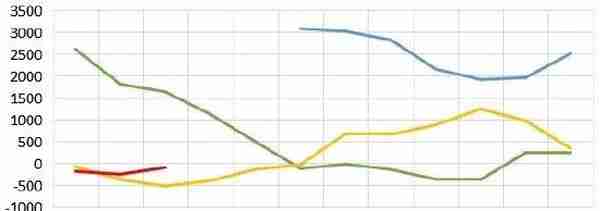

图表12:商品猪和能繁母猪存栏量(万头)

数据来源:钢联数据;华安期货研究所

图表13:猪自养利润(元/头)

数据来源:钢联数据;华安期货研究所

2.2 关注替代谷物行情,稻谷小麦价低利空

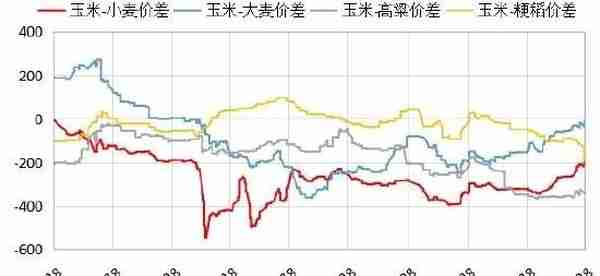

当前玉米现货仍有价格优势,主要关注小麦和稻谷低价压制玉米行情。对于玉米饲用替代谷物价差,截至3月29日,玉米-高粱全国现货平均价差为344元/吨,玉米-小麦全国现货平均价差为197.44元/吨,玉米-稻谷全国现货平均价差为190元/吨,玉米-大麦全国现货平均价差为8元/吨。我国以进口大麦为主,近期国际大麦供应充足导致进口大麦价跌,尽管玉米-大麦价差走缩,但饲料企业根据当前饲用谷物行情,仍偏好采购玉米和小麦作为饲用,大麦更多流向酿造业。

国家抛售低价陈麦和小麦丰产预期利空玉米。3月下旬,随着国家低价收购和抛售小麦的消息公布,小麦价格大跌,引发玉米基层恐慌情绪加快售粮。3月29日竞价小麦最终成交量约111万吨,成交均价为2679元/吨,最高成交价为2760元/吨(比小麦现价低200元/吨,比玉米主产区黑龙江现价高10元/吨),4月国家仍有低价抛售陈麦计划,叠加新麦丰产预期,饲料企业观望欲伺机采购替代玉米饲用。关注小麦成交结果,若量小价高对玉米利空影响有限。

图表14:玉米及其替代谷物价差(元/吨)

数据来源:同花顺iFinD;华安期货研究所

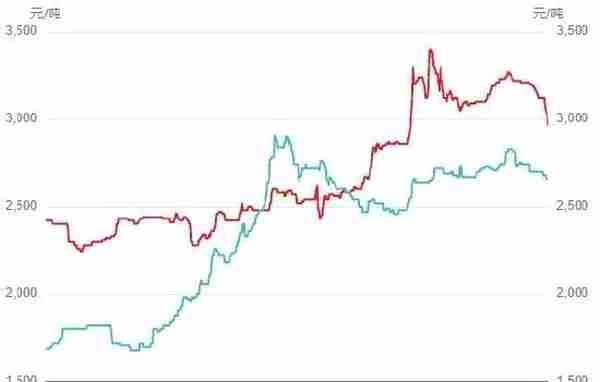

图表15:小麦和玉米主产地现货价格(元/吨)

数据来源:同花顺iFinD;华安期货研究所

图表16:小麦临储竞价销售公告

数据来源:中储粮官网;中华粮网;华安期货研究所

图表17:国三等稻谷销售底价(元/吨)

数据来源:中储粮官网;中华粮网;华安期货研究所

国家抛售低价稻谷挤占玉米饲用市场。稻谷竞价销售于3月28日开启,公布的销售底价与去年持平,但远低于玉米价格,由于稻谷可替代玉米作为饲料使用,稻谷抛储价格较低,饲料企业将会增加稻谷消费,稻谷抛售在一定程度上挤占玉米饲料市场,抛储消息提前公布后导致玉米价格下跌。28日当天抛售稻谷最高成交价为2590元/吨,比玉米价便宜,实际成交量较少,最终成交量为15万吨。近期稻谷竞价销售活动仍在持续,关注4月抛售稻谷最初成交价格和成交量对玉米行情的压制幅度。

2.3 天气升温和节日至,提振加工企业消费

玉米价格低洼期,加工企业积极建库,玉米库存增加。因4月起有节日效应提振消费,当前加工企业的玉米消耗量维持高位。3月24日当周,全国主要126家玉米深加工企业(含淀粉、酒精及氨基酸企业)共消费玉米119.15万吨,环比环比增加5.28万吨,同比减少13.78万吨。分企业类型看,其中玉米淀粉加工企业共消化61.4万吨,环比增加6万吨;玉米酒精企业共消化39.08万吨,环比减少0.35万吨;氨基酸企业共消化18.68万吨,环比减少0.38万吨。从中看出,加工企业消费增幅主力仍是淀粉。

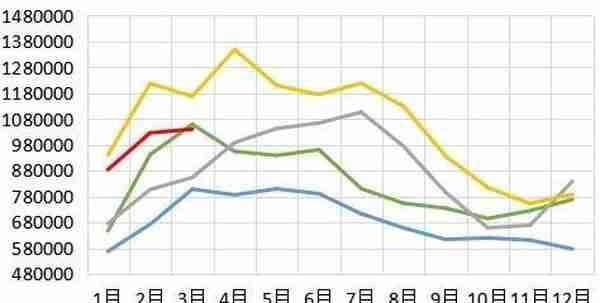

图表18:中国玉米主要深加工企业库存(万吨)

数据来源:钢联数据;华安期货研究所

图表19:加工企业玉米消费量(万吨)

数据来源:钢联数据;华安期货研究所

节日效应、饮料业消费储备和白糖涨价利多淀粉。当前淀粉行情供过于求,加工企业持续亏损,相关企业挺价保本,持续降库存,减弱玉米淀粉供应压力。展望未来,随着天气转热,饮料等行业迎接季节性消费旺季,促使饮料等终端市场增产储备,淀粉糖消费会有所增加。而又一利好行情是白糖因减供担忧价格大幅上涨,白糖和淀粉糖在生产饮料和食品时互为替代,主要在饮料业替代占比超七成,其他食品业也有替代但量小,白糖行情更有利于淀粉糖消费。叠加后期节日效应提振淀粉终端食品消费,淀粉行情将有所好转,当前处于积极备货期。

图表20:山东玉米淀粉企业加工利润(元/吨)

数据来源:钢联数据;华安期货研究所

图表21:中国玉米淀粉物理库存(吨)

数据来源:钢联数据;华安期货研究所

图表22:中国主要玉米淀粉加工企业消费量(万吨)

数据来源:钢联数据;华安期货研究所

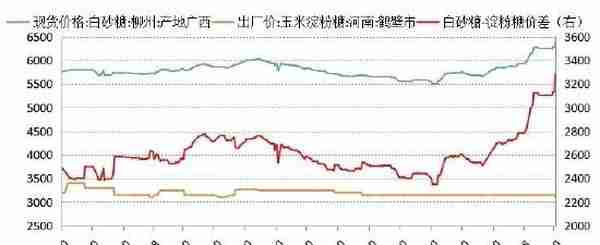

图表23:白砂糖-玉米淀粉糖价差走阔(元/吨)

数据来源:钢联数据;华安期货研究所

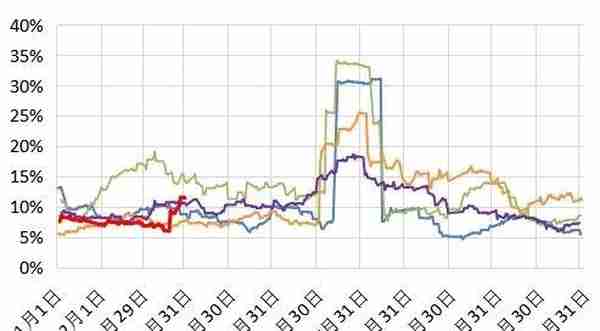

3.套利分析:玉米基差趋势走弱,历史波动率处高位

基差方面,截至3月31日,现货(玉米基准地北良港玉米平仓价)与主力07合约基差为74元/吨,较月初走弱了7元/吨,处于历史同期偏高位,节日效应提振下利多期价,基差有回落预期,相关企业可考虑买入套期保值。波动率方面,截至3月31日,主力07合约1个月历史波动率上升至11.55%,较月初走强了4.19%,处于近五年同期偏低水平,场外期权隐含波动率报价在13.47%。小麦和稻谷抛储信息引起玉米市场恐慌,波动率走高,期权费过高不宜持有。

图表24:玉米基差走弱(元/吨)

数据来源:同花顺iFinD;华安期货研究所

图表25:C2307合约历史波动率走高(1M)

数据来源:同花顺iFinD;华安期货研究所

三、市场展望与投资策略

玉米供应压力逐渐减少,终端消费有季节性回暖预期,但有抛储政策压制行情,预计4月期价震荡偏强。具体来看:供应方面供压减弱,国内基层农户余粮不足两成售压利空影响趋小,进口有望增加但多流入地方储备,新作生产成本涨价支撑远期玉米价格;需求方面预期消费增加,主要是节日效应增强终端市场看多未来消费信心,企业预期盈利回升增加生产,但饲料业有不定期低价稻谷和小麦抛储利空,由于价差和替代空间小预期压制幅度有限。

投资策略:

单边建议——抛储和进口量大信息公布时C2307合约逢低买入;

风险因素:终端市场需求疲软;抛储挤占玉米需求多

华安期货 李伟 何濛

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-04-24

华安期货研究所图表22:中国主要玉米淀粉加工企业消费量(万吨)数据来源:钢联数据

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-04-24

华安期货研究所图表22:中国主要玉米淀粉加工企业消费量(万吨)数据来源:钢联数据

-

深圳社保新规挂靠

2023-04-24

华安期货研究所图表22:中国主要玉米淀粉加工企业消费量(万吨)数据来源:钢联数据

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-04-24

华安期货研究所图表22:中国主要玉米淀粉加工企业消费量(万吨)数据来源:钢联数据

-

淄博新联化物流有限公司(新联化工有限公司)

2023-04-24

华安期货研究所图表22:中国主要玉米淀粉加工企业消费量(万吨)数据来源:钢联数据

-

股票dma的牛公式(股票dma指标详解)

2023-04-24

华安期货研究所图表22:中国主要玉米淀粉加工企业消费量(万吨)数据来源:钢联数据