成都成电光信股票怎么样(成都成电光信科技股份有限公司怎么样)

日期:2023年05月05日 12:44 浏览量:1

来源 | 时代商学院

作者 | 黄祐芊

编辑 | 李乾韬

目录

概述

一、商业模式分析

1. 靠代理产品起家

2. 免费为客户提供仪器

3. “直销+经销”销售模式

4.超6成营业成本源于代理产品

二、行业市场分析

1. 国际巨头占据半壁江山,沃文特市占率不及1%

2.免疫诊断市占率较高,沃文特热销产品所处赛道偏小

三、同业竞对分析

1.营业收入与同行存较大差距

2.净利润约为同行1/10

3.毛利率远逊同行

4.赊销比例偏高,应收账款周转率远逊同行

5.销售费用率低于行业均值

四、风险分析

1.地域高度集中

2.内控管理混乱

3.应收账款坏账风险

4.代理产品收入整体下滑

5.新增经销客户收入同比下滑20%

图表目录

图表 1:沃文特主营业务演变情况

图表 2:2018-2021年沃文特收入构成情况

图表 3:2019-2021年沃文特新增投放仪器情况

图表 4:2019-2021年沃文特按销售模式的收入构成情况

图表 5:2019-2021年沃文特主营业务成本构成情况

图表 6:2018-2020年国内全实验室自动化流水线装机量

图表 7:2020年中国体外诊断行业细分领域占比情况

图表 8:2019-2021年沃文特自产试剂销量情况

图表 9:2021年沃文特营业收入与A股同行对比情况

图表 10:2018-2021年沃文特营业收入复合增速与A股同行对比情况

图表 11:2021年沃文特归母净利润与A股同行对比情况

图表 12:2019-2021年沃文特综合毛利率与A股同行对比情况

图表 13:2019-2021年沃文特账龄1年以上的应收账款情况

图表 14:2019-2021年沃文特主要代理产品的销售情况

图表 15:2019-2021年沃文特新增客户情况

图表 16:2019-2021年沃文特退出客户情况

靠代理产品起家,逐步发展至有自主品牌,业务超8成扎堆在单一区域,区域高度集中;代理协议一年一签,合作稳定性难以保障;自主产品还曾多次未通过抽检遭药监局通告,产品质量或存问题;这样的企业能否顺利在A股上市?

6月6日,深交所官网显示,四川沃文特生物工程股份有限公司(以下简称“沃文特”)更新IPO招股书申报稿。该公司于2021年6月30日提交申报材料,已经历过三轮问询,至今仍未接到上会通知。

沃文特成立于2006年10月,主要产品包括诊断仪器、试剂和耗材,属于体外诊断行业。该公司本次IPO计划募资5.31亿元,保荐机构为国金证券,保荐代表人为王俊、姚连军。

概述

代理产品成本占比超6成。报告期内,沃文特的主营业务成本超6成来自代理产品,占比一直处于较高水平。代理产品的成本较高,直接导致该公司来自代理业务的毛利贡献度较小。值得注意的是,自2020年,该公司自有产品的直接材料成本直线上升,受到证监会重点关注。

市占率不及1%。国内体外诊断行业发展较晚,在多个技术壁垒较高的领域,均落后于发达国家水平,国内高端诊断仪器、全实验室自动化流水线、诊断试剂市场也被国际巨头主导。按沃文特2020年的营业收入计算,该公司当期的市占率约为0.43%,处于较低水平。此外,2020年,国内体外诊断的市场规模同比增速达到24.3%,但沃文特的营收规模却同比缩减2%,与行业整体发展趋势有所背离。

多项指标均落后于同行。报告期内,沃文特的营业收入、归母净利润、毛利率、应收账款占比、应收账款周转率、销售费用率等多项指标均处于行业中低水平,与同行存在较大差异。2019—2021年,沃文特的营收复合增速为20%左右,但行业营收复合增速均值在50%以上,远超沃文特;2021年,该公司归母净利润仅约为行业均值的1/10,毛利率基本处于倒数位置,盈利能力亟待提升。

销售区域集中度较高。报告期内,沃文特来自四川省内的销售收入占比一直在70%或以上,区域集中度较高。这主要系该公司代理模式下的销售主要区域为四川省,自有产品的直销模式亦主要聚焦在四川省内。随着国家“集中采购”政策稳步推行,沃文特的产品销售价格恐将面临下滑,若该公司未能顺利开拓其他区域市场提升销售额,恐将不利于其长期持续稳定经营。

商业模式分析

1. 靠代理产品起家

沃文特2006年成立之初,主要以体外诊断产品代理销售业务为主。自2010年开始,该公司开始自动化粪便分析仪等自动化诊断仪器、试剂和耗材产品的研发;2014年自动粪便分析系统获批,同年开始研发生化试剂;2015年首个生化试剂获批,次年开始研发全自动化学发光免疫分析仪;2017年开始研发全自动样本处理系统,同年首个化学发光试剂上市。

截至目前,该公司自有产品主要覆盖粪便检测、生化免疫检验领域,产品包括仪器/设备、试剂、耗材等。代理产品主要来自贝克曼、VIRCELL、安图生物、索灵等国际国内体外诊断品牌,主要包括生化诊断仪器及试剂、特定蛋白仪器及有关试剂、免疫仪器及有关试剂、化学发光诊断仪器及试剂等。

其中,代理产品的业务模式是将上游产品供给与下游客户需求进行匹配,为上游品牌商、下游终端医疗机构客户创造价值,同时为沃文特自身带来经济利润。

这主要系医疗机构需要采购多个品牌、多种方法学、多种用途的体外诊断产品以满足多种项目的临床检验;与之对应的诊断产品涉及多种方法学,同类产品有多个品牌厂家,各品牌厂家又有多个系列的产品。

而医疗机构的分布较分散,区域广泛,不同等级医疗机构对产品的需求有较大差异,而不同品牌厂商因为其战略目标、经营策略不同搭建了不同的销售体系,导致体外诊断产品上游品牌商供给与下游终端医疗机构客户需求的不匹配,信息不对称。代理业务模式能结合上下游供给与需求,快速提供相应服务从而取得收益。

自有产品经营模式方面,生产模式主要采用“以销定产”,生产部门根据具体订单合理调整生产计划,提前安排、组织生产。原材料主要依靠外部获取,采购由生产采供部负责,诊断仪器原材料主要包括电子类、机加类、塑胶类等;诊断试剂原材料包括生物原料、检测试剂原料、基础化学试剂等;部分配套耗材则采用向外部供应商定制化采购。

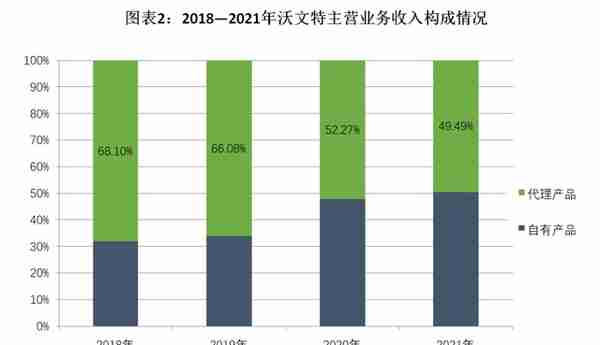

2018—2021年,沃文特代理产品的销售收入分别为1.87亿元、2.54亿元、1.97亿元、2.36亿元,占各期主营业务收入的比重分别为68.1%、66.08%、52.27%、49.49%;自有产品的销售收入分别为8769.95万元、1.3亿元、1.8亿元、2.41亿元,占各期主营业务收入的比重分别为31.9%、33.92%、47.73%、50.51%。对比之下,沃文特近年来的自有产品收入持续稳定增长,比重逐渐增加。

2. 免费为客户提供仪器

沃文特指出,在实际经营过程中,公司会根据终端医疗机构客户具体的需求,将体外诊断仪器免费提供给客户使用。在该投放模式下,沃文特拥有仪器的所有权,客户拥有仪器的使用权。

投放的仪器包括自产仪器和代理仪器,其中,自产仪器主要是自动化粪便分析仪、全自动化学发光分析仪,代理仪器主要包括贝克曼、安图生物等代理品牌产品。

2019—2021年,沃文特各期新增投放仪器数量分别为118台、151台、325台,占各期销售仪器的比重分别为24.74%、19.07%、36.76%。可以看到,该公司免费投放给客户使用的仪器数量持续增长,占各期销售的仪器比重整体上扬,固定资产被下游客户无偿占用。

对此,沃文特解释,免费为客户提供仪器的原因主要有三:一是终端医疗机构有尽早使用诊断产品、节约初始采购成本的需求。体外诊断产品有较强的特殊性,即体外诊断试剂及耗材需要和体外诊断仪器配套使用,终端医疗机构不仅需要采购体外诊断仪器,还需采购体外诊断试剂及耗材。

对于大型体外诊断仪器,通常价格较高,终端医疗机构在采购初期就需要支付高额的采购成本;并且终端医疗机构检验科室通常需要配置多种仪器,面临较大的资金压力,投放能减轻医疗机构的资金压力,可实现终端医疗机构尽早使用诊断产品开展相关项目的检验,服务患者。

二是终端医疗机构存在灵活选择试剂品种、降低变更成本的需求。体外诊断行业内不同厂家的优势检验项目不同,终端医疗机构往往会根据对诊断系统综合性能的评估确定供应品牌和项目种类,终端医疗机构为降低使用中的变更成本,会存在仪器投放的模式。

投放模式下,终端医疗机构会更加独立地根据试剂性能和临床评价确定试剂的采购品类和数量,不会因为购买仪器产生资金压力而影响对采购试剂的判断,可以更好地满足终端医疗机构的实际使用需求。

三是企业需要加强新产品推广落地、尽快实现诊断使用价值。体外诊断行业技术发展较快,对于新仪器、新项目,终端医疗机构缺乏使用体验和对产品特点的了解,为使产品能够尽快落地,实现医疗诊断使用价值、加快用户使用习惯的培养和产品特点的宣传,企业也会进行体外诊断仪器的投放。

沃文特还表示,为降低终端医疗机构采购大型医疗设备的采购及使用成本,加快新检验项目的市场推广,投放是体外诊断行业普遍采用的方式。

在国内经济发展、居民健康意识提高及体外诊断技术不断发展等因素的驱动下,报告期内国内体外诊断市场保持快速增长趋势,终端医疗机构对体外诊断产品的性能需求不断提升、市场不断下沉、增长潜力不断释放,投放作为行业普遍采用的模式推动了体外诊断行业的发展。

未来,随着人口老龄化趋势不断加深,居民健康需求不断提升,体外诊断检验项目仍将不断丰富、升级,预计投放仍将是终端医疗机构降低采购成本、行业内公司推广新检验项目而普遍采用的模式。因此,沃文特的投放模式在短期内不会发生改变。

3. “直销+经销”销售模式

如前述所言,沃文特对外销售的产品主要分为自有产品和代理产品,不同类型的产品采用的销售模式各不相同。

其中,自有产品面向全国市场销售,采用“直销+经销”的销售模式。省内重点客户以直销为主;省外客户群体较多、区域分布广,为更好地节约资金和更快地开拓市场,该公司省外业务主要采用经销模式进行销售。

直销模式下,医疗机构客户按照自身需求定期向沃文特订货,该公司接到订单后录入系统,经相关部门审批后由仓库发货,医院确认收货后即被视为订单完成。在该模式下,沃文特将产品直接销售给医疗机构客户,直接由公司销售人员拓展市场及维护客户关系。

经销模式下,经销商按照医疗机构客户需求向沃文特订货,该公司接到订单后录入系统,经相关部门审批后由仓库发货,经销商确认收货即被视为订单完成。该模式下,沃文特将产品销售给经销商,由经销商拓展市场及维护客户关系。

代理产品业务则主要采用直销模式为主,主要销售的区域为四川省内。

2019—2021年,沃文特通过直销获得的营业收入分别为2.56亿元、1.99亿元、2.53亿元,占各期主营业务收入的比重分别为66.56%、52.87%、53.05%,整体呈下滑趋势。

同期,沃文特来自经销的销售收入分别为1.29亿元、1.77亿元、2.24亿元,占各期主营业务收入的比重分别为33.44%、47.13%、46.95%,比重整体上扬。

4.超6成营业成本来自代理产品

据招股书披露,2019—2021年,沃文特的主营业务成本分别为1.89亿元、1.76亿元、2.21亿元,其中,代理产品的营业成本占各期主营业务成本的比重分别为78.36%、63.2%、63.63%,占比一直维持在较高水平。

代理产品的成本较高,直接导致沃文特来自该类业务的毛利贡献度较小。报告期内,该公司代理产品的毛利分别为1.05亿元、8517.84万元、9500.64万元,占各期营业毛利的比重分别为54.01%、42.47%、37.09%。

值得注意的是,沃文特自有产品的营业成本占比虽然处于较低水平,但报告期内,该公司的直接材料成本直线上涨,受到证监会重点关注。

资料显示,2019—2021年,沃文特自有产品的直接材料金额分别为2965.4万元、5384.42万元、6727.35万元,占各期自产产品成本的比重分别为72.28%、82.86%、83.51%。

针对上述情况,证监会在首轮问询中要求沃文特分析说明报告期内各类自产产品的营业成本的变动原因,料工费占比是否与同行业可比公司一致;结合结转至主营业务成本中的主要原材料单位价格与存货中的主要原材料单位价格的差异情况,说明生产成本归集及结转主营业务成本的完整性。

沃文特解释,公司自产产品成本主要由直接材料构成,且直接材料占比处于上升趋势,2020年度较2019年度直接材料占比大幅上升,主要系直接材料占比较高的仪器产品的产量大幅提升,导致直接材料随之提升;同时,公司在2020 年度样本采集管由委托加工改成直接成品采购,导致直接材料增加。

对比亚辉龙(688575.SH)、爱威科技(688067.SH)、九强生物(300406.SZ)等同行可比上市公司各期的料工费占比,沃文特整体与同行业公司不存在显著差异。

行业市场分析

1. 国际巨头占据半壁江山,沃文特市占率不及1%

体外诊断是指在人体之外,通过对人体样本(各种体液、细胞、组织样本等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务,国际上统称IVD。

其原理是通过试剂和体内物质在体外的反应强度或速度来判断体内物质的性质和数量,进而用来判断人体的生理状态。体外诊断具有快速、便捷和有效性优点,对疾病的预防、诊断、治疗监测、预后观察、健康评价以及遗传性疾病的预测具有重要作用。约80%的临床诊断信息来自体外诊断,体外诊断目前已经成为人类进行疾病预防、诊断治疗重要的医学手段。

随着居民健康需求日益增加,居民对于疾病的风险预测、健康管理、慢病管理等都有更高的要求,体外诊断作为疾病诊断重要手段,其市场需求与日俱增。据《中国医疗器械蓝皮书》测算,2015年至2020年,我国体外诊断市场规模从363亿元增长到890亿元,年均复合增速达到了19.65%,整体维持快速增长。

2018—2021年,沃文特的营业收入分别为2.76亿元、3.86亿元、3.79亿元、4.79亿元,2019—2021年的营收规模同比变化情况分别为39.9%、-2%、26.41%。简单计算并对比可知,2020年,国内体外诊断的市场规模同比增速达到24.3%,但沃文特的营收规模却同比缩减2%,与行业整体发展趋势有所背离。

国内体外诊断行业发展较晚,在先进诊断技术平台研发、高端仪器制造、检验自动化程度等涉及电子技术、机械等多个技术壁垒较高的领域,均落后于发达国家水平,国内高端诊断仪器、全实验室自动化流水线、诊断试剂市场也被国际巨头主导。

比如,化学发光检测被测物在样本中的浓度低,对检测结果要求高,化学发光诊断技术具有较高的门槛,化学发光系统的开发需要机械自动化、光学、材料、统计等各个领域的前沿技术,国内化学发光市场整体起步较晚,能够实现大规模销售的国内企业较少,主要市场份额被国外巨头占据。

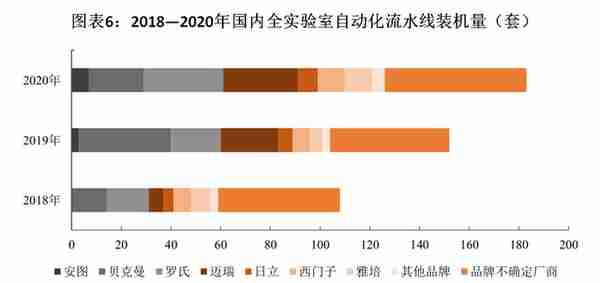

生化免疫检验领域,据公开资料显示,2018—2020年,国内全实验室自动化流水线装机量分别为108套、152套、183套。其中,可确定的装机品牌中,国际品牌的全实验室自动化流水线因发展较早,占据了主要的市场份额,装机数量约占50%。

近年来,国内体外诊断产业作为医疗器械及医药工业中的新兴产业,发展迅猛,国际巨头与本土企业间的竞争日益激烈。国际巨头依靠产品质量、技术和服务等优势,占我国体外诊断市场一半以上份额,并在三级医院等高端市场占据相对垄断地位。

按沃文特2020年3.79亿元的营业收入,占该年度国内体外诊断市场规模的0.43%来看,该公司的市占率仍处于较低水平,恐难以与国际、本土品牌抗衡。

2.免疫诊断市占率较高,沃文特热销产品所处赛道偏小

按检验原理和方法的不同,体外诊断细分市场主要可以分为生化诊断、免疫诊断、分子诊断、血液诊断、POCT(即时诊断)、微生物诊断等。

生化诊断的主要应用领域包括肝功能、肾功能、血脂、心肌、糖代谢等,主要应用于医院的常规检测项目,是医疗检测的基本组成部分。

免疫诊断的检测原理是抗原与抗体互相结合的特异性反应,主要应用于传染性疾病、验证、性激素、肿瘤、甲状腺等领域。其中,化学发光免疫诊断因灵敏度高、特异性强,相比普通酶免可用于半定量和定量分析,是大型医疗机构的主要免疫诊断方法。

胶体金快速诊断作为免疫诊断中最快速方便的免疫学检测技术之一,适合于医院的急诊化验室、监护病房、门诊即时检验,以及家庭、社区医疗、医师诊断和事故现场等医院外的即时检验、大批量时间紧的检测和大面积普查等。

分子生物学诊断的检测原理是核酸与其对应核酸的杂交反应,广泛应用与传染性疾病、性病、遗传病、肿瘤等,常见的检测方法/产品有聚合酶链式反应(PCR)诊断、基因芯片、蛋白芯片等。

PCR诊断灵敏度高、特异性强、诊断窗口期短,可进行定性、定量检测;基因芯片/蛋白芯片在具有PCR诊断产品特点的同时,可进行大规模快速检测,是产业的中心发展方向。但由于成本高、开发难度大,目前产品种类较少,一半用于科研、药物筛选等用途。

血液诊断的检测原理是通过电阻抗技术或光散射技术进行血细胞计数,主要应用于血液相关疾病,对诊断系统自动化、灵敏度等方面都有较高的技术要求;微生物检测通过显微镜观察或检测设备来判断微生物种类和数量,主要应用于细菌、真菌检测。微生物培养环节相对容易,但鉴定、药敏分析具有一定门槛。

POCT的检测原理是在采样现场利用便携式分析仪器及配套试剂快速得到检测结果,主要应用于传染病、心肌、癌症、病毒、粪便、尿液等领域。POCT诊断综合了多种技术,进入门槛较高,具有快速快、空间小、操作简单、使用方便等优势。沃文特的自有产品属于该领域。

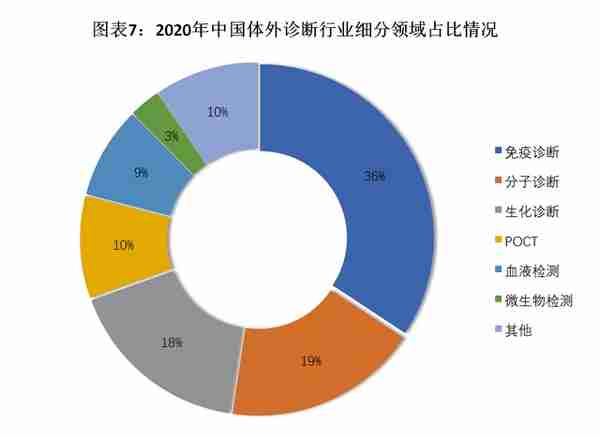

据《中国医疗器械蓝皮书》,2020年,中国体外诊断行业细分领域中,免疫诊断市场份额最大,占体外诊断整体市场的36%;其次是分子诊断、生化诊断、POCT诊断,占比分别为19%、18%、10%。

据沃文特,报告期内,该公司自有产品中试剂的销售收入占各期自有产品销售收入的比重最高,分别为63.2%、53.34%、56.73%。

按类型划分,沃文特自产试剂主要分为POCT试剂、生化试剂、化学发光试剂。报告期内,该公司上述试剂的销量以生化试剂、POCT试剂居多。其中,生化试剂的销量分别为1438.92万毫升、1488.61万毫升、1776.78万毫升;POCT试剂分别为867.26万人份、995.24万人份、1566.14万人份。

结合目前国内体外诊断细分领域的市场份额来看,免疫诊断市占率较高,但沃文特在该领域的销量较低;而该公司销量较高的生化试剂、POCT试剂,其市占率远逊于免疫诊断,赛道偏小。

同业竞对分析

1.营业收入与同行存较大差距

2021年,沃文特的营业收入为4.79亿元,A股40家体外诊断上市公司的营业收入均值为23.68亿元,中位数为17.09亿元。对比之下,沃文特的营收规模与同行存在较大差距。

具体来看,2021年,A股40家体外诊断上市公司中,东方生物(688298.SH)的营业收入破百亿元,达101.69亿元;达安基因(002030.SZ)、华大基因(300676.SZ)、万泰生物(603392.SH)、热景生物(688068.SH)的营业收入分别为76.64亿元、67.66亿元、57.5亿元、53.69亿元,与东方生物在营业收入方面排名前五。沃文特营业收入与上述40家企业相比,排名第三十四,处于落后水平。

营收增速方面,2019—2021年,沃文特的营业收入复合增速为20.12%,远逊于A股40家体外诊断上市公司54.03%的均值、27.6%的中位数。

东方生物、热景生物、明德生物(002932.SZ)、圣湘生物(6882889.SH)、硕世生物(688399.SH)、诺唯赞(688105.SH)、奥泰生物(688606.SH)、博拓生物(688767.SH)、安旭生物(688075.SH)、之江生物(688317.SH)的营业收入复合增速均超100%,遥领同行其他竞争对手。沃文特20.12%的复合增速在行业内排名第二十七,同样处于中下游水平。

2.净利润约为同行1/10

净利润作为衡量企业盈利能力的关键指标,对投资者具有重要参考意义。

2021年,沃文特归属母公司股东的净利润(以下简称“归母净利润”)为7584.9万元,行业均值为7.72亿元、中位数为4.17亿元,分别约为沃文特的10倍、5倍。

具体来看,东方生物、达安基因、圣湘生物、热景生物、万泰生物、华大基因、明德生物等企业的归母净利润遥领行业其他上市公司,2021年上述企业的归母净利润均在10亿元级别以上。同期,沃文特归母净利润停留在千万元级别,排名第三十五。

3.毛利率远逊同行

除净利润外,毛利率亦是体现企业盈利能力的重要指标,通过对标同行企业,可以了解标的企业在行业中所处的位置。

2019—2021年,沃文特的综合毛利率分别为50.6%、52.94%、53.48%,行业均值分别为65.2%、67.51%、64.37%,中位数分别为66.86%、67.77%、65.51%。可见,沃文特的综合毛利率与同行的差距较大。

以2021年数据进行排序后可得,沃文特53.48%的综合毛利率在A股同行可比上市公司中排名第三十五;同期,万泰生物、艾德生物(300685.SZ)、诺唯赞等企业的综合毛利率在80%以上,远超沃文特。

4.赊销比例偏高,应收账款周转率远逊同行

应收账款情况能反映企业的营运能力,各期应收账款占营业收入的比重可直接体现该企业的赊销情况,以及资金被下游客户占用的情况。

2019—2021年,沃文特的应收账款账面价值分别为1.61亿元、1.7亿元、1.87亿元,占各期的营业收入比重分别为41.69%、44.88%、39.12%,整体保持在40%左右。

同期,A股40家体外诊断上市公司的应收账款占营业收入的比重均值分别为29.22%、25.39%、24.4%、中位数分别为23.07%、19.37%、17.78%,不管是平均值还是中位数均呈持续下滑趋势,且占比情况远低于沃文特。

这意味着,沃文特的赊销比例在行业内处于较高水平,若回款过程中发生逾期或回款不及预期的情况,将存在一定的坏账风险。

应收账款周转率在一定程度上反映企业的回款速度,那么沃文特的应收账款周转率情况如何?

2019—2021年,沃文特的应收账款周转率分别为2.79次、2.29次、2.68次,行业均值分别为6.33次、8.41次、11.05次,中位数分别为5.03次、6.36次、6.17次。

可以看到,行业应收账款周转率均值呈快速上升态势,2021年的数据已是沃文特的4倍左右;中位数则基本保持在5%-6%左右,约为沃文特的2倍有余。沃文特的应收账款回款速度远逊同行。

5.销售费用率低于行业均值

据招股书,2019—2021年,沃文特的销售费用分别为11.81%、14.08%、15.81%,呈逐年上涨趋势;同期,行业均值分别为22.9%、17.77%、17.17%、均值分别为20.32%、16.78%、16.69%,整体呈下滑趋势。对比之下,近三年沃文特销售费用率走势与行业整体情况背离。

这可能与沃文特的业务结构、市场集中度有关。报告期内,该公司的代理产品收入占比过半,且其代理的产品基本拥有较高知名度,对应的市场推广等费用相对较低。同时,沃文特的销售市场主要集中在四川省内,发生的差旅费等销售费用亦相对较少。

未来,随着沃文特持续推广自有产品,其收入规模逐渐扩大,对应的销售费用占比或将上升至行业平均水平。

风险分析

1.地域高度集中

如前述所言,沃文特业务收入包括自有产品、代理产品。其中,自有产品采用“直销+经销”模式,四川省内重点客户以直销为主,省外客户则主要采用经销模式;代理产品的销售模式以直销为主,主要销售区域为四川省。报告期内,该公司代理产品的收入占比过半,因此来自四川省的销售收入占比较高。

据招股书,2019—2021年,沃文特四川省内市场销售收入分别为3.19亿元、 2.69亿元和3.24亿元,占各期主营业务收入的比重分别为82.83%、71.54%和67.99%,占比虽持续下滑,但整体而言该公司的销售区域仍处于较高水平,不利于其长期持续稳定经营。

近年来,国家明确提出要持续深化药品耗材领域改革,国内多地逐步推行医用耗材“两票制”“集中采购”“带量采购”等政策。以四川为例,2021年8月4日,四川省药械招标采购服务中心在其官网首次正式公布了体外诊断试剂的联动参考价,次月开始参照联动参考价采购相关体外诊断产品。

该政策的执行将对沃文特相关产品的终端价格产生影响,如该公司不能将产品价格下降的风险转移至上游品牌商、供应商或下游经销商、客户,恐将对该公司在四川省内的试剂、耗材等产品的销售毛利率产生较大不利影响,进而影响其在四川省内的经营情况。

针对销售区域集中度较高的现况,沃文特亦在招股书坦称,若未来四川省内经济、人口、竞争环境、行业政策等出现不利变化,将对发行人经营活动产生不利影响。

此外,沃文特还指出,公司的代理业务主要集中在四川省,随着“集中采购”政策在四川省区域的逐步实施,公司存量业务中的体外诊断试剂和耗材产品面临终端价格的下降的风险,如不考虑以价换量、新增客户及新产品带来的增量销售,且发行人无法将价格下降风险转移到上游品牌商或者供应商、以及经销销售模式下的经销商,发行人现有诊断试剂和耗材产品业务利润将出现一定幅度的下滑。

2.内控管理混乱

内控治理是企业稳定经营的关键,如内部管理混乱,内控制度未建立健全或相关制度未严格执行,都将给企业的正常运营带来隐患。

据公开资料显示,沃文特在报告期内存在多次产品抽检不合格受到有关主管部门通报的记录;同时,截至目前还存在多起未决诉讼,难免让人质疑其内部管控是否流于形式。

产品质量方面,2019年11月,沃文特因生产的葡萄糖测定试剂盒(葡萄糖氧化酶法)1批次产品不符合川械注准0162400011医疗器械产品技术要求规定,被国家药监局通告。

2020年6月,四川省药品监督管理局对沃文特进行了医疗器械飞行检查,检查结果显示该公司生产的葡萄糖测定试剂盒1批次产品需限期整改。

同年8月,重庆市医疗器械质量检验中心报告显示,沃文特生产的脂肪酶测定试剂盒(甲基试卤灵底物法)(川械注准20162400124)外观不符合要求。

针对上述抽检不合格的产品,沃文特表示已做出整改,各项复检结果均已合格,不存在因此受到相关主管部门行政处罚的情形,不会对公司本次发行造成实质性法律障碍。

值得注意的是,沃文特子公司在2020年曾发生一起火灾,截至招股书签署日,该公司仍存在因该起火灾卷入的5宗诉讼尚未了结。

2020年1月8日,沃文特及其子公司沃文特技术、四川博力制药股份有限公司、成都成电光信科技股份有限公司、成都西南交大海德科技有限公司、四川省乘风旧机动车交易市场经营管理有限公司承租的厂房发生火灾。经当地消防救援支队认定,该起火灾起火的原因为沃文特承租房间南侧吊顶上部的电气线路故障引燃周围可燃物所致。

因此,博力集团(厂房出租方)以及其他租赁方将沃文特作为被告或被告之一,向法院提起诉讼,要求沃文特及其子公司赔偿火灾造成的财产损失。同时,沃文特向法院提出反诉,要求博力集团赔偿该公司因火灾造成的相关损失共计156.3万元。

经司法鉴定,因火灾造成的财产损失评估价值总计2264.57万元,其中沃文特子公司损失财产评估价值为150.04万元。一审判决结果显示,沃文特及子公司在该起火灾中承担20%的赔偿责任,合计需支付金额316.9万元。

沃文特不服该判决结果,故提出上诉,请求撤销该公司的赔偿责任,由博力集团负担全部责任;博力集团和四川博力制药股份有限公司也提出上诉,请求由沃文特承担该次火灾事故的全部财产损害赔偿责任。

撇开诉讼结果将对沃文特产生的影响而言,从事故认定结果可以看到,该起火灾的起因是沃文特承租房间内的电气线路故障引燃可燃物所致,若该公司在平时的管理中注重安全生产问题,或能避免该起火灾。

3.应收账款坏账风险

前文可知,沃文特的应收账款占比远高于同行,赊销问题较严峻。同时,该公司的应收账款周转率亦远逊同行可比竞争对手。

那么,该公司的应收账款坏账风险有多高?

报告期各期末,沃文特账龄在1年以上的应收账款余额分别为634.39万元、2474.64万元、2361.08万元,呈直线上升趋势。其中,主要是2020年账龄在1—2年的应收账款增长较快,同比增速达408.1%。

值得警惕的是,报告期各期末,沃文特的期后回款率正不断下滑,从2019年年底的88.61%跌至2021年年底的20.51%,期后回款情况与预期存在较大差异,恐面临较大坏账风险。

4.代理产品收入整体下滑

沃文特成立初期主要以代理产品获得营业收入,发展至今该公司的代理业务收入占比仍在50%左右,占据一定地位。

经查阅资料可发现,报告期内,沃文特主要代理产品的销售数量、销售收入均有不同程度的下滑。

美国贝克曼的销售收入占比较大,报告期内,沃文特代理销售该公司的试剂数量分别为5.98万盒、5.61万盒、5.79万盒;仪器数量分别为33台、21台、20台;叠加耗材产品后,沃文特代理该公司的产品销售收入分别为1.55亿元、1.23亿元、1.25亿元。

报告期内,沃文特代理VIRCELL的产品仅试剂一类,数量分别为1.82万盒、9923万盒、7451万盒,收入分别为2343.42万元、1227.76万元、893.34万元。

沃文特代理销售意大利索灵的试剂数量亦持续下滑,分别为7228万盒、6809万盒、6181万盒,叠加同公司其他代理产品的收入合计分别为1331.07万元、1154.54万元、1041.03万元。

此外,沃文特代理销售美国快臻、安图生物等公司的产品数量、收入都在持续下跌,具体情况见下图。

整体来看,报告期内,沃文特代理产品的收入分别为2.54亿元、1.97亿元、2.36亿元,整体有所下滑。该公司解释2020年受新冠疫情影响,医疗机构门诊量减少,公司代理的各主要品牌产品销量都有所下降,代理产品收入有所下滑。2021年随着门诊量逐步恢复,公司代理业务收入也逐步恢复,同时公司根据市场需求采购了新冠病毒检测的相关产品,使得全年代理收入相较2020年有所增长。

然而,沃文特与美国贝克曼、VIRCELL、海尔施等体外诊断产品生产商或代理商签订的协议为年度协议,有效期一般为一年,期满后需重新签订。且该类合同对代理产品的品类、区域范围以及市场推广任务和责任进行了特别约定。这意味着,沃文特并非代理品牌产品的独家代理,期满未完成销售指标的情况下,供应商有权终止协议,业务关系的稳定性存在一定风险。

5.新增经销客户收入同比下滑20%

除代理业务的合作存在稳定性潜在风险外,沃文特的经销商网络也存在一定风险。

2019—2021年,沃文特客户数量分别为506家、684家、677家,2021年客户数量比2020年略有下滑。

其中,2020年、2021年的新增客户数量分别为259家、187家,数量明显减少;同期,退出客户数量分别为81家、194家,数量翻倍式增长。经对比,2021年,沃文特退出客户的数量甚至超过当期新增客户数量,难免让人质疑其客户拓展的能力。

据沃文特,报告期内,公司新增客户以经销客户增加为主,2020年至2021年度,新增经销客户的收入分别为2834.39万元、2260.16万元;新增直销客户的收入分别为286.83万元、1924.74万元。

简单计算可得,2021年,沃文特新增经销客户的收入同比下滑了20.26%。若非该年度新增直销客户收入同比涨幅较大,该公司新增客户收入或将倒退。

退出客户方面,沃文特称2020—2021年度,公司200万元以上规模客户仅退出1家,退出客户以20万元以下的小规模客户为主,公司经营情况良好。

从退出客户的收入金额看,2021年,沃文特退出客户的收入金额为2057.88万元,较2020年的854.44万元同比增长140.85%。同期,该公司退出客户的收入占新增客户收入(4184.9万元)的49.17%,由于该公司未详细披露退出客户收入的定义、退出经销客户、直销客户的收入情况等,外界无从得知更具体的细节。

可以肯定的是,2021年,沃文特退出客户数量(194家)高于当期新增客户数量(187家),市场拓展进展较慢。同时,2021年,该公司新增经销客户的收入已经出现下滑,跌幅达20.26%。未来若沃文特不能及时改善上述现象,恐将面临业绩波动风险。

【参考资料】

《四川沃文特生物工程股份有限公司首次公开发行股票并在创业板上市招股书说明书》(申报稿).深交所

《关于四川沃文特生物工程股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复》(首轮、第二轮、第三轮).深交所

(全文13683字)

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-05

来源 | 时代商学院作者 | 黄祐芊编辑 | 李乾韬目录概述一、商业模式分析1. 靠代理产品起家2. 免费为客户提供仪器...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-05

来源 | 时代商学院作者 | 黄祐芊编辑 | 李乾韬目录概述一、商业模式分析1. 靠代理产品起家2. 免费为客户提供仪器...

-

深圳社保新规挂靠

2023-05-05

来源 | 时代商学院作者 | 黄祐芊编辑 | 李乾韬目录概述一、商业模式分析1. 靠代理产品起家2. 免费为客户提供仪器...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-05

来源 | 时代商学院作者 | 黄祐芊编辑 | 李乾韬目录概述一、商业模式分析1. 靠代理产品起家2. 免费为客户提供仪器...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-05

来源 | 时代商学院作者 | 黄祐芊编辑 | 李乾韬目录概述一、商业模式分析1. 靠代理产品起家2. 免费为客户提供仪器...

-

股票dma的牛公式(股票dma指标详解)

2023-05-05

来源 | 时代商学院作者 | 黄祐芊编辑 | 李乾韬目录概述一、商业模式分析1. 靠代理产品起家2. 免费为客户提供仪器...