人民币美元历史(人民币美元历史汇率走势)

日期:2023年05月10日 09:14 浏览量:3

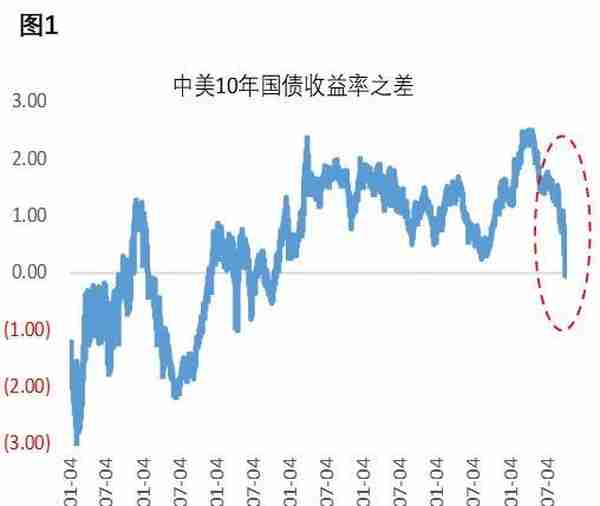

基于近期美联储官员鹰派的讲话和3月份联储会议纪要,美债收益率已经充分反映了5月份的FOMC会议上加息50个基点并公布每月上限为950亿美元的缩表计划。而本周圣路易斯联储主席布拉德认为“美联储今年需要迅速采取行动,多次加息50个基点,将利率提高到3.5%左右,不应排除加息75个基点的可能性”,令美债收益率再次跳升,导致中美10年期国债收益率出现持续倒挂(图1)。加上近期人民币汇率有走软的迹象,导致市场对国内资本流出和人民币汇率贬值的担忧持续上升。虽然上周五央行如期降准,但央行在本周LPR调整窗口中维持利率不变,在一定程度上也被市场解读为中美利差倒挂的掣肘。

与此同时,虽然本周公布的中国1季度GDP数据高于市场预期,但从就业、消费、房地产投资等具体细分数据来看,中国经济面临的三重压力并未明显降低,而且近期疫情反复令经济不确定性进一步上升。作为应对,预计未来央行还会继续通过降息降准来帮助实体经济渡过难关,但中美货币政策继续背道而驰是否会给人民币汇率带来较大的贬值压力成为市场关注的焦点。

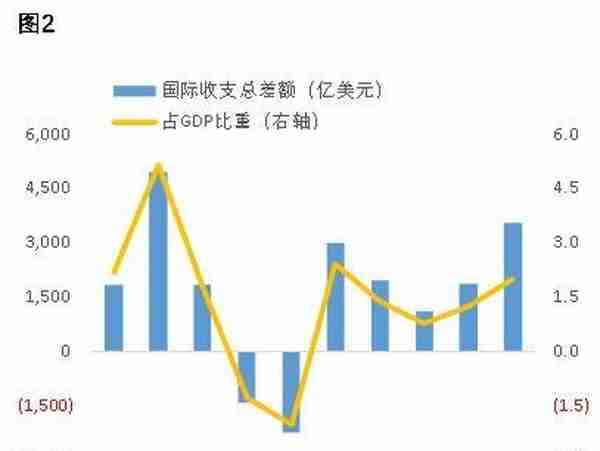

当下这一轮人民币汇率升值是始于2020年年中,当时国内通过有效的防疫政策和宏观政策应对之后,中国经济在走出疫情的同时快速回归正常。当全球其他国家因为疫情而出现经济停滞,从而对中国供应链依赖显著上升。2021年中国出口增速将近30%,且贸易顺差也创纪录的达到6700亿美元。在基本面向好的推动下以及中美利差海外资本也持续流入中国股票和债券市场。国际收支占GDP比重反弹至2%,一改2018年以来持续走低的态势(图2),从而成为支撑人民币汇率持续走强的重要原因。

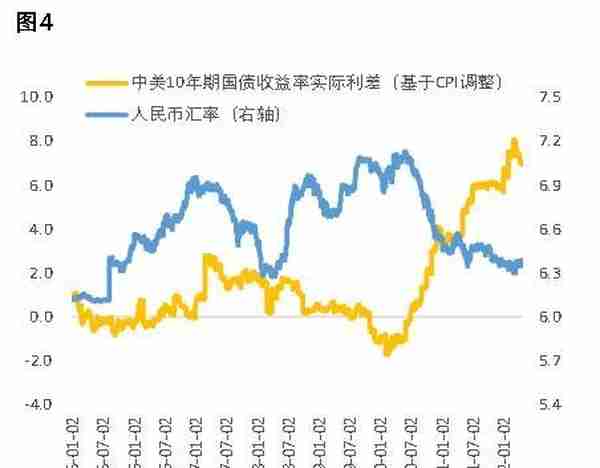

去年4季度以来,美联储在通胀压力的推动下开始转向鹰派,Tapering和加息预期推动美债收益率大幅跳升,并推动美元指数持续走强。在中美利差收窄和美元走强背景下,人民币汇率依然维持强势令市场较为困惑。我们认为中国出口依然维持高速增长之外,中美通胀差异造成中美实际利差是支撑人民币汇率的重要因素。虽然中美名义利差已经倒挂,但如果我们用最新3月份美国和中国的CPI(美国8.5% vs.中国1.5%)来测算中美实际利率,经过CPI调整的中美10年期国债实际收益率之差依然维持在相对高位(图4)。

但出口韧性和中美实际利差对人民币汇率的支撑是否可持续?

首先,今年中国以外地区在疫情得到控制之后,经济重启加速。全球供应链逐步恢复正常,由此对中国出口的依赖有所下降。此外在全球通胀形势日益严峻的背景下,以美联储为首的央行被迫加快货币政策正常化的步伐。刺激政策退出过程中,全球经济内生增长动力不足的问题逐步显现,加上地缘政治风险的冲击,全球贸易持续萎缩会造成中国外需的明显下降。虽然1季度中国出口依然维持较高韧性,但从全年来看可持续性较低。其实在今年两会政府工作报告中也指出今年“稳出口难度增大”。

其次,预计美国通胀会在1季度见顶,之后会在美联储收紧货币政策和高基数的推动下缓慢回落。与之相反,下半年中国通胀会缓慢回升,除了低基数和货币宽松之外,以油价为代表的输入性通胀和猪周期回归将可能导致“猪油共振”格局。因此下半年,一方面中美名义利差伴随着美联储持续大幅加息和缩表之后会进一步倒挂,另一方面中美通胀缺口会显著收窄,二者叠加会导致目前维持在相对高位的中美实际利差大幅收窄。

近期人民币汇率强势升值的势头已经有所改变,对美元汇率已经从3月初的6.3的高点跌破了6.4关口。中国出口动能和中美实际利差的见顶回落会在今年下半年会进一步加大人民币贬值压力。虽然人民币汇率小幅贬值可以被认为是在去年持续升值基础上的双向波动,并在一定程度上有利于出口,但大幅贬值显然不利于金融稳定,潜在风险值得监管层给予更多关注。

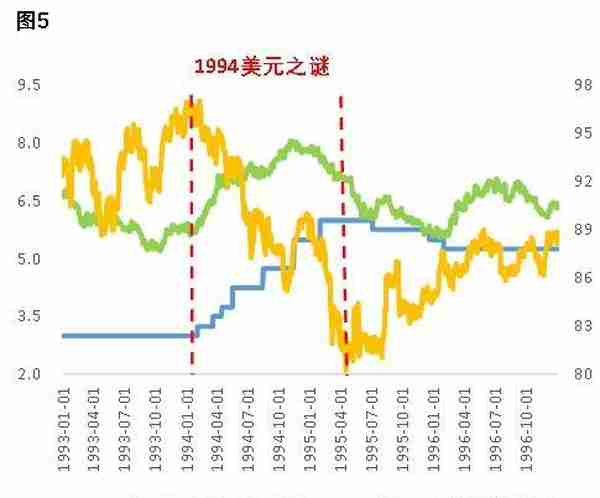

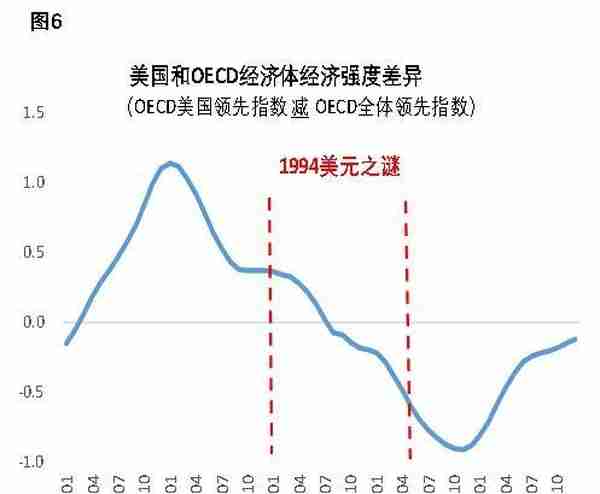

“1994年美元贬值之谜”所带来的启示

1994年美联储加息周期中,美联储上调联邦基金利率高达250个基点,带动10年期美债收益率也大幅攀升。但期间美元指数非但没有上涨,反而在1年时间内下跌幅度将近10%(图5)。虽然美元疲软在美联储加息周期并不罕见,但如此大幅的下跌也着实令投资者大跌眼镜。虽然市场试图从经济增长、通胀差异、跨境资本流动、等诸多因素去分析,但依然无法得出令人满意的解释:当年美国经济基本面良好、通胀相对温和、资本依然维持净流入。

如果我们把目光转到美国以外地区会发现,虽然1994年美国经济在美联储加息周期依然持续走强,但当时全球经济普遍走强,特别是美国以外地区包括欧洲、日本等发达经济体以及大部分新兴市场国家的经济增长十分强劲。如果以OECD美国领先指数和OECD整体领先指数之差来反映美国和美国以外主要经济体经济增长差异,可以发现:在从1993年初至1995年末期间,美国经济和美国以外地区经济增长的相对表现持续下降,而1994年中更是开始弱于美国以外地区(图6)。因此,美国和美国以外地区的经济增长差异是导致美元在1994年大幅走弱的最可能因素。

目前中国所处的环境刚好与1994年的美国形成“逆镜像”:经济面临较大下行压力、通胀压力持续上升、货币政策宽松、资本外流压力加大,这些都指向人民币汇率在今年下半年会存在较大的贬值风险。但美联储和全球其他主要央行加速收紧货币政策,加上地缘政治风险会导致全球经济在下半年明显放缓,参照“1994年美元贬值之谜”所带来的启示:如果中国经济在稳增长政策推动下能在下半年企稳回升,则中国和海外经济相对表现的差异会成为支撑人民币汇率的重要因素,这也就会成为1994年美元贬值之谜的逆镜像。

与时间赛跑的央行需要有效的政策应对

中国经济在下半年经济企稳回升会需要稳增长政策的强有力支持,除了财政政策需更加积极之外,货币政策也不能缺位。但美联储持续收紧货币政策,以及跨境资本流动和人民币汇率层面的压力,央行政策操作需要与时间赛跑。因此国内央行在政策操作过程中也需要“斯图卡式”俯冲:短期内通过超预期政策力度的“俯冲”来扭转持续转弱的预期,因为政策层面的“添油战术”不仅会造成政策空间的浪费,而且可能会加剧预期转弱的风险。同时要密切关注经济走势,一旦实体经济出现实质性改善并伴随着预期持续好转,适时按下政策暂停键来实现政策的“拉起”。央行的政策操作取决于对核心问题的判断,鉴于核心问题本身也是动态的,因此央行政策操作更多体现为一种平衡的艺术。

鉴于目前国内经济复苏的动能依然不足,加上近期疫情反复对生产、消费以及供应链的负面冲击,预计4月份经济数据较为疲软。我们预计4月底政治局经济工作会议上对目前中国经济形势进行全面和充分评估之后,央行在加大结构性政策操作的同时,可能还是会有降息操作。虽然央行自己也认为“当前流动性已处于合理充裕水平”,这意味着市场并不缺流动性,但目前依然需要央行降息来发挥预期管理的作用。此外,鉴于稳定房地产投资和拉动基建投资的迫切性,我们认为央行应该更多考虑下调5年期LPR利率,且下调的幅度要略超市场预期才能起到扭转预期的效果。

(作者为摩根士丹利证券董事总经理)

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-10

但美联储和全球其他主要央行加速收紧货币政策,加上地缘政治风险会导致全球经济在下半年明显放缓,参照“1994年美元贬值之谜...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-10

但美联储和全球其他主要央行加速收紧货币政策,加上地缘政治风险会导致全球经济在下半年明显放缓,参照“1994年美元贬值之谜...

-

深圳社保新规挂靠

2023-05-10

但美联储和全球其他主要央行加速收紧货币政策,加上地缘政治风险会导致全球经济在下半年明显放缓,参照“1994年美元贬值之谜...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-10

但美联储和全球其他主要央行加速收紧货币政策,加上地缘政治风险会导致全球经济在下半年明显放缓,参照“1994年美元贬值之谜...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-10

但美联储和全球其他主要央行加速收紧货币政策,加上地缘政治风险会导致全球经济在下半年明显放缓,参照“1994年美元贬值之谜...

-

股票dma的牛公式(股票dma指标详解)

2023-05-10

但美联储和全球其他主要央行加速收紧货币政策,加上地缘政治风险会导致全球经济在下半年明显放缓,参照“1994年美元贬值之谜...