恩华药业能长期投资吗(恩华药业能长期投资吗股票)

日期:2023年05月10日 10:26 浏览量:3

关于恩华本身公司质地的好,我这篇文章就不多说了,数据很多了,我今天主要讲讲对于可能的风险,到底是大众的偏见,还是真实的风险?

集采,集采,集采!

在我与网友沟通及观察各类观点的过程中,发现大家对恩华的未来担心主要集中在,担心集采导致的公司产品降价,担心公司研发实力不行。下面我们具体看看实际情况吧。

一、集采的一般范围如何?

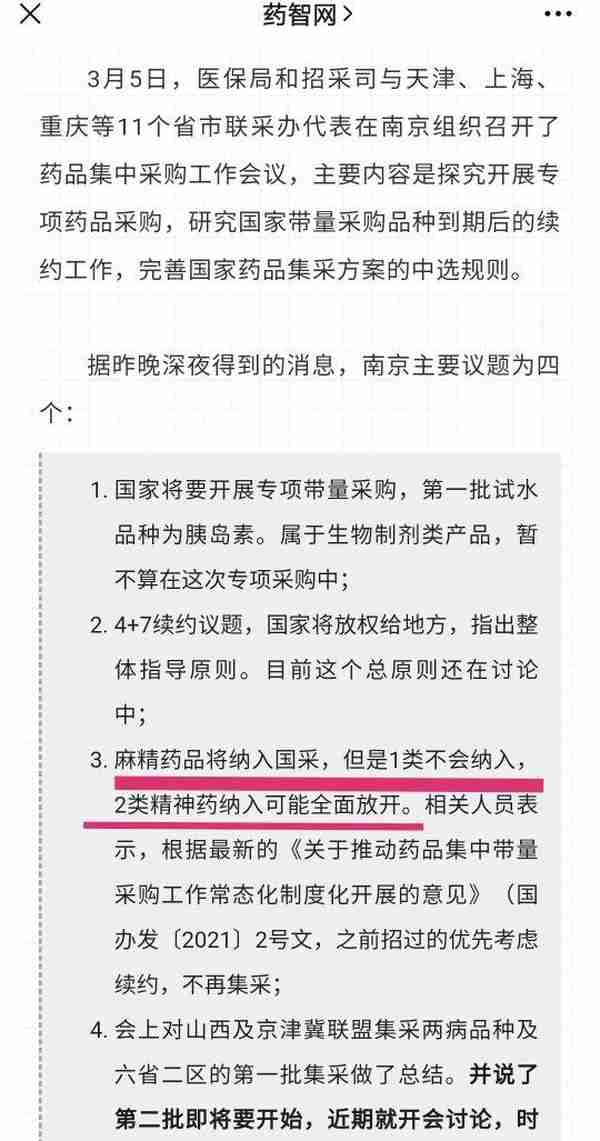

可以确定管制麻药+精神1类,短期内不会参加集采。

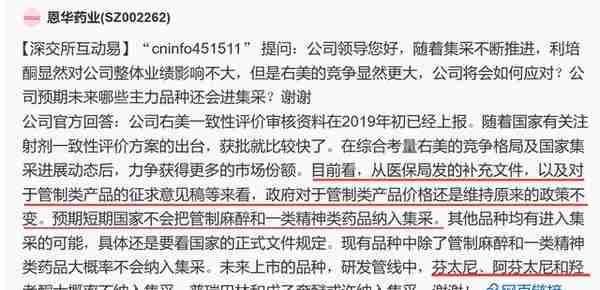

市场对恩华的估值下杀主要原因就是集采预期。而恩华未来布局的重点方向,主要是在管制药领域,且几个重磅产品已经陆续获批,集采对真实利润的影响非常有限。

先看政策的规定:

集中采购的范围:对临床用量大采购金额高,多家企业生产的基本药物和非专利药物开展集中采购。关于基本药物的定义,大家可以自行百度,基本药物由世界卫生组织于1977年提出,指的是适应基本医疗卫生需求、剂型适宜、价格合理,能够保障供应,公众可公平获得的药物。(注:如果连3家企业都不到,不可能集采)

价格谈判机制涉及的药品:部分专利药品、独家生产药品。

由医院直接采购集中挂网的药品:妇儿专科非专利药品、急(抢)救药品、基础输液,临床用量小的药品和常用低价药品。

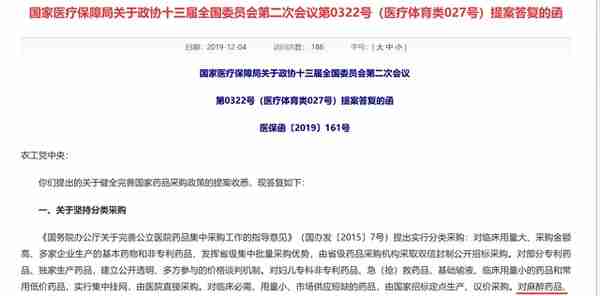

从最新的监管文件上来看,国家药监局对麻醉镇痛领域的管理仍然沿用以前的政策不变。对麻醉药品的生产,流通,销售各个环节都实施,严格的管制,同时,管制类药品的价格体系由政府定价,相对稳定。

麻醉镇痛类药品,按需求量制定年度生产计划,生产和流通企业数量严格限制,几乎不可能有新进参与者。

对于生产企业来说,限制生产主要品种原料药同品种企业家数不超过2家,限制主要品种单方制剂同品种企业数不超过3家,限制含麻醉药品主要品种的复方制剂同品种企业数不超过7家。

对于一级流通企业来说,全国仅有3家:国药股份,重庆医药和上海医药。

对于二级流通企业来说,由地方指定,全国大概有百余家。

二、不参与集采的管制药品在恩华整个业务体系里的占比如何?

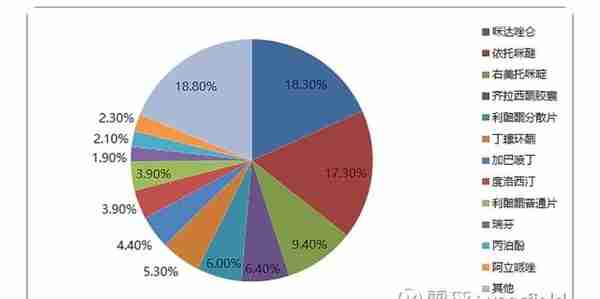

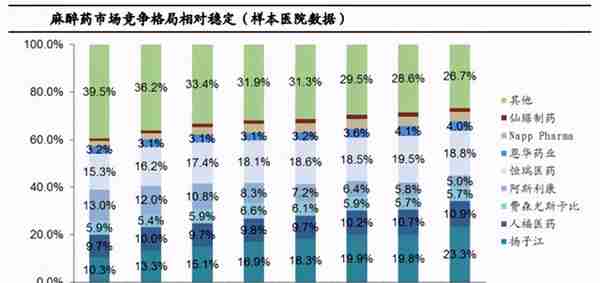

这是网友userfield整理的数据,我借花献佛吧,估计是2019年的数据,管制药只有瑞芬太尼(占比2%)和芬太尼(无具体数据),其他理论上都是可能集采的品种,所以恩华的估值被看低也是正常的。右美(占比9%)已经被集采,而恩华因为还没通过仿制药一致性评价而未能参与。利培酮普通片(占比4%)集采,也未中标。但是像咪达唑仑、依托咪酯、齐拉西酮、丙泊酚是几乎不可能集采的,因为供应商本身不够3家,短期也难以改变这个格局。那么这几款占比大概是18.3%+17.3%+6.4%+2.1%=44.1%,剩下大约56%的营收规模是可能集采的,每年最多集采一两个品种,且鉴于可能集采的单品中恩华整体上市场占有率不高,集采倒是不错的扩大市场的机会!

按照当前最新的数据,已经获批的管制药总体上包括:芬太尼、瑞芬太尼、舒芬太尼、羟考酮。未来的还有管制药地佐辛在2021年大概率也能获批。恩华加上舒芬太尼、羟考酮以后整体管制药品类实力大大增强。

如果在2021~2022年,恩华的地佐辛和阿芬太尼都能顺利获批,那么对比人福,恩华在管制产品线上已经基本可以平视竞争对手了!但是城池要一个一个地打,市场占有率的提升也需要时间,但基于管制麻醉行业的良好竞争格局,恩华在3~5年里在各个获批的管制药单品市场中获得20%~30%的市场占有率应该是可以的,毕竟供应商就这俩,医院领导也要考虑平衡各厂家的用量,太偏向一家总归不好,这个原因大家应该都知道。

三、恩华未来可能参加集采的产品,实际的影响如何?

管制药品和一类精神药品不会参加集采是确定的。二类精神药品,和其他仿制药品是要参加集采的。通过董秘的回答,我们也可以佐证,政府对于管制类产品价格还是维持原来的政策不变,短期内国家不会把管制麻醉和一类精神药品纳入集采,芬太尼、阿芬太尼和羟考酮都属于管制药品。而市场规模较大的地佐辛属于二类精神药品,我认为未来也是会进入集采,但是时间上估计没那么快。

恩华目前在盈利的主要品种里面,大部分是有可能进入集采目录的。但是这个节奏是一个一个来的,不会是一波全采了。政策规定,只有通过一致性评价的药品才能参与集采。那我们看看通过一致性评价,需要多久吧。2019年的平均一致性评价通过时间是305天左右,基本上不到一年左右,后期随着申报数量的增多,预计有可能延长。

在公司重要产品没有进行集采之前,保持利润的增长仍然是大概率的,同时这段时间公司的管制药品也可以逐渐上量,因为管制药品的生产厂家通常不超过3家,且没有集采的风险,公司的管制药体系正在逐渐完善。

公司主力产品咪达唑仑(行业增速约5%~10%)为二类精神品,只有恩华和人福申报了一致性评价,短期马上集采的概率不大,另外,恩华的咪达唑仑在2020年底已经首先通过了一致性评价。依托咪酯(行业增速约18%)只有恩华和原研两家,集采概率也不大。就算在右美和利培酮集采的叠加疫情影响住院量的情况下,恩华依然保持了17.6%的扣非净利润增长,归母净利润增长9.8%,说明公司产品梯队有足够的能力保障现有产品的收入稳定甚至保持一定幅度的增长。

四、右美落标的故事。

之前右美的落标,主要原因是在于恩华的一次性评价一直没有通过,所以没有资格参与集采,而在以后的采购中,医保局也倾向于续约,而不是重新进行采购“之前招过的优先考虑续约,不再进行集采”。具体最终的操作情况,就要视情况而定了。

2019年恩华的右美托咪啶主要集中在二三线城市,一线城市的占比并不高,而全国4+7的带量采购主要是一线城市,因此对恩华右美整体的影响并不大,但是影响还是有的。右美托咪丁国内批准上市的企业有10家,2009年恒瑞医药最先上市,紧跟其后的有恩华药业,四川蜀乐药业和辰欣药业,其后又有科伦制药,扬子江药业,山东希尔康泰,宜昌人福,成都倍特药业,江苏华泰晨光。2018年12月,国家组织药品第一次4+7带量集中采购,扬子江药业中标,而恒瑞医药和恩华药业都因为暂未通过一致性评价,而无缘参加集中采购。这个药品以前恒瑞是占比达到80%的,但在体彩过后,扬子江药业的右美在样本医院销售额占比达到36%,恒瑞的占比则下降到51%,可见集采是否中标对市场占有率的影响还是巨大的。

恩华药业的右美托咪啶0.2mg扬子江药品带量采购中标价格133元/支,恩华药业该产品在各省市招标中中标价格约126元/支。也就是80%的市场份额都是在非4+7城市。公司的中标价也比4+7带量采购的中标价低。即便是未来在组织集中采购的话,打价格战的话恩华是有优势的。

五、恩华的净利润率高,是否合理真实?

恩华的毛利率非常高,净利润率也非常高,而且这两个指标在最近的几年里一直在缓慢往上提升,这是非常好的现象,尤其是在恩华和润作为商业主体被剥离以后,公司的财务报表更能够体现真实的工业盈利情况。到2019年,恩华药业的税后净利润率是15.84%,要知道2016年才10%,2010年才5.78%。而在2020年的三季度,公司的税后净利润率已经达到24%。这么好的业务指标,我一度怀疑公司是不是有可能在造假?我翻看了人福药业,在麻药相关领域的经营数据。

下面是人福医药的数据,他的麻醉板块,2019年麻药收40亿,净利润11.3亿,净利润率28.25%,这个数据比恩华三季报的数字还要好,主要的原因我认为是人服的麻醉板块,绝大多数都是管制药,芬太尼、阿芬太尼、舒芬太尼等,目前竞争格局非常好,供应商一般是2到3家,甚至是独家。而恩华目前管制药的布局不是太多,主要是以精神类和麻醉镇定为主,因此,从历史数据上来看,净利率要比人福低一些,这个也是符合逻辑的。所以通过这个对比,我可以得出的结论是,恩华在这块的数据是真实的,在逻辑上是说得通的。放眼未来来看,随着恩华舒芬太尼,羟考酮,地佐辛,阿芬太尼这些管制品种的上市获批,这方面的数据会越来越好,这个是确定无疑的。

六、恩华的未来利润预计。

通过下图可以看出恩华在整个麻醉市场的占有率目前还比较低,通过市值也能看出来恩华市值140亿,人福医药市值445亿。其他企业则更大,但是只有恩华是专做中枢神经系统用药的,所以大家常说的中枢神经系统的龙头,主要是只有它业务纯粹,而就规模和市场占有率上来说,目前它还算不上,估计未来有可能。

上面已经说了,就算在集采进行的情况下,恩华也有能力保障利润的稳定或者增长,一方面是集采要一个个来,一方面是集采总不能全部落标吧。我们可以重点关注新增管制类药品的贡献情况。

新增管制类药品的空间:

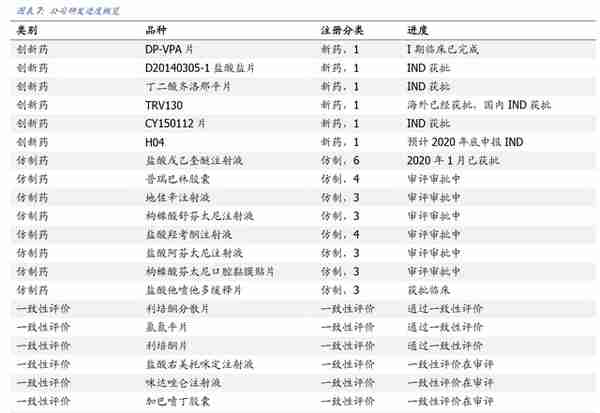

瑞芬+舒芬30亿,地佐辛60亿、羟考酮5~10亿。所以,舒芬太尼+羟考酮+地佐辛估计90亿的规模。其中瑞芬在售,而舒芬太尼、羟考酮已经获批,地佐辛估计21年大概率也能获批。下图是恩华新产品的进度情况,创新药的短期可以不用太在意,就算已经开始临床,距离上市没有6~8年以上的时间几乎是可能的。这块的可预测性不太高,因为不知道结果如何。

2020年数据

对于眼前能把握的进度,是已经生产报批的品种,这种一般大概率能批下来。2018年1月17日,CDE受理了恩华药业的地佐辛注射液的上市申请,恩华药业之前有望成为第二家上市地佐辛的厂家,之前南京优科制药于2015年申报了生产批件,但是后来需要补充资料,然后在2019年11月获批了,用了4年通过生产批件。

根据仿制药一般生产批件的评审周期,一般在25个月左右,恩华的地佐辛注射液在2018年1月提交,按照平均水平算其实已经超了,估计是此类药物评审周期比一般仿制药更久的原因。且目前也没有让补充资料,那么大概率3~4年应该能批下来,也就是2021年有希望获批。

我们可以按照市场规模粗算一下未来的利润增量:

盐酸羟考酮注射液在2021年2月获批。(5亿的市场规模,恩华上市后共2家供应商,假如2023年取得20%市场规模是1亿。)

枸橼酸舒芬太尼注射液在2020年12月获批。(20亿的市场规模,恩华上市后共3家供应商,假如2023年取得20%市场规模是4亿)

阿芬太尼和地佐辛估计2021年-2022年也会批下来。(60亿以上的市场规模,不超过3家,2023年取得10%市场规模是6亿,还没批,时间可能靠后,因此铺开时间会延后。)

加起来,是11亿,按照20%的净利率,2023年这几款药的预计净利润是2.2亿。

其他药品整体增速按照10%计算(即模拟在疫情时期不利的大环境下取得的成果,这也算保守估计了),以2020年7.28亿为数,到2023年净利润可以达到10.65亿。

那么,预计恩华2023年的净利润在12.85亿左右。

如果市场给予20~25倍的PE,市值为257亿~321亿。

按照3年至少翻倍的安全边际原则,当下比较低估的位置是128.5亿~160.5亿(对应12.7~15.9)

六、风险点:

1.管制药品推广的力度是否能够迅速上量。

2.集采的节奏是否过快,导致公司利润短期增速下降。

感谢转发、支持!

注:以上是本人的一些思考整理,不构成投资建议。

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-10

公司主力产品咪达唑仑(行业增速约5%~10%)为二类精神品,只有恩华和人福申报了一致性评价,短期马上集采的概率不大,另外...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-10

公司主力产品咪达唑仑(行业增速约5%~10%)为二类精神品,只有恩华和人福申报了一致性评价,短期马上集采的概率不大,另外...

-

深圳社保新规挂靠

2023-05-10

公司主力产品咪达唑仑(行业增速约5%~10%)为二类精神品,只有恩华和人福申报了一致性评价,短期马上集采的概率不大,另外...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-10

公司主力产品咪达唑仑(行业增速约5%~10%)为二类精神品,只有恩华和人福申报了一致性评价,短期马上集采的概率不大,另外...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-10

公司主力产品咪达唑仑(行业增速约5%~10%)为二类精神品,只有恩华和人福申报了一致性评价,短期马上集采的概率不大,另外...

-

股票dma的牛公式(股票dma指标详解)

2023-05-10

公司主力产品咪达唑仑(行业增速约5%~10%)为二类精神品,只有恩华和人福申报了一致性评价,短期马上集采的概率不大,另外...