招商银行合规条例(招商银行合规部工资)

日期:2023年05月10日 10:28 浏览量:3

关注“税律笔谈”公众号,可获取更多实务观点!

作者:王泉/诉讼律师、桂亦威/诉讼律师|注会

【税律笔谈】按

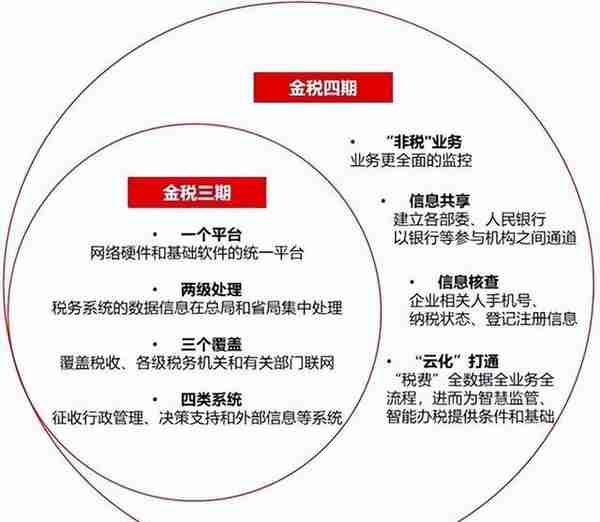

相信很多读者都看过以下这张图,也都或多或少阅读过媒体或公号宣传金税四期如何强大的文章,在它面前,企业无所遁形。是的,在大数据、云计算、人工智能时代里,它确实很强大。对于企业而言,我们有必要对它进行了解,并检查自身的不合规风险,知己知彼,方能“全身而退”,企业才能长治久安。本文特就题述话题,简要分享。

【律师分享】

一、金税四期是什么?与金税三期有何不同?

二、金税四期如何实现对企业的税务监管?

三、国家如何逐步实现金税四期的强大功能?

四、金税四期以前,企业有哪些常见不合规情形?

五、金税四期以前,企业常见的“假税筹”方式有哪些?

六、金税四期时代,企业合规路径选择。

一、金税四期是什么?与金税三期有何不同?

谈到金税四期,企业都比较恐惧,其本质就是一个税务监管系统,运用大数据、云计算等技术实现智慧监管,提高监管效率,节约征税成本。相比金税三期,金税四期在数据量上更为庞大、丰富。

金税三期相比以前,第一次实现了各级税务机关的数据互联,能够实现初步的运用大数据分析监管纳税。但是金税三期所基于的数据分析建立在税务部门所掌握的数据量,说白了就是企业在申报纳税、开票时向税务部门提交的数据。但若,企业有意不开票、进私账或恶意谎报数据,提交虚假的财务报表,那么金税三期也只能基于该数据进行分析。也就是说,虽然,金税三期相比以前,实现了各级税务信息数据的互联打通,但是,还是无法解决企业的道德风险,数据样本量相较以前实现了量的飞跃,数据的质量却没有同步提升。所以,针对企业的道德风险,仅仅依赖金税三期系统还是无法实现有效监管,此时,还离不开税务稽查人员的主动性,当然也包括相关主体的税务举报。换句话说,金税三期还是不能彻底解放税务稽查人员的双手,金税三期时代,税务部门主动介入仍有很大必要。

相比金税三期,金税四期进一步打通了非税务数据信息,实现了税务部门与各部位、人民银行及银行、支付宝等非银支付机构的信息共享。金税四期的基础数据库,更加庞大、全面,并且数据的质量有着飞跃的提升。简单来说,金税三期时代,企业可以有意不开票,进私账或恶意谎报财务报表数据,而在金税四期时代,这些数据虽然不能在税务部门体现,但是只要有资金往来,无论是进企业账户,还是进老板或老板亲属账户,必然会在其他部门如:银行、房管局、社保局等机构有所体现。而其他机构的数据信息也在金税四期的基础数据库范围内,只要具备强大的数据分析能力、人工智能技术,就一定能够实现智慧监管。这样,就能够解放税务稽查人员的双手,实现更高效的监管。

谈到金税三期、金税四期,顾名思义,历史上应该会存在金税一期、金税二期系统。的确,国家早在1994年实行新税制时,就召开专门会议,指示建设以加强增值税管理为主要目标的“金税工程”。这就是金税工程的雏形,也就是金税一期。但那个时候,手工发票还比较普遍,不是通过税控盘开票,直接上传开票数据,金税系统采集增值税专用发票信息需要手工录入,这样一来,数据采集样本量不足、错误率极高,覆盖面窄。所以,金税一期在1995年上线试点以后,很快就便停止运行。

在这之后,手工发票慢慢退出历史舞台,防伪税控系统(信息开票)开始普及,客观环境已具备开发实现计算机信息化管理的金税工程的条件。在此背景下,税务总局推出了以电子防伪发票开票、发票认证、发票交叉稽核、发票协查等四个子系统为基础的金税工程二期系统。这是“以票控税”的雏形,国家实现了从开票、认证、交叉稽核和协查等四个维度的一体化监管,有效杜绝了假发票泛滥的现象,在打击偷、骗税违法犯罪行为,增加税收收入等方面起到了很大的积极有效的作用。但彼时,各地税局、国地税征管系统未能统一,数据样本量有限、监管人力及能力不足,仍然很难实现全方位的立体化监管,除了增值税抵扣进项这块起到了很大作用。所以,一直到2008年以后,金税三期上线,打通国地税数据系统,实现对税务系统业务流程的全监控;再者,就是金税四期上线,打通非税部门数据、非税务信息,实现立体化、全方位、智慧化等无死角式监控。

所以,针对所有不合规的中小企业,金税四期是一场很现实的噩梦。

二、金税四期如何实现对企业的税务监管?

对比金税三期“以票控税”的监管思路,金税四期则摆脱了发票管税的局限性,实现了大数据时代的“以数治税”。怎么理解呢?这要从税务监管方式的不断转变来展开:

1、经验管税时代

在金税三期、金税二期以前,征管人员没有可依赖的计算机及技术手段,征税主要依赖税务征管人员。征管人员甚至需要走街串巷、进企入户,挨家挨户上门“收税”。这个时期的征税、监管,完全依赖个人能力、个人经验以及时间成本。

2、以票管税时代

金税二期、金税三期以后,随着防伪税控系统(税控盘)的普及,开票实现了计算机信息化发展,手工发票也退出历史舞台。纳税人可以直接在自己的企业里,实现足不出户“网上报税”。此时,税务部门针对企业的监管方式也逐步转变为“以票管税”。在金税工程一期、二期实现从手工发票到防伪税控发票的转变后,也就是解决发票的真伪问题以后,国家一致致力于建立各地税务部门开票数据库,并打通国地税数据系统,实现数据互联。这样就可以实现对开票流程(销项-进项-销项……)全环节的监管。简单来说,对企业而言,发票既是收入的体现,也是成本的体现,管住了发票,就管住了企业的收入,管住了上游的成本,而企业大部分费用的发生,也离不开发票,这样一来,费用也被管住。如此,企业利润表上的几乎所有收入、成本、费用都因发票而被监管。这就是“以票控税”的逻辑。在金税三期时代,国家打通了各级税务部门的数据、覆盖所有税种,实现数据共享,就能很好地全流程监管企业的纳税情况。以甄别企业是否存在偷逃税款的迹象。

3、以数治税时代

尽管金税三期相比以前,在监管理念、监管方式上具有很大的进步、先进性、现实意义,但是,金税三期“以票管税”还是停留在理想主义里,征税现实则无比骨感。为什么呢?如果企业严格遵循税法对每一笔收入进行开票、申报纳税、真实开票,“以票控税”在理论上是成立的。但是,纳税人具有天然的逃税属性,“以票控税”就意味着“无票不能控”,所以就会有企业对部分收入不开票,考虑企业银行账户一般处于监管状态,企业会将不开票收入转入私人账户,也就是“私账收款”。这样一来,金税三期就无法监管这些隐蔽收入。而实践中,也确实普遍存在企业不开票,公款私收的现象。企业往往内部一套账、报税一套账,俗称“两本账”。所以,针对这种普遍存在的“两本账”情形,金税三期“以票控税”的理想化的思路就很难有效监管。怎么办呢?针对纳税人的天然逃税的本性,国家进一步开发了金税四期系统,提出了“以数治税”的全新理念。简而言之,就是你企业不是搞两本账吗?我运用大数据分析技术,把你两本账监管起来。企业开票报税的一本账,金税三期就能有效监管。企业不开票、进私账的另一本账,金税四期只要打通了银行、支付宝等非银支付机构、社保局、房管局等各个部门的数据信息,藏得钱还能去哪呢?这本账能藏得住吗?而现实情况,金税四期的确是在致力于打通非税务信息及数据,实现大数据互联。

所以说,考虑你纳税人一门心思逃税、天天想着如何逃税,我税务部门也学会偷懒了,我不去查你开票情况,你企业藏得那么深,我怎么查。但是,你企业只要有收入进账,肯定会留下蛛丝马迹,这个蛛丝马迹的信息,要么在银行、要么在社保局、要么在网络、要么在房管局,我税局把它全部打通了,你跑得了吗?而这就是金税四期的监管方式,即“以数治税”的内涵。

三、国家如何逐步实现金税四期的强大功能?

在前面的小结内容中,我们谈到金税三期“以票控税”的局限性,在于其假设前提理想化,不能监控企业故意不开票的情形。金税四期则转变观念,提出“以数治税”。从“数”的角度监控企业纳税情况,毕竟企业的任何行为、结果,全部体现在“数”上。你企业开票也好,不开票也好,只要有收入,就离不开资金的往来,而这个往来,只要税务部门能够掌控且有能力分析,企业就能被有效监控。所以,要想实现金税四期“以数治税”的强大功能,就要解决“数”的量与质、“数”的分析能力。从最近几年的政策动向来看,国家在通过如下手段及方式,逐步实现金税四期的完美功能。

1、金税三期工程打通各级税务部门数据信息

金税二期以前,金税工程系统存在数据样本量不足、国地税数据各自为营,金税三期以后,金税工程统一了全国地税、国税征管系统,打通了各级税局数据,首次覆盖所有税种。系统基础数据库的数量及质量均有很大提升。而金税四期也是建立在在金税三期打通所有税务环节、税务数据的基础上,进一步打通、合并非税务数据,使得税务监管更加立体、全面。

2、“三证合一”、“五证合一”、“一照一码”

所谓“三证合一”、“一照一码”,即工商营业执照、组织机构代码证、税务登记证合三为一,开始推行于2015年10月1日;所谓“五证合一”、“一照一码”,即工商营业执照、组织机构代码证、税务登记证、社会保险登记证、统计登记证合五为一,一个企业一个证照、一个统一社会信用代码,开始推行于2016年10月1日。

自此之后,企业注册不再多部门办理多张证件、多套代码,便于企业经营管理,同时,也有利于国家打通各部门之间的数据信息、强化相关部门间信息互联互通,实现企业基础信息的有效采集、有效归集和有效运用,便于企业基础信息全部“数据上网”,健全企业社会诚信体系,也便于国家对企业实行更高效的监管。

简单来说,合一前,企业在各个部门的数据信息被各个部门监管,相互独立,互通有碍。合一后,各自独立的职能部门全部数据打通,互通有无。其中,最重要的就是工商系统和税务系统的打通,税务系统和社保系统的打通。这种数据共享,也是金税四期实现强大监管功能的数据信息基础。

3、银行信息共享

在前文当中,我们也提到金税三期在“以票控税”方面存在理想化的局限性,即:企业一旦不开票、收入不进公账,金税三期就可能存在监管失效的状况。此时,能够解决这一局限性的方案,就是将私账和现金交易纳入监管范围。而私账的流水离不开银行的数据信息,所以,打通企业高管人员信息、银行交易信息,就是不可忽略的关键环节。

而在2019年6月26日,央行、工业和信息化部、国家税务总局、国家市场监督管理总局四部委就联合召开了企业信息联网核查系统启动会,共同运行企业信息联网核查系统。在该次启动会上,就有中国工商银行、交通银行、中信银行、中国民生银行、招商银行、广发银行、平安银行、上海浦东发展银行等8家银行作为首批用户接入企业信息联网核查系统,其他银行、非银支付机构也在这之后陆续接入系统。

说白了,在这个系统下,有关企业、个人的所有交易信息及数据都在国家的掌控之中,而金税四期若打通这一核查系统,就能实现对企业隐匿账簿及隐匿收入的有效监管。而这一系统的启动,不正是为税务部门金税四期的上线打下坚实的数据库基础么。

(未完,待续!)

4、现金交易监管

……

5、社保入税

……

6、不动产统一登记

……

7、核定征收政策取消

……

8、电子发票发展及普及

……

9、大数据、云计算、人工智能等新兴技术的运用

……

10、数字货币

……

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-10

在金税三期时代,国家打通了各级税务部门的数据、覆盖所有税种,实现数据共享,就能很好地全流程监管企业的纳税情况

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-10

在金税三期时代,国家打通了各级税务部门的数据、覆盖所有税种,实现数据共享,就能很好地全流程监管企业的纳税情况

-

深圳社保新规挂靠

2023-05-10

在金税三期时代,国家打通了各级税务部门的数据、覆盖所有税种,实现数据共享,就能很好地全流程监管企业的纳税情况

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-10

在金税三期时代,国家打通了各级税务部门的数据、覆盖所有税种,实现数据共享,就能很好地全流程监管企业的纳税情况

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-10

在金税三期时代,国家打通了各级税务部门的数据、覆盖所有税种,实现数据共享,就能很好地全流程监管企业的纳税情况

-

股票dma的牛公式(股票dma指标详解)

2023-05-10

在金税三期时代,国家打通了各级税务部门的数据、覆盖所有税种,实现数据共享,就能很好地全流程监管企业的纳税情况