招商银行辉煌时代(招行盛世辉煌)

日期:2023年05月10日 10:52 浏览量:3

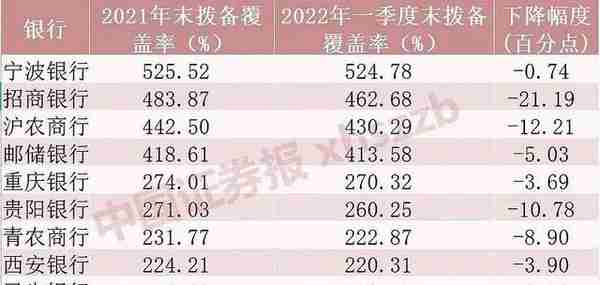

本人在8年前入职某股份制银行,最辉煌的时候行里的口号是赶超交通银行,当时觉得自己是股份制银行老大,要比就跟六大行比,后来慢慢变成赶超招商银行,现在目标已经变成重回股份制银行第二。没有办法再喊出争第一的口号了,因为当前跟招商银行的差距太大,仅凭一届管理团队的时间无法扭转这种差距,这些大家都心知肚明,没必要喊出一个无法达成的目标。事实上不仅我的老东家,当前其他股份制银行也没有能对招商银行产生威胁的对手,资本是最聪明的,从市值上来看,当前招商银行市值是第二名兴业银行的两倍还多,这一定程度反应了资本对招商银行的预期是远远超过其他股份银行。其实分辨优秀的银行很容易,就是你关注拨备率这个指标,它是银行为了应对不良贷款而准备的资金对比不良贷款的比例。确认坏账后先冲抵资产减值准备,然后才是冲抵利润资产。减值准备相当于一个安全垫。我国银保监会对拨备率的最低要求是150%,你可以观察下上市银行中,但凡是拨备率在150%左右徘徊的银行,基本上资产质量都不会好,由于银行业的利润前置,风险后置,所以这些银行报表中的利润是要打折扣的,究竟报表下隐藏了多少颗雷,何时会引爆,很难去核实。相反一些优秀的银行利用拨备率会隐藏一部分利润,如宁波银行,招商银行拨备率在400%-500%。

回到正文,虽然招行在股份制银行中很优秀,但我为什么敢说招商银行能与四大行掰手腕,并且最终能问鼎宇宙行呢?

这要从银行业的转型说起,大家都知道,银行利润来源大头是吃息差,也就是存款和贷款的差价,目前大部分银行的息差在2.5%左右,过去有句话叫做“猪当行长都能赚钱”,2003年到2013年被称为银行业的“黄金十年“”。在这十年里,银行业利润从322.8亿元迅速膨胀到1.74万亿元,增长了54倍,除了我国经济飞速发展,根本原因是利率管制和垄断牌照。利率管制包括存款上限和贷款下限,你去银行存款和贷款的时候会发现,各家银行利率几乎是一样的,即便有差别也特别小,央行用行政手段保证了银行业的息差最低在2%左右,而且银行牌照是最难拿的金融牌照,当前我国银行业主要是6大行+12家股份制银行+地方银行+农信社组成,没有牌照就无法分这个行业的蛋糕,而当前的市场足够大里面的玩家过的还是比较滋润。你可以想象下,假如你是一个商户,跟你做一样生意的人是固定的,很难新增,所有人采购的商品成本最高价是一样的,销售价最低也是一样的,那么这个行业里的所有人都能赚钱,避免了惨烈的杀价竞争,利润率有最低保障。那么你要做的就是尽可能的多进货然后销售,回到银行就是贷款规模越大利润越高。在吃息差的模式下,四大行拥有最低的资金成本,和风险最低的贷款客户,假如四大行的贷款规模无限大,那么其他银行就没有生存空间了,都会被挤出这个市场。因此在吃息差的时代,股份制银行即便是最优秀的招商银行从根本上无法撼动四大行的地位。

之所以说招商银行能超越工商银行是因为财富管理时代的来临以及我国融资结构转变。中国高净值以及中产阶级人数飞速增长,同时世界最高的储蓄率造就了理财需求旺盛,财富管理是一片蓝海。过去银行放贷款挣息差也就是250个bp(还没有算计提的拨备和贷款损失)现在银行卖基金,前端收费100-150bp,加上管理费分成,其实和放贷款的利润差不多,但卖基金是中间业务收入,不消耗资本金,也没有坏账,纯轻资本收入。在这种模式下,员工更年轻,机制更灵活的股份制银行便具有了优势。

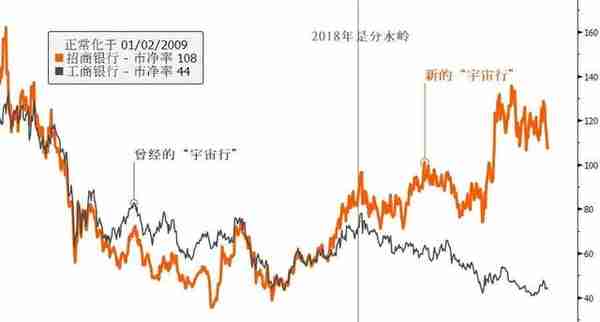

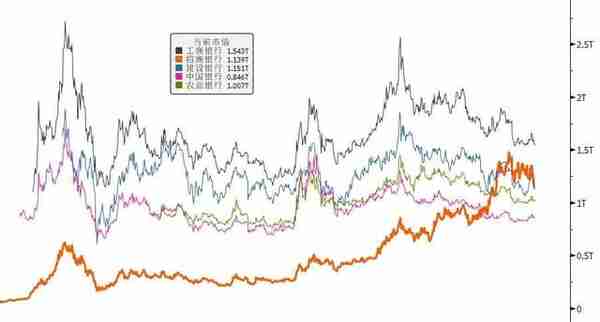

我国的利率市场化从2013年就开始了,参考发达国家,一旦利率市场化后银行业的息差会降低到1%左右,银行业利润面临大幅下滑,吃息差模式难以为继。同时我国正在提升融资中直融的比例,未来银行间接融资地位将会下降(以对公业务为核心的银行会产生巨大影响,如中信银行,浦发银行)在这里我想起来一个客户,曾经老东家看不上的小微企业,上市前求着银行贷款,有的一段时间差点没挺过去,对银行毕恭毕敬,自从上了创业板后跟银行的地位直接逆转 ,上市融资后直接把所有银行的贷款都还了,自此以后非分行行长级别的领导,根本就不搭理...失去了谈判能力,就是这么的卑微,,,下图是四大行与招商银行的市净率对比,趋势很明显。

本人是银行从业人员也是银行股投资者,我所了解的当地的同业中,中信银行是最官僚的一家银行,考核上市场化,管理上国企化,人情关系大于能力,机制不改注定没有前途。浦发银行授信政策比较激进,对公业务为核心,风控差资产质量堪忧,零售业务较为落后。光大银行没什么特色,也是以对公业务为核心,对公干不过中信和浦发,零售也无亮点,激励机制差。广发银行市场化程度弱,属于吃大锅饭,对公业务为主。民生银行就不说了,还在为不良贷款苦苦挣扎中...兴业银行比以上银行情况稍微好点,比上不足比下有余,平安银行零售业务为主,考核激进,路子野 ,其他股份制银行基本上都在模仿招商银行,平安是唯一一家走自己路的银行,高利贷模式争议大,对公业务没有存在感,最近几年零售业务发展的不错,平安银行要么是下一个招行,要么就是下一个民生。

总结:股份制银行分三种:

1.招商银行独一档

2.有待观察的兴业银行 平安银行

3.其余的都是属于:自身存在较大问题,没有发展潜力

目前来看,招商银行只要以客户为中心的价值观不变,问鼎宇宙行只是时间问题。

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-10

同时我国正在提升融资中直融的比例,未来银行间接融资地位将会下降(以对公业务为核心的银行会产生巨大影响,如中信银行,浦发银...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-10

同时我国正在提升融资中直融的比例,未来银行间接融资地位将会下降(以对公业务为核心的银行会产生巨大影响,如中信银行,浦发银...

-

深圳社保新规挂靠

2023-05-10

同时我国正在提升融资中直融的比例,未来银行间接融资地位将会下降(以对公业务为核心的银行会产生巨大影响,如中信银行,浦发银...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-10

同时我国正在提升融资中直融的比例,未来银行间接融资地位将会下降(以对公业务为核心的银行会产生巨大影响,如中信银行,浦发银...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-10

同时我国正在提升融资中直融的比例,未来银行间接融资地位将会下降(以对公业务为核心的银行会产生巨大影响,如中信银行,浦发银...

-

股票dma的牛公式(股票dma指标详解)

2023-05-10

同时我国正在提升融资中直融的比例,未来银行间接融资地位将会下降(以对公业务为核心的银行会产生巨大影响,如中信银行,浦发银...