贸易融资 印花税(贸易企业印花税)

日期:2023年06月16日 02:08 浏览量:3

印花税申报大征期,申报操作指引来了

南京税务 2023-01-11 19:27 发表于江苏

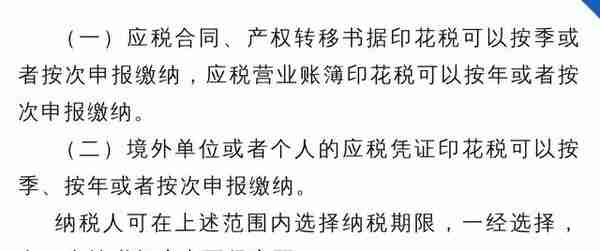

又到印花税季度申报大征期,另外新印花税法实施后,江苏省应税营业账簿印花税可以按年或者按次申报缴纳,境外单位或者个人的应税凭证印花税可以按季、按年或者按次申报缴纳。选择按年计征的,纳税人应当自年度终了之日起十五日内申报缴纳税款。电子税务局如何办理按次、按季、按年计征印花税申报?小编备好了最新操作指引,快来学习~

我们先来学习一下

印花税法及相关政策

政策依据

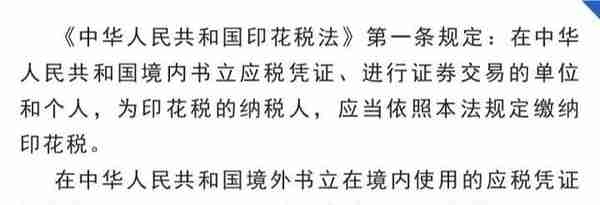

1《中华人民共和国印花税法》

2《财政部 税务总局关于印花税若干事项政策执行口径的公告》财政部 税务总局公告2022年第22号

3《财政部 税务总局关于印花税法实施后有关优惠政策衔接问题的公告》财政部 税务总局公告2022年第23号

4《国家税务总局关于实施<中华人民共和国印花税法>等有关事项的公告》国家税务总局公告2022年第14号

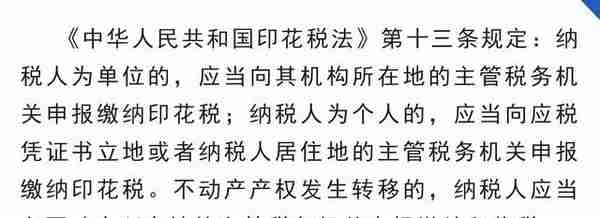

5《国家税务总局江苏省税务局关于调整印花税纳税期限等有关事项的公告》国家税务总局江苏省税务局公告2022年第3号

一主要流程

(一)

按期申报前置条件

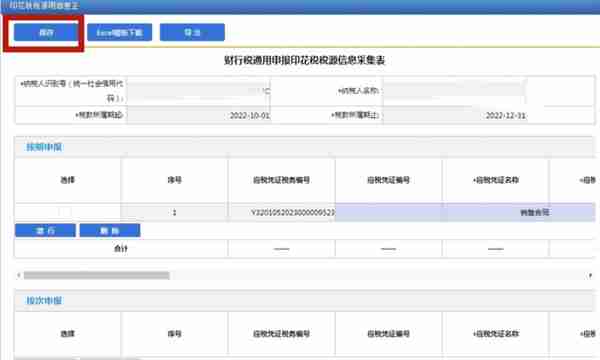

按期申报印花税的纳税人,已完成印花税税种信息认定,如下图中的印花税买卖合同税收品目。点击【我的信息】-【纳税人信息】-【税(费)种认定信息】可查询税种认定信息。若不存在按期申报的税种认定,则需要先到税务机关办理相应的税种信息认定,按次申报时,无需认定印花税税种信息。

(二)申报流程

01申报模块进入路径

纳税人登录电子税务局后,可以通过【我要办税】—【税费申报及缴纳】—【财产和行为税企业所得税综合申报套餐】功能模块进行印花税的申报工作。

进入“财产行为税企业所得税综合申报套餐”后,在“本月需要申报的财产行为税报表”模块中,找到印花税税种,点击“税源采集”按钮。

进入税源采集界面后,点击页面左上方按钮可以进行“查询税源信息”、“新增税源信息”、“作废税源信息”、“综合纳税申报”等操作。

02新增印花税税源信息

点击“新增税源信息”按钮,进入“财行税通用申报印花税税源信息采集表”。

税源信息明细填写规则

存在按期申报印花税税(费)种认定的纳税人,系统会自动分别带出1条税(费)种认定对应的税源信息,纳税人可通过增行按钮新增税源信息,按次申报的税源信息可以自由添加。

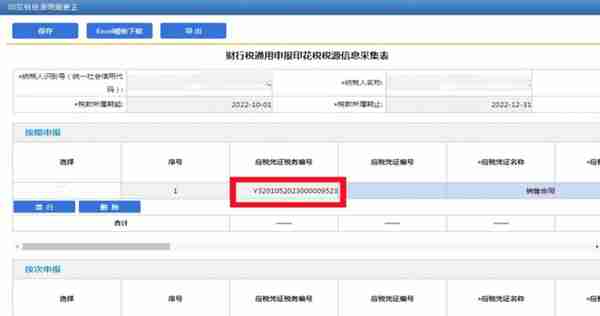

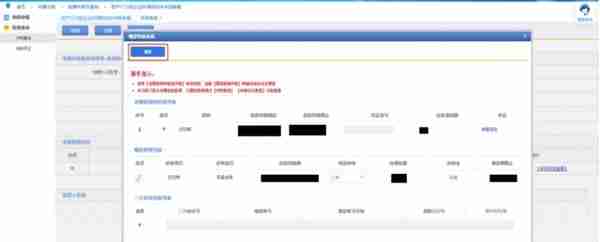

【应税凭证税务编号】:不需进行填写。当填写《印花税税源明细表》全部必填项目后,系统自动生成。如图所示。

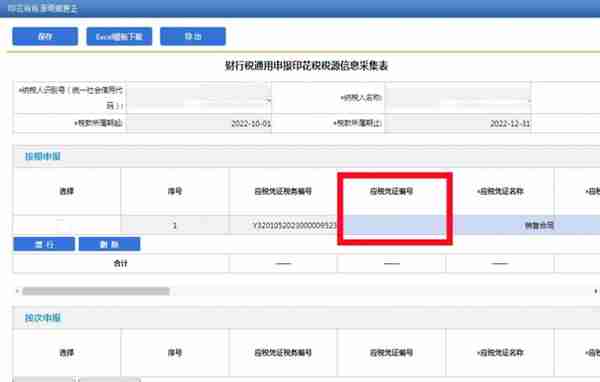

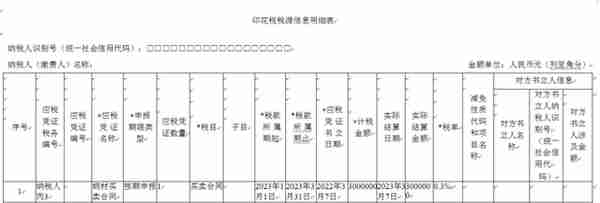

【应税凭证编号】:填写纳税人书立的应税合同、产权转移书据或者营业账簿的编号,无编号可不填写。如图所示。

【应税凭证名称】:填写应税凭证的具体名称,如买卖合同、运输合同、借款合同、仓储合同等。如图所示。

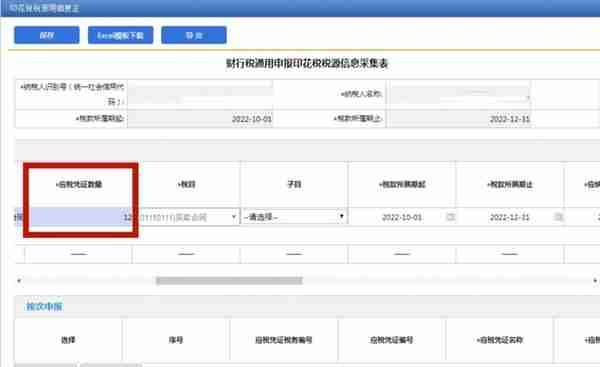

【应税凭证数量】:逐份申报应税凭证时填1,合并汇总填写应税凭证时填写合并汇总应税凭证的数量。合并汇总填写应税凭证时,只能合并适用同一税目且内容高度相似的应税凭证。如图所示。

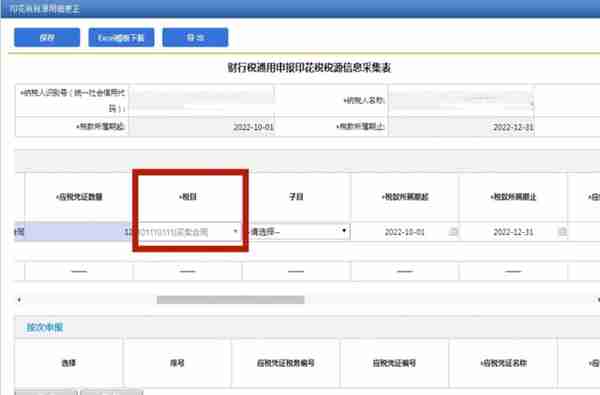

【税目】:填写对应的应税品目,按期申报的纳税人存在印花税税(费)种认定信息,系统会自动加载已经认定的税目。如图所示。

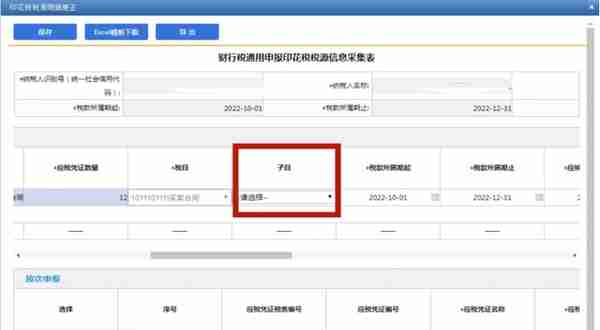

【子目】:填写对应税目的征收子目。这里需要注意的是,产权转移书据税目对应的子目必填,其他应税合同税目对应子目选填。其中融资租赁合同、买卖合同、保管合同、仓储合同、财产保险合同、营业账簿不需要填写子目。如图所示。

【税款所属期起】、【税款所属期止】:按期申报的,系统带出所属期的起始和终止时间。

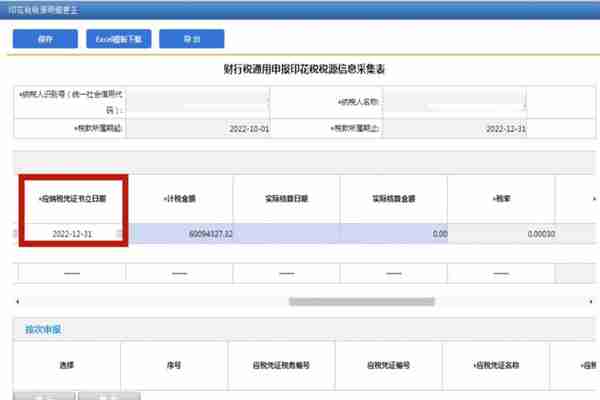

【应税凭证书立日期】:填写应税凭证书立日期。如图所示。

【实际结算日期】、【实际结算金额】:未确定计税金额的应税合同、产权转移书据进行实际结算时填写。填写应税合同、产权转移书据实际结算日期、结算金额。

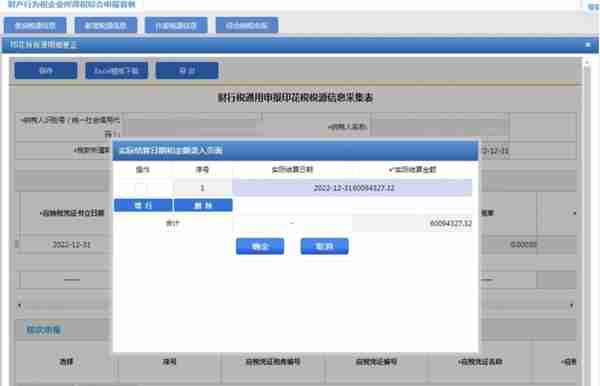

点击【实际结算日期】或【实际结算金额】,系统弹出表格填写实际结算日期和实际结算金额2列,若未确定计税金额的应税合同、产权转移书据多次结算的,可以增行、删行,对填写内容进行保存和取消。如图所示。

系统会自动将实际结算金额列所有金额相加,填写进实际结算金额项,自动同步到计税金额中,实际结算日期自动取税款所属期止项的值。

注意:当录入实际结算金额时(金额大于0),自动将实际结算金额求和,带入计税金额中,不可修改。如果未录入结算金额(金额为0),则计税金额允许录入。

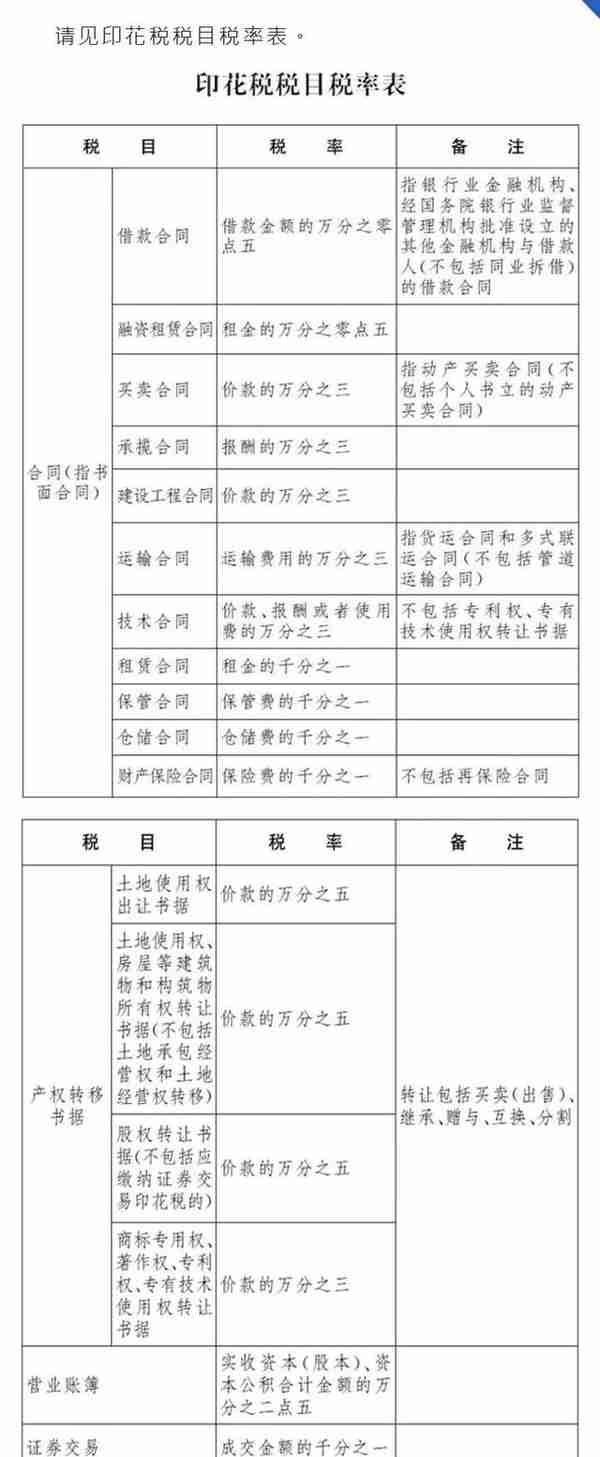

【税率】:系统按照《中华人民共和国印花税法》规定,根据税目及相应品目配置对应的适用税率。注意:产权转移书据不同子目适用不同的税率。

【应纳税额】:填完信息后系统自动生成。

【减免性质代码和项目名称】:有减免税情况的,必填。按照税务机关最新制发的减免税政策代码表中最细项减免性质代码填写。注意:六税两费减半政策代码不在此处选择。

【减免税额】:填写完减免信息后,系统自动生成。

【对方书立人信息】:由纳税人选填,当“应税凭证数量”为1时,对方书立人信息栏次为可输入状态,可以录入相应信息;当“应税凭证数量”大于1时,对应行次的对方书立人信息(对方书立人名称、对方书立人纳税人识别号(统一社会信用代码)、对方书立人涉及金额)置灰,不需填写。填写该栏目时,3项数据必须同时填写,否则不予保存通过。

税源信息采集完成后,点击“保存”按钮,确认提示信息后,可以点击“查询税源信息”查询已采集的税源信息或点击“综合纳税申报”。

点击“查询税源信息”按钮后页面跳转“财行税通用申报印花税税源信息采集表”初始界面,点击页面“查询税源信息”按钮,显示已采集的印花税源信息的申报属性与申报状态,纳税人可以对税源信息进行“查看”或“修改”。

点击“作废税源信息”按钮可以作废已采集税源信息。

点击“综合纳税申报”按钮,页面跳转至“财产行为税企业所得税综合申报套餐”页面,勾选需要申报的印花税信息,若系统无法自动判断纳税人是否享受“六税两费”优惠政策,则需要纳税人根据实际情况自行选择。

点击“税源信息同步”按钮,系统同步已采集税源的“应纳税额”、“减免税额”等信息。

确认税额信息无误后,点击“申报”,系统会提示您本次需要缴纳的金额,确认无误后点击“是”,申报信息提交至税务端。

如需查询申报状态、作废申报、缴纳税款或下载打印报表,可点击页面左侧“信息查询—涉税查询”。

点击“查询”按钮后,显示已申报报表信息,点击“申报状态查看”,可以查看申报状态。

点击“申报明细查看”可以查看申报状态及预览下载报表。

点击“作废”按钮,可以作废已申报报表,点击“缴款”按钮,可以缴纳相应税款。

二注意事项

(一)税种认定的切换

印花税法实施后,印花税纳税期限为按季、按年、按次。纳税人若在2022年7月1日前有印花税按月纳税期限税费种认定信息的,在2022年7月1日后,系统自动更新纳税人按月纳税期限税费种认定信息为按季纳税期限。在季度、年度终了之日起十五日后未缴纳税款时,按现行系统规则计算滞纳金。

(二)按期申报和按次申报的税源采集

目前电子税务局点击按期或者按次印花税后面的税源采集按钮时,只能采集对应纳税期限的税源信息。如纳税人发现无法采集按期或者按次的税源信息时,需检查是否通过正确的采集按钮进入采集功能。

(三)印花税子目的选择

印花税各税目中,产权转移书据税目对应的子目目前为必填,其他应税合同税目对应子目选填,其中融资租赁合同、买卖合同、保管合同、仓储合同、财产保险合同、营业账簿不需要填写子目。

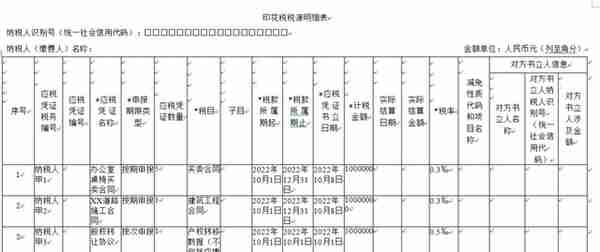

纳税人应当根据书立印花税应税合同、产权转移书据和营业账簿情况,填写《印花税税源明细表》,进行财产行为税综合申报。合同数量较多且属于同一税目的,可以合并汇总填写《印花税税源明细表》。

举例说明 1

纳税人甲按季申报缴纳印花税,2022年第四季度书立买卖合同5份,合同所列价款(不包括列明的增值税税款)共计100万元,书立建筑工程合同1份,合同所列价款(不包括列明的增值税税款)共计1000万元,书立产权转移书据1份,合同所列价款(不包括列明的增值税税款)共计500万元。该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2023年1月纳税申报期,进行财产行为税综合申报,具体如下:

❖纳税人甲2023年1月纳税申报期应缴纳印花税:

100万元×0.3‰+1000万元×0.3‰+500万元×0.5‰=5800元

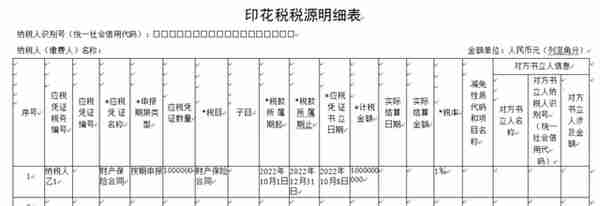

举例说明 2

纳税人乙按季申报缴纳印花税,2022年第四季度书立财产保险合同100万份,合同所列保险费(不包括列明的增值税税款)共计100000万元。该纳税人应在书立应税合同时,填写《印花税税源明细表》,在2023年1月纳税申报期,进行财产行为税综合申报,具体如下:

❖纳税人乙2023年1月纳税申报期应缴纳印花税:

100000万元×1‰=100万元

经济活动中,纳税人书立合同、产权转移书据未列明金额,需要后续实际结算时才能确定金额的情况较为常见,纳税人应于书立应税合同、产权转移书据的首个纳税申报期申报应税合同、产权转移书据书立情况,在实际结算后下一个纳税申报期,以实际结算金额计算申报缴纳印花税。

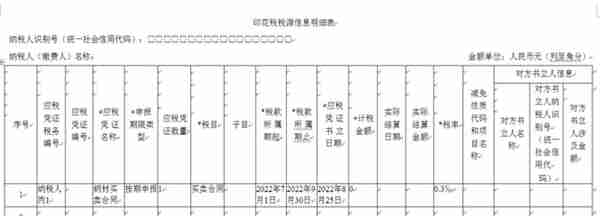

举例说明 3

纳税人丙按季申报缴纳印花税,2022年8月25日书立钢材买卖合同1份,合同列明了买卖钢材数量,并约定在实际交付钢材时,以交付当日市场报价确定成交价据以结算,2022年10月12日按合同结算买卖钢材价款100万元,2023年3月7日按合同结算买卖钢材价款300万元。该纳税人应在书立应税合同以及实际结算时,填写《印花税税源明细表》,分别在2022年10月、2023年1月、2023年4月纳税申报期,进行财产行为税综合申报,具体如下:

❖纳税人丙2022年10月纳税申报期应缴纳印花税:

0元×0.3‰=0元

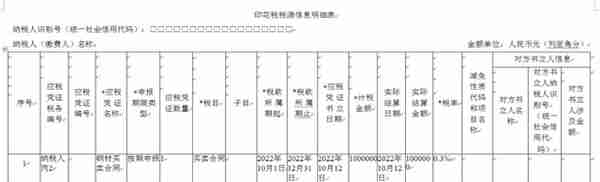

❖纳税人丙2023年1月纳税申报期应缴纳印花税:

1000000元×0.3‰=300元

❖纳税人丙2023年4月纳税申报期应缴纳印花税:

3000000元×0.3‰=900元

关于印花税其他更详细的事项,请查阅《中华人民共和国印花税法》、财政部 国家税务总局以及国家税务总局江苏省税务局有关公告,或者向所在地税务机关咨询。

来源:国家税务总局南京市建邺区税务局、栖霞区税务局

审核:南京市税务局财产行为税处、征管和科技发展处

编发:南京市税务局纳税服务和宣传中心

推荐阅读

- 上一篇:钟月林(钟月林 长征 九堡扩红)

- 下一篇:洛阳广发银行网点(洛阳广发银行网点电话)

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-06-16

该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2023年1月纳税申报期,进行财产行为税综合申报,...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-06-16

该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2023年1月纳税申报期,进行财产行为税综合申报,...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-06-16

该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2023年1月纳税申报期,进行财产行为税综合申报,...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-06-16

该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2023年1月纳税申报期,进行财产行为税综合申报,...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-06-16

该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2023年1月纳税申报期,进行财产行为税综合申报,...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-06-16

该纳税人应在书立应税合同、产权转移书据时,填写《印花税税源明细表》,在2023年1月纳税申报期,进行财产行为税综合申报,...