第二次重启国债期货 几个方面降低风险(国债期货试点失败的原因)

2023年06月21日 11:04

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

新华财经北京3月20日电(王菁)中国金融期货交易所(简称“中金所”)17日公告称,已制定《30年期国债期货合约》(征求意见稿)、《中国金融期货交易所国债期货合约交割细则》(修订征求意见稿)和《中国金融期货交易所风险控制管理办法》(修订征求意见稿),向社会公开征求意见,意见反馈截至时间为2023年3月23日。

自2013年重启以来,国债期货在中国市场运行历经近10年。2013年9月6日,中金所重新推出5年期国债期货合约,这是沉寂18年后国债期货再度登场。当时的一年多之后,2015年3月,10年期国债期货挂牌上市。再到2018年8月17日,2年期国债期货合约正式挂牌交易。

业内人士表示,30年国债期货的推出将进一步丰富债券市场的金融工具,可以更好地满足各类投资者需求,同时也将提高市场效率与流动性,更好地支持实体经济发展。

从市场角度来看,国债收益率曲线结构将更为合理,“曲线长端过于扁平化”的特征将有所改善,超长端券流动性也将有所提升。对于险资等偏好长端利率品种的机构而言,30年国债期货作为一种新的长久期资产,也将为交易型机构带来更多的品种与策略选择空间。

多数规则与现有合约保持一致 最小变动价位拟定目前品种的两倍

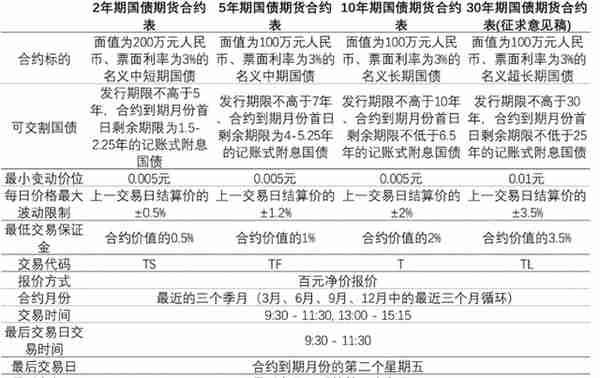

根据拟定的规则,30年期国债期货合约标的是面值为100万元人民币、票面利率为3%的名义超长期国债。与我国2年期、5年期和10年期国债期货合约设计一致,30年期国债期货也采用名义标准券设计,一篮子满足交易所规定条件的国债均可用于交割。

同时,30年期国债期货合约的可交割国债为发行期限不高于30年、合约到期月份首日剩余期限不低于25年的记账式附息国债。30年期国债期货采用两个英文字母作为交易代码,其合约代码设定为TL,代表Treasury Long Futures。

在合约月份、报价方式、交易方式、交易时间、交割方式等方面,30年期国债期货合约与2年期、5年期和10年期国债期货保持一致。具体来看,30年期国债期货的合约月份为最近的三个季月,季月是指3月、6月、9月、12月;采用百元净价报价,净价方式是指以不含自然增长应计利息的价格报价;而交割方式也为实物交割。

此外,30年期国债期货采用集合竞价、连续竞价和期转现交易三种交易方式。期转现交易是指交易双方协商一致,同时买入(卖出)交易所期货合约和卖出(买入)交易所规定的有价证券或者其他相关合约的交易行为。

不过,与目前的其他三个合约有较大差别的方面包括最小变动价位、每日价格最大波动限制,以及最低交易保证金,这三项的数值设定均与合约久期正向相关。

具体来看,考虑市场流动性、报价效率、交易成本等因素,结合超长期国债现货价格波动特征,30年期国债期货的最小变动价位设为0.01元,是2年期、5年期、10年期国债期货最小变动价位的两倍。

30年期国债期货每日价格最大波动限制拟定为上一交易日结算价的±3.5%,目前的2年期、5年期和10年期合约则为±0.5%、±1.2%和±2%。而30年期国债期货最低交易保证金为合约价值的3.5%,与之对比,2年期、5年期和10年期最低交易保证金则为合约价值的0.5%、1%和2%。

东证衍生品研究院金融工程首席分析师王冬黎对新华财经表示,30年国债期货将补足目前国债期货在长债利率的缺失,提供长端套期保值、资产配置与交易工具。对于资产管理机构,可以提升久期管理效率。对于交易型机构,随着长债波动加大,可以得到更丰富的交易机会。而对于套利机构,未来可以使用的曲线策略将更加丰富。

利好众多——改善收益率曲线形状、提升流动性 丰富长久期资产配置选择与对冲套利工具使用标的

总体来说,在目前存量可交割券的基础上,引入30年期国债期货将有助于国债收益率曲线形状改善,超长端同期限现券交易流动性得以提升,偏好长久期资产投资的机构将增加一项较优质的配置选择,并丰富部分机构在期现对冲策略和跨期价差套利工具箱中的使用对象。

统计数据显示,自1998年第一只30年期国债“98国债2”发行以来,截至2023年3月17日,共有38只30年期国债发行,存量规模31713.27亿元。目前符合交割要求的30年期国债,即剩余期限在25.25年以上,共有9只,其中新券“22附息国债24”目前的流动性最好,3月换手率达到77.64%,是次新券“22附息国债08”的3倍以上。

德邦证券固定收益首席分析师徐亮认为:“相比于10-5年期和10-2年期的国债利差,由于30年国债长期以来利率偏低,随着30年国债期货的推出,收益率曲线长端过于扁平化的特征将有所改善,而30年期国债现券的流动性也将有所提升。”

对于具体个券而言,新合约的推出将使得可交割券整体流动性获得提高。以2年期合约TS1812为例,合约推出后的30个交易日内,7只可交割券的总成交量为1824亿元,而合约推出前30个交易日内,7只可交割券的总成交量仅1520亿元,新合约的推出提升了可交割券整体的流动性水平。

再从2年、5年、10年期国债期货主力合约成交量走势来看,目前的3个国债期货主力合约成交量整体稳定在较高水平,10年期国债期货始终受到市场较明显的偏好,近年来日成交量基本稳定在4万手至6万手之间,当前近20日平均日成交量为6.21万手。

而5年期品种成交量次之,该品种在2020年前市场交易热度较低,2020年以后日成交量才逐步达到2万手左右,2022年中以来,市场对于5年期品种的交易热度持续上行,当前近20日平均日成交量为4.74万手;2年期品种自推出后在一小段时间内日成交量处于2万手左右的水平,而后基本在1万手以下,2022年中旬以来,市场对于短端国债期货的关注度也出现明显的上升,当前近20日平均日成交量为3.51万手。

“另一方面,对于险资等偏好长端利率品种的机构而言,30年期国债期货作为一种新的长久期资产,将为这些机构带来更多的品种与策略选择空间。”徐亮称,再从国债期货本身的套利套保属性来看,30年期国债期货的推出将丰富曲线交易策略、期现对冲策略和跨期价差套利等策略,目前市场主要以10年和5年的国债期货以现券进行期现对冲等交易策略,30年国债期货能极大地丰富策略工具箱的使用对象。

王冬黎对新华财经还表示,超长端利率衍生品的波动率较目前品种来说肯定会更大,这对于交易型机构而言,可以提供空间更大的单边交易机会。由于目前债券市场整体呈现低波动率的倾向,此时引入新的合约品种,将为市场带来更多波动率的交易机会。

“对于套利型市场参与者而言,30年国债期货将使其利率曲线策略丰富程度得到较大提升,可以和其他品种进行更多的曲线策略组合搭配。”王冬黎称。

新品种上市或短暂推升对应期限现券利率 套保交易有助于引导利率回归正常区间

展望未来新品种问世后的市场表现,距今最近的2年期合约上市后的情况或许可以作为参考。

2018年8月17日,2年期国债期货合约推出,当时首只活跃合约为TS1812,从合约推出后的现券利率走势来看, 2年期收益率在新合约推出的10个交易日内,与1年期的利差从16BPs走阔至26BPs,在此区间内,7天资金利率的中枢基本稳定在2.56%左右;在新合约推出的18个交易日后,2年期现券相对1年期现券的利差走阔至29BPs,这一区间内,7天资金利率的月均值从2.56%上行至2.66%左右。

对此,徐亮解释称:“在套保交易影响下,短期内新合约的推出将一定程度上推升对应期限品种的现券利率水平,资金利率的抬升是此前2年期品种上市初期利差持续走阔的主要驱动因素,即TS合约推出时对现券的大致影响时间在半个月左右。”

“30年国债期货的推出对于其他3个品种的资金分流压力相对较小。由于30年国债流动性较差、利率偏低,其和10年国债的利差较低,如30年国债期货合约推出,套保交易有助于推动30年期国债品种的利率回归正常区间。”徐亮进一步预计称,参考TS合约对2年期现券利差的影响,如30年国债期货合约推出,可能会在中短期内推升30年现券利率至合理定价区间,中长期内将为30年国债品种带来流动性改善,从而推动利率下行。

王冬黎则从三种交易策略方向对新华财经解释称:“首先是套期保值策略,基于此前已经上市的三个品种,在利率债市场上的套保效果来看,国债期货的定价效率与现券联动性非常高,我们通过期债去做利率支撑,从而实现与目标久期债券相匹配的年化收益水平。30年期品种的加入,对于长债套期保值和久期管理,都会起到较大的作用。”

其次是基差套利策略,根据现存的期债品种,国债期货和现券之间的套利方向目前还是以反套为主,以10年期国债期货为例,目前基差偏高,但这个特点在30年期品种上未必存在。“此前2018-2020年的基差相对平淡,近两年基差套利机会有所回升,因此随着新品种上市,未来横跨不同品种间的正套和反套机会都值得我们关注。”王冬黎称。

最后是曲线套利策略,王冬黎预计:“这可能是受30年期品种加入影响最大的,期债的套利交易框架与现券不完全一致,它的波动较大,且其中很大程度上包含基差的波动,所以曲线套利本身可能空间并不是很充裕。”

国泰君安固收首席分析师覃汉也对新华财经表示:“从历史情况来看,各品种合约上市初期基差波动往往更大,套利机会与套利空间较多,随着时间推移,市场参与者与交易量不断增加,基差波动的规律性与稳定性会逐步提升。”

编辑:李奇涵

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。

推荐阅读

- 上一篇:全国虚拟货币矿池有多少个

- 下一篇:虚拟货币上线什么意思

-

奥斯卡虚拟货币怎么买(BUCKS是什么)

1970-01-01

利好众多——改善收益率曲线形状、提升流动性 丰富长久期资产配置选择与对冲套利工具使用标的总体来说,在目前存量可交割券的基...

-

游戏虚拟币交易平台?虚拟货币交易用什么软件

1970-01-01

利好众多——改善收益率曲线形状、提升流动性 丰富长久期资产配置选择与对冲套利工具使用标的总体来说,在目前存量可交割券的基...

-

陕西虚拟货币挖矿举报平台,12369举报范围

1970-01-01

利好众多——改善收益率曲线形状、提升流动性 丰富长久期资产配置选择与对冲套利工具使用标的总体来说,在目前存量可交割券的基...

-

乡镇虚拟货币挖矿排查情况 (虚拟货币)挖矿犯不犯法?

1970-01-01

利好众多——改善收益率曲线形状、提升流动性 丰富长久期资产配置选择与对冲套利工具使用标的总体来说,在目前存量可交割券的基...

-

最近大涨虚拟货币,虚拟币最近为何大幅上涨?

1970-01-01

利好众多——改善收益率曲线形状、提升流动性 丰富长久期资产配置选择与对冲套利工具使用标的总体来说,在目前存量可交割券的基...

-

虚拟货币外围资金是什么,外围指数怎么还在变动

1970-01-01

利好众多——改善收益率曲线形状、提升流动性 丰富长久期资产配置选择与对冲套利工具使用标的总体来说,在目前存量可交割券的基...