期货铜买一手(一手铜期货合约多少钱)

日期:2023年04月25日 13:03 浏览量:1

一、行情回顾

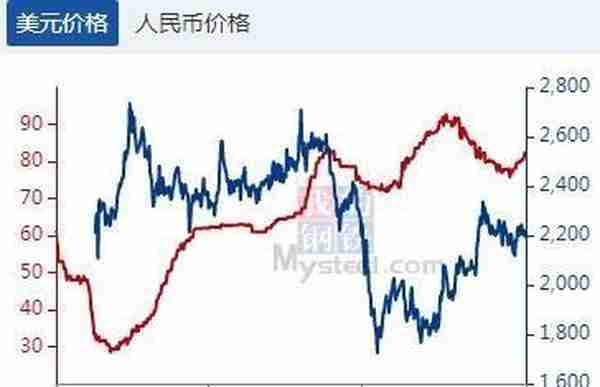

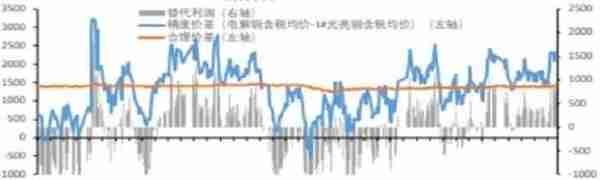

期货方面,2023年一季度沪铜延续去年四季度的上涨,整体在有色金属几个品种中走势明显偏强。一季度沪铜加权指数上涨2864元/吨或4.33%,收于69079元/吨,收盘站上5季线,中长期趋势向上明显。期间,伦铜也呈现冲高回落走势,不过涨幅和波动幅度沪铜要大。一季度伦铜上涨7.40%,收于8993.50美元/吨。现货方面,3月底上海1#电解铜现货报价为69590元/吨,较去年底上涨3440元/吨,涨幅为5.20%,涨幅比期货要大。请参考图1。

库存方面,一季度伦铜库存总体低位运行,处于7年来的低位。国内社会库存和交易所库存整体呈现冲高回落走势,上海保税区库存震荡回升。据WIND数据,年初全国电解铜社会库存从8万吨左右起步回升,到3月底左右最高升至25万吨左右,之后不断回落。截至3月底,已经回落至16万吨左右。

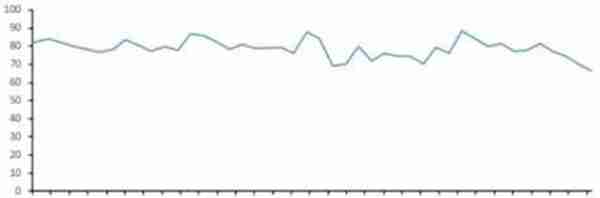

期现货基差方面,一季度华东市场1#电解铜主力基差一直相对平稳,基本都围绕平水线震荡。截至4月初,小幅升水。请参看图2。

图1:上海物贸1#精炼铜现货平均价升贴水

图2:近年沪铜主力基差对比图(单位:%)

来源:WIND 华联期货研究所

二、宏观形势分析

国际方面,2023年一季度,全球经济走势好于预期,欧美经济下行速度放缓,全球供应链紧张状况缓解。美欧央行继续实施紧缩性货币政策,美元流动性持续收紧,风险资产价格大幅缩水,国债等固定收益产品估值暴跌,诱发美欧银行业流动性风险,全球避险情绪升温。展望二季度,全球经济在消费、就业、通胀等领域的结构性矛盾和分化特征将更加明显,将影响全球经济增长。美欧银行业流动性风险将持续演化,美欧货币政策紧缩步伐可能分化,美元指数预计将继续从高位回落,欧美经济或将出现技术性衰退。

国内方面,2023年一季度,随着疫情影响消退,稳经济政策靠前部署,中国经济持续恢复,预计一季度GDP增长4.1%左右。展望二季度,中国经济将全面进入疫后修复期,消费有望延续较好恢复势头,基建和制造业投资将较快增长,房地产投资逐步企稳,出口降幅或继续收窄。加之2022年同期基数较低,预计二季度GDP增长7.6%左右。

三、铜精矿市场

1、国际铜精矿市场

加工费方面,受海外铜矿扰动影响,铜精矿干净料加工费呈现回落以后小幅反弹走势。去年四季度,26%干净铜精矿综合TC加工费一度上升至90.90美元/吨,之后震荡回落,今年3月中旬一度下跌至76.8美元/吨,之后有所反弹。3月31日回升至80.60美元/吨,从去年四季度最高点下跌了11.33%。

储量方面,根据美国地质勘探局数据统计,目前全球已探明的铜矿资源储量为880,000千吨,其中智利已探明200,000千吨,占世界总储量的22.96%,为铜矿资源储备第一大国;其次为澳大利亚93,000千吨和秘鲁77,000千吨,储量排名前十的国家占世界总储量的73.62%。铜矿的主要出口国集中在南美洲和其他铜矿资源较发达的地区,如智利、秘鲁等,主要进口国分布在亚洲和欧洲,如中国、比利时、印度等国家。

产量方面,国际铜研究组织(ICSG)发布的月度数据显示,2023年1月份世界矿铜产量同比增长4.5%,其中铜精矿产量同比增长约3.5%,湿法冶炼电解铜产量同比提高9%。2023年1月份全球矿铜产量增长了约4.5%,部分原因在于2022年1月的基数较低,当时矿铜生产仍受到疫情的不利影响,一些国家的生产因疫情而受到制约。在全球头号铜生产国智利,1月份矿铜产量同比增加3%,但与2022年的月均产量相比,减少了1.5%。1月份智利的铜精矿产量增长了0.8%,湿法冶炼电解铜产量增长了8%。在全球第二大铜矿生产国秘鲁,当地社区的行动影响了各大铜矿的生产,导致1月份该国的产量下降了0.3%。其中铜精矿产量下降了1.6%,因为受到影响的矿场主要生产铜精矿。1月份刚果民主共和国的产量增长约15%,原因是新的卡莫阿铜矿和其他铜矿新增或扩大产能。中国产量增加了1%,美国的产量下降了5%。

根据ICSG的预测,2022年和2023年全球铜矿产量将增长5.00%。主要原因为世界矿山预计今年的产量将受益于新建和扩建矿山的额外产量以及新型冠状病毒总体情况的改善。世界金属统计局(WBMS)公布的报告显示,2022年全球铜矿总产量为2162.37万吨。请参考图3。

图3:铜精矿加工费用TC及现货价格(美元/吨)

图4:2022年中国铜精矿供给结构(%)

来源:我的有色网 华联期货研究所

2、国内精铜矿市场

我国铜矿资源无法满足国内电解铜生产需求。目前,中国精炼铜产能约1236万吨/年,约占全球总产能的47%。但中国铜矿资源贫乏,2022中国铜矿储量约2600万金属吨,仅占全球的2.95%,2022年中国铜精矿年产量仅185万金属吨,无法满足国内电解铜生产需求。因此,我国近年大量进口铜精矿,2022年进口量达到历史峰值的2530万吨,占全国铜精矿供给约93.5%。请参考图4。

3、我国精铜矿进口

据海关总署统计,2022年我国铜矿砂及其精矿累计进口量2527.1万吨,同比增长8%。最新数据显示,2023年1-2月中国铜矿砂及其精矿进口量464万吨,同比增长11.7%。请参考图5。

图5:我国铜精矿进口量(万吨)

图6:我国精铜矿港口库存(万吨)

来源:WIND 华联期货研究所

4、铜精矿港口库存

截至2023年4月7日,Mysteel统计中国7个主流港口进口铜精矿库存为64.9万吨,较年初下降10万吨左右。请参考图6。

四、精炼铜市场

1、国产精炼铜产量分析

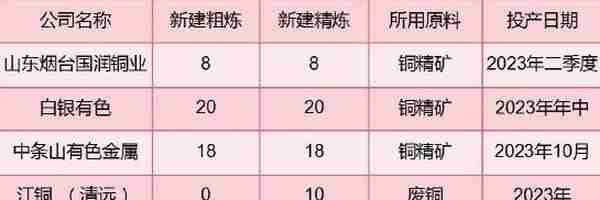

2022年中国铜粗炼和精炼产能快速增长,根据统计数据,2022年中国铜粗炼和精炼产能分别新增58万吨和新增100万吨。2023年铜粗炼和精炼产能预计将分别增加46万吨和56万吨,国内新增产能提速。2023年2月14日,中色大冶弘盛铜业40万吨高纯阴极铜清洁生产项目开始投产,新增冶炼端整体呈稳定增长态势。

2022年国内电解铜实际产量累计1053.4万吨,同比增长3.26%。国家统计局数据显示,中国1-2月精炼铜(电解铜)产量为194.5万吨,同比增长10.6%。据钢联调研数据显示:2023年3月国内电解铜实际产量93.44万吨,环比增加4.97%,同比增加8.57%。2023年1-3月国内电解铜实际产量累计268.71万吨,同比增加2.55%。3月产量回升明显。根据今年产能投放情况,今年国内精炼铜产能有望进一步增加,但计划投放的产能总量将低于去年。预计今年国内精炼铜的增量大约在50-60万吨。请参考图7。

图7:2023年中国铜精炼和粗炼产能(万吨)

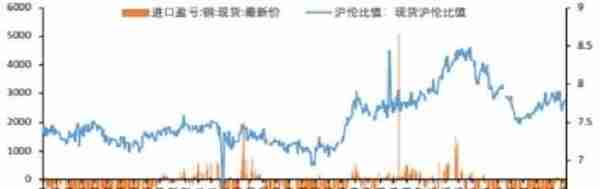

图8:精炼铜沪伦比值和进口盈亏情况

来源:我的有色网 华联期货研究所

2、我国精炼铜进出口分析

由据海关总署数据显示,2023年1-2月中国进口精炼铜共50.65万吨,累计同比下跌8.6%,其中1月进口量27.86万吨,2月进口量22.79万吨。2023年1-2月份国内共出口电解铜5.5万吨,累计同比增长167.88%,其中1月份出口量为1.33万吨,2月份出口量为4.17万吨。比价亏损下电解铜1-2月进口量下滑,近期进口亏损幅度大幅收窄,进口货源开始有所流入,预计3月进口会增加,但增量有限。

2022年我国精炼铜累计进口量为388.4万吨,同比增长12.91%。参考图8。

3、我国精炼铜库存及国际交易所铜库存分析

3月31日SMM境内电解铜社会库存20.19万吨;保税区库存17.26万吨。LME铜库存6.47万吨,处于7年来的低位;3月30日COMEX铜库存1.63万短吨。全球显性库存45.40万吨。请参考图9。请参考图10。

图9:中国电解铜社会库存和保税库存(万吨)

图10:LME历年铜库存变化(吨)

来源:WIND 华联期货研究所

五、废铜市场

2021年11月欧盟修改固体废物出口条例、2022年1月马来西亚收紧废铜进口政策等对再生铜进口造成干扰,不过我国再生铜进口来源多元化,可以对冲一部分负面影响。2021年7月,国务院发布《“十四五”循环经济发展规划》,要求大力发展循环经济,到2025年再生有色金属产量达到2000万吨,其中再生铜产量达到400万吨。我国废铜回收体系有望更加完善,再生铜供应将逐步转为国内自产为主。2022年国内废铜供应量预估314万金属吨,基本与2021年持平。2023年疫情缓解后,随着企业对财税政策逐步适应,废铜有望迎来增量。但当铜价下跌时,废铜贸易商惜售心理较强,会对供应产生干扰。根据对2023年铜价的预判,再生铜上半年可能维持短缺,下半年逐步转向宽松,整体有小幅增加。

国内废铜供给对进口的依赖度较高,据海关总署统计显示,中国2022年12月废铜(铜废碎料)进口量为139,173.78吨,环比减少13.9%,同比减少13.8%。其中,美国为最大来源国,当月从该国进口废铜23,947.25吨,环比减少23.2%,同比减少1.5%。2022年1—12月份中国进口废铜177.12万吨,同比增长4.80%。请参考图11、图12。

图11:中国废铜产量及进口量(万吨)

图12:我国铜精废价差及优势(单位:元/吨)

来源:国家统计局 我的有色网 华联期货研究所

六、铜下游市场情况

国内铜材产量方面,国家统计局数据显示,2023年1-2月中国铜材累计产量311.2万吨,同比增长4.3%。其中,产量排名前三的省份分别是江西、江苏和广东,江西铜材产量同比下降9.48%。2022年我国铜材产量2286.5万吨,同比增长5.7%。

进出口方面,1-2月份,我国进口未锻轧铜及铜材约87.94万吨,同比降低9.3%。2022年中国累计进口未锻轧铜及铜材587.09万吨,同比增长6.2%。2022年累计出口未锻轧铜及铜材91.65万吨,同比下降1.7%。

七、铜终端市场情况

根据机构预测,2023年全球经济增长态势不乐观,即使国内经济稳定修复也难以扭转大势,内强外弱仍是主基调。以下是国内各终端行业运行情况:

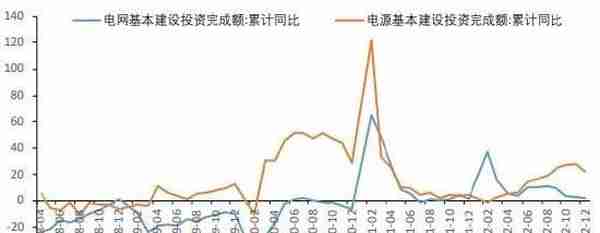

电力方面,1-2月份,全国主要发电企业电源工程完成投资676亿元,同比增长43.6%。其中,核电87亿元,同比增长44.8%;太阳能发电283亿元,同比增长199.9%。电网工程完成投资319亿元,同比增长2.2%。

据报道,2023年国家电网公司将加大投资,电网投资将超过5200亿元人民币,再创历史新高。“十四五”期间,国网计划投入3500亿美元(约合2.23万亿元),南电规划投资约6700亿元,合计投资将超过2.9万亿元,较“十三五”高出13%。2022年电网投资计划达5012亿元,首次突破5000亿元,同比增长8.84%。电网是逆周期调节的重要环节,叠加新能源大范围消纳、负荷结构变化等问题,电网行业投资加快。在新能源大力发展背景下,特高压电网持续迎来增量需求。请参考图13。

图13:中国电网及电源投资增速(%)

图14:全国商品房销售面积及销售额增速(%)

来源:国家能源局 国家统计局 华联期货研究所

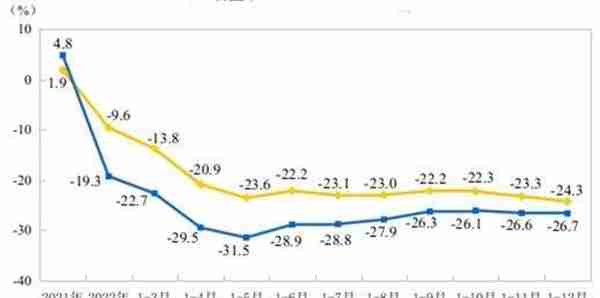

房地产方面,2023年1—2月,全国房地产开发投资13669亿元,同比下降5.7%;其中,住宅投资10273亿元,下降4.6%。2022年全国房地产开发投资额为132895亿元,同比减少10.0%。预计2023年房地产开发投资额乐观和悲观预期下分别为12.4万亿元和12.1万亿元,较2022年分别同比-6.3%和-8.6%。参考图14。

家电方面,国家统计局数据显示,2023年1-2月,中国空调产量3330.5万台,同比增长10.8%。1-2月冰箱产量1321万台,同比增长7.9%。1-2月洗衣机产量1408万台,同比增长1.8%。1-2月彩电产量2424.5万台,同比下降4.7%。2023年1-2月中国出口家用电器46496.3万台,同比下降15.2%。2022年,全国家用电冰箱产量8664.4万台,同比下降3.6%;房间空气调节器产量22247.3万台,同比增长1.8%;家用洗衣机产量9106.3万台,同比增长4.6%。展望2023年,随着消费复苏,中国家电产业有望逐步走向相对稳定的市场状态。参考图15。

图15:中国主要家电产量同比变化(%)

图16:中国汽车历年产量及增速(万辆,%)

来源:国家统计局 华联期货研究所

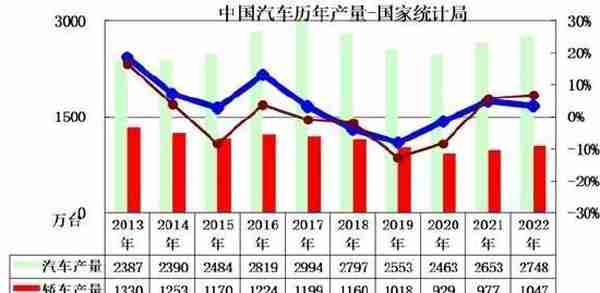

汽车方面,1-2月,汽车产销累计完成362.6万辆和362.5万辆,同比分别下降14.5%和15.2%。1-2月,新能源汽车产销累计完成97.7万辆和93.3万辆,同比分别增长18.1%和20.8%,市场占有率达到25.7%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车和插电式混合动力汽车产销呈不同程度增长,燃料电池汽车产销呈明显下降。2022年,我国汽车产销实现小幅增长,分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。其中,新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%。请参考图16。

可再生能源方面,2023年是“十四五”规划的第三年,我国可再生能源发展被认为将在“十四五”时期进入高质量跃升发展新阶段。根据CINNO Research统计数据显示,2023年1月中国新能源项目投资金额高达7778亿人民币(含台湾),新能源产业持续保持较高投资态势。当前,中国可再生能源的装机规模正在迅速扩大。根据国家能源局公开的数据,2022年,全年可再生能源新增装机1.52亿千瓦,占全国新增发电装机的76.2%,其中,风电、光伏发电新增装机达到1.25亿千瓦,创历史新高。风电、光伏发电量达到1.19万亿千瓦时,同比增长21%,占全社会用电量的13.8%。由于碳中和目标的倒逼,如此大规模的可再生能源装机和发电量将成为常态。

新能源领域消费是近年来铜消费板块的增长亮点,全球风能、太阳能等清洁能源和可再生能源的比重正不断扩大。据机构测算,国内2021—2025年光伏和风电年均新增装机量在71—94GW和13—26GW,在光伏系统中铜需求强度约为5.5kg/KW,海上风电装机的铜使用强度约为10kg/KW,陆上风电铜使用强度为4kg/KW等假设下,2020—2025年平均铜需求量在55.4万—66.9万吨范围内,到2030年光伏和风电发电铜需求或达85万吨。

八、铜供需平衡表

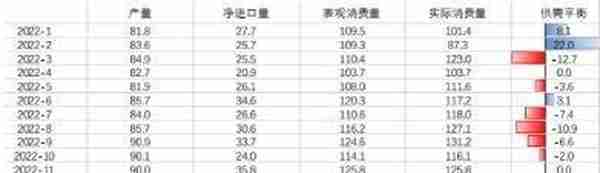

世界金属统计局(WBMS)公布的最新报告显示,2023年1月,全球精炼铜产量为228.11万吨,精炼铜消费量为234.82万吨,供应短缺6.71万吨。2022年全球精炼铜总产量为2508.48万吨,消费量为2599.18万吨,短缺90.7万吨。

ICSG最新月度数据显示,2023年1月份世界矿铜产量同比增长4.5%,其中铜精矿产量同比增长约3.5%,湿法冶炼电解铜产量同比提高9%。智利1月份矿铜产量同比增加3%,同比较减少1.5%。1月智利的铜精矿产量增长0.8%,湿法冶炼电解铜产量增长8%;秘鲁,当地社区的行动影响了各大铜矿的生产,导致1月份该国的产量下降0.3%。其中铜精矿产量下降了1.6%,因为受到影响的矿场主要生产铜精矿;1月份刚果铜矿产量增长约15%,原因是新的卡莫阿铜矿和其他铜矿新增或扩大产能。中国产量增加了1%,美国的产量下降了5%。ICSG数据显示,2022年全球矿山产铜2189万吨,前10大矿企产量占比46%,较2021年下降1个百分点。参考图17、图18。

图17:全球铜月供需平衡表(万吨,美元/吨)

图18:中国精炼铜供需平衡表(万吨)

来源:ICSG WIND 华联期货研究所

九、冶炼成本及利润

年初以来,进口铜精矿现货TC先抑后扬。3月31日,进口铜精矿现货TC80.60美元/吨,较去年底下滑4.40美元/吨。铜冶炼利润整体有所下滑,但总体仍可观。参考图19、图20。

图19:铜精矿冶炼TC/RC费用(美元/吨,元/吨)

图20:精铜矿冶炼利润(元/吨)

来源:我的有色网 WIND 华联期货研究所

十、展望及交易策略

宏观方面,展望二季度,全球经济在消费、就业、通胀等领域的结构性矛盾和分化特征将更加明显,将影响全球经济增长。美欧银行业流动性风险将持续演化,美欧货币政策紧缩步伐可能分化,美元指数预计将继续从高位回落,欧美经济或将出现技术性衰退。国内得益于稳经济政策靠前部署,预计二季度经济将全面进入疫后修复期,消费有望延续较好恢复势头,基建和制造业投资将较快增长,房地产投资逐步企稳,出口降幅或继续收窄。行业方面,供应方面,随着海外矿端扰动影响下降,矿端产量逐渐恢复,一季度TC价格虽然整体有所回落,但仍处于近年来的高位,预计铜矿供应继续改善,不过集中放量预计会在下半年。冶炼端,预计二季度海内外炼厂供给释放节奏有所分化,海外炼厂将进入恢复阶段,供给释放节奏将加快;中国精铜供给有望延续增长趋势,但国内检修较多,预计增产节奏将有所放缓。需求方面,二季度将进入消费季节性旺季,预计铜主要需求(电力电网)仍有增长预期;随着国内宽松货币政策显效,内需有望进一步复苏,新兴行业光伏、风电预计保持高增长,新能源汽车随补贴逐年退坡,预计增速有所放缓。传统的下游需求,地产在政策支持下降幅缩窄,竣工数据表现亮眼,支撑后周期品种,家电也将随之修复。库存方面,现阶段全球精炼铜显性库存有所下降,库存边际变化对铜价形成支撑。目前看铜价并不具备大跌条件,但如果宏观因素利空扰动或有阶段性调整可能,这样将提供较好的逢低买入机会。

交易策略上,如果出现阶段调整,中线可择机逐步买入,否则波段或短线做多参与。预计二季度伦铜参考运行区间为8200-9500美元/吨,沪铜参考运行区间为64000-72000元/吨。请参考图21、图22。

图21:伦铜电3日线趋势图

图22:沪铜加权指数日线趋势图

来源:博易大师 华联期货研究所

华联期货 黄忠夏

推荐阅读

-

股票股份股票价格是多少(股份的价格怎么算)

2023-04-25

图11:中国废铜产量及进口量(万吨)图12:我国铜精废价差及优势(单位:元/吨)来源:国家统计局 我的有色网 华联期货研...

-

白带豆腐渣状图片(女生下面白色豆腐渣可自愈吗)

2023-04-25

图11:中国废铜产量及进口量(万吨)图12:我国铜精废价差及优势(单位:元/吨)来源:国家统计局 我的有色网 华联期货研...

-

新西兰图片(新西兰图片国旗)

2023-04-25

图11:中国废铜产量及进口量(万吨)图12:我国铜精废价差及优势(单位:元/吨)来源:国家统计局 我的有色网 华联期货研...

-

城市向银行贷款(地方银行贷款是不是比较简单)

2023-04-25

图11:中国废铜产量及进口量(万吨)图12:我国铜精废价差及优势(单位:元/吨)来源:国家统计局 我的有色网 华联期货研...

-

社保报销免赔额多少(社保报销免赔额多少可以报销)

2023-04-25

图11:中国废铜产量及进口量(万吨)图12:我国铜精废价差及优势(单位:元/吨)来源:国家统计局 我的有色网 华联期货研...

-

德国房产投资(德国 房地产)

2023-04-25

图11:中国废铜产量及进口量(万吨)图12:我国铜精废价差及优势(单位:元/吨)来源:国家统计局 我的有色网 华联期货研...