不属于信用卡贷款特点(以下哪项不属于信用卡的功能)

日期:2023年04月27日 14:35 浏览量:1

行为经济学中的决策偏误在市场上会产生什么影响?

也就是说一个商业组织(企业和政府)作为一个市场主体怎么对待这些偏误?作为企业,当他了解到人们有这样的行为偏误以后,他会怎么反应(商业政策)?政府的公共政策制定应该怎么样合理地利用人们的这些心理决策机制?

一,市场对决策偏误的反应(商业政策)

长期以来,行为经济学家不太受到主流的经济学的重视。其中的一个问题就是主流的经济学家认为即便个人决策存在行为偏误,市场也会把这种偏误消除。就是有两点:第一,在你不断地学习的过程中,如果每次偏误都会让你承受损失的话,那你慢慢就会变得越来越理性;第二,即便你没有学习到使自己变得越来越理性,当你积累到一定损失的时候,你就倾家荡产了,然后你就没有办法在市场上存活下来。

金融学家更是认为,股票市场是有效的。因为,如果存在非理性的投资者,理性投资者能够利用非理性投资者的这种偏误去赚钱,使得股票的价格不会系统性地偏离股票的真实价值。

今天,根据很多的研究,我们知道这些说法都是不一定完全准确的。首先,确实有证据表明人能够通过学习降低自己的行为偏误,变得更加的理性。但是,在生活中很多重要的决策是没有办法有很多学习的机会的。例如买房卖房的决策、婚姻的决策、事业的决策等等,这些决策没有办法有短时间内高频率的一个学习机会,因此你的决策偏误可能不会被纠正。或者是即便是你有学习的机会,当第一次你在做这个决策的时候所犯下的决策偏误,对你的影响可能也是非常重大的。第二,虽然我们知道市场会使得所有的有非理性行为的人有所损失,但是我们每个人每次的损失可能是有限的,这不会使我们达到一个倾家荡产或者说我们就没有办法生存在这个世界上的地步。何况每一个市场还会源源不断有新的人进来,那么对这些新的人的非理性行为,我们也是值得重视的。第三,即便是在股票市场上,现在有大量的行为金融学的研究表明,理性投资者用来偏离或者纠正非理性投资者的这种决策偏误行为的工具也是有限的。因此,很多时候股票的价格会长期系统性地偏离它真正的价值。所以,这就回到了我们要回答的问题,市场对这些非理性的行为,究竟是什么样的态度?很多时候我们观察到市场非但没有消除这些行为,而且还鼓励利用了这些行为。

人们在生活中会遇到基于这种心理学的机制设计产生的商业政策。可能大家一时不容易想到,这是因为人对自己的决策机制和决策偏误并没有那么高的觉知力。因此,对基于这些决策偏误的这种商业政策设计也就更不那么敏感。所以,通过这些行为经济学的学习能够提升大家在生活中对类似的政策的敏感度。

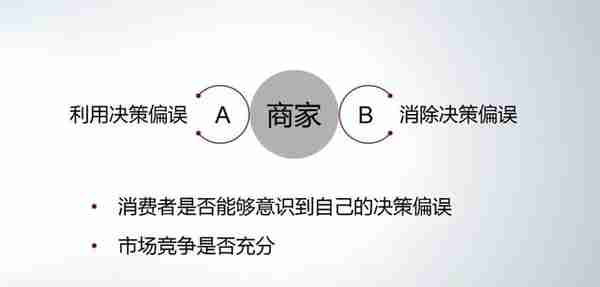

首先,大部分的企业实际上是在利用大家决策的这种偏误来赚钱的。例如,我们在超市中看到很多东西的定价都是3块9毛9,这是利用了你的有限注意力,大部分人只会注意到小数点前面的3,而不会注意到9毛9这样一个现象。甚至作为一个熟悉行为经济学的人,你在这个理性层面非常透彻地了解这种有限注意的现象,但是我们在生活中看到3块9毛9,仍然认为是三块钱。所以,可见人的这种决策机制非常强大。还有其他的政策,比如商家或应用程序的合约规则会在一个默认选项上给你默认打勾,就希望在你没有注意到的情况下授权他们做这样他那样的事情。再比如有各种各样的政策,像健身房等的各种会员卡这种,让你签一个长期的月票和年票,但是他知道你不会去的这样的政策,都是在利用人们的决策偏误来最大化他自己的利益。

还有商家是帮助大家消除自己的决策偏误。例如在银行有时信用卡还款的时候会签署一个自动还款协议,这是因为你如果忘记还款以后你可能会遭受到一些循环利息的损失,但是最后还款协议的签署可以使得你免受这一部分的损失。再比如一些银行尤其是在发展中国家的小微银行,可能会提供一些自我限制性的储蓄产品来帮助你减轻自我控制的问题。最后,在未来的大数据发展和算法昌盛的年代,可能你的投资行为会被算法很敏感地捕捉到具有一些偏误,例如我们谈过的处置效应(出赢保亏)和过渡自信等等,从而这些机制能够提醒你去消除这些偏误。

那么说白了,究竟什么样的因素决定了一个商家会利用你的决策偏误?还是帮助你去消除你的决策偏误呢?这主要取决于消费者作为一个整体,对自己的决策偏误有没有意识。如果你能够意识到,你自然会唾弃那些剥削你的商业政策,而会喜欢那些帮助你降低决策偏误的商业政策。那么在一个竞争度很高的市场环境下,只有那些能帮助你降低决策偏误的商业政策的商家,才会获得更大的忠诚度和更多的利润。

行为经济学中商业政策设计的例子:加州大学伯克利分校的两位教授DellaVigna和Malmendie,他们有一篇理论模型的文章去探讨如果一个消费者具有当下享乐的倾向,因此具有跨境选择的不一致性,但是他又非常幼稚,意识不到自己存在这个问题的时候,怎么样针对这样的人设置一个最优的商业政策。他们的基本结论和市场的反应是非常相似的。首先,如果这个商品是一个投资品,投资品就是当下你会出支付成本,但是长期你会享受这个收益,例如一些教育产品和健身房的产品。针对投资品最优的策略是收取低价,因为当下你支付成本的时候你更在乎这个成本要比较低,因为你有当下享乐的偏误。但是,在长期的话你会忘记去健身房或者控制不住自己就不去健身了,因此商家可以赚钱。第二类产品,如果是休闲品,就是当下你享受收益,然后成本是长期支付的。例如信用卡贷款的花费和P to P贷款,那么在这种情况下就需要当下收高价,因为当下你会享受到利益,收高价你也愿意支付这个价格,那么这时候商家就能够赚钱。所以我们现在经常会看到,很多年轻人因为当下享乐的倾向,愿意去借高息的P to P贷款去买一个iPhone,就受到了这种政策的影响。虽然说人可能是幼稚的,但是人可能会逐渐意识到自己存在这种跨时间决策不一致的问题,因而产生反悔的冲动,在这个政策设计中,商家可以设置非常高的转换成本。比如从一个计划换成另一个计划,他需要你支付很多的费用,或者说你取消这个计划,他让你支付一个违约金。这样的话,商家能够进一步地来赚取更多的利润。一个极端的例子就是在很多早教机构会以低价兜售他们的课程,让你一次性购买很多课程,然后没有办法去退款,这里违约金就相当于你整个消费的支出。

二,公共政策

以前的传统经济学认为,人的决策已经是理性的、是最优的,因此没有干预的必要。例如,如果你要增加养老的储蓄,他认为没有这个必要,因为你已经储蓄得很好了。即便政府认为为了增加风险分担的程度,希望国民增加养老保险的购买,那可能他需要做的就是增加政府的补贴,即变相的提高养老储蓄的利率,才能够改变你的储蓄行为。

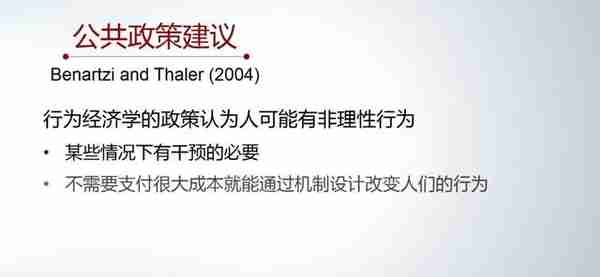

而行为经济学家认为,你之所以没有为养老储蓄的原因,可能是因为你是一个当下享乐的人,因而过度消费;或者你就是很短视的人,没有办法看到长期的退休后的生活;或者干脆你就是一个拖沓的人,一直想储蓄来着,但是做不到。那么这些种种原因之下,都可以进行相应的政策设计,能够帮助你进行储蓄,而不需要提高储蓄的利率。

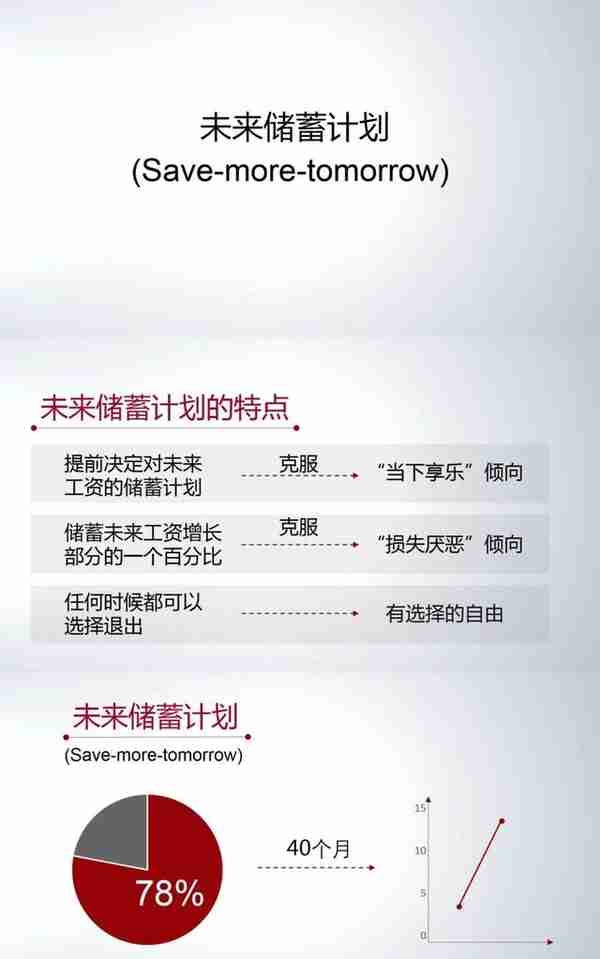

基于行为经济学的知识,你会设计什么样的政策来帮助这些人提高他们的养老储蓄呢?这里介绍一下2017年的诺贝尔奖得主Richard Thaler教授和他的合作者Benartzi教授的一篇非常著名的文章。在这篇文章中他们为一个厂商的职工的养老保险进行了一个这样的设计,叫做未来储蓄计划。这个储蓄计划有三个显著的特点:第一,你存的钱不是今天的钱,而是你未来的工资。这样有利于克服当下享乐的倾向,如果你有这个倾向的话,你可能不愿意今天去存钱。第二,你存的钱是未来工资升薪的那一部分,就是工资上涨的那一部分。这样是为了克服损失厌恶的倾向,因为你会觉得工资的上涨的减少也是一种储蓄,不是一种损失,而只是你的收益变少了而已。最后,你有选择的自由,你可以随时退出这个计划,不需要一直一定要在里面。这个经济政策或者这样的政策设计,最后显示效果非常的好,在这个政策执行的时候,大概有78%的人都选择加入了这样的养老金储蓄计划。并且在40个月中,他们帮助这些人把他的储蓄率从百分之三点几提高到了14~15%的效果。对于这样的一个政策设计来说,这里没有任何的额外的政策成本。不需要国家或者厂商去补贴,不需要提高储蓄的利率就能够产生这样明显的效果。那么,这就是行为经济学一个非常令人着迷的地方,它可以帮助我们设计类似这样的行为政策,极大地改变人们的行为,并且以非常低成本的方式去实行改变。

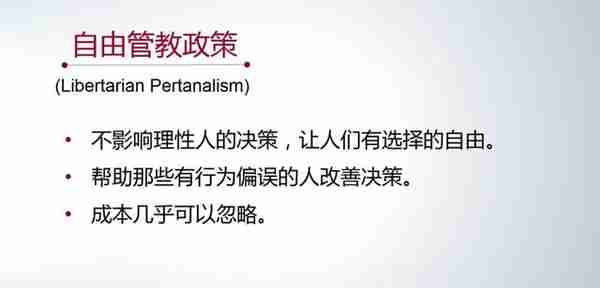

理查德·塞勒教授认为,基于行为经济学的这种公共政策具有这样的属性,我们应该把它叫做自由的管教政策。自由和管教这两个概念乍一听起来是完全相反的概念,把它们混合在一起,其实是别具深意的。首先,这样的行为政策应该是自由的,也就是说他不妨碍理性人的选择。那么在未来储蓄计划里面,如果你是一个理性人,自己已经储蓄得很好了,你完全没有必要加入这样一个政策。其次,对那些具有一些行为偏误的人来讲,这个政策可以善意地帮助他们解决他们的行为偏误。这就体现了类似于父母对孩子那种善意的管教,体现了管教的成分。那么在未来储蓄计划里,如果你是一个具有当下享乐偏误或者损失厌恶的人的话,这些政策可以极大地帮助你去进行储蓄。最后,这些政策是以非常低成本的方式来实现的。在这个具体的例子中,确实没有增加额外的成本,而且取得了巨大的效果。也就是说,行为经济学帮助公共政策找到了一个合适的支点,有了这个支点,你就可以撬动人的行为,产生巨大的收益。

市场也就是商业政策对行为偏误的影响和公共政策对行为偏误的一些反映:很多商家会系统性地来利用你的行为偏误来赚钱,但是未来,当我们消费者作为一个整体对自己的行为偏误有更多的认知的时候,商家可能反过来,通过帮助你,消除你的行为偏误来赚钱。而对于公共政策来说,行为经济学给我们提供了一种低成本高效率的方式来增进效用。因为它是基于对人的心理有非常深刻的认知情况下所设计出来的一种机制。行为经济学是探索人的内心的行为的决策机制,这是非常有趣的历程,正如人也可以非常有趣一样。通过探索,可以提升对自己行为模式和心理机制的一个认知,这样的提升,对自己及其他人的经济决策行为或许有非常惊喜的回报。

在大数据时代,随着越来越多个人决策的数据的积累,行为经济学所提供的这样一个角度、视角和方法,可以帮助大家去理解自己的决策机制,这是时代的使命,也从而能更好的认识自己。

推荐阅读

-

股票股份股票价格是多少(股份的价格怎么算)

2023-04-27

市场也就是商业政策对行为偏误的影响和公共政策对行为偏误的一些反映:很多商家会系统性地来利用你的行为偏误来赚钱,但是未来,...

-

白带豆腐渣状图片(女生下面白色豆腐渣可自愈吗)

2023-04-27

市场也就是商业政策对行为偏误的影响和公共政策对行为偏误的一些反映:很多商家会系统性地来利用你的行为偏误来赚钱,但是未来,...

-

新西兰图片(新西兰图片国旗)

2023-04-27

市场也就是商业政策对行为偏误的影响和公共政策对行为偏误的一些反映:很多商家会系统性地来利用你的行为偏误来赚钱,但是未来,...

-

城市向银行贷款(地方银行贷款是不是比较简单)

2023-04-27

市场也就是商业政策对行为偏误的影响和公共政策对行为偏误的一些反映:很多商家会系统性地来利用你的行为偏误来赚钱,但是未来,...

-

社保报销免赔额多少(社保报销免赔额多少可以报销)

2023-04-27

市场也就是商业政策对行为偏误的影响和公共政策对行为偏误的一些反映:很多商家会系统性地来利用你的行为偏误来赚钱,但是未来,...

-

德国房产投资(德国 房地产)

2023-04-27

市场也就是商业政策对行为偏误的影响和公共政策对行为偏误的一些反映:很多商家会系统性地来利用你的行为偏误来赚钱,但是未来,...