用友网络财务软件v8.12(用友网络财务软件V8.11创造运行环境)

日期:2023年04月23日 22:31 浏览量:1

获取报告请登录未来智库www.vzkoo.com。

产业与政策共振,鲲鹏迎来历史性发展机遇

政策端:中美科技角力加速国产化进程

我国IT行业规模巨大,但核心技术极度依赖进口。2019年我国软件行业实现营收71,768 亿元,同比增长 15.4%;实现利润总额 9,362 亿元,同比增长 9.9%,规模巨大,但是信 息技术服务占比 59.3%、软件产品占比 28.0%、嵌入式系统软件占比 10.9%、信息安全 占比 1.8%,主要依靠服务实施为主。与之相对应的是在芯片、操作系统、数据库、存储 等基础软件硬件方面领域高度依赖进口自给率较低,产业发展受制于人,“缺芯少魂” 的状态持续存在。

中美科技角力,国产化大势所趋。2019 年开始美国先后对中兴、华为、中科曙光、海康 威视、科大讯飞等国内科技领军企业进行制裁和禁运,美国利用自身在 IT 基础软硬件 领域的技术优势遏制国内科技产业发展之心昭然若揭,国内 IT 核心技术缺失导致科技 产业受制于人的现状显露无遗,未来构建国内自主创新的 IT 生态将是未来中国科技产 业发展的必由之路,预计 IT 产业将在政策、资金、资源等层面获得倾斜与扶持。此前我 国国产替代主要以中国软件、中国长城、龙芯为代表的传统信创体系。2019 年华为携 鲲鹏切入国产替代,凭借华为强大的技术实力有望大大加速国产替代的进程。

市场端:信创市场空间超 6000 亿

从党政军到民生行业市场,国产替代市场空间巨大。党政军对信息安全重视度高且价 格敏感度相对较低,国产 IT 产品凭借在信安领域的优势有望率先在党政军市场进行替换,随着整体生态服务能力的不断增强,中长期国产化将逐渐由党政军向规模更加庞 大的金融、医疗、电信等关键民生行业渗透,我们测算未来 5 年总计国产替代市场空 间在 6300 亿(党政军在 2100、民生行业市场在 4200),平均每年 1260 亿。

行业端:5G+云+AI 催生多元算力需求

互联网正在向 5G+云+AI 时代迈进。此前互联网的发展主要经历了 PC 互联网与移动互 联网两大时代,2016 年以 5GPolar code 在 3GPP 第 87 次会议确定为控制信道编码方 法为标志,互联网正式进入 5G+云+AI 时代并推动整个互联网由消费互联网向产业互联 网转型。

5G+云+AI 打造数字经济闭环。产业互联网时期数据将是数字经济的核心,在数据产生、 传输、存储、计算、分析和应用的整个生命周期中,云计算提供海量数据计算与存储, 5G 负责对数据进行高效传输,AI 提供对数据的分析挖掘。三者相互协同,形成了数字 经济新时代从终端、边缘到中央云一体化生产工具,2019 年随着中国 5G 牌照发放,将 进一步加速 5G+云+AI 与传统产业的融合。

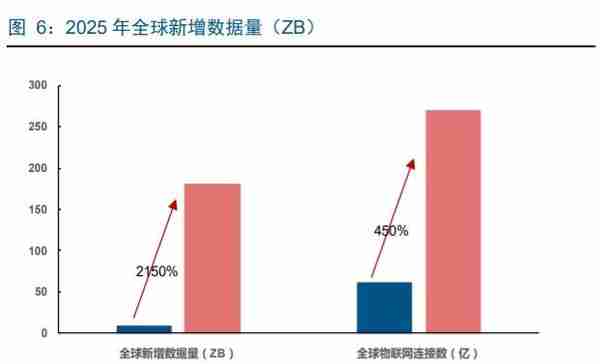

5G+云+AI 催生出海量数据与场景,5G 具有海量链接(mMTC、massive Machine Type of Communication)、超大带宽(eMBB、 Enhanced Mobile Broadband)、超低时 延(uRLLC、Ultra-reliable and Low Latency Communications)三大特性,这使 得 5G 可以拥有媲美光纤的传输速度、万物互联的泛在连接能力以及接近工业总线的实 时联通能力,在低成本与低功耗的前提下,支持海量设备的互联通信,自动驾驶、智慧 城市、智能家居、工业互联网、物联网、VR/AR、云游戏等新兴场景将会迎来快速发展, 催生出海量链接,根据 IDC 的数据显示 2025 年全球物联网连接数将由约 60 亿增长至 270 亿,根据 GIV 的数据显示,2025 年全球新增数据量将达到 180ZB 较 2015 年提升 2150%。

通用芯片难以应对复杂的场景和海量数据,5G 在与传统行业融合催生海量数据的同时, 下游数据的多样性也大大增强,根据 GIV 的数据显示 2025 年新增数据的 95%均为图 片、文本、语音、视频等非结构化数据,海量非结构化数据带来文本处理、大数据分析、科学计算处理等多元的化的计算需求,日益复杂且多元的计算需求给单一通用芯片架构 构建的传统计算体系带来了巨大的挑战。

摩尔定律逐渐失效,供需矛盾日益显著,受益于摩尔定律的驱动,CPU 保持 1.5x/年的 性能提升,是驱动传统计算体系快速发展最重要的驱动力,近年来由于单线程性能与主 频增长逐渐放缓、半导体技术逼近物理极限,2016 年英特尔宣布正式停用“Tick-Tock” 的研发模式,摩尔定律逐渐失效,CPU 性能增幅降至 1.1x/年,导致算力供应日益稀缺, 同时昂贵的研发成本制约了整个 ICT 行业的发展,供给与需求的矛盾日益显著,亟待新 的算力体系驱动新一轮算力供给提升。

多元计算架构组成的异构计算有望提供系统级摩尔定律。目前主流计算架构主要有 X86、 ARM、GPU、FPGA、ASIC,各种架构在不同场景各有优势,X86 适用于高性能高功耗 的通用计算场景;ARM 适用于对功耗较为敏感的通用性计算场景;GPU 在图像处理、 深度学习机器学习等领域应用较为广泛;FPGA 采用门阵列架构具有低时延可编程的优 势,除传统图像处理、信号采集、通信、航空航天等领域外目前也逐渐在 AI 领域得到应用;ASIC 高度定制,主要应用于大型专用场景(挖矿),前期投资成本高但一旦稳定使 用,每单位的成本最优。未来由 X86、ARM、GPU、FPGA、ASIC 构成的异构计算有 望提供系统级的摩尔定律重新驱动算力快速增长。

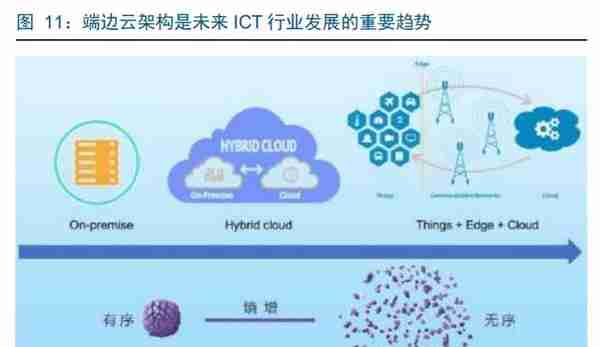

端边云(客户端+边缘+云)+异构计算将成为最优解。端边云架构在扩展性、延时、效 率优势显著,是 ICT 产业发展的重要趋势,异构计算是将不同架构计算单元组成的系统 计算方式,相比传统单一芯片架构的计算体系,计算效率更高、延迟更低、性价比高。 端边云与异构计算结合后,一方面提供系统级的摩尔定律,驱动算力供给重归高速增长 趋势;另一方利用端边云全栈开发的优势便捷异构计算架构的部署、开发与运维。

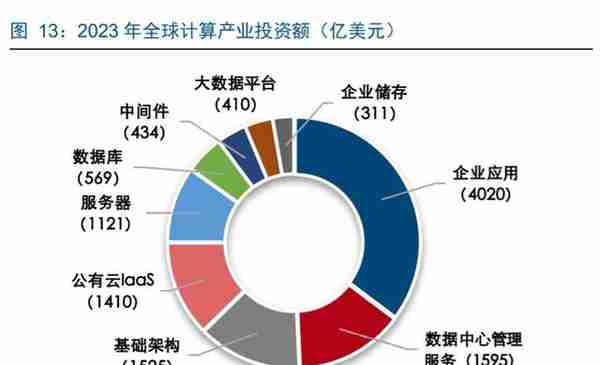

2023 年新兴计算架构驱动计算产业空间超万亿,随着芯片级摩尔定律逐渐失效,新的 多元计算构建的异构计算体系构建的系统级摩尔定律将是未来全球计算主要驱动力,根 据 IDC 数据预测 2023 年全球计算产业投资额将达到 1.14 万亿美元,中国计算机产业 投资空间 1043 亿美元,接近全球的 10%。

鲲鹏定位中国 Intel,重塑国产 IT 生态价值体系

由于缺失核心 CPU 设计及生态构建能力,从盈利能力和体量可以看出,以个人 PC 为 主的联想集团和以服务器为主的浪潮集信息处于生态产业链价值分配末端。

鲲鹏不只是替代更是重构 IT 生态,鲲鹏计算生态强势入局国产 IT 替代将对整个国产 IT 的发展产生深远的影响,一方面凭借鲲鹏优异的性能以及华为强大的产业协调与生态支 持能力,鲲鹏将加速整个国产软件生态的替代进程,此外更重要的是通过搭建新的计算 平台,华为或将改变国产 IT 长期低附加值与高定制化的现状,重塑整个国产 IT 的价值 分配体系。

携手合作伙伴,共赢计算新生态

整个鲲鹏计算生态中华为的定位更加偏向于中国 Intel,主要聚焦在芯片以及云端,持续 推进处理器研发与架构演进,除了整机、部件、数据库端会有少量涉及外,其它领域均 交由合作伙伴承接,

硬件端:华为提供基于鲲鹏+昇腾的主板,SSD/网卡/RAID 卡等部件,助力合作伙 伴发展自有品牌的部件、服务器与 PC。

软件端:开源数据库(GaussDB OLTP 单机版)、开源操作系统(服务器操作系统 Euler OS)、开源 AI 框架(MindSpore),助力合作伙伴开发自有品牌基础软件产 品。

应用端:免费支持主流应用和软件迁移,线上社区、开发工具、编译器等产品一应 俱全,推出沃土计划 5 年投入 15 亿美金支持行业发展。

一体两翼双引擎+开放生态,华为鲲鹏计算是面向未来 IT 需求打造的新一代计算平台, 愿景是为世界提供最强算力,让云无处不在,让智能无所不及,为了实现这个目标华为 提出“一云两翼、双引擎”的产业布局,构筑开放的产业生态。

一云(华为云):通过全栈创新,为开发者提供安全可靠的云服务以及开发体系。

两翼(智能计算&智能数据与存储):在智能计算领域,面向端、边、云,提供“鲲 鹏+昇腾+x86+GPU”的多样性算力。在智能数据与存储领域,融合了存储、大数 据、数据库、AI,围绕数据的全生命周期,让数据的每比特成本最优、让数据的每 比特价值最大。

双引擎(鲲鹏+昇腾):围绕鲲鹏与昇腾两大核心基础芯片加速,构筑满足未来算力 需求的异构计算架构。

开发生态:硬件开发、软件开源,使能合作伙伴,共建开放的产业生态。

“鲲鹏+昇腾”打造算力底座

鲲鹏是一个芯片家族,华为鲲鹏芯片包含 CPU(鲲鹏)、AI 芯片(昇腾)、SSD 控制器 芯片、智能网卡芯片、智能管理芯片,涵盖“算、智、存、传、管”等五个子芯片家族, 其中鲲鹏和昇腾是整个鲲鹏芯片的核心,是整个鲲鹏生态的算力基石。

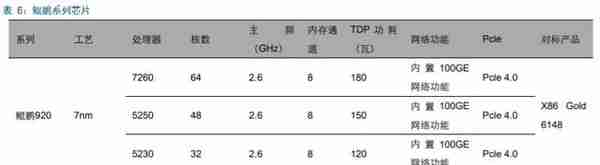

鲲鹏 CPU 厚积薄发,持续演进,鲲鹏 CPU 基于永久授权的 ARM V8 架构,处理器核、 微架构和芯片均由华为自主研发设计,自 2004 年开始投资研发第一颗嵌入式芯片算起, 累计研发 15 年,投入人员超 2W 人,投入金额超 200 亿,2016 年业务第一颗支持多路的 ARM 处理器鲲鹏 916 正式发布,2019 年最新的鲲鹏 920 是业内采用的 7nm 数据中 心。未来鲲鹏会秉持量产一代、研发一代、规划一代的演进节奏,以每两年一代的迭代 速度保证鲲鹏生态持续演进。

鲲鹏 920 最强数据中心 ARM 芯片,目前鲲鹏 CPU 主要分为鲲鹏 916 以及鲲鹏 920 两 款芯片,2019 年 1 月 7 日华为正式向外界发布鲲鹏 920 芯片,鲲鹏 920 是业内首款 7nm 数据中心 Arm 处理器,也是目前性能最强大的 Arm 数据中心端芯片,采用高集成 设计一颗芯片集成 RoCE 网卡、SAS 控制器、南桥、CPU 等四种芯片的功能,相比上 一代鲲鹏 916 芯片,鲲鹏 920 在 SPECint-rate-base2006 评估跑分(930+)与最大核数 方面均提升一倍,与 AWS Graviton 对比鲲鹏 920 在主频、工艺、内存、网络能力全面 领先。

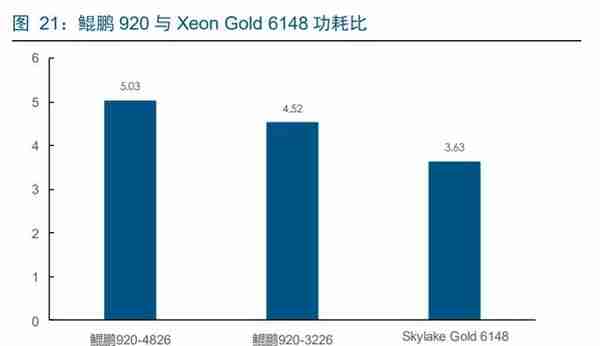

性能对标 Xeon Gold 6148 功耗降低 20%,华为鲲鹏 920 基础 32 核 2.6GHZ 性能匹 配 Xeon Gold 6148 芯片(2017 年中发布),但是功耗降低 20%,根据华为官网的数据 显示鲲鹏 920-3226 在性能上基本与 Xeon Gold 6148 匹配,更强大的鲲鹏 920-4286 性 能大幅领先,在功耗方面鲲鹏 920 优势显著,鲲鹏 920 4286、鲲鹏 920 3226、Xeon Gold 6148 功耗比分别为 5.03、4.52、3.63 性价比优势凸显。

昇腾最强 AI 算力芯片,昇腾主要分为昇腾 310 与昇腾 910 以及即将推出的 MDC 芯片 昇腾 610(训练&推理芯片),采用华为自研最新达芬奇架构,其中昇腾 310 主要面向端 侧推理场景,昇腾 910 主要面向云侧训练场景,昇腾 310 八位整数精度(INT8)下的 性能达到 16TOPS,16 位浮点数(FP16)下的性能达到 8 TFLOPS,而其功耗仅为 8W。 昇腾 910 集成 32 个立体计算引擎,最大功耗为 310W,八位整数精度(INT8)下的性 能达到 512TOPS,半精度算力 256 TFLOPS 是业界的两倍,是业内最强算力 AI 芯片, 未来华为会保持至少每年一款新产品的迭代速度,推动昇腾芯片持续发展。

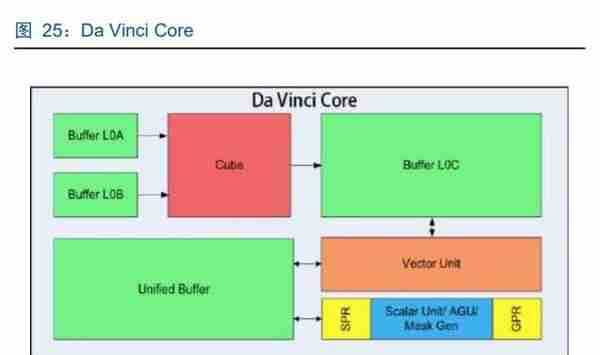

什么是达芬奇架构?达芬奇是华为自研面向 AI 计算特征的全新计算架构,具备高算力、 高能效、灵活可裁剪的特性,矩阵乘法运算是整个 AI 计算的核心,典型神经网络模型 中 99%均为矩阵运算,Da Vinci Core 包含核心的 3D Cube、Vector 向量计算单元、 Scalar 标量计算单元等等多种计算单元,各自负责不同的运算任务实现并行化计算模型, 以实现 AI 计算的高效处理,每个 AI Core 可以在一个时钟周期内实现 4096 个 MAC 操 作,相比传统的 CPU 和 GPU 实现数量级的提升。由于采用可拓展设计,达芬奇架构能 够满足端侧、边缘侧及云端的应用场景,可用于小到几十毫瓦,大到几百瓦的训练场景, 横跨全场景提供最优算力。

硬件开放、软件开源使能合作伙伴

IT 产业链环环相扣参与者众多,构建一个新的计算产业生态需要产业链成千上万的上下 游企业、开发者共同协作才可以成功,新的计算生态建立将建立新的价值分配体系及协 作模式,在移动互联网时代,ARM 凭借低功耗以及开放的优势,打破 Wintel 对旧有计 算生态的垄断,重构整个计算产业生态的价值体系,催生出谷歌、苹果等新的巨头,未 来随着鲲鹏计算生态的建立,也会带动新的价值分配体系及协作模式逐渐形成。

基础硬件:鲲鹏重塑硬件价值分配体系

国产硬件利润率低、设计能力参差不齐、配套能力不足,在传统计算生态中,由于行业 核心部件以及行业标准主要被 Intel 等海外巨头掌握,国内硬件厂商主要集中在低附加 值的领域,硬件领域存在整机厂商利润率低;整机厂商硬件设计能力参差不齐;配套部 件可获得性、兼容性存在短板等问题,

开放整机与主板,全面赋能国产硬件产业链,为了快速建立鲲鹏计算的硬件支撑体系, 华为将把自身在硬件领域积累的工程能力通过主板、系统参考设计指南等方式开放出来, 全面赋能国产硬件产业链,共同分享鲲鹏生态发展红利,主要体现在

开放主板接口与设备管理规范,让利整机合作伙伴发展自有品牌鲲鹏整机产品。

联合整机厂商、BIOS 厂商、部件厂商、OS 厂商共建开放 IO 总线与管理接口标 准,帮助整机厂商开发差异化产品,并降低零部件厂商开发鲲鹏整机部件的难度。

对操作系统、内存、硬盘、网卡等进行统一兼容性认证测试,定期发布兼容清单, 分享市场机会。

鲲鹏 TaiShan 是业内最强 ARM 通用服务器,TaiShan 服务器是华为在计算技术和整机 工程方面长期积累的结晶,适合为大数据、分布式存储、原生应用、高性能计算和数据 库等应用高效加速,TaiShan 服务器家族主要分为基于鲲鹏 916 处理器的 TaiShan100 及鲲鹏 920 处理器的 TaiShan 200 两大系列,TaiShan 服务器面向未来数据中心分布式 演进以及边缘计算需求,提供计算均衡型、存储计算型和高密计算型等不同产品型号, 是目前业内性能最强的 ARM 通用服务器。

华为将逐渐退出整机生产,让利合作伙伴,在整机领域华为的目标是形成多厂商竞争的 格局,推出自有 TaiShan 服务器的根本目的是树立行业标杆,华为明确提出未来在条件 成熟时将以主板和部件等方式全面支持和服务整机厂商共同发展,逐渐退出整机的生产, 让利给合作伙伴共建鲲鹏整机硬件生态。

全球鲲鹏服务器整机已达 11 家,根据华为开发者大会华为云与计算 BG 总裁侯金龙公 布的数据显示,目前全球已经有 11 家整机厂商基于鲲鹏主板推出自有整机产品,鲲鹏 整机合作伙伴主要分为两类,一类是以宝德、百信、同方、升腾威讯(星网锐捷)等传 统主机厂商,另一类是以神州数码、东华软件等华为传统渠道及行业合作伙伴转型而来 的新兴整机厂商。

中长期鲲鹏整机生产将趋于集中,销售能力是竞争的关键,现阶段鲲鹏整机厂商自主设 计能力相对有限,更偏向于组装的,同质化较高,根据各家的生产规划来看,供给远大 于需求,未来销售能力将是竞争的关键,现阶段整机厂商数量较多主要原因是鲲鹏处于 拓展的初期,华为需要尽可能多的网罗合作伙伴推广鲲鹏生态,未来随着鲲鹏生态逐渐 成熟,优胜劣汰整机市场将逐渐向头部集中。

利润分配测算:鲲鹏体系存在较大让利空间

从议价能力猜想鲲鹏整机潜在利润空间。整机厂商的利润率主要取决于与上游芯片厂商 以及下游客户的议价能力,

下游客户议价:中期来看华为鲲鹏的下游客户主要以政企客户为主,价格敏感度较 低,议价能力较强利润较高,以国内服务器龙头浪潮信息为参照,2013-2015 年政 企客户是浪潮主要营收来源(目前主要为互联网客户),净利润率分别为 3.42%、 4.64%、4.42%,三年平均净利润率为 4.16%。

上游芯片厂商议价:通常芯片占服务器成本的 20-25%左右,2017-2019 年英特尔 净利润率分别为 15.3%、29.7%、29.3%,三年平均净利润率 24.77%,鲲鹏主要 以 CPU+主板形式出货,价值量占比更高但是利润率较芯片会有所下降。

操作系统:开源 openEuler 社区,赋能合作伙伴

操作系统是所有应用的基础,操作系统是用户与计算机硬件之间的接口,是管理和控制 计算机硬件与软件资源的程序,其他软件必须在操作系统支持下运行,因此操作系统是 所有软件的基础,操作系统统一有利于避免生态分裂,形成合力,随着鲲鹏加速国产替 代进程,有望催生一家国产操作系统巨头。

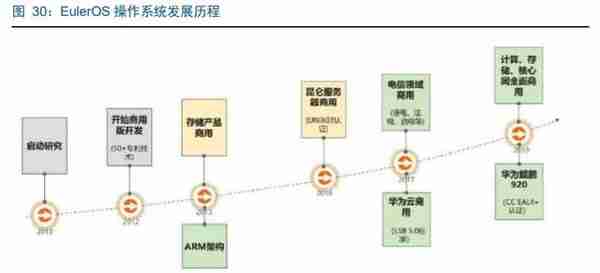

10 年磨砺,厚积薄发,EulerOS 是华为自研面向企业级通用服务器架构平台,基于 Linux 稳定系统内核,能够满足客户从传统 IT 基础设施到云计算服务的各种需求,EulerOS 研 发最早可追溯至 2010 年,前后历经十年积累,目前已经在计算、存储、核心网等领域 全面实现商用。

深度适配鲲鹏,大规模商用可靠性高,EulerOS 深度与鲲鹏处理进行适配,提供内核、 基础库、虚拟化、容器、工具链等基础软件栈能力,具备高性能、高可靠性、安全可信、 开源开放的生态等特点,是目前支持 TaiShan 服务器最好的操作系统,在性能、兼容性、 功耗等方面具备较强的竞争力,根据华为的数据显示 EulerOS 已经在华为消费者云、 华为云、存储设备中超过 10 万台稳定运行超过 5 年,在全球各大运营商超过 10 万台 设备中稳定运行超过 6 年,大规模商用的可靠性得到充分检验。

推出开源 openEuler 社区,共建繁荣计算生态,2019 年华为推出 EulerOS 开源版本 openEuler,并联合合作伙伴推出 openEuler 开源社区,开源 OS 源代码与经过调优的鲲 鹏处理器驱动代码,开放编译器、JDK、软件库等基础工具等方式,统一代码来源,缩 短厂家构建基于 openEuler 的发行版 OS 的开发周期,2020 年在华为开发者大会上华 为正式推出 openEuler 20.03 LTS(长期支持版),帮助合作伙伴可以基于 openEuler 20.03 LTS 版本开发自有商业版本,共建繁荣鲲鹏计算生态,目前已经有统信软件、麒 麟软件、普华、中国科学院软件研究所基于 openEuler LTS 推出自有商业版本。

数据库:开源 GaussDB OLTP,共享数据库替代红利

GaussDB 从备胎到尖刀,GaussDB 数据库起源于华为为了解决预付费业务在线计费 对性能的严苛要求自研的内存数据库 GMDB,2011 年华为重构 GMDB,开始开发面向 通用场景的数据并最终形成现在的 GaussDB 系列产品,其发展主要经历了三个阶段

内部自用:2007 年开始,为了解决预付费业务的在线计费对性能的严苛要求,开 始构筑高并发、低时延的内存数据库 GMDB

联合创新阶段:2011 年起为了保障公司业务的连续性,开始开发面向通用场景的 企业级数据库;通过技术创新和市场需求的双轮驱动的方式,通过与中国工商银行 合作推出联合创新平台,主打极致弹性的企业级分布式数据仓库 GaussDB OLAP; 通过与招商银行的联合创新,推出了聚焦高性能和高可用的企业级分布式 OLTP; 与民生银行联合创新开发 GaussDB HTAP 版。

产业化:2019 年 5 月,华为正式面向全球发布 GaussDB,标志 GaussDB 正式进 入产业化阶段,开始在产业、技术、人才等方面发力构筑生态,2019 年 9 月华为 将 GaussDB OLTP 单机开源并命名为 openGauss。

GaussDB 打造世界级数据库,GausDB 是华为推出的一款企业级 AI-Native 分布式数 据库,同时支持 X86 和鲲鹏硬件架构,采用 MPP 架构,支持行存储与列存储,提供 PB(Petabyte,2 的 50 次方字节)级别数据量的处理能力,可以为超大规模数据管理提 供高性价比的通用计算平台,也可用于支撑各类数据仓库系统、BI(Business Intelligence) 系统和决策支持系统,为上层应用的决策分析提供服务,GaussDB 系列产品包括 GaussDB OLTP、GaussDB OLAP 数据库以及 GaussDB HTAP 数据库。

开源 openGauss,打造开放生态。数据库是企业关键应用的重要支撑,为了更好支持 鲲鹏生态的发展,2019 年 9 月在华为联接大会上华为宣布开源 GaussDB OLTP 单机版 支持合作伙伴开发自有品牌数据库产品,开源版本命名为 openGauss 并计划与 2020 年 6 月全面上线,可覆盖企业 70%以上的数据库业务场景。

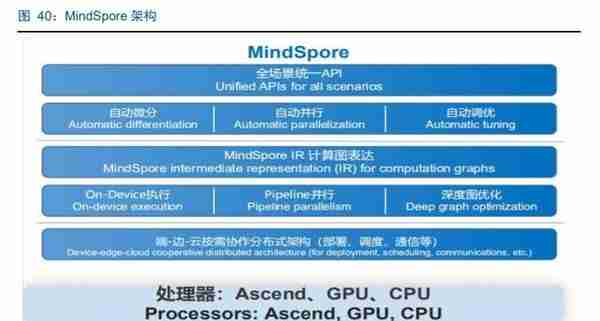

开源 MindSpore 全场景 AI 计算框架

端云边全场景覆盖,按需协同,MindSpore 是华为自研 AI 计算框架,类似与 Google TensorFlow,在华为整个 AI 生态中起到承上启下的作用,对下承接昇腾、GPU 等芯片, 对上承接 ModelArts 华为云服务,为了应对不同 AI 使用场景对功耗、精度、时延、体 积侧重不同的,MindSpore 采用端边云协作式分布架构,面向全场景并提供统一的 API, 为全场景 AI 的模型开发、模型运行、模型部署提供端到端的能力。

全下沉运营模式,充分发挥硬件潜能,AI 计算的复杂性和算力的多样性与多卡并行计算 开销大是AI运行的两大挑战,Mindspore采用整图卸载的执行模式,充分发挥Mindspore 与昇腾软硬结合的优势,提供梯度数据驱动的自适应图切分优化,实现去中心化的自主 AI Reduce,梯度聚合步调一致,计算与通信充分流水,充分发挥底层硬件的性能,帮 助开发者缩短训练时间,提升推理性能。

MindSpore 跨越应用鸿沟助力普惠 AI,开发门槛高、运行成本高、部署时间长是目前 制约 AI 应用的几大难题,Mindspore 核心分为四层:最底层是按需协作分布式架构、调 度、分布式部署、通信库都在同一层;其次是并行的 Pipeline 执行层和深度图的优化、 算子的融合;再上层是 MindSporeIR 计算图表达;在 IR 计算图表达之上是高效的执行 层,四层框架协作实现开发算法即代码、运行高效、部署态灵活形成一体化,大幅降低 AI 的使用成本。

开源 MIndspore,持续推动 AI 软硬件应用开源生态,2020 年 3 月 28 日在华为开发者 大会上,华为正式将 Mindspore 在码云正式开源,企业级 AI 应用开发者套件 ModelArts Pro 在华为云上线,赋能行业 AI 应用开发者,全面提升行业 AI 开发效率和落地效果。

应用端:重塑国内软件价值体系

鲲鹏带动国产应用软件全面崛起,国内 IT 行业长期存在重硬轻软、定制化程度高的现 状,随着鲲鹏计算体系不断完善将建立新的行业标准与模式,有望重塑企业应用软件竞 争格局与价值分配体系,鲲鹏对应用端的影响主要体现在三个方面,1)国产化带动存 量替换提升市占率;2)基于鲲鹏云服务开发配套应用,加速国产软件云化进程;3)重 塑应用软件竞争格局,加速行业走向集中。

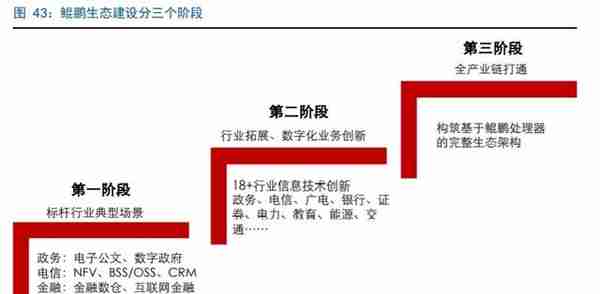

从关键行业试点到全行业、全场景渗透,打造开放、共享的生态体系是鲲鹏计算生态的 基础与目标,华为计划分为三个阶段,

第一阶段(关键行业试点):在政务、电信、金融、互联网领域打造标杆案例;

第二阶段(全行业扩展):在政务、电信、广电、银行等 18+行业扩展;

第三阶段(全场景渗透):向全行业全场景渗透。

沃土 2.0 计划 5 年 15 亿美金共建鲲鹏计算机生态

发布沃土 2.0 计划,5 年 15 亿美金助力开发者共建鲲鹏计算生态。2019 年 9 月全联接 大会上华为发布沃土计划 2.0,宣布未来 5 年投入 15 亿美金,重点基于鲲鹏+昇腾计算处 理器,打造开源开放的计算产业生态,沃土 2.0 共有 4 个子计划,从产品、赋能、联盟、 社区、激励五大方面全面升级,并针对高校与科研机构、开发人员、初创企业、合作伙 伴分别制定发展计划,以提供华为各项扶持资源。

各省市建立鲲鹏生态中心加速产业落地

建立鲲鹏创新中心,加速鲲鹏产业落地。鲲鹏创新中心是华为与各省、市政府为了在当 地建立和发展鲲鹏生态而建立的组织,华为支持合作伙伴基于鲲鹏底座进行系统软件、 应用软件或行业软件的开发构建、迁移调优以及商业孵化,合作伙伴可以获得从产品构 建到产品上市全流程的培训支持与技术支持。我们通过公开资料整理,目前华为已经与 各地政府设立 16 家鲲鹏创新中心。

哪些领域鲲鹏有望迎来批量使用?在 5G+AI+云时代,各行各业对计算平台提供端云同 构、海量多样化数据智能处理、实时分析等需求,在大数据、分布式存储、数据库、ARM 原生应用、云服务等五大领域是华为鲲鹏的典型应用场景,未来在这些领域鲲鹏有望进 行批量化应用。

华为云-鲲鹏计算的黑土地。2019 年 7 月华为推出首批鲲鹏云基础服务和鲲鹏凌云伙伴 计划,向产业全面释放鲲鹏新算力,未来华为云的全部基础服务和大量的主要服务都会 基于鲲鹏来构建,随着 5G+AI+云时代的到来,云服务凭借天生具备计算高效能的优势, 是多元架构实践的最佳选择。

鲲鹏云打造全栈 IT 基础设施,加速业务全面云化、智能化转型。华为打造了涵盖芯片、 硬件、智能数据中心、云操作系统全栈国产化云基础设施,软硬协同为客户提供极致服 务体验,为了满足客户不同场景的业务需求,公司一方面提供涵盖鲲鹏 ECS 弹性云服 务器、鲲鹏 Kubernetes 容器等十大类云服务以及 HPC、大数据+AI、ARM 原生、企业 应用四大场景解决方案;另一方面基于鲲鹏社区、30+类技术生态、众多行业 ISV 华为 打造全栈鲲鹏云生态,全面加速客户业务云化、智能化转型,目前 IT 产业正向“5G+云 +AI”时代演进,传统 IT 将逐渐被多元化的云服务架构所替代。

鲲鹏有望加速国产软件云化进程,此前企业上云的主要制约因素在于 1)传统系统迁移上 云技术难度大,决策者需承担较大风险;2)云端迁移涉及到整体架构变更,整体业务需 要调整,成本较高;3)云上存在一定的安全风险。目前国产软件在性能以及可靠性上与 海外产品还有一定的差距。相比传统 IT 架构,云化 IT 在国产替代的大背景下,决策者 决策上云所承担的风险大大降低,或将加速企业云化进程。鲲鹏云提供了一整套工具链 以及软件栈帮助开发者进行应用迁移及优化,大大降低客户转云的难度以及成本。

大数据剖析华为鲲鹏生态建设情况(略)

1147 款认证软件 47%为基础软件

生态建设是决定国产 IT 替代成败的关键,本篇报告我们通过大数据剖析分析鲲鹏架构 的软件认证适配层面来跟踪华为生态体系建设情况。

鲲鹏生态认证体系目前软件更新速度非常快,我们在 4 月 3 日跟踪时总共认证软件为 981 款,4 月 6 日跟踪时认证软件更新为 1147 款。从软件类型可以看出,基础软件占 比在 47%,其次是政府类软件(24%)、金融(5%)、制造(4%)及电信(3%)等。

78 家上市公司 342 款软件获得认证

从上市公司角度来看,一共 78 家上市公司 342 款产品认证数量,占比 1147 的 29.8%。

我们选取入选前 4 名的相关公司产品具体名录分析如下:

中国软件有 31 款鲲鹏认证相关产品,都是以基础软件为主,主要是银河麒麟,达梦数 据库及中标麒麟 3 款软件。

太极股份有 24 款鲲鹏认证产品,主要是基础办公金仓数据库、金蝶中间件及政府相关 门户、办公系统等。

东华软件有 19 款产品入选鲲鹏认证,其中分布在政府、基础软件、金融、能源、医疗 及制造等诸多行业。

用友网络有 16 款产品入选,主要是 U8 CLOUD,好会计,NC CLOUD 等拳头产品。

目前认证华为官方为主,鲲鹏云平台渠道占比 40%,硬 件搭载占比 60%

我们可以看到 1147 个认证软件里面,华为官方发证为 1095,剩下 52 个为中原鲲鹏生 态创新中心;从测试机构来看,华为 OpenLAB 测试 1051 个,剩下中原鲲鹏生态创新 中心、成都鲲鹏及江苏鲲鹏生态基地分别测试了 52、40 及 4 个。

随着全国十多个鲲鹏服务器生产基地及鲲鹏生态创新中心在今年年中及下半年陆续投 产,我们认为鲲鹏生态认证相关软件会加速发展。

这 1147 款软件,有 312 款是通过鲲鹏云服务销售,160 款通过华为云 STACK6.5 销售, 占比在 41%,剩下 59%里面的大部分软件是通过 Taishan 200,Taishan100,GaussDB 这 些硬件软件结合方式销售。

大数据跟踪华为云应用商城情况(略)

鲲鹏架构应用 141 款,已占华为云 5%比例

我们从华为云应用市场大数据来跟踪国产软件应用在华为云及鲲鹏严选商场推广情况, 我们认为随着鲲鹏架构下的私有云及公有云的推广,有望重塑国产软件厂商定制化及堆 人头模式,通过华为云 SaaS+镜像标准化、低成本拓展客户,相关国产软件厂商有望价 值重塑。

目前华为云市场一共有 2584 款应用,其中通用商品应用 2063 款,占比 80%,严选商 品 521 款,占比 20%;通用商品里面有 83 款是鲲鹏架构应用,严选商品有 58 款是鲲 鹏架构应用,即在鲲鹏 920 芯片为主的服务器尚未大规模商业化推广情况下,鲲鹏架构 的应用在华为云市场已经占比 5%。

52 家上市公司 219 款软件入驻华为云商城、用友网络 入选华为严选最多

从上市公司角度来看,一共 52 家上市公司 219 款产品入驻华为云市场应用,占总数款 2584 的 8.4%。

从华为云市场里买的华为严选(华为进行筛选,重点进行推广的软件产品),用友网络 (13 款)最多,其次是神州信息(9 款),拓维信息(8 款)、常山北明(5 款)、航天宏 图(5 款)等。

行业解决方案最多,企业应用及专业服务其次

从华为云应用市场行业类别分布来看,2584款应用里面行业解决方案最多达到685款, 其次是企业应用 476 款,专业服务 265 款等。

各种行业解决方案对应上市公司上架数量如下。

上市公司入选华为云应用市场的鲲鹏商品,中国软件、太极股份、常山北明、超图软件 如入选较多,常山北明和超图软件产品单价都在几十万到一百多万元不等。

政府类及基础软件类单价较高几十万到上百万

从价格角度来看,相关上市公司入选云市场产品,常山北明单价最高的北明政府大数据 专业服务为 748 万元,还有按照次数及年进行收费各种软件,严选商品接近达到 50%, 鲲鹏商品占比接近 40%。

汉得信息是针对中小企业客户 ERP 为主,单价最高为 10 万/年的一步制造云,目前还 是基于 X86 架构的云服务为主。

部分基金持仓较多的上市公司入选华为云应用市场相关产品如下,金山办公(1 款、 WPS+办公云平台)、卫宁健康(1 款,医共体智慧医疗检查检验)、东方国信(3 款、大 数据治理)、美亚柏科(安全狗网络安全)、深信服(2 款、虚拟防火墙镜像)及超图软 件(GIS)。

此外企业 OA 及企业 ERP 相关的泛微网络及用友网络产品较多,单价从几千元到几十 万元不等。

拓维信息作为华为湘江鲲鹏生态重要合作伙伴,其有 22 款入软件入选了华为云市场, 价格从几万到 500 万不等,我们认为华为随着华为鲲鹏及云化产品推广,有望协助其加 速软件销售。

华为鲲鹏产业链相关上市公司

基础硬件、基础软件、应用及服务四个维度

计算机产业链自下而上主要分为芯片、基础硬件、基础软件、应用软件、软件服务等五 个环节,鲲鹏芯片端完全由华为自己承担,其余完全或部分交由合作伙伴承接,我们从 基础硬件、基础软件、应用软件、软件服务四个维度对鲲鹏计算产业链相关上市公司进 行了梳理,详情如下:

拐点已现,国产芯片替代有望从电信行业扩散蔓延

中国电信服务器(2020 年)集中采购项目公分为 8 个标包,预估合计采购服务器数量 56314 台。

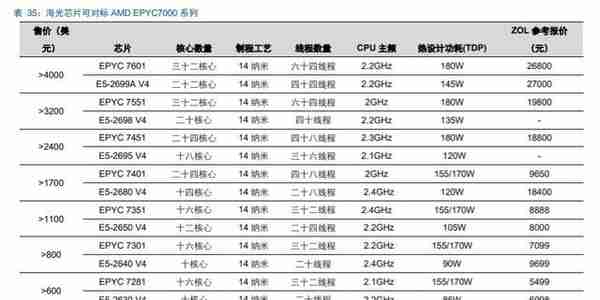

H 系列服务器要求采用鲲鹏 920 系列处理器或 Hygon Dhyana 系列处理器,这两个系列服务器 芯片为国产芯片。

海光 Hygon Dhyana 系列芯片主要对标 AMD EYPC 7000 系列芯片,从低端到高端各个产品不 等,AMD EYPC 7000 系列芯片规格从最低版本的 8 核 16 线程到最高版本的 32 核 64 线程都有 涵盖,同样从性能角度可去对标 Inter E5 V4 系列处理器。

市场关心此次订单及未来可能的整个电信行业国产芯片服务器可能带来的利润增量情 况,由于华为鲲鹏芯片和服务器价格数据较为难以可比参照(无公开数据),我们假设海 光芯片占这次采购国产芯片份额的 50%,匡算海光芯片和上市公司中科曙光在此次集 采及未来整个电信行业国产芯片服务器顺利推广下可能的利润弹性,供投资者参考。由 于假设值具备不确定性,可能和实际最终结果有一定偏差,特此强调。考虑到无论最终 国产服务器份额如何分配,最终均是国产芯片大幅受益。

根据我们统计三大典型运营商招投标数据,电信 2018 年招标 6.2 万台;移动 2018/2019/2020 年分别招标 17/11/26 万台,联通 2018 年招标 3 万台(部分数据,联 通招标权限下放到各省市公司自行招标)。

从金额看移动 2018/2019 年中标 15 万台和 13 万台,对应金额 129 亿和 62 亿,单台服 务器均价为 8.5/4.7 万元;电信 2018 年中标 6.2 万台,对应金额 29.1 亿元,单台价格 为 4.7 万元。

2018 和 2019 年中国移动都是招标后 2 个月出中标结果,移动 2020 年 2 月和 4 月各招 标一次(合计 26 万台),今年受疫情影响,预估在 6 月出中标结果。

关于移动招标结构,参考过往几年中标情况,华为中标占比在 30-40%(主要是华为 x86 服务器),最近一年受制裁影响比例所有下降,考虑到华为与移动较为紧密联系,我们觉 得这次移动招标华为鲲鹏服务器占比突破值得期待。

5 月 12 日华为以 50%第一份额中标中国移动 1000 台 Atlas 800 AI 服务器(昇腾 AI 芯 片),国产芯片替代之路有望从运营商蔓延到银行、能源等行业。

投资策略:鲲鹏展翅拐点已现,重塑国产 IT 软 硬件价值体系

从近期大数据跟踪来看,鲲鹏体系软件适配认证在加速推进,华为云商城应用及鲲鹏架 构应用在加速入驻,有望随着公有云及私有云部署推动国产软件行业云化模式演进。地 鲲鹏生态中心及服务器建设基地在 4 月及 5 月陆续建成,中长期看好鲲鹏生态产业景气 度和持续性。微观层面三大电信运营商服务器采购国产芯片替代已经开启市场化替代道 路,鲲鹏展翅在即,未来 5-10 年将重塑国产 IT 软硬件价值体系,建议重点关注其中鲲 鹏生态相关软件及硬件生态参与方。

硬件端:整机厂商云 MSP 龙头、东华软件、湘江鲲鹏相关公司,建设广州“鲲 鹏+昇腾”生态创新中心的 ATM 金融服务龙头公司。

软件端:国内办公软件龙头、操作系统领军企业诚迈科技,国产 BIOS 龙头。

年内细分板块景气度较高标的:宝信软件、恒生电子、卫宁健康、公用事业付 费及互联网电视运营龙头,工业 PLM 龙头。

(报告观点属于原作者,仅供参考。报告来源:长江证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

推荐阅读

-

美元和中国人民币汇率(美元与中国汇率)

2023-04-23

华为鲲鹏产业链相关上市公司基础硬件、基础软件、应用及服务四个维度计算机产业链自下而上主要分为芯片、基础硬件、基础软件、应...

-

社保激费基数包括(社保的激纳基数有什么用)

2023-04-23

华为鲲鹏产业链相关上市公司基础硬件、基础软件、应用及服务四个维度计算机产业链自下而上主要分为芯片、基础硬件、基础软件、应...

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-04-23

华为鲲鹏产业链相关上市公司基础硬件、基础软件、应用及服务四个维度计算机产业链自下而上主要分为芯片、基础硬件、基础软件、应...

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-04-23

华为鲲鹏产业链相关上市公司基础硬件、基础软件、应用及服务四个维度计算机产业链自下而上主要分为芯片、基础硬件、基础软件、应...

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-04-23

华为鲲鹏产业链相关上市公司基础硬件、基础软件、应用及服务四个维度计算机产业链自下而上主要分为芯片、基础硬件、基础软件、应...

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-04-23

华为鲲鹏产业链相关上市公司基础硬件、基础软件、应用及服务四个维度计算机产业链自下而上主要分为芯片、基础硬件、基础软件、应...