上海凯利泰医疗科技股份有限公司(凯利泰公司怎么样)

日期:2023年04月26日 13:02 浏览量:1

今天给大家介绍A股的两家上市公司,凯利泰以及大博医疗,这两家公司一家在脊椎类领域领先,一家在创伤类领域领先,两家公司股价在过去一年将近翻倍。在A股这样的熊市环境中,股价是真正的穿越牛熊。

凯利泰

1、 脊椎类一哥

上海凯利泰医疗集团成立于2005年,公司主要从事骨科植入物的研发、生产及销售工作,主营业务包括椎体成形手术系统、脊柱及创伤产品、椎间孔镜系列产品以及部分医疗器械贸易业务。

2018年公司实现管理层重组,剥离易生科技,收购美国Elliquence,战略进一步聚焦骨科医疗器械领域,推动公司加速实现大骨科领域的全面布局。在凯利泰母公司、艾迪尔、Elliquence三大技术平台体系下,公司以脊柱业务为核心,向全骨科领域协同发展。

公司是最早进入椎体成形市场的国内企业,品牌认可度高,根据2019年中报数据,椎体成形手术系统贡献主要的营业收入和净利润。至今已经手术量累计100万例,临床经验丰富。公司2018年市场份额约35%-40%,2018年手术量同比增长40%,以市占率第一的身份领跑行业。国内主要竞争对手为美敦力、山东冠龙以及苏州爱得。

2、未来依然能保持高速增长

受益于老龄化及渠道下沉带来的渗透率提升,预计2020-2025年继续保持快速增长,椎体成形业务未来有望成为公司20亿元销售规模的骨科微创器械大单品。Elliquence于2018年收购并纳入脊柱产品线,针对椎间盘突出市场与母公司椎体成形市场形成协同推广效应,子公司艾迪尔立足创伤全产品线业务整合加速,多项研发产品落地。预测公司2019-2021年业务收入分别为为12.50、15.45、19.56亿元,归属于上市公司股东的净利润分别为5.44、6.82、8.59亿元,对应EPS分别为0.43、0.55、0.71元/股,,年增长率约为30%,对应PE分别为50、40、32倍。

大博医疗

1、创伤类一哥

大博医疗主营业务系医用高值耗材的生产、研发与销售,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材、神经外科类、牙科、关节等,骨科产品线齐全。2017年9月上市,为国内大骨科领域第二家上市公司,而其为产品线齐全度最齐全的公司,其中主要以创伤类为主,占比超60%。

创伤类方面,2018年我国骨科创伤类耗材市场占比中,强生医疗排名第一,为14.86%,其次为史赛克8.42%,而大博医疗以5.8%排名第三,仅次于强生与美敦力,紧随其后的是威高股份。骨创伤产品市场集中度CR5的市占率不到40%,还有众多小规模的厂家分布在南京、天津、北京、浙江等地方,极其分散。

大博医疗在脊柱方面的地位也不容忽视,公司是脊柱的国内第一梯队公司,近年来增速极快(2016~2018年同比增速分别为20%、30%和35%),除了在人才方面补齐具备多年外资经验的职业经理人之外,产品线也在逐渐丰富,公司于2019年12月椎体成形的注册证获得NMPA审批通过,又增添具有竞争力的产品线。此外,公司在关节、运动医学、牙科等大骨科领域也有布局,蓄势待发。

2、 未来增长依然可观

创伤类相比于脊椎类,增长速度慢一点,但依然非常可观。预计公司2019~2021年增速分别为12.70/16.26/20.28亿元,同比增速64.4%/28.0%/24.8%,归母净利润为4.66/5.85/7.37亿元,同比增长25.6%/25.5%/25.9%,对应PE为53/42/34;考虑到公司大骨科产品线齐全,新产品不断推出,外资骨科龙头捷迈邦美、史赛克和施乐辉每年收入的增速1~9%,PE估值在24~34,中国大骨科行业还处于高速发展期(全球行业增速3.7%,美国2.2%,而中国骨科行业增速为15~20%)。

凯利泰VS大博医疗

1、盈利能力:对于企业而言,盈利能力比较重要,对比凯利泰和大博医疗成长性指标,

由上图可以看出:凯利泰与大博医疗前三季度营收比较接近,都为8.7亿左右,但是净利润大博医疗比凯利泰高了近50%,主要原因是销售毛利润率大博医疗要比凯利泰高了近20%。再加上大博医疗较低的总资产,导致大博医疗的ROE是凯利泰的两倍左右。大博医疗的盈利能力明显更为优异。

2、成长性:除了盈利能力外,对于成长股而言,成长能力非常值得关注,2016年凯利泰的净利润增长速度明显高于大博医疗,2017年凯利泰则遇到了一定的瓶颈,成长放缓,直到2019年凯利泰再次开始高速增长,而大博医疗的成长速度则相对比较平稳,维持在25%上下。

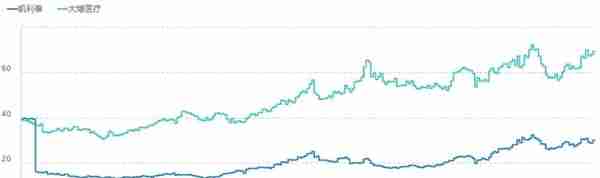

3、估值:除了财务指标外,估值是衡量股价便宜与否的重要参考指标,如下图,我们看到近一年来,凯利泰估值明显低于大博医疗,这可能和我们上文提到的盈利能力有关,市场明显更为看好盈利能力更强的大博医疗;从趋势上看,两只股票的估值一直在稳步抬升,显示公司股价处于戴维斯双击的道路上。

目前看,两家企业在各自领域都非常优秀,目前而言,基于盈利方面的表现,资本市场对于大博医疗更为青睐,但凯利泰再度过困难期后,成长性更为优异,估值也相对较低。

因此,从稳健度上看,大博医疗更优,从弹性上看,凯利泰可能更为优。

推荐阅读

-

美元和中国人民币汇率(美元与中国汇率)

2023-04-26

凯利泰1、 脊椎类一哥上海凯利泰医疗集团成立于2005年,公司主要从事骨科植入物的研发、生产及销售工作,主营业务包括椎体...

-

社保激费基数包括(社保的激纳基数有什么用)

2023-04-26

凯利泰1、 脊椎类一哥上海凯利泰医疗集团成立于2005年,公司主要从事骨科植入物的研发、生产及销售工作,主营业务包括椎体...

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-04-26

凯利泰1、 脊椎类一哥上海凯利泰医疗集团成立于2005年,公司主要从事骨科植入物的研发、生产及销售工作,主营业务包括椎体...

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-04-26

凯利泰1、 脊椎类一哥上海凯利泰医疗集团成立于2005年,公司主要从事骨科植入物的研发、生产及销售工作,主营业务包括椎体...

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-04-26

凯利泰1、 脊椎类一哥上海凯利泰医疗集团成立于2005年,公司主要从事骨科植入物的研发、生产及销售工作,主营业务包括椎体...

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-04-26

凯利泰1、 脊椎类一哥上海凯利泰医疗集团成立于2005年,公司主要从事骨科植入物的研发、生产及销售工作,主营业务包括椎体...