光大银行收入如何(光大银行怎么看工资收入明细)

日期:2023年04月27日 13:18 浏览量:1

(图片来源:壹图网)

经济观察网 记者 黄蕾 “2019年上半年,光大银行营业收入达661.39亿元,同比增长26.63%,实现近六年来的最快增幅;实现净利润204.84亿元,同比增长13.17%,创下近五年来的最快增幅。”

8月28日晚间,光大银行交出了这样一份2019年中报业绩。

具体而言,在营收组成中,利息净收入491.83亿元,同比增长42.63%,占比74.36%,同比上升8.34个百分点。光大银行表示利息净收入的增长主要是贷款和垫款规模增加。报告期内,该行实现贷款和垫款利息收入705.61亿元,同比增加140.57亿元,增长24.88%。具体来看,2019年1-6月,光大银行企业贷款平均余额1.39万亿,同比增长12.70%,零售贷款平均余额相较去年同期突破万亿,近1.07万亿,同比增长21.80%,值得注意的是,在利息收入和平均收益率上,零售贷款分别为349.77亿元和6.62%,超过企业贷款的346.31亿元和5.02%。不过,两者的收益率相较去年同期均有所提升。

报告期末,光大银行资产总额46470.2亿元,比上年末增长6.65%;贷款和垫款本金总额25929.7亿元,比上年末增长7.09%,贷款和垫款本金总额在总资产中占比55.8%,比上年末上升0.23个百分点;存款余额29,588.62亿元,比上年末增长15.04%,存款余额在总负债中占比68.60%,比上年末上升4.86个百分点。

零售贷款利息收入超企业贷款利息收入

报告期内,光大银行实现营业收入661.39亿元,同比增加139.08亿元,增长26.63%。

其中,利息净收入491.83亿元,同比增长42.63%,占营收比重74.36%,同比上升8.34个百分点。光大银行表示利息净收入的增长主要是贷款和垫款规模增加。该行净利差2.15%,同比提升39个BPs;净利息收益率2.28%,同比提升48个BPs,光大银行指出,主要是由于资产负债结构优化,负债成本率下降。

手续费及佣金净收入127.49亿元,同比增加22.71亿元,增长21.67%,主要得益于银行卡服务手续费收入同比增加15.36亿元,增长28.33%。手续费及佣金净收入占营收比重为19.28%,同比下降0.78个百分点。

据悉,自2019年1月1日起,光大银行对信用卡分期收入进行重分类,将其从手续费及佣金收入重分类至利息收入。

报告期内,光大银行实现利息收入1030.5亿元,同比增加148.11亿元,增长16.79%。分析利息收入组成可以看出,利息收入的增长主要因为贷款和垫款利息收入增长。报告期内,该行实现贷款和垫款利息收入705.61亿元,同比增加140.57亿元,增长24.88%,得益于贷款规模增加及贷款收益率上升。报告期内,零售贷款平均余额约1.07万亿,利息收入349.77亿元,平均收益率为6.62%,企业贷款余额1.39万亿,利息收入346.31亿元,平均收益率为5.02%。

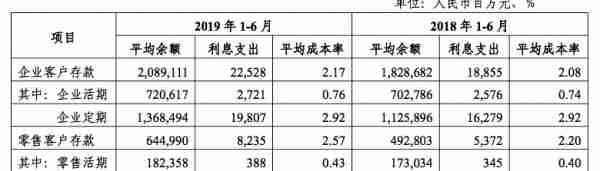

利息支出方面,报告期内,光大银行利息支出538.67亿元,同比增加1.12亿元,增长0.21%。其中,客户存款利息支出307.63亿元,同比增加65.36亿元,增长26.98%,主要是客户存款规模增加及利率上升。

由图表可以看出,相较去年同期,企业客户和零售客户的平均存款余额分别同比增长14.24%和30.88%,后者增长更快。企业客户存款平均余额较去年同期突破两万亿,两者的平均成本率均有所上升。

零售业务中,信用卡业务增长较快。报告期末,光大银行本年新增发卡633.60万张;交易金额12,896.98亿元,同比增长21.13%;时点透支余额4,274.11亿元(不含在途挂账调整),比上年末增长6.47%;实现营收231.86亿元,同比增长27.07%;数字金融方面,该行电子渠道交易柜台替代率达98.34%,比上年末上升0.43个百分点,手机银行APP客户3430.43万户,比上年末增加224.67万户;云缴费平台建设上,其仍为中国最大的开放式缴费平台,报告期末累计接入项目5842项,当年新增1801项,缴费用户2.37亿户,同比增长41.36%,缴费金额1414.15亿元,同比增长79.78%。

不良率下降0.02个百分点

资产质量指标上,截至报告期末,不良贷款率为1.57%,比上年末下降0.02个百分点,拨备覆盖率为178.04%,比上年末增加1.88个百分点。核心一级资本充足率、一级资本充足率、资本充足率分别为9.01%、9.91%、12.29%,较上年末均略微下降。

光大银行也指出,受宏观经济增速放缓和结构调整等内外部因素影响,本集团不良贷款额有所增加。报告期末,不良贷款余额407.18亿元,比上年末增加22.97亿元。报告期末,不良贷款主要集中于制造业和批发零售业,占比分别为35.35%和16.06%;不良贷款地区分布上,环渤海、西部、中部和东北地区不良贷款有所减少,长江三角洲等地区不良贷款有所增加。

普惠金融领域,截至6月底,普惠贷款余额1472.35亿元,比上年末增加190.59亿元,增长14.87%;贷款客户35.13万户,比上年末增加4.24万户,全面达到“两增两控”监管要求。

推荐阅读

-

红枣会(红枣会过敏吗)

2023-04-27

报告期内,该行实现贷款和垫款利息收入705.61亿元,同比增加140.57亿元,增长24.88%,得益于贷款规模增加及贷...

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-04-27

报告期内,该行实现贷款和垫款利息收入705.61亿元,同比增加140.57亿元,增长24.88%,得益于贷款规模增加及贷...

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-04-27

报告期内,该行实现贷款和垫款利息收入705.61亿元,同比增加140.57亿元,增长24.88%,得益于贷款规模增加及贷...

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-04-27

报告期内,该行实现贷款和垫款利息收入705.61亿元,同比增加140.57亿元,增长24.88%,得益于贷款规模增加及贷...

-

15年8月份上海公司牌照

2023-04-27

报告期内,该行实现贷款和垫款利息收入705.61亿元,同比增加140.57亿元,增长24.88%,得益于贷款规模增加及贷...

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-04-27

报告期内,该行实现贷款和垫款利息收入705.61亿元,同比增加140.57亿元,增长24.88%,得益于贷款规模增加及贷...