决定债券再投资收益的主要因素是(决定债券再投资收益的主要因素是哪些)

日期:2023年06月29日 08:46 浏览量:1

副标题:把握宏观趋势,做好债券投资

【声明】文章仅供学习交流,不构成投资建议,欢迎关注加入知识星球“财务会计圈”。用心更新投资理财相关知识。

目 录

1.投资债券的主要收益来源与风险

2.债券基金的重要指标

3.投资债券的宏观择时因子分析

4.当前投资债券的策略分析

5.总结

1.投资债券的主要收益来源与风险

利率风险与收益:债券价格主要受市场利率的影响,如果短期内利率快速上升,债券基金的收益也会受到影响,但是相对于长债基金而言,持有短债的基金影响较小。利率债受到利率变化的影响比信用债受到的影响更为敏感。

我们通常用十年期国债收益率来代表市场上的无风险收益率;大部分企业债的利率集中在5%-7%之间,无风险收益率高企的时候,信用债与利率债之间的信用利差收窄,那么资金就会从风险较高的信用债市场流向了无风险收益率高的资产,会造成这些信用债资产价格的下降。在2017年下半年至2018年初,无风险收益率处于上升通道,债券价格处于下降通道,这时开始逐步买入债券资产会有比较好的收益。2018年初至2019年3月份,无风险收益率从3.94%回落到3%左右,在这个无风险利率下降通道,我们收获了一轮债券牛市。

2.债券基金的重要指标

2.1债券的久期

不同的债券久期决定了债券价格不同的利率风险,久期越短、风险越小,利率相对也会更低,反之亦然。在利率低点,预期市场利率上行的时期尽量减少长债,持有短债或者货币基金;在利率高点,预期市场利率下行的时期尽量配置长债,减少短债或货币基金。

2.2利率债和信用债的比例

信用债在宽货币宽信用环境下投资的收益更佳,利率债在宽货币环境下投资的收益更佳。

3.投资债券的宏观择时因子分析

以下所论述的债券型基金主要是长债基金。债券价格主要受市场利率的影响。以下从资金的供给和需求分析市场利率的主要影响因素。

综上分析:主要影响因素包括,①通货膨胀CPI/PPI;②经济增速(工业增加值);③生产成本PPI;④经济增速(企业利润增速);⑤资本利差(美债利率、中美国债利差);⑥政策导向。

合并同类项分析,简化为:①通胀数据CPI/PPI;②经济数据(工业增加值、企业利润增速);③资本利差(美债利率、中美国债利差)。

3.1 分析通胀数据CPI/PPI

由于CPI是PPI传导的结果,而且CPI受到食品(例如猪肉)的季节性影响,波动较大,所以PPI对于通胀的指示更加准确,或者说我们可以看核心CPI。所以,通胀数据方面,央行关心CPI,核心CPI不上涨,一般央行不会有动作;企业关心PPI,PPI抬头,企业生产积极性提升,资金成本会上升,市场利率会上行。

3.2 分析经济数据(工业增加值累计增速同比、企业利润累计增速同比)

工业增加值累计增速同比、企业利润累计增速同比数据的走势基本一致,工业增加值的拐点更加明显。

下跌后期,工业增加值先于企业利润增速筑底回升,当工业增加值筑底回升,说明市场经济即将触底回升,市场利率基本见底,债券牛市进入尾声,需要注意降低债券久期。

上涨后期,工业增加值晚于企业利润增速见顶回落,当企业利润增速见顶回落持续3个月,说明股市牛市进入尾声,当工业增加值也见顶回落,说明市场利率基本见顶,债券牛市即将开始。

除了市场的自我调节外,央行在经济好的时候,倾向于收紧流动性,引导市场利率上行,避免经济过热,造成债券熊市;央行在经济不好的时候,倾向于释放流动性,引导市场利率下行,刺激经济发展,造成债券牛市。

2016年2月至2020年1月,工业增加值累计增速与PPI对比走势图:

2016年2月至2020年1月,工业企业利润增速与PPI对比走势图:

从上图可以看出,PPI与工业增加值累计增速同比、企业利润累计增速同比的走势大体一致,且PPI与企业利润累计增速同比的走势更加一致。企业利润增速先于PPI筑底回升,两者几乎同时见顶回落。

3.3 分析资本利差(美债利率、中美国债利差)

在绝大多数情况下,中债收益率会跟随美债收益率同向波动,逻辑就是中债必须保证对美债的一定利差,才能尽量减少外资的流出。当中美国债利差在最高和最低位,大概率发生中美国债收益率相向而行,减少利差;其余时候,大概率是中债收益率跟随美债收益率做同向波动。2006年1月至2023年1月,中美国债收益率及其利差走势见下图:

3.4 小结

投资债券最佳时期是经济衰退期,其次是经济复苏期,当利率处于高位,如果预计未来大概率降息,那么就是买入债券基金的时机。因为当经济低迷时一般央行会引导市场利率下行刺激经济,也会实行宽松的货币和信用政策,增加企业融资发展经济。

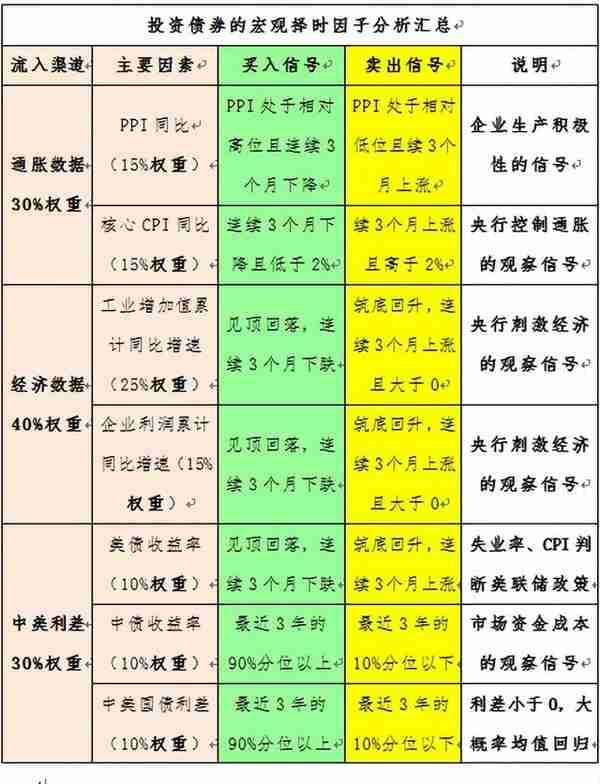

投资债券的宏观择时因子分析汇总见下表,按照权重分布,

4.当前投资债券的策略分析

按照择时因子分析,买入的系数为0.7-1.0,中性的系数为0.4-0.6,卖出的系数为0-0.3。总分结果为,买入是70-100分,中性是40-69分,卖出是0-39分。

投资债券的宏观择时因子分析汇总 | ||||

流入渠道 | 主要因素 | 买入信号 | 卖出信号 | 评价结果 |

通胀数据 30%权重 | PPI同比 (15%权重) | PPI处于相对高位且连续3个月下降 | PPI处于相对低位且续3个月上涨 | 11月PPI为-1.3%,处于低位,尚未上涨,债市中性偏空,系数为0.2 |

核心CPI同比(15%权重) | 连续3个月下降且低于2% | 续3个月上涨且高于2% | 11月核心CPI为0.6%,处于低位,尚未上涨,利好债市,系数为1.0 | |

经济数据 40%权重 | 工业增加值累计同比增速(25%权重) | 见顶回落,连续3个月下跌 | 筑底回升,连续3个月上涨且大于0 | 11月工业增加值增速为3.8%,2022年5月最低为3.3%,利空债市,系数为0 |

企业利润累计同比增速(15%权重) | 见顶回落,连续3个月下跌 | 筑底回升,连续3个月上涨且大于0 | 11月工业企业利润增速为-3.6%,筑底阶段,债市中性偏多,系数为0.6 | |

中美利差 30%权重 | 美债收益率(10%权重) | 见顶回落,连续3个月下跌 | 筑底回升,连续3个月上涨 | 美债2022年10月见顶回落约2月,利好债市,系数为0.8 |

中债收益率(10%权重) | 最近3年的90%分位以上 | 最近3年的10%分位以下 | 中债最近3年最高为3.4%,最低为2.5%,目前为2.8%,中性偏空,系数为0.3 | |

中美国债利差(10%权重) | 最近3年的90%分位以上 | 最近3年的10%分位以下 | 中美国债利差最近3年最高为2.4%,最低为-1.5%,目前为-1.0%,中性偏空,系数为0.3 | |

综合得分为41分,所以债市为中性偏空,可降久期,持有短债。

5.总结

(1)投资债券最佳时期是经济衰退期,其次是经济复苏期,当利率处于高位,如果预计未来大概率降息,那么就是买入债券基金的时机。债券价格主要受市场利率的影响,如果短期内利率快速上升,债券基金的收益也会受到影响,但是相对于长债基金而言,持有短债的基金影响较小。

(2)投资债券的宏观择时因子主要包括:①通胀数据CPI和PPI;②经济数据(工业增加值、企业利润增速);③资本利差(美债利率、中美国债利差)。根据当前数据分析,债券投资的综合得分为41分,所以债市为中性偏空,可降久期,持有短债。

(3)债券类基金适合长期投资,主要用于股市价格发现和资产配置,降低资产收益波动,主要做宏观择时,不建议短线操作。

(全文结束)

推荐阅读

-

红枣会(红枣会过敏吗)

2023-06-29

投资债券的宏观择时因子分析汇总流入渠道主要因素买入信号卖出信号评价结果通胀数据30%权重PPI同比(15%权重)PPI处...

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-06-29

投资债券的宏观择时因子分析汇总流入渠道主要因素买入信号卖出信号评价结果通胀数据30%权重PPI同比(15%权重)PPI处...

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-06-29

投资债券的宏观择时因子分析汇总流入渠道主要因素买入信号卖出信号评价结果通胀数据30%权重PPI同比(15%权重)PPI处...

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-06-29

投资债券的宏观择时因子分析汇总流入渠道主要因素买入信号卖出信号评价结果通胀数据30%权重PPI同比(15%权重)PPI处...

-

15年8月份上海公司牌照

2023-06-29

投资债券的宏观择时因子分析汇总流入渠道主要因素买入信号卖出信号评价结果通胀数据30%权重PPI同比(15%权重)PPI处...

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-06-29

投资债券的宏观择时因子分析汇总流入渠道主要因素买入信号卖出信号评价结果通胀数据30%权重PPI同比(15%权重)PPI处...