2013年投资策略(2021年投资策略报告视频)

日期:2023年07月11日 20:01 浏览量:1

成长中的阵痛:

2010年股指期货上市之前,由于投资品种的不足,量化和主观的分界线并不是很明显。股指期货上市之后,量化基金终于拥有了对冲工具,Alpha策略(也叫中性策略)才真正有了大展拳脚的空间。

1、2010:股指期现套利开始

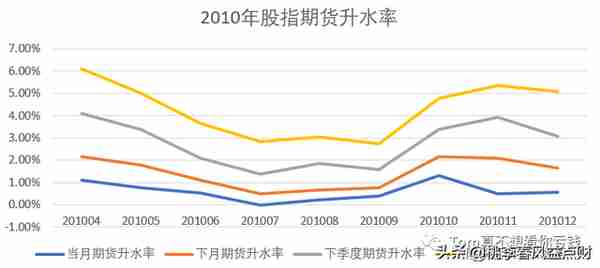

2010年4月16日,沪深300股指期货上市交易。股指期货上市第一年始终处于比较高的升水率,这给期现套利提供了很好的空间。

升水率的意思是期货价格相对于现货价格贵多少,从上图可以看出2010年全年股指期货价格都明显高于现货价格。

一种期现套利的方法是当期货价格高于现货价格时卖出期货,买入现货,因为最终期货和现货的价格会收敛,那么价差就可以被投资者稳稳的赚到手了。

期现套利是2010年比较有效的一个策略,上海富晶资产总经理王林在2010年4月16日早盘开市第一时间即开仓建立了期货与现货的套利头寸,成为了“股指期货套利第一人”,王林随后也到处演讲分享经验,一时风生水起。到处演讲的管理人基本不太靠谱,投资本就是高强度工作,哪有那么多时间去到处演讲啊。PR高手和老师都不见得是投资高手。

2011年富晶资产也号称成立了国内第一支阳光私募对冲基金《华宝-海集方1期股指期货套利投资集合资金信托计划》。

当然,只是因为他们比较喜欢抢第一这个名声。毕竟在海集方1期之前尊嘉、民森、朱雀等私募都通过信托发行了阳光私募。只是之前信托公司不能直接参与股指期货交易,用的有限合伙架构而已。

投资这个事,干得早和干得好真不见得有什么关系,海集方1期跑了一年多,亏了二点多,然后就结束了。富晶资产后续也被证券业协会注销了私募基金管理人资格,现已销声匿迹。

2010年,沃顿商学院博士、上海高级金融学院副教授袁宇成立了鸣石,大家终于看到一家眼熟的纯正的量化私募诞生了。

2、2011:中性策略涌现

股指期货升水高可以做期现套利,对中性策略同样非常友好。

简单哔哔下中性策略,就是买入一揽子资产让他们跑赢指数创造超额收益,同时做空股指期货,这样就把跑赢指数的那部分剥离出来了。中性策略的收益略等于超额收益加上升水(或者说超额收益减去贴水也可以),升水高的时候,中性策略就很舒服了。

当时中性策略知名度比较高的是尊嘉、朱雀、民森三家私募。

尊嘉资产由长盛基金副总经理宋炳山“奔私”创立,宋炳山本是主观背景,但大佬自己非常喜欢量化,奔私后直接一头扎进了量化里。尊嘉这家公司新接触量化的小伙伴可能不太熟悉,不过也算是第一批量化私募中的佼佼者了。后来的百亿私募诚奇的大佬何文奇就曾在这家公司工作过。

尊嘉的中性策略2014年以前的业绩都比较稳定,2014年底市场突变时大回撤了一波,然后赶紧调整投资范围放宽创业板敞口把净值拉回来还创了新高(也算一波神操作了),不过到了2017年以后明显不适应新的市场环境了,旗舰基金于2020年底清盘,目前尊嘉在市场上已经没有什么声音了。

朱雀投资应该很多人都听说过了,老牌私募主管为主,也做一级市场股权投资,现在在拿公募牌照ing,也是第一批做中性策略的私募基金。

2011年5月,朱雀与中欧商学院会计学明星教授丁远合作推出了中国第一个以教授名字命名的对冲基金——“朱雀丁远指数中性基金”。这只基金主要是财务模型选股,通过一些财务指标选出股票,再用股指期货对冲,算是早期的基本面量化了。不过业绩不是太行,11年0.31%,12年5.21%,13年13.6%,14年-10.63%,15年3.01%,最终录得年化2.4%的复合收益,没跑赢货基。

理论和实践毕竟还是有区别,讲课好和业绩好也没有太大关联度,后面还有几个好老师也陷入了这个问题。

虽然朱雀丁远指数中性基金业绩不太好,不过朱雀随后在2012年独立发行了朱雀阿尔法系列业绩就好看一些,也算扳回一城。2015年股指期货限仓后,朱雀阿尔法系列都提前终止了。朱雀投资量化投资部总经理陈志凌后来加入了辰钰私募,现在也是不温不火。

朱雀虽然自己的量化没做起来,不过其创始合伙人之一林成栋在2013年创立的富善投资,后续却在CTA市场取得了较高成就。

民森也是早期的头部主观私募,由中国早期资本大佬蔡明创立,不过大佬光环在量化领域并不管用,业绩一般也很快退出了大家的视线。

之前在《债券私募发展史》中也提到过一个观点,一个私募基金在一个细分市场做到顶尖已经很不容易了,如果几个市场都能做到顶尖,这个概率还是太低了点。

投资是一个系统性工程,需要各部门通力合作,甚至还需要一个适合投资策略的企业文化,才更有可能在残酷的市场中杀出一条血路。在量化这个领域里,纯正的量化私募才更容易活下去。

插个题外话:那时候阳光私募的结构都是通过信托达到阳光化的目的(就是有第三方托管,净值更加真实),但那时候银监和证监不太对付,信托公司归银监管,交易所归证监管,证监刚开始时并不允许信托开设股指期货账户。于是你会发现那时候的中性阳光私募都叫XX有限合伙信托,就是先把募集到的钱投向一个有限合伙企业,再用有限合伙企业去开股指期货账户操作。。。再后来信托能开股指期货账户了,就又都改成直接用信托参与了。这也是为啥前面提到的富晶资产号称成立了国内第一支阳光私募对冲基金,实际上我这次讲到的三家都比他们早,只不过这三家刚开始时都用的有限合伙架构罢了。

2011年,原摩根士丹利PDT基金经理任思泓从中金离职,创立金锝资产,真正的中性大佬出现了。

3、2011:百亿私募青骓出场

2011年,杉杉集团旗下资产投资平台有了张烨的加入,更名为青骓投资,发展方向定位量化对冲及固定收益投资,也在2014年就成为了最早一批百亿私募。

青骓在《债券私募发展史》也有提及,青骓的规模主要是靠银行委外做债券投资撑起来的,不过打出市场知名度的又主要靠量化。规模占比大概债券80%,量化20%。

青骓最出名的是他的衍生品高频,13年8月至14年底获得了365%的收益,且几乎没有回撤,不过据了解其高频产品的规模都非常小(估计就千万左右),也是不对外募集的自营盘。老司机们都知道这种看起来非常好看的基金都是看得见摸不着的了,想买的话请参考《如何购买私募的核心策略》。

其它对外募集的策略就表现平平了,比如12年发行的量化全对冲产品青骓量化对冲1期,最终仅获得了3-4%的年化收益。

2013年,青骓投资发行了国内首只债券对冲产品,投资于固收且用国债期货对冲,最终净值表现依然很不理想。

青骓在2017年规模跌破百亿,后续也慢慢淡出了大家的视野。

4、2012:丁鹏出版《量化投资-策略与技术》

2012年,丁鹏博士出版《量化投资-策略与技术》一书,是国内第一本系统性阐述量化投资策略的教科书, 该书也很快成为业内量化投资的经典教材。书籍是人类进步的阶梯,这本书的出版也意味着量化投资相关知识在中国开始以书籍的形式系统性快速传播。

丁鹏博士是个好的量化启蒙老师,好老师不一定是好选手,丁鹏曾经担任兴盾资产与荣石投资股东,前者陷入净值造假风波净值直接归0,后者目前也在市场上没什么声音,协会数据显示的管理规模为0-5亿。

倒是丁鹏博士本人在2022年2月因为在某群聊中让儿子“渣一点“”只求多睡几个女人”“给儿子看小黄片”“高中应该就可以睡女生了”的奇葩言论再度翻红。

不过不管怎么说,丁鹏博士在中国量化发展历程上还是功不可没的。

2012年,仍然有很多海外量化大牛回国开启新征程,比如曾经在 BGI 担任基金经理的田汉卿和黎海威回国,并分别进入华泰柏瑞和景顺长城组建量化团队。王琛从华尔街的千禧基金回国创业,成立了九坤投资。

5、2013:小盘股行情开启,是蜜糖也是砒霜

上帝欲使其灭亡,必先使其疯狂。2013年以前的中性策略表现平平,而2013年开始的小盘股行情,造就了一批中性策略管理人,也在2014年底和2016年把这批摧毁了一遍。

2013年做空工具主要是沪深300股指期货,但是拿沪深300股指期货来对冲有个问题,就是沪深300是A股流通市值最大的300只股票,你要做空只能空这些大票了。

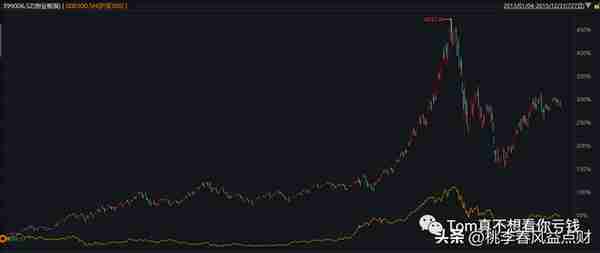

什么股票能够明显超过这些大票呢?可能就是小市值风格时期的小票了。2013年开始创业板率先走出牛市,如果做多创业板股票,做空沪深300股指期货,直接可以赚得盆满钵满。下图为创业板指与沪深300指数在2013-2015年的走势对比。

2013年创业板上涨82.73%,沪深300指数下跌7.65%。只要做多创业板,做空沪深300,就能获得接近一倍的利润,巨大的利润吸引很多机构开始用这个策略做中性产品,这也算是量化第一次集体性风格暴露,甚至还有很多私募通过收益互换去加杠杆这么干。这种风格暴露赚钱的时候很快,在风格切换的时候回撤的也很明显。

2014年底,风格从小票行情切换到大票行情,小市值风险暴露的产品受到了重创。2014年12月由于市场对A股的做多情绪空前高涨,沪深300股指期货基差跳升,给了中性策略double kill,大量中性产品清盘(解释下,基差跳升之后开仓就很快乐,但是之前开的仓就大幅度回撤了)。很多2013年才开始做中性的量化私募被结结实实上了一课,直接退出市场。

潮水褪去,才知道谁在裸泳,所以Tom一直强调要找老牌管理人去投资,各种市场情况都被检验过了,吃亏也吃的比较多,该补的bug也都补上了,才不容易出事。(延伸阅读:建议低配“小而美”的私募)

2014年底这波结束以后,能扛下来的其实在2015年上半年都能反转回来。比如前面提到的尊嘉中性,2014年底回撤30%之后直接调整基金合同提高了创业板股票投资比例,继续放大小市值敞口,在2015年直接净值拉回来且再创新高。

可是市场总是风水轮流转的,2016年开始直接变成大盘股行情,又砸死了一波。

所以你现在去看各私募的中性策略,很少有展示2014年底这波业绩的,这波能扛过去的说明确实有比较强的阿尔法能力,而不是靠风格暴露赚钱。在这我要推荐一波金锝,2013年开始的业绩都敢拉出来给你看,在2014年底最大回撤也就10%,风控做的真是到位,也真的有阿尔法能力。

风格暴露这个事嘛,在量化领域由来已久了,量化指增里面也有标着是中证500指增,结果买一堆更小市值股票,小盘股行情时你看着超额哗哗涨,风格一切换直接超额哗哗跌。你说这是超额呢?还是风格的β呢?

不只是债券把高收益债的β当α卖啊,量化也有拿风格的β当α卖的啊,甚至还有把CTA拿来当指增的α卖的~

6、2013:光大乌龙指

第一章有提过,光大保德信基金发行了国内第一只量化基金,光大在量化领域走的一直很靠前,第一次量化乌龙指也是光大搞出来的。

2013年8月16日上午11点02分,光大证券策略投资部做ETF套利时,发现有24个股票订单没下单,就使用了“重新下单”功能。于是程序员在旁边指导着操作了一番,没想到这个功能没实盘验证过,程序把买入24个成分股,写成了买入24组180ETF成分股,结果在11时05分08秒之后的2秒内,瞬间重复生成26082笔预期外的市价委托订单。累计申报买入234亿元,实际成交72.7亿元。

大批订单带动了整个股指的上涨,多达59只权重股瞬间封涨停。由于很多量化策略是趋势跟踪的,捕捉到这轮上涨趋势后,很多其它公司的量化策略开始自动跟随买入股票。

2013年8月16日11点15分起,上证指数开始第二波拉升,这一次最高摸到2198点,在11点30分收盘时收于2149点。

意外成交的这些巨额订单给光大证券带来了巨大的风险敞口,万一下跌损失巨大,于是光大证券将18.5亿元股票转化为ETF卖出,并卖空7130手股指期货合约做对冲,最终光大证券还赚了1个亿。这波操作也给后续监管处罚留下了依据。

最终监管判定光大的巨额买单为内幕信息,卖出ETF和卖空股指期货的对冲行为为内幕交易,罚款5.23亿元。对包括光大证券原策略投资部总经理杨剑波在内的四名责任人员分别处以60万元罚款,并采取终身证券、期货市场禁入措施。

有一个形象的比喻:中国的股市还是乡村的泥泞小路,大多数人都是开着拖拉机慢悠悠的玩,光大证券从海外搞回来一辆保时捷,在还没有完全熟悉性能和磨合好部件的情况下,就急匆匆的开了出去,结果翻车了。

不过不管怎么样保时捷还是比拖拉机快,这轮风波结束之后,各大量化团队把自己的保时捷认真检修了一遍,也算是促进量化更加成熟了。

7、2014:私募基金管理人备案

2014年3月,私募基金开始备案阳光化,首批50家私募基金管理人备案,现在的量化百亿私募都没在那个名单里面。

老牌主观私募重阳在完成备案后第一时间成立了重阳A股阿尔法对冲基金,算是中国第一只法律意义上的私募产品,也是第一只对冲基金私募产品。虽是对冲,未必量化,募集材料里对阿尔法对冲的解释是选股加股指期货对冲,不过这个基金经常和重阳的其它基金一起在各股票前十大股东中出现,感觉不像是量化干出来的。

这个基金目前在基协官网显示仍在运作,业绩情况笔者没有了解到,有了解的小伙伴欢迎分享下。我估计啊,大概率不是很有竞争力。。。

8、2014年底:市场风格反转,中性策略集体回撤

这是量化的一个重要事件,具体故事写到2013年小盘股行情那part了,在此不再赘述了。

9、2014-2015:互联网巨头下场另类数据挖掘

量化投资有两个最重要的基础,一是模型,二是数据。大家使用的数据大部分都是基本面数据(财务数据等)和交易数据(行情数据等),如果能挖掘出一些其它人掌握不到,且有效的数据,那么在量化投资就会非常有优势,这些数据往往叫另类数据。

另类数据的难点是难以采集,并且难以整理,所以理论上来讲掌握了有效的另类数据可以大大增强竞争力。

2014年开始,随着“大数据”概念的火爆,各大互联网巨头也把目光投向了股票另类数据。百度率先于2014年7月与广发证券、中证指数公司发布了第一个大数据指数“百发100指数”,把各上市公司的搜索指数也纳入评分。还发行了对应的指数基金“广发百发100指数基金”,也算是第一只另类数据量化基金了。

2014年9月,新浪财经联合南方基金、深圳证券信息公司发布“大数据100指数”,结合了新浪财经的部分大数据。

2015年蚂蚁金服结合网上消费数据、雪球网站结合注册用户的自选股及调仓数据,分别都发布了大数据指数。

理想很丰满,现实很骨感,互联网公司的套路向来不是做投资,而是做营销。这些指数的走势完美的诠释了一波买家秀和卖家秀。

以百发100指数为例,基准日2008年底,发布日期2014年7月,前面都是回测数据,回测数据非常拉风,打爆沪深300指数,对比如下图。这业绩,谁看了不爱?

但是实盘跑起来呢?上面说到的广发100指数基金,并没有明显跑赢沪深300指数啊。

这些指数随着买家秀的不断暴露,也就慢慢淡出大家的视野了。这事又给大家敲了下小警钟,回测和实盘完全是两回事,别看着回测数据漂亮就往里冲。

10、2015:中证500股指期货上市

前面提过,用沪深300股指期货做空对冲有个问题,就是成分股都是大盘股,做空只可以空大盘股。而小票由于波动大,更容易创造超额收益,所以很多量化机构偏爱小盘股。如果在小盘股上具有超额能力,却用大票做对冲,很容易遇到2014年底风格反转带来的大幅回撤。

中证500指数成分股市值较小,中证500股指期货的上市给量化机构带来了新的对冲工具,以后对冲的时候选择小盘股也不用暴露市值风险了。

随着中证500股指期货的上市,很多真正具有超额能力的机构开始展现其真正实力了。不过,这得等几年以后了。

中证500股指期货也给大量的场外衍生品提供了生长的土壤,席卷市场且被Tom不断吐槽的雪球也是从这生长出来的。(延伸阅读:投资踩雷50年之2008:雪球前世Accumulate屠杀内地富豪)

11、2015:盈融达刚破百亿就被处罚

盈融达成立于2006年,主做策略为阿尔法策略和期现套利,在2015年初就突破了百亿规模,成为了第一家量化百亿私募。

盈融达的净值曲线一直很稳健,哪怕14年底的中性集体回撤中也表现优异,并没有发生较大回撤,所以受到大量资金追捧,规模率先突破百亿。

但是刚破百亿,就被监管当头打了一闷棍。

2015年6月开始,由于去杠杆引发的股灾很多股民还记忆犹新。监管一方面大力救市,另一方面到处寻找股灾的罪(tì)魁(zuì)祸(gāo)首(yáng)。7月31日,沪深交易所暂停了34个账户的交易,盈融达作为当时最大的量化私募被抓了典型,2个账户被暂停交易。

他们为啥被暂停交易呢?因为在7月8日市场大部分股票跌停的时候,量化系统自动执行卖单,但是跌停的时候无法成交,所以程序判断为自己撮合失败,然后不停撤单重下,在跌停板上陷入死循环。在监管眼里,这不是赤裸裸的恶意砸盘么?

当然,盈融达也确实是有点小问题,比如程序没有考虑跌停板没有流动性的问题,反复撤单重下陷入死循环。其实本身这个程序确实是有问题,跌停板时成交是下单时间优先,这么反复撤单重下其实更不利于成交。本是一个无伤大雅的小bug,却给盈融达带来了严厉的监管处罚。此后盈融达也慢慢淡出了大家的视野。

12、2015:股指期货限仓

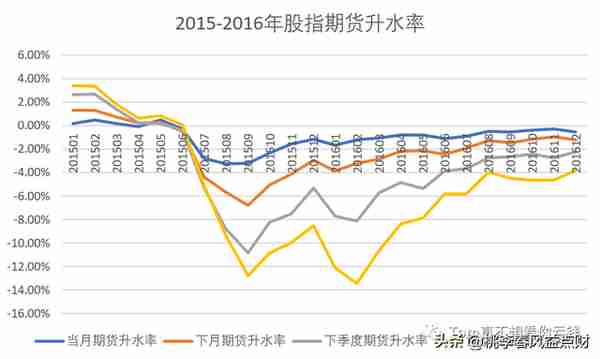

2015年股灾时大家到处寻找股灾的罪(tì)魁(zuì)祸(gāo)首(yáng),能靠做空赚钱的股指期货也被推上了风口浪尖。虽然业内人士都知道股指期货是冤枉了,真正股灾的罪魁祸首是去杠杆,但是太需要找个罪(tì)魁(zuì)祸(gāo)首(yáng)泄民愤了,股指期货就这么直接被砍成了重伤。

2015年9月,中金所对股指期货交易严格限制,每日限仓十手(对应合约金额也就1000万左右),大幅度提高当日平仓手续费,大幅度提高了保证金比率。

每日限仓10手直接限制了投资的规模,提高当日平仓手续费提高了交易费用,提高保证金比率降低了资金利用效率,大量投资者离开股指期货市场,此后股指期货贴水也达到了一个极高的水平。

这对中性策略几乎带来了灭顶之灾,也给刚刚开始加速发展的量化行业踩了脚急刹车。

第二章结束了,收尾在了量化最黑暗的一刻。野火烧不尽,春风吹又生,量化投资的发展是符合资本市场客观发展规律的,不会因为某些外力干涉打压就一蹶不振,量化也必将在中国资本市场扮演越来越重要的角色。

2010-2015这几年有成长,也有阵痛,阵痛之下也蕴藏着无限的生机,大量量化人员从海外回国发展,目前的头部量化私募也都大多成立于这几年。比如2010年成立的鸣石,2011年成立的金锝,2012年成立的九坤,2013年的明汯、诚奇、富善、茂源,2014年的灵均、天演、佳期、因诺,2015年的幻方、启林、世纪前沿、白鹭。

2015年底,百亿私募里涉及量化仅有青骓、朱雀两家,还都不是纯正的量化。上述各位量化大佬还得等下一章才开始逐步崭露头角。

来 源 | Tom真不想看你亏钱

编 辑 | 扑克投资家,转载请注明出处

推荐阅读

-

红枣会(红枣会过敏吗)

2023-07-11

股指期货上市之后,量化基金终于拥有了对冲工具,Alpha策略(也叫中性策略)才真正有了大展拳脚的空间

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-07-11

股指期货上市之后,量化基金终于拥有了对冲工具,Alpha策略(也叫中性策略)才真正有了大展拳脚的空间

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-07-11

股指期货上市之后,量化基金终于拥有了对冲工具,Alpha策略(也叫中性策略)才真正有了大展拳脚的空间

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-07-11

股指期货上市之后,量化基金终于拥有了对冲工具,Alpha策略(也叫中性策略)才真正有了大展拳脚的空间

-

15年8月份上海公司牌照

2023-07-11

股指期货上市之后,量化基金终于拥有了对冲工具,Alpha策略(也叫中性策略)才真正有了大展拳脚的空间

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-07-11

股指期货上市之后,量化基金终于拥有了对冲工具,Alpha策略(也叫中性策略)才真正有了大展拳脚的空间