定向增发通过信托实现

日期:2023年04月22日 08:22 浏览量:1

发布机构:普益标准•诠资管研究中心

一、证券投资信托产品的含义与分类

证券投资信托业务主要是指信托公司接受机构或个人投资者的委托,将集合或单一信托计划项下的资金投资于依法公开发行并符合法律规定的交易场所公开交易的证券的经营行为。根据不同的类别划分方式,可以对证券投资信托业务进行多种分类。

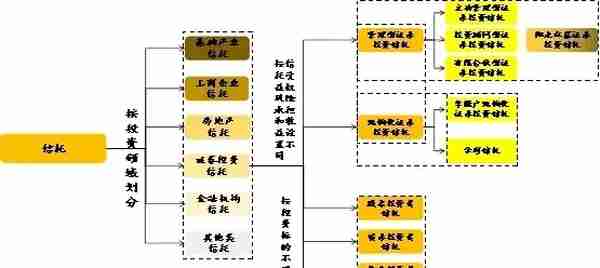

图1:证券投资信托分类

资料来源:公开资料,普益标准整理

(一)按照信托受益权风险承担和收益设置不同

按照信托受益权风险承担和收益设置不同进行分类,可以将证券投资信托划分为:管理型证券投资信托、结构化证券投资信托。其中管理型证券投资信托的受益权未做结构化安排,各受益人风险承担水平一致,收益特征一致;结构化证券投资信托对受益权进行了结构化分层配置安排,优先级投资者和劣后级投资者的风险承担水平、收益特征存在明显区别。

对于管理型证券投资信托,通常又可分为主动管理型、投资顾问型以及有限合伙等业务类型。其中主动管理型是指由受托人不聘请投资顾问,依靠信托公司自身证券投资团队自主进行投资决策的业务模式;投资顾问型主要指由受托人审核所聘请的投资顾问提出的投资建议并决策的业务模式。

对于结构化证券投资信托业务,其在交易结构中设计了优先委托人与劣后委托人对风险承担的分层配置安排。结构化证券投资信托又可分为单账户结构化信托和伞形信托。

(二)按照投资标的不同

按照投资标的不同进行分类,可以将证券投资信托分为:股票投资类信托、债券投资类信托、基金投资类信托、组合投资类信托等。其中股票投资类信托又可分为二级市场股票投资类信托、定向增发投资类信托、新股申购投资类信托;组合投资类信托的投资标的可以为上述多种标的的组合。

二、证券投资信托产品发展演变

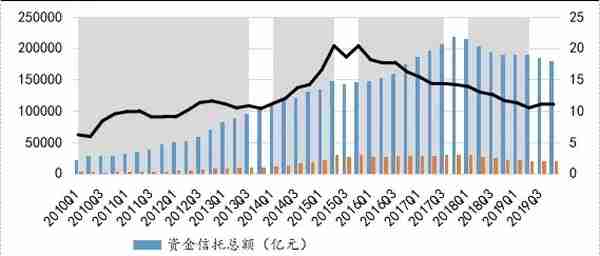

证券投资信托曾是信托资金主投方向之一,规模占比一度超过20%,但近年来,随着严监管加强以及证券市场的震荡,证券投资信托规模不断缩水。截至2019年4季度末,证券投资信托存续余额为1.96万亿元,占资金信托比重为10.92%。

图2:2010年以来证券投资信托规模及其占比情况

资料来源:中国信托业协会,普益标准整理

从证券投资信托发展趋势来看,2015年是证券投资业务分水岭,证券投资业务规模和增速自2015年后出现急剧下滑。

在2015年“疯牛”行情中,监管重点整治场外配资,以伞形信托为代表的结构化证券投资信托成为重点被整改对象,自2015年6月,该类产品被叫停。而随着2016年3月银监会下发《进一步加强信托公司风险监管工作的意见》对证券投资信托杠杆比例的限制,结构化证券投资信托出现急剧下跌。

与此同时,受2017年银监会连续发布“三违反”、“三套利”、“四不当”“55号文”等文件约束信托公司“监管套利”、“不当创新”等影响,传统的证券投资信托业务,即被动管理类信托业务逐步萎缩。

2018年4月,《关于规范金融机构资产管理业务的指导意见》(下称“资管新规”)出台,在限通道、去杠杆、去嵌套等监管要求制约下,部分信托公司主动暂停了通道类结构化证券投资业务。而为顺应打破刚兑、向净值化转型,信托公司开始逐渐发力主动管理类证券投资信托,这其中,由于股票和债券等标准化资产打造净值化产品难度最低,因而逐步成为机构转型布局的方向之一。

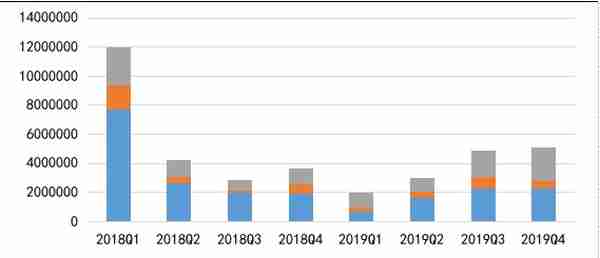

从2019年2季度开始,信托资金加速流入证券市场。从图3可以看出,2019年2季度以来,新增证券投资信托项目规模逐渐提升,其中债券类信托产品占据主导。这一方面与市场信心回暖有关,另一方面,也凸显出信托公司向主动管理转型的迫切需求。同时,由于国内逆周期调控加码,央行维持市场流动性合理充裕,资金利率价格下行,叠加权益市场波动加大,对于信托公司证券投资信托业务择时择券的要求更高,因而信托公司更多选择配置固定收益类产品。

图3:2018Q1-2019Q4信托公司证券投资信托产品新增信托项目规模情况

资料来源:中国信托业协会,普益标准整理

与此同时,权益市场的逐步回暖,使得证券公司二级市场证券投资业务逐步有了起色。信托公司综合采用组合投资、量化对冲等管理方式,通过专业的管理能力实现以最小的风险获得最佳的收益。

此外,考虑到部分证券投资信托产品虽然收益可观,但期限偏长,信托公司也逐步开发现金管理型信托,满足部分客户对于资产高流动性和稳健收益的需求。在资管新规要求行业向主动管理转型背景下,信托公司大力配置标准标准化资产也促进了现金管理类信托的发展。

三、证券投资信托产品的主流发展方向

未来,结合监管要求、投资者偏好以及信托公司自身发展禀赋来看,证券投资信托发力主动管理业务,向净值化转型将逐步成为主流。

资管新规要求资管产品打破刚兑、向净值化转型。证券投资类业务以配置股票和债券等标准化资产为主,打造净值化产品难度最低,在资管新规推动行业转型背景下,证券投资信托有望成为机构向净值化转型的重要途径。

与此同时,在资管产品净值化转型道路上,投资者对于高流动性和稳健收益的产品配置需求会增加,信托公司可相应配置标准化资产,积极发展现金管理类信托产品,满足投资者的需求。

此外,信托公司长期以来在非标投资领域具有优势,在固收领域比较优势明显。在当前宏观经济筑底,流动性充裕背景下,债市仍会处于阶段性高位,信托公司发行固收类信托产品既有利于发挥比较优势,又可以实现向主动管理转型。

而考虑到信托公司在权益投资领域投研人才、能力欠缺,通过开发FOF、MOM以及混合类产品等,可以为投资者提供稳健收益的同时逐步培养投研能力。

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-04-22

图3:2018Q1-2019Q4信托公司证券投资信托产品新增信托项目规模情况资料来源:中国信托业协会,普益标准整理与此同...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-04-22

图3:2018Q1-2019Q4信托公司证券投资信托产品新增信托项目规模情况资料来源:中国信托业协会,普益标准整理与此同...

-

深圳社保新规挂靠

2023-04-22

图3:2018Q1-2019Q4信托公司证券投资信托产品新增信托项目规模情况资料来源:中国信托业协会,普益标准整理与此同...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-04-22

图3:2018Q1-2019Q4信托公司证券投资信托产品新增信托项目规模情况资料来源:中国信托业协会,普益标准整理与此同...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-04-22

图3:2018Q1-2019Q4信托公司证券投资信托产品新增信托项目规模情况资料来源:中国信托业协会,普益标准整理与此同...

-

股票dma的牛公式(股票dma指标详解)

2023-04-22

图3:2018Q1-2019Q4信托公司证券投资信托产品新增信托项目规模情况资料来源:中国信托业协会,普益标准整理与此同...