用友u8无形资产摊销(用友u8无形资产摊销表怎么打印)

日期:2023年04月23日 19:47 浏览量:1

第一、研发项目开展过程如何划分?

(一)可计入研究阶段的活劢,通常以列举的形式说明的:意在获取知识而进行的活劢,研究成果或其他知识的应用研究、评价和最终选择,材料、设备、产品、工序、系统或服务替代品的研究,新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等,均属于研究活动。

(二)开发阶段相对于研究阶段而言,应当是已完成研究阶段的工作,在很大程度上具备了形成一项新产品或新技术的基本条件。比如,生产前或使用前的模型的设计、建造和测试,不具有商业性生产经营规模的试生产设施的设计、建造和运营等,均属于开发活动。

研究阶段列入费用化支出;开发阶段列入资本化支出。

第二、研发支出资本化的条件

1、完成该项无形资产以使其能够使用或出售在技术上具有可行性

2、具有完成该无形资产并使用或出售的意图

3、无形资产产生未来经济利益的方式,包拪能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,如果无形资产将在内部使用,应当证明其有用性

4、有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产

5、归属于无形资产开发阶段的支出能够可靠计量.

第三、研发支出费用化阶段与资本化阶段的税务政策

1 、研发支出费用化阶段是可享受研发费用加计扣除的税收优惠政策,即符合税法规定的部分研发费用按照175%加计扣除应纳税所得额,也就是加计扣除75%(在原来的费用可以百分百扣除的基础上再扣除75%)

举例说明:高新技术企业A 2020年可加计扣除的研发费用为200万元,200万元研发费用计入利润后,仍可加计扣除200*75%=150万元研发费用,从而减少缴纳所得税150*0.15=22.5万元。

2 、研发支出资本化阶段,当达到预定用途形成无形资产后,按照该无形资产成本的175%在税前摊销。除法律另有觃定外,摊销年限丌得低二10年。因此,在计算当期应纳税所得额时,应对利润总额迕行纳税调减:调减的金额是“累计摊销”科目摊销金额的75%,从而减少当期应缴所得税。

举例说明: 某无形资产成本100万,按照20年摊销,每年摊销5万元,计算所得税是可按照成本175%即175万元摊销,摊销20年,每年摊销8.75万元,可以多加计摊销3.75万元,从而减少缴纳企业所得税3.75万*0.15=0.5625万元

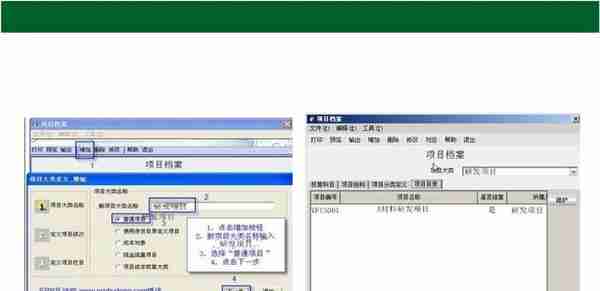

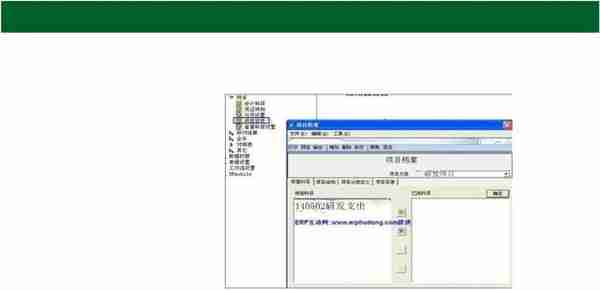

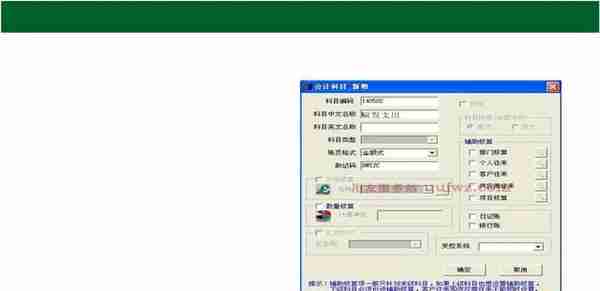

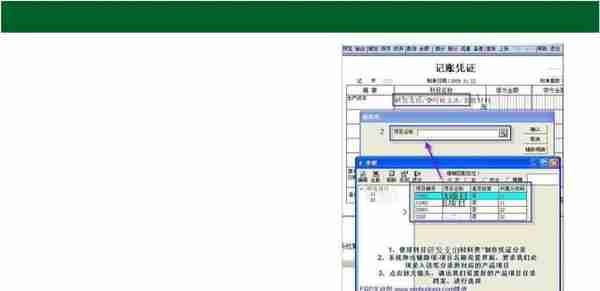

第四:研发支出科目设置及辅助核算(以用友U8为例)

1,项目大类-项目目录里面填写需要核算的项目内容。

2项目大类关联会计科目

3 会计科目设置

4 第四步:彔入凭证时,要求输入项目编号及名称,如不输入,凭证无法保存。

第五、 高新技术企业研发费用核算应注意的问题

1、研发费用的来源?

2、公司是否成立研发部门?哪些人员属于研发人员?

3、研发费用如何归集?使用哪个会计科目核算?

4、如何根据研发项目的不同阶段进行账务处理?

5、研发支出资本化与费用化的界限,何时开始资本化?

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-04-23

第二、研发支出资本化的条件1、完成该项无形资产以使其能够使用或出售在技术上具有可行性2、具有完成该无形资产并使用或出售的...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-04-23

第二、研发支出资本化的条件1、完成该项无形资产以使其能够使用或出售在技术上具有可行性2、具有完成该无形资产并使用或出售的...

-

深圳社保新规挂靠

2023-04-23

第二、研发支出资本化的条件1、完成该项无形资产以使其能够使用或出售在技术上具有可行性2、具有完成该无形资产并使用或出售的...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-04-23

第二、研发支出资本化的条件1、完成该项无形资产以使其能够使用或出售在技术上具有可行性2、具有完成该无形资产并使用或出售的...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-04-23

第二、研发支出资本化的条件1、完成该项无形资产以使其能够使用或出售在技术上具有可行性2、具有完成该无形资产并使用或出售的...

-

股票dma的牛公式(股票dma指标详解)

2023-04-23

第二、研发支出资本化的条件1、完成该项无形资产以使其能够使用或出售在技术上具有可行性2、具有完成该无形资产并使用或出售的...