用友软件logo(用友软件人工24小时服务电话)

日期:2023年04月26日 15:54 浏览量:1

(报告出品方/分析师:太平洋证券 曹佩)

一、Salesforce:SaaS 的拓荒者与引领者

(一) 通过并购拓宽行业版图的 SaaS 先驱

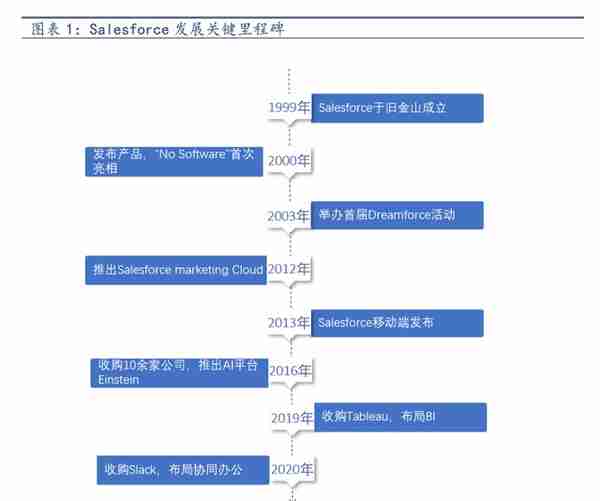

全球 SaaS 先驱,SaaS+aPaaS 生态建设者。Salesforce 成立于 1999 年,其创始人马克·贝尼奥夫曾任职于甲骨文高级经理人,具备软件行业 10 余年从业经验。他提出了互联网会从本质上改变软件行业的超前观点,此想法先于全球 IaaS 巨头 AWS 5-6 年。

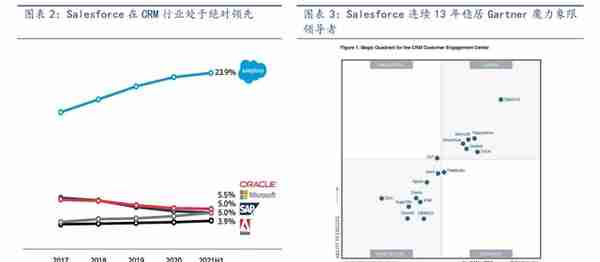

经过 20 余年的发展,Salesforce 目前已形成以营销云、销售云、服务云与商业云为核心,产品线覆盖社区云、分析云、物联网、平台与应用程序丰富的云计算产品线,为各行业提供 CRM 解决方案,同时具备 aPaaS 平台,业务拓展至 AI 与 BI。在 CRM 行业具备绝对的领先优势,具备强大的客户粘性与产品力。

(二) “四朵云”涵盖销售服务全流程

以“四朵云”为基础,不断丰富 SaaS 产品线。

公司四条主要产品线包括 Sales Cloud、Service Cloud、Marketing Cloud 及 Commerce Cloud。涵盖销售、服务、市场营销和商务四大领域。

近年来,公司通过内部孵化与外部并购的方式持续拓展 SaaS 产品线,其中包括支持使用者为客户、合作伙伴、员工创建多种平台,与所有 CRM 数据无缝集成的 Experience Cloud;为企业提供远程通讯工具的 Slack;专注于通信、媒体和保险等特定行业解决方案的 Industry Cloud;作为 Salesforce AI 层的 Einstein 等。

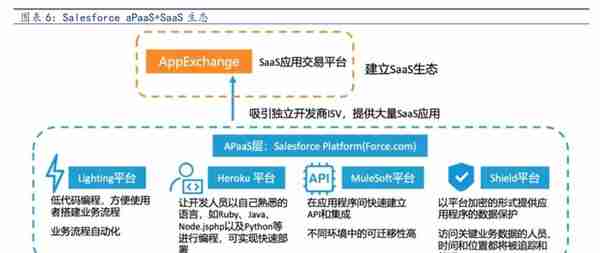

(三) aPaaS 平台构建生态版图

aPaaS 平台带动 ISV 发展,进而优化平台生态。

2007年,Salesforce 发布全球首个在统一架构上部署应用的 PaaS 平台,Force.com;

2010年通过收购支持多语言编程的 Heroku 开发平台,方便程序员快速开发、部署;

2014年,上线 Lightning Platform,业务人员可以直接在云端完成应用的搭建、部署、使用、迭代和管理,实现低代码、零代码的部署模式;

2015年推出信息加密平台 Shield,以平台加密形式提供应用数据保护,实时追踪、管理访问关键数据的人员操作;

2018年收购在应用间快速建立 API 的 MuleSoft 平台,提供不同环境的高可迁移性。

二、用友:ERP 行业龙头,数字经济时代先行者

(一) ERP 行业龙头,云化成效初显

从 ERP 到 BIP,每一轮增长均得益于公司成功的战略转型。

战略 1.0 时代,公司主要聚焦于企业财务管理系统,成功推出国内首个财报编制软件,推动国内会计电算化的发展;战略 2.0 时代,公司聚焦于 ERP 的研发与销售,逐渐做大市场份额积累行业 know-how;战略 3.0 时代,自 2015 年公司更名为“用友网络”,聚焦于云业务的转型。

2020年发布面向大型企业的 BIP 商业平台,标志着战略 3.0 时代已进入以平台化为主的第二阶段,2021年剥离金融业务并培育第三方合作伙伴进行部分业务的外包,于同年 10 月开始针对小微企业停售普及型软件。

作为国内本土的 ERP 行业领军者,公司实施分层经营战略,坚定的聚焦云业务主线。

公司 1H21 ARR 实现 8.34 亿元,云合同负债金额为 12.43 亿元;21 单三季度 ARR 实现 11.80 亿元,环比增长 41.50%,云合同负债金额为 13.04 亿元。

ARR 与云合同负债的高速增长为公司云服务业务收入和订阅收入的持续高速、高质量增长提供了坚实保障。

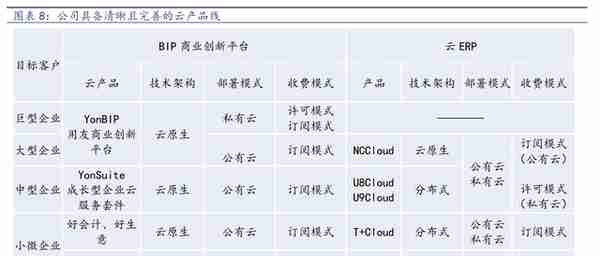

(二) 具备完善的云产品线,聚焦平台化与商业化

具备完善的云产品线。从畅捷通开始,公司陆续发布了 U8 Cloud、NC Cloud、YonBIP、Yonsuite、U9 Cloud 等多种云计算产品,从公有云和私有云两个部署方式,以及巨型、大型、中型、小微等四种体量的企业,收费模式也兼具订阅和许可双重模式,公司现有的产品线已经做了充分且完善的分层布局。

针对巨型与大型企业推出 YonBIP+NCC 双产品线,聚焦平台化与商业化。

YonBIP 定位于商业创新平台。

通过“云服务包”的便捷形式助力企业上云,采用开放的平台与架构,以业务中台、数据中台和技术中台为核心,聚焦财务/人力/协同/采购/营销/供应链/制造七大企业核心领域的云服务,基于统一的平台与服务整体提高行业的效率与质量。

YonBIP 基于云原生技术,采用无服务器计算和微服务器架构,生态合作伙伴可以基于低代码开发平台和连接集成平台快速实现商业应用创新,以提高 SaaS 开发效率。

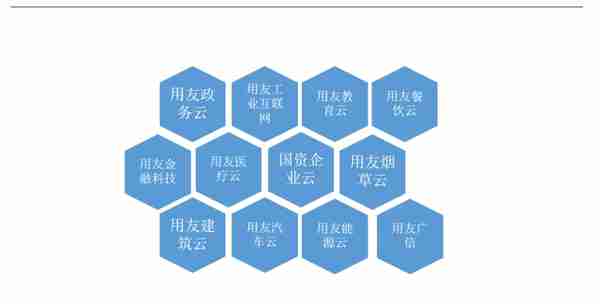

NC Cloud 定位于企业数智化平台。

NCC 有 20 余年丰厚积累,在内部有管理优势,支持云平台及私有云部署,深化领域云,涵盖数字营销、财务共享、全球司库、智能制造、敏捷供应链、人才管理、智慧协同等 18 大解决方案,帮助大型企业全面落地数智化。

NC Cloud 与华为鲲鹏体系和中国电子 PKS 体系等国内主流的信创产品进行全栈适配。

截止2021年 5 月,用友 NC Cloud 已与近 50 个国产化产品实现兼容认证,形成安全可信的数智化解决方案。

图表 9:BIP 聚焦企业“全生命周期”

(三) 拥有大企业资源禀赋,国产化浪潮下将迎来更多机遇

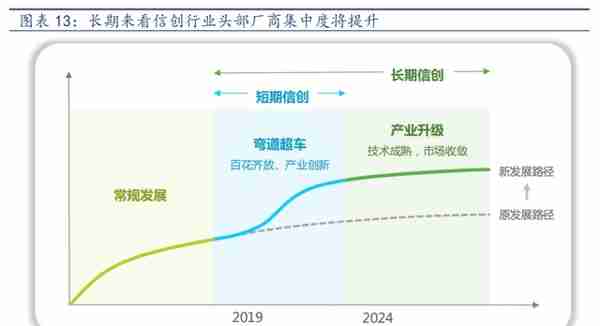

信创政策落地,大型企业订单增速有望提升。

根据中国电子学会发布的《中国信创产业发展白皮书(2021)》显示,未来 3 年,信创产业将在重点行业领域全面推广,迎来黄金发展期,到 2023 年,我国信创市市场容量将突破万亿。

行业信创将由大型央企国企带动实施,而 ERP 作为国产化软件中较为成熟的品类,有望借助信创与数字化东风,率先迎来发展机遇。

用友将凭借自身多年的行业 know-how 与 YonBIP 平台化优势,将获得更多大型企业合同订单。

高举高打聚焦头部客户,国产化与自主可控赋予更广阔的机遇。

公司的云产品先后中标了华为、国家开发投资集团、宝马、光大银行、神软、重庆中烟、国网电力等多个大型项目,既是公司产品能力的证明,也是公司在大型企业的传统优势领域。自主可控已经是科技行业不可逆转的潮流,伴随着国产化的机遇,公司未来有望在更多的大型国企央企获得订单。

(四) 定增与股权激励为云业务增长注入动能

定增加速运转型进程。

公司于 2020 年 12 月发布非公开发行 A 股股票预案(二次修订稿),拟向不超过 35 名的特定投资者非公开发行 A 股股票不超过 4.9 亿股,募集资金总额不超过 52.98 亿元,其中拟投入 45.97 亿于 YonBIP 平台建设,该方案于 2021 年 8 月 3 日由证监会审核通过。

大规模股权激励彰显公司对未来云业务发展的信心。

公司于 2021 年 9 月 29 日完成 2021 年股权激励授予,向特定激励对象授予合计 1012.42 万股公司限制性股票,本次激励计划涉及的激励对象共计 2014 人,约占截止到 2021 年 12 月 31 日在册员工总数19473人的10.34%,包括在公司任职的高级管理人员、中高级管理人员、专家等骨干员工;公司层面考核标准为 2021/2022 年度软件与云服务业务收入(其中云服务业务收入不含金融板块)总和不低于 85.98/93.15 亿元。

(五) 2B 的 SaaS 领军者将在全球数字化浪潮中充分受益

Salesforce 的成功离不开全球数字化进程的加速。

根据中国通信院白皮书,2020 年全球数字经济增加值为 32.6 万亿美元,约占 GDP 的 43.7%;规模方面,美国数字经济位居第一,规模达到 13.6 万亿美元,占比 41.7%,中国数字经济位居世界第二,规模为 5.4 万亿美元,占比 17%;增速方面,2020 年中国数字经济同比增长 9.6%,位居全球第一。

各国产业数字化占比均超过 50%,为全球数字经济发展的主要驱动力,占全球数字经济比重为 84.4%,其中第一、二、三产业数字经济占行业增加值比重分别为 8%/24.1%/43.9%。全球数字化渗透率的提升映射出旺盛的企业数字化需求,为“Salesforce”们的高速增长培育沃土。

政策层面升温,助力本土数字化企业成长。

2022年 1 月 16 日,指出要不断做大做强我国数字经济,并从 7 个方面规划未来布局重点。

2022年 1 月 13 日,《“十四五”数字经济发展规划》,指出预计到数字经济核心产业增加值占 GDP 的比重将由 2020 的 7.8%达到 2025 年的 10%,明确量化软件行业产值,并指出将在农业、水利、工业、商务、物流、金融、能源等重点行业进行数字化转型。

“十四五规划”落地将会催生企业数字化需求,用友有望凭借云+信创优势迎来边际增速的提升。

(六) “云+信创”驱动用友成为本土“Salesforce”

我们认为公司将凭借“云+信创”催生的企业数字化需求成长为中国本土的 “Salesforce”。

1)公司具备清晰的云产品线。

针对大型企业的 YonBIP+ NCCloud,针对大中型企业的 YonSuite+ U8Cloud+U9Cloud 以及针对小微企业的好会计、好生意、易代账、T+Cloud,产品布局平台化、模块化,聚焦于企业全生命周期且能够实现平台的跃迁。

2)公司具备服务于大型企业的优势,将凭借信创浪潮与自身行业 know-how 取得更多行业标杆企业订单,提升用户粘性及 ARPU 值。

3)通过剥离金融业务、停售小微企业普及型软件、培育合作伙伴的交付能力等战略聚焦云服务业务主线,云转型已进入平台化阶段,未来增速可期。

三、报告总结

用友的旗舰级云产品 Yonbip 在定增后将获得充足的发展资源,公司的云产品线齐全且获得已获得大型用户的认可。考虑到 21 年开始公司持续增加投入。

预计公司 2021-2023 年的 EPS 分别为 0.16 元、0.29 元和 0.48 元

四、风险提示

行业竞争加剧;股权激励考核无法达成;大型企业推广进度不及预期。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库|文库官网-为三亿人打造的有用知识平台

推荐阅读

- 上一篇:社保大讲堂(社保大讲堂PPT)

- 下一篇:硅锰 期货(硅锰期货)

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-04-26

经过 20 余年的发展,Salesforce 目前已形成以营销云、销售云、服务云与商业云为核心,产品线覆盖社区云、分析云...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-04-26

经过 20 余年的发展,Salesforce 目前已形成以营销云、销售云、服务云与商业云为核心,产品线覆盖社区云、分析云...

-

深圳社保新规挂靠

2023-04-26

经过 20 余年的发展,Salesforce 目前已形成以营销云、销售云、服务云与商业云为核心,产品线覆盖社区云、分析云...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-04-26

经过 20 余年的发展,Salesforce 目前已形成以营销云、销售云、服务云与商业云为核心,产品线覆盖社区云、分析云...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-04-26

经过 20 余年的发展,Salesforce 目前已形成以营销云、销售云、服务云与商业云为核心,产品线覆盖社区云、分析云...

-

股票dma的牛公式(股票dma指标详解)

2023-04-26

经过 20 余年的发展,Salesforce 目前已形成以营销云、销售云、服务云与商业云为核心,产品线覆盖社区云、分析云...