土地能否融资租赁(土地可以抵押给融资租赁公司吗)

日期:2023年05月04日 13:51 浏览量:1

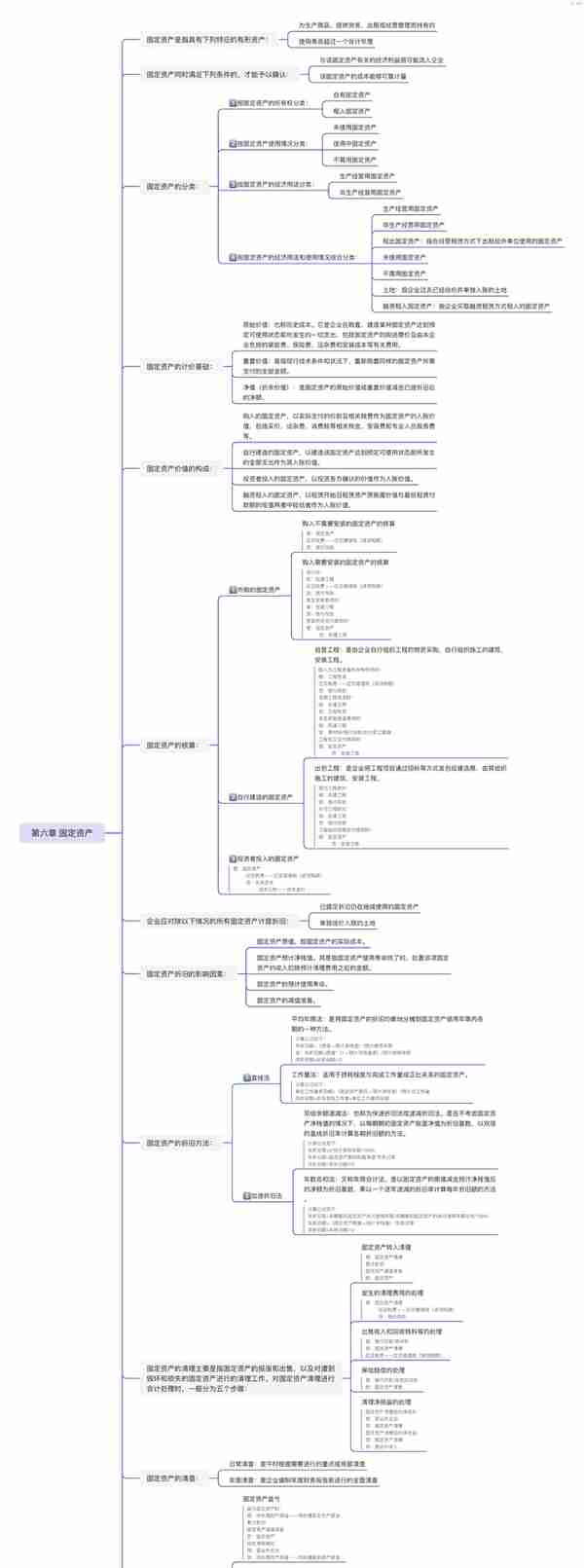

第六章 固定资产

固定资产是指具有下列特征的有形资产:

- 为生产商品、提供劳务、出租或经营管理而持有的

- 使用寿命超过一个会计年度

固定资产同时满足下列条件的,才能予以确认:

- 与该固定资产有关的经济利益很可能流入企业

- 该固定资产的成本能够可靠计量

固定资产的分类:

1⃣️按固定资产的所有权分类:

- 自有固定资产

- 租入固定资产

2⃣️按固定资产使用情况分类:

- 未使用固定资产

- 使用中固定资产

- 不需用固定资产

3⃣️按固定资产的经济用途分类:

- 生产经营用固定资产

- 非生产经营用固定资产

4⃣️按固定资产的经济用途和使用情况综合分类:

- 生产经营用固定资产

- 非生产经营用固定资产

- 租出固定资产:指在经营租赁方式下出租给外单位使用的固定资产

- 未使用固定资产

- 不需用固定资产

- 土地:指企业过去已经估价并单独入账的土地

- 融资租入固定资产:指企业采取融资租赁方式租入的固定资产

固定资产的计价基础:

- 原始价值:也称历史成本。它是企业在购置、建造某种固定资产达到预定可使用状态前所发生的一切支出,包括固定资产的购进原价及由本企业负担的装卸费、保险费、运杂费和安装成本等有关费用。

- 重置价值:是指现行技术条件和状况下,重新购置同样的固定资产所需支付的全部金额。

- 净值(折余价值):是固定资产的原始价值或重置价值减去已提折旧后的净额。

固定资产价值的构成:

- 购入的固定资产,以实际支付的价款及相关税费作为固定资产的入账价值,包括买价、运杂费、消费税等相关税金、安装费和专业人员服务费等。

- 自行建造的固定资产,以建造该固定资产达到预定可使用状态前所发生的全部支出作为其入账价值。

- 投资者投入的固定资产,以投资各方确认的价值作为入账价值。

- 融资租入的固定资产,以租赁开始日租赁资产原账面价值与最低租赁付款额的现值两者中较低者作为入账价值。

固定资产的核算:

1⃣️外购的固定资产

- 购入不需要安装的固定资产的核算

| 借:固定资产

| 应交税费——应交增值税(进项税额)

| 贷:银行存款

- 购入需要安装的固定资产的核算

| 购入时:

| 借:在建工程

| 应交税费——应交增值税(进项税额)

| 贷:银行存款

| 发生安装费用时:

| 借:在建工程

| 贷:银行存款

| 安装完毕交付使用时:

| 借:固定资产

| 贷:在建工程

2⃣️自行建造的固定资产

- 自营工程:是由企业自行组织工程的物资采购,自行组织施工的建筑、安装工程。

| 购入为工程准备的各种物资时:

| 借:工程物资

| 应交税费——应交增值税(进项税额)

| 贷:银行存款

| 领用工程物资时:

| 借:在建工程

| 贷:工程物资

| 发生其他建造费用时:

| 借:在建工程

| 贷:原材料/银行存款/应付职工薪酬

| 工程完工交付使用时:

| 借:固定资产

| 贷:在建工程

- 出包工程:是企业将工程项目通过招标等方式发包给建造商,由其组织施工的建筑、安装工程。

| 预付工程款时:

| 借:在建工程

| 贷:银行存款

| 补付工程款时:

| 借:在建工程

| 贷:银行存款

| 工程验收合格交付使用时:

| 借:固定资产

| 贷:在建工程

3⃣️投资者投入的固定资产

| 借:固定资产

| 应交税费——应交增值税(进项税额)

| 贷:实收资本

| 资本公积——资本溢价

企业应对除以下情况的所有固定资产计提折旧:

- 已提足折旧仍在继续使用的固定资产

- 单独估价入账的土地

固定资产折旧的影响因素:

- 固定资产原值,即固定资产的实际成本。

- 固定资产预计净残值。其是指固定资产使用寿命终了时,处置该项固定资产的收入扣除预计清理费用之后的金额。

- 固定资产的预计使用寿命。

- 固定资产的减值准备。

固定资产的折旧方法:

1⃣️直线法

- 平均年限法:是将固定资产的折旧均衡地分摊到固定资产使用年限内各期的一种方法。

| 计算公式如下:

| 年折旧额=(原值—预计净残值)/预计使用年限

| 或:年折旧额=原值*(1—预计净残值率)/预计使用年限

| 月折旧额=年折旧额/12

- 工作量法:适用于损耗程度与完成工作量成正比关系的固定资产。

| 计算公式如下:

| 单位工作量折旧额=(固定资产原价—预计净残值)/预计总工作量

| 月折旧额=本月实际工作量×单位工作量折旧额

2⃣️加速折旧法

- 双倍余额递减法:也称为快速折旧法或递减折旧法。是在不考虑固定资产净残值的情况下,以每期期初固定资产账面净值为折旧基数,以双倍的直线折旧率计算各期折旧额的方法。

| 计算公式如下:

| 年折旧率=2/预计使用年限*100%

| 年折旧额=固定资产期初账面净值*年折旧率

| 月折旧额=年折旧额/12

- 年数总和法:又称年限合计法。是以固定资产的原值减去预计净残值后的净额为折旧基数,乘以一个逐年递减的折旧率计算每年折旧额的方法。

| 计算公式如下:

| 年折旧率=各期期初固定资产尚可使用年限/各期期初固定资产的尚可使用年限总和*100%

| 年折旧额=(固定资产原值—预计净残值)*年折旧率

| 月折旧额=年折旧额/12

固定资产的清理主要是指固定资产的报废和出售,以及对遭到毁坏和损失的固定资产进行的清理工作。对固定资产清理进行会计处理时,一般分为五个步骤:

- 固定资产转入清理

| 借:固定资产清理

| 累计折旧

| 固定资产减值准备

| 贷:固定资产

- 发生的清理费用的处理

| 借:固定资产清理

| 应交税费——应交增值税(进项税额)

| 贷:银行存款

- 出售收入和回收残料等的处理

| 借:银行存款/原材料

| 贷:固定资产清理

| 应交税费——应交增值税(销项税额)

- 保险赔偿的处理

| 借:银行存款/其他应收款

| 贷:固定资产清理

- 清理净损益的处理

| 固定资产清理后的净损失:

| 借:营业外支出

| 贷:固定资产清理

| 固定资产清理后的净收益:

| 借:固定资产清理

| 贷:营业外收入

固定资产的清查:

- 日常清查:是平时根据需要进行的重点或局部清查

- 年度清查:是企业编制年度财务报告前进行的全面清查

固定资产清查的处理:

- 固定资产盘亏

| 盘亏固定资产时:

| 借:待处理财产损溢——待处理固定资产损溢

| 累计折旧

| 固定资产减值准备

| 贷:固定资产

| 经批准转销时:

| 借:营业外支出

| 贷:待处理财产损溢——待处理固定资产损溢

- 固定资产盘盈

| 借:固定资产

| 贷:以前年度损益调整

附幕布思维导图

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-04

| 预付工程款时:| 借:在建工程| 贷:银行存款| 补付工程款时:| 借:在建工程| 贷:银行存款| 工程验收合格交付...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-04

| 预付工程款时:| 借:在建工程| 贷:银行存款| 补付工程款时:| 借:在建工程| 贷:银行存款| 工程验收合格交付...

-

深圳社保新规挂靠

2023-05-04

| 预付工程款时:| 借:在建工程| 贷:银行存款| 补付工程款时:| 借:在建工程| 贷:银行存款| 工程验收合格交付...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-04

| 预付工程款时:| 借:在建工程| 贷:银行存款| 补付工程款时:| 借:在建工程| 贷:银行存款| 工程验收合格交付...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-04

| 预付工程款时:| 借:在建工程| 贷:银行存款| 补付工程款时:| 借:在建工程| 贷:银行存款| 工程验收合格交付...

-

股票dma的牛公式(股票dma指标详解)

2023-05-04

| 预付工程款时:| 借:在建工程| 贷:银行存款| 补付工程款时:| 借:在建工程| 贷:银行存款| 工程验收合格交付...