转债最高的是哪支股票(转债股票最高可涨多少)

日期:2023年05月10日 09:15 浏览量:3

正文

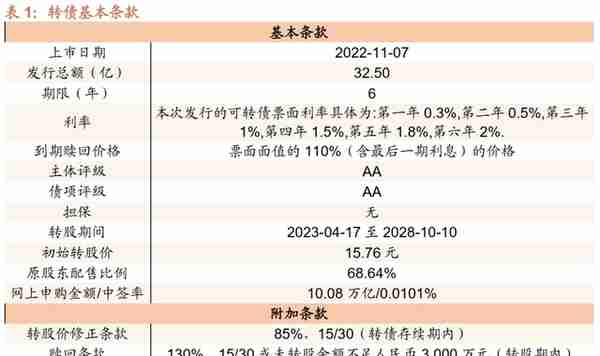

锂科转债将于2022年11月7日在上交所上市。

【可转债条款分析】

公司本期可转债发行规模为32.5亿元,发行期限6年。初始转股价为15.76元,按初始转股价计算,共可转换为20,621.83万股长远锂科A股股票。转债全部转股对公司A股总股本的稀释率为10.69%,对流通股(非限售)的稀释率为20.34%,稀释率较高。转股期从2023年4月17日起至可转债到期日(2028年10月10日)结束。从发行结果来看本期转债原股东配售比例达到68.64%,配售比例偏高。

利率条款来看,可转债6年票面利率分别为0.3%、0.5%、1.0%、1.5%、1.8%、2.0%,处于近期发行转债的平均票面利率水平;到期赎回价格为110元,略高于市场平均水平。

信用评级来看,中诚信对主体与债项分别给予AA、AA的评级。增信方面,本次可转债无担保。

就转债的附加条款来看,各条款中规中矩,1)转股价修正条款(15/30,85%);2)有条件赎回条款为(15/30,130%);3)回售条款(30,70%)。

综合来看,公司本次发行利率略高于行业平均水平,附加条款为常规设置。截至2022/11/4,公司最新收盘价为15.76元,对应平价为103.49元。本期转债评级为AA、期限为6年,11月3日6年期AA级中债企业债YTM为3.7497%,本文取YTM为3.75%,测算转债纯债价值为92.64元,债底保护较好;到期收益率为2.41%,低于同期限国债收益率。

【正股基本面】

几乎无质押的民企。截至2022年上半年末,五矿股份直接持有公司17.16%股权,通过长沙矿冶院间接持有公司17.16%股权,并通过五矿金鼎间接持有公司0.75%股权,合计持有公司35.07%股权,为公司的控股股东。实控人为中国五矿,通过五矿股份、长沙矿冶院、宁波创元、五矿金鼎合计控制公司43.66%的股权。目前胡柳泉任公司董事长兼总经理。质押方面,根据中登披露公司控股股东以及实控人目前无股权质押。

公司是中国五矿集团有限公司直管企业,主要产品为三元正极材料及前驱体、钴酸锂正极材料、球镍、磷酸铁锂正极材料,处于产业链中游,上游主要为镍、钴、锰、锂等原材料行业,下游为新能车动力电池、储能设备、3C电子产品、移动电源及动力电源等领域。公司为国内三元正极材料领先企业,据GGII和鑫椤资讯,2019-2021年,公司分别位居国内三元正极材料出货量第二名、第三名、第四名,市占率分别为10.1%、10.0%、9.0%。公司三个生产基地都在长沙,分别位于麓谷、铜官、高新,其中麓谷、铜官为原有生产基建,麓谷基地具备1万吨三元正极材料产能,铜官基地具备3万吨三元正极材料和3万吨三元前驱体产能;高新基地为新增生产基建,设计年产8万吨三元正极材料和6万吨磷酸铁锂,其中8万吨三元正极材料项目分两期建设,一期4万吨三元正极材料产线已于21H1投产试运行;二期4万吨三元正极材料与6万吨磷酸铁锂产线为本期转债募投项目,目前正在建设中,公司预计今年年底可以全面建成投产。22年底公司具备12万吨三元正极材料以及6万吨磷酸铁锂产能。22H1各产品产能利用率均超105%,核心产品三元正极材料除20年疫情和缺芯影响下游市场、产销量下滑,产能利用率均保持90%以上、处于满产满销状态。

三元正极材料是公司主要营收来源,22H1占比营收95.20%。20年疫情和缺芯影响下游市场,三元正极材料产销量大幅下滑,营收触底;21年疫情恢复,叠加公司三元材料产能释放、产销量均实现同比150%+的增长,此外21年多种因素影响下上游原材料价格普遍上涨,公司也随之上调产品单价,实现量价齐升,21年公司营收翻超过3倍。22年下游市场需求保持强劲,同时公司在建产能进一步释放,叠加原材料价格持续高位,公司收入继续翻倍增长。

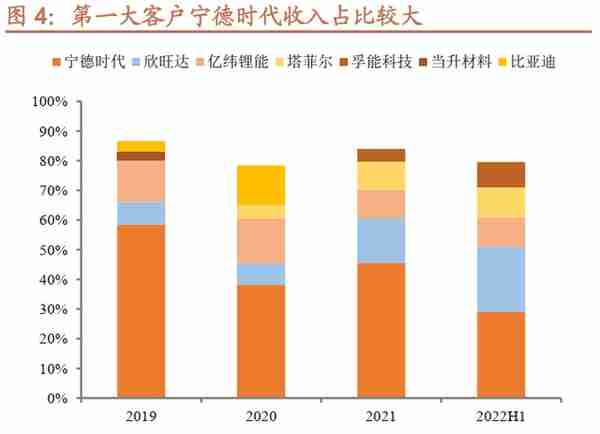

行业特性导致客户集中度较高,近年前五大客户均为锂电池生产企业,销售金额占比均在80%左右,其中宁德时代、欣旺达、亿纬锂能一直为前三大客户,主要原因为公司核心产品三元正极材料的下游新能源动力电池厂商集中度较高。公司与第一大客户宁德时代及其子公司湖南邦普、广东邦普深度绑定,19年起下游新能源动力电池行业集中度进一步提升,国内头部电池厂商宁德时代市占率提高,据GGII数据19年宁德时代动力电池市场装机量占国内市场总量51.80%,因此公司对宁德时代的销售占比维持高位。22H1向宁德时代销售收入占比较21年有所下滑,主要系公司积极开拓新客户。目前公司积极拓展丰田、松下、村田、LG化学、三星SDI等海外客户,多数产品进入中试阶段,未来有望打开海外市场。

毛利率领先行业。正极材料企业的利润空间易受上下游优势企业挤压。正极材料的直接材料占比主营业务成本基本超90%,21年上游原材料价格暴涨影响较大;下游动力电池行业集中度不断攀升,导致正极材料厂商议价能力减弱,中游材料端行业毛利率普遍处于15%以下,因此扩产抢占市场份额、加强产业链一体化以降低成本为业内各企业主要发展方向。而公司毛利率始终高出同业3pct左右,三元前驱体自供比例业内领先为公司三元正极成本颇具竞争力的主要原因。17年中国五矿将金驰材料股权协议转让给公司,使公司实现了三元前驱体、正极一体化布局,全面掌握了产业链核心环节,提高了公司的议价能力。全资子公司金驰材料是国内三元前驱体第一梯队企业,具备NCM523、NCM622、NCM811、NCA等前驱体的量产能力。21年产能扩张后,前驱体产量快速上量,年产2.89万吨,自供比例达72%,22年正极扩产速度较快,预计自供率降至46%,未来两年随前驱体产能扩建而逐步提升。除三元正极材料外,钴酸锂正极材料的毛利率增速也较快。19年公司为打开下游高电压钴酸锂正极材料市场,安排生产线进行高电压产品生产调试但尚未形成有效产量,导致当年产能利用率较低、毛利率仅为5.87%,20年起公司钴酸锂正极材料成功自产,同时兼用委外加工满足销售需求,毛利率显著提升。

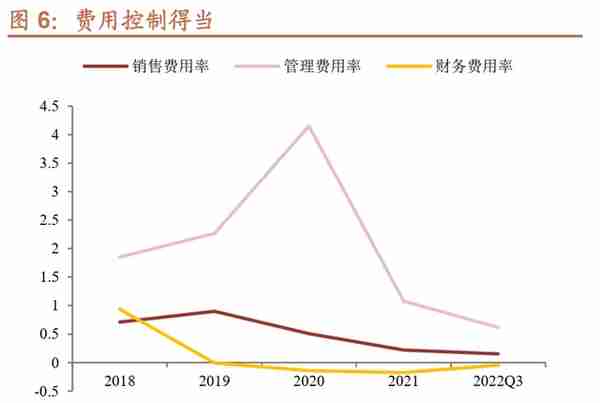

三费控制较好。20年公司的管理费用率陡升,主要系受疫情影响产生停工损失金额较大所致,21年由于公司三元正极材料量价齐升,管理费用率与销售费用率均被显著摊薄。财务费用率方面,19年底公司完成一次增资扩股,21年实现上市、负债率显著降低,现金增加,财务费用率多年为负。

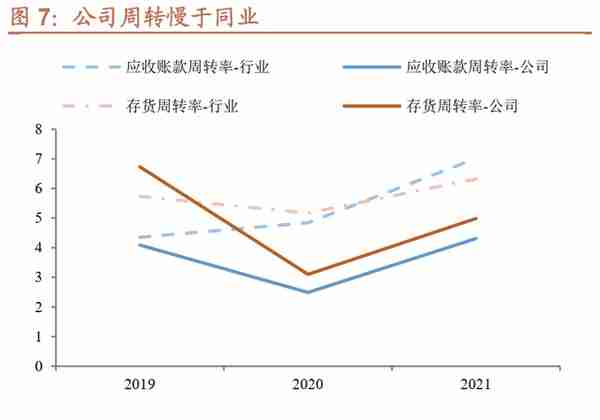

经营层面,公司周转较慢。公司下游客户集中度高、议价能力较强,应收款规模大, 21年应收账款22.03亿,占总资产的33%,占比较高,但随着行业需求提升公司应收款周转率显著提升。随着公司产能的扩张以及原材料价格的上涨,存货占总资产的比例也不小,且逐年走高,不过周转率明显加快。与行业相比公司周转明显较低。

现金流情况较差。从收现比来看,公司销售商品获现金/营业收入比例一直低于31%,销售回款情况较差,与前述应收账款承压一致。21年经营活动产生的现金流量净额骤降至负,主要系上下游账期不同:上游原材料稀缺,部分供应商要求现款现货或先款后货,账期缩短,导致经营回款的银行承兑汇票无法用于采购原材料,采购支出增加占用大量现金,经营性现金流减少。公司主要销售订单在下半年获取,22Q3经营活动现金流量净额负值继续扩大,当前现金流情况不佳。

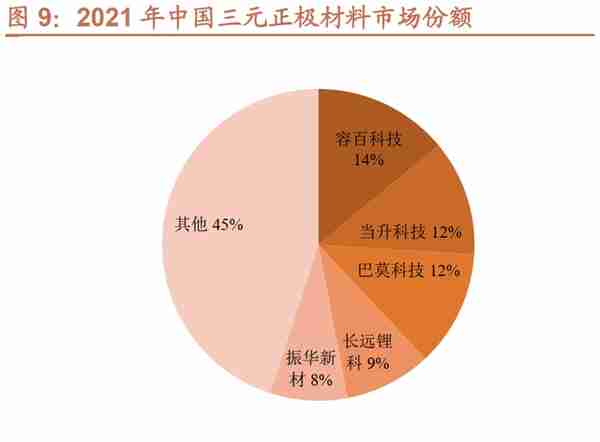

当前锂电池正极材料产品格局为三元正极材料与磷酸铁锂正极材料主导,锰酸锂、钴酸锂等多种材料并存。正极材料行业竞争加剧。三元正极材料方面,国内市场集中度持续上升,19/20/21年CR5分别为50%/52%/55%。但头部厂商市场份额相差较小、竞争激烈,21年头部五大厂商容百科技、当升科技、天津巴莫、长远锂科、贵州振华市场份额分别为14%/12%/12%/9%/8%,各企业均加大扩产力度以争夺份额。境外竞争对手中,住友金属矿山、韩国Ecopro、BASF Toda、日亚化学、韩国L&F等企业为高镍三元正极材料主要厂家。磷酸铁锂正极材料方面,市场集中水平已经较高,21年中国磷酸铁锂正极材料CR5集中度为70%,两家头部企业湖南裕能(25%)、德方纳米(20%)市占率已高达45%。磷酸铁锂正极材料未来在中低端新能源乘用车领域应用前景广阔,近年厦钨新能、当升科技、发行人等三元正极材料企业纷纷启动磷酸铁锂产品布局,旨在打造“三元正极材料+磷酸铁锂正极材料”双轮驱动,预计磷酸铁锂市场竞争程度将有所提高。公司在本次募投项目实施前不存在磷酸铁锂正极材料产能,因此不涉及市场排名。头部企业已占据较高市场份额,公司作为磷酸铁锂细分市场新进者,面临来自固有市场参与者的竞争压力较大。

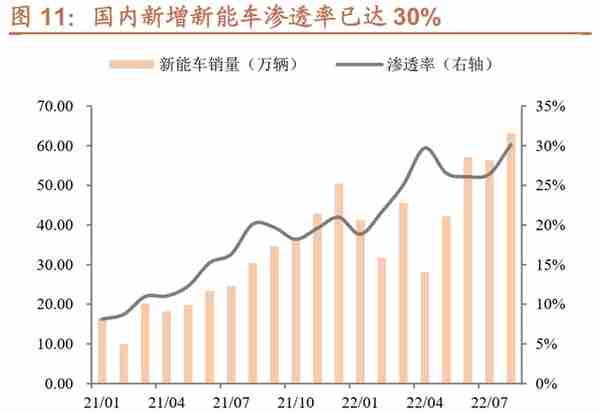

下游新能车市场持续景气,带动正极材料需求提升。新能车市场发展迅速,22年9月渗透率已达31.80%,促进核心部件动力电池及三元、磷酸铁锂等正极材料需求走高。高能量密度的三元正极材料主要应用于中高端电动汽车领域,目前全球三元正极材料产地分布主要集中在中国、韩国和日本,中国是全球最大的正极材料生产基地。据GGII数据,2021年中国三元正极材料出货量43.3万吨,约占全球三元正极材料出货量的60%。因具备成本低、高循环次数、高安全性、较好的充放电性能和循环性以及环境友好等优势,磷酸铁锂主要应用于中低端新能源乘用车领域,磷酸铁锂电池装车量于21年起反超三元电池,主要原因为随补贴政策退坡,低成本、安全性高的磷酸铁锂正极材料在低端乘用车市场的份额逐步提升,与三元正极材料形成互补;且21年比亚迪刀片电池、宁德时代CTP电池等技术突破磷酸铁锂的能量密度上限,磷酸铁锂电池迎来发展机会。

转债项目巩固三元、开拓磷酸铁锂,推进正极材料多元化布局。本期转债扩产4万吨三元正极材料项目、新增6万吨磷酸铁锂项目。磷酸铁锂正极材料目前主要应用在新能源商用车、中低端新能源乘用车领域以及储能领域,与三元正极材料在中高端乘用车领域的市场定位能够实现良好协同与优势互补,提升公司抗风险能力,进一步巩固公司在新能源正极材料领域的市场地位。

公司盈利有望持续增长。20年疫情和缺芯影响下游市场,主要产品三元正极材料营收大幅下滑,利润触底。21年疫情恢复、下游需求提升,产品产能建成投产、产销翻倍,营收增长公司盈利也触底反弹。后续产能释放利好未来盈利。随下游新能车市场快速发展,锂电池正极材料市场需求持续旺盛,产能成为锂电池正极材料企业的业绩瓶颈。公司积极推进正极材料多元化布局,发行转债增加三元正极产能&布局磷酸铁锂正极材料,预计磷酸铁锂正极材料也有望成为公司主要营收组成部分之一。产能消化层面,公司积累的三元正极材料多家核心客户如宁德时代、比亚迪等均同时拥有三元电池和磷酸铁锂电池业务,具有大量的磷酸铁锂正极材料需求。目前公司磷酸铁锂产品已向多家客户送样,客户反馈产品性能优异,预计未来将先向公司已有客户供货,为公司在磷酸铁锂正极材料领域的布局提供良好的产能消化渠道,未来盈利有望继续放量。

【转债募投项目分析】

公司本期转债募集资金为32.5亿元,扣除发行费用后将用于湖南长远锂科新能源有限公司车用锂电池正极材料扩产二期项目、湖南长远锂科新能源有限公司年产6万吨磷酸铁锂项目以及流动资金的补充。

1)湖南长远锂科新能源有限公司车用锂电池正极材料扩产二期项目。实施主体为全资子公司长远新能源,实施地点为湖南省长沙市。项目规划新建年产4万吨三元正极材料产能,建设周期26个月,预计2022年底建成投产,2023年10月完成调试、试车。达产后年销售收入增加756,000万元(含税),年税后净利润达到35,405.89万元,投资财务内部收益率所得税前和项目投资财务内部收益率所得税后分别为18.68%和14.17%。

2)湖南长远锂科新能源有限公司年产6万吨磷酸铁锂项目。实施主体为全资子公司长远新能源,实施地点为湖南省长沙市,建设周期20个月,预计预计2022年底建成投产,2023年4月完成调试、试车。达产后年销售收入增加303,000万元(含税),税后净利润18,663.10万元,投资财务内部收益率所得税前和项目投资财务内部收益率所得税后分别为16.98%和12.73%。

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-10

【转债募投项目分析】公司本期转债募集资金为32.5亿元,扣除发行费用后将用于湖南长远锂科新能源有限公司车用锂电池正极材料...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-10

【转债募投项目分析】公司本期转债募集资金为32.5亿元,扣除发行费用后将用于湖南长远锂科新能源有限公司车用锂电池正极材料...

-

深圳社保新规挂靠

2023-05-10

【转债募投项目分析】公司本期转债募集资金为32.5亿元,扣除发行费用后将用于湖南长远锂科新能源有限公司车用锂电池正极材料...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-10

【转债募投项目分析】公司本期转债募集资金为32.5亿元,扣除发行费用后将用于湖南长远锂科新能源有限公司车用锂电池正极材料...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-10

【转债募投项目分析】公司本期转债募集资金为32.5亿元,扣除发行费用后将用于湖南长远锂科新能源有限公司车用锂电池正极材料...

-

股票dma的牛公式(股票dma指标详解)

2023-05-10

【转债募投项目分析】公司本期转债募集资金为32.5亿元,扣除发行费用后将用于湖南长远锂科新能源有限公司车用锂电池正极材料...