铁矿石投资(投资铁矿石生意挣钱吗)

日期:2023年05月10日 10:33 浏览量:3

◎ 温子龙

2022年底到2023年初以来,在供需基本面没有发生较大改变的情况下,铁矿石价格持续高位运行,针对这一段时间内铁矿石价格过快上涨,笔者从多个维度分析了其背后的原因及对市场产生的不良影响,并对2023年铁矿石市场供需和价格走势进行研判;为遏制铁矿石大幅波动,确保铁矿行业健康发展,从政府、行业和企业等方面分别提出有关建议。

一

当前铁矿石市场供需和价格现状

2022年,我国生铁产量86382.8万吨,估算铁矿石消费量136484.8万吨;进口铁矿石110686.4万吨,国产铁矿石原矿产量96787.3万吨(估算铁精矿产量2.8亿吨),港口库存减少2440万吨,进口铁矿石(折62%品位)消费量占比(对外依存度)79.8%。

▲近五年我国铁矿市场供需情况

铁矿需求

01

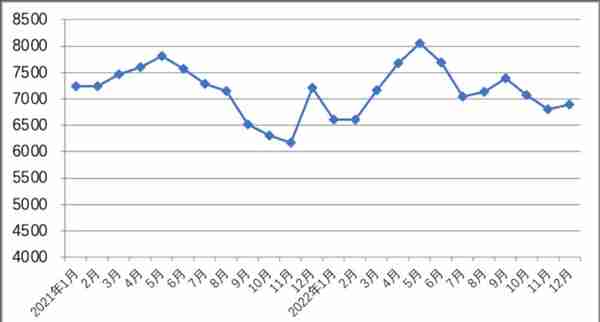

2022年1~12月,我国累计粗钢产量101300.3万吨,累计生铁产量86382.8万吨,同比减少0.8%,估算铁矿石消费量136484.8万吨。

▲生铁逐月产量

国内矿供应

02

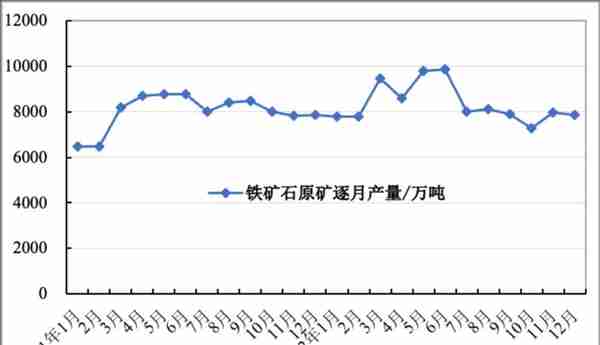

2022年1~12月,累计生产铁矿石原矿96787.3万吨(估算铁精矿产量2.8亿吨),同比减少1.0%(国家统计局数据)。

▲国产铁矿石逐月产量

进口矿供应

03

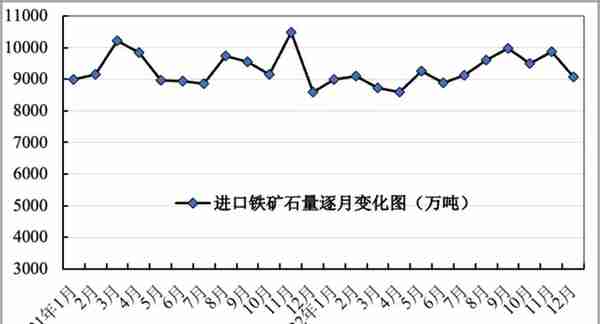

2022年1~12月,我国累计进口铁矿石110686.4万吨,同比减少1.5%;累计进口金额1281.0亿美元,同比减少29.7%。2022年1~12月,进口均价为115.7美元/吨,同比减少29.5%。

▲进口铁矿逐月规模

铁矿价格

04

2022年12月份,国产铁精矿(62%)全月平均含税价格为827.06元/吨,比上月上涨51.50元/吨,涨幅为6.6%,同比上涨0.9%。当月最低价是月初的799.94元/吨,最高价是月底的843.01元/吨,全月价格呈上行态势。2022年1-12月份累计平均含税价格为878.78元/吨,同比下降19.6%。2023年初以来,国产铁精矿价格保持相对稳定,略有上涨。

2022年12月份,进口粉矿平均到岸价格为111.20美元/吨,比上月上涨18.0美元/吨,涨幅为19.3%,同比下降1.1%。当月最低价格是月初的103.19美元/吨,最高价是月底的117.40美元/吨,最高涨幅13.8%,全月价格呈波动上行态势。2022年1-12月份累计平均价格为119.50美元/吨,同比下降25.1%。2023年初以来,进口粉矿价格有所上涨。

▲国产矿和进口铁矿价格走势

二

近期铁矿石价格上涨原因及影响

2022年,铁矿石价格整体呈“快升、快降、小幅回暖”态势。62%品位铁矿石进口价格从2022年初的118美元/吨,升至3月末的157美元/吨,之后又降至10月末的79美元/吨;之后又逐步回升至12月29日的116美元/吨。

2022年,铁矿石价格整体仍处于高位水平,行业勘查投入和固定资产投资额同比增幅明显。随着中国铁矿需求的下降,进口铁矿石量及进口价格同比均有所下降,但铁矿石对外依存度依旧高位,以及来源高度集中的问题仍然显著。

而铁矿石价格除受供需基本面影响外,随着近年铁矿石金融化,政策性、短期性、偶然性以及相关性因素的影响作用逐步显现,且其作用主要通过改变供求关系、影响供需结构,进而作用于铁矿石价格。

一是本轮铁矿石价格波动并非供需关系影响,虽然年底供应略有紧张,但春节前后历来是中国需求淡季,对铁矿石价格影响有限;二是价格波动大部分应该是期货等投机市场在影响,如春节前的补库、秋冬季限产预期、市场流动性等等;三是定价机制不完善,资讯市场虚假信息的推波助澜。目前的铁矿石定价机制过度依赖普氏指数等工具,存在小样本决定大样本市场定价、定价机制不完善等问题。此外,投机交易过度参与期货市场,在铁矿石市场出现真假难辨的消息时,助推了价格的大幅波动。

此外,往年的四季度环渤海地区一般都会出台京津冀及周边地区限产方案,但是2021年随着钢铁去产能“回头看”检查以及粗钢产量压减工作的顺利提前完成任务,2022年取消了钢铁企业秋冬季限产相关举措,短期内致使铁矿供应不足,或对铁矿价格上行有一定影响。

短期内铁矿石价格大幅波动,危及钢铁产业链原料供应链稳定,不利于钢铁企业和矿山企业的生产稳定,也不利于行业健康可持续发展,更加不利于我国铁矿资源保障安全。需要不断优化铁矿石定价机制和打击过度炒作,建设公开、公正、透明的铁矿石定价体系。

三

未来铁矿石市场供需和价格走势研判

铁矿市场供需预测

01

(1)铁矿石消费量

冶金工业规划研究院根据历年生铁生产数据统计法和历年铁钢比推算法对生铁产量进行测算,2023年我国生铁产量约8.42亿吨,测算需消耗铁矿石(成品矿,折品位TFe:62%)13.30亿吨,同比下降2.3%。综合判断,我国粗钢产量将于“十四五”期间达峰,并将持续保持在高水平。在“双碳”目标引领下,长期来看我国钢铁需求将呈现缓慢下降态势。

(2)国内矿

目前,铁矿石价格在110美元/吨左右,预计明年铁矿石价格在此基础上有所下降。结合国内铁矿生产成本情况,及往年价格和产量情况,预计2023年铁矿石原矿比2022年小幅下降至9.5亿吨,同比下降1.8%。

(3)进口矿

根据生铁产量预计数据,2023年我国铁矿石成品矿消费量同比减少3200万吨(折62%成品矿);同时,国内矿供应预计微降至9.5亿吨;因此,在港口库存保持稳定不变的情况下,2023年我国进口铁矿石量预计将在2022年基础上下降3000万吨,为10.7亿吨。

价格走势研判

02

近年来,铁矿石价格大涨大跌,几经涨跌!进口铁矿石价格定价不合理问题越发严重。随着我国政府部门对铁矿石价格监管力度的加强和行业企业的众多有效举措,认为铁矿石价格将波动下行并维持在合理区间。2023年,钢材市场价格有所回落,全球铁矿石市场供应宽松,矿价呈下行态势,预计在100美元/吨左右。中长期来看,随着中国铁矿需求的下降,在铁矿石供大于求的背景下,铁矿价格将低位震荡运行。

四

行业主要风险和问题

我国铁矿石资源安全问题主要需要集中体现在进口矿来源高度集中以及铁矿石定价机制不合理两方面。

近年,我国铁矿石进口价格长期处于高位水平,主要由于国内铁矿资源开发不足(原矿产量在2014年达到15亿吨的最高值后持续下降,2018年原矿只有7.6亿吨,2022年恢复到9.7亿吨,但总体自给率仍然偏低)和铁矿需求增长过快(生铁产量快速增长)所致。

除我国铁矿石自给率水平低外,我国进口矿规模大且来源高度集中;近6年进口矿规模都在11亿吨左右,中国铁矿石对外依存度一直保持在80%左右。同时还存在供需双方市场地位不对等的问题;进口矿受两国和四大矿的高度垄断;2022年,我国进口矿来源中,澳、巴两国合计占比超过80%。

全球铁矿石贸易市场中供应高度集中于四大矿企,2022年四大矿产量占全球45%,铁矿石定价由卖方主导,主要采用的普氏指数存在样本量小、取样不透明等问题。铁矿石金融属性强,定价话语权缺失,价格波动剧烈,致使产业上下游利润分配严重失衡,不利于钢铁行业健康可持续发展。

五

政策措施建议

多年来,国内铁素资源供给严重不足,高度依赖海外进口,铁素资源保障已成为我国经济社会健康可持续发展的重大战略问题。整体来看,2023年乃至未来5-10年,中国仍需进口大量铁矿石。“基石计划”正是聚焦这一“痛点”问题,基于权益矿、国产矿和废钢三大主要铁素来源,通过协调政府、行业、企业等多方资源,着力提高资源保障能力。“基石计划”提出以来取得了显著成效。国内铁矿方面,西鞍山铁矿的正式开工,是“基石计划”国内铁矿资源开发的标志性开端。权益矿方面,中国宝武“入局”西芒杜项目、重启哈代铁矿项目、签订洛比铁矿采矿协议、续签宝瑞吉合资企业西坡项目等。废钢资源方面,废钢铁行业规范条件企业数量不断增多,国内废钢资源基地建设项目大幅增加,预计未来5~15年我国废钢产出将进入快车道,铁素资源供给占比将会逐步提高。未来,我国应坚持“基石计划”推进工作,为国内外重点铁矿建设项目提供相关便利条件,保证项目顺利实施,从而彻底扭转我国铁素资源保障能力不足的问题。

为此,我国应从以下三方面着力,提升铁矿石定价话语权。

首先,强化国内矿基础保障能力。继续强化国内资源勘查开发力度,推动以“基石计划”为代表的重点矿山项目建设,协调政府部门推进国内优质铁矿资源项目的快速审批,稳定和提升国内矿供应能力,提升铁矿石自给率。

其次,扩大废钢替代产品应用。充分利用国际国内废钢资源,完善落实废钢资源税收优惠等配套政策,进一步完善废钢加工配送体系建设,源头上减少铁矿石需求。

最后,加强国际铁矿资源开发。鼓励和支持企业“走出去”,通过并购、收购、重组等方式开展相关资源勘查、开发及股权投资等工作,建设海外权益矿资源供应基地,降低铁矿石供应集中度。

对钢铁企业、行业协会、政府部门的应对建议如下:

(1)钢铁企业

建议钢铁企业要有序组织生产,认清市场形势,把握好生产节奏,严格根据市场需求和订单状况组织生产,做到产供销有机衔接。在目前铁矿石大幅波动局面下,钢铁企业很难采取有效的措施来大幅降低成本,建议可多用国内矿、减少高价位采购、合理利用金融对冲工具等一定程度降低采购成本。此外,钢铁企业需要痛下决心,顶层设计、系统规划、保持战略定力的持之以恒实施“两个市场、两种资源”战略,通过提高再生金属料使用比例、提高权益矿比例、分散进口来源等措施,建设长期、高效、稳定、多元的铁矿保障体系,才能根本上解决。

(2)行业协会

一是要引导企业加强行业自律,不炒作、减少投机,加强市场研究,合理组织生产;二是要联合会员单位加强铁矿石定价机制研究,促进铁矿石定价机制更加科学化、透明化。

(3)政府部门

加强对铁矿石金融市场的监管,引导铁矿石价格反映市场真实供需,减少投机性炒作;同时,尽量避免因个别企业安全事故导致的一刀切式的区域性的停产整顿;此外,要加强监管,严控产能产量,防止新一轮的产能过剩。

作者简介:温子龙,冶金工业规划研究院高级工程师

*本文仅代表作者个人观点,不构成平台意见或投资建议

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-10

三未来铁矿石市场供需和价格走势研判铁矿市场供需预测01(1)铁矿石消费量冶金工业规划研究院根据历年生铁生产数据统计法和历...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-10

三未来铁矿石市场供需和价格走势研判铁矿市场供需预测01(1)铁矿石消费量冶金工业规划研究院根据历年生铁生产数据统计法和历...

-

深圳社保新规挂靠

2023-05-10

三未来铁矿石市场供需和价格走势研判铁矿市场供需预测01(1)铁矿石消费量冶金工业规划研究院根据历年生铁生产数据统计法和历...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-10

三未来铁矿石市场供需和价格走势研判铁矿市场供需预测01(1)铁矿石消费量冶金工业规划研究院根据历年生铁生产数据统计法和历...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-10

三未来铁矿石市场供需和价格走势研判铁矿市场供需预测01(1)铁矿石消费量冶金工业规划研究院根据历年生铁生产数据统计法和历...

-

股票dma的牛公式(股票dma指标详解)

2023-05-10

三未来铁矿石市场供需和价格走势研判铁矿市场供需预测01(1)铁矿石消费量冶金工业规划研究院根据历年生铁生产数据统计法和历...