p2p平台融资优势(p2p融资方式)

日期:2023年05月17日 15:43 浏览量:3

行业前沿丨互联网金融专题

全文字数: 4847字 精读时间: 7分钟

2017年互联网消费金融行业规模经历高速增长,但年底下发的“141号文”为快速发展上了一道“紧箍咒”。与此同时,2018年行业面临资金面紧张、消费贷场景覆盖难等难题,2018消费金融看点,本文将逐一进行盘点。

1.“141号文”对互联网消费金融行业产生哪些影响?

2.消费贷是否还有机会?

3.2018年互联网消费金融行业规模受哪些因素影响?

2017年,互联网消费金融业务在资金面宽松、房贷转移、用户渗透率提升、场景渗透率提升等因素的促进下,行业规模高速增长,达到约4.4万亿元的放贷规模(详见艾瑞咨询《2017年中国互联网消费金融行业报告》)。2017年12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室下发《关于规范整顿“现金贷”业务的通知》(下称“141号文”),为消费金融业务的增长上了一道“紧箍咒”。在过去的半年里,互联网消费金融业务面临着政策收紧、资金面紧张等多重因素的影响,预计放贷规模增速将显著降低,本文将对这些影响因素逐一进行盘点。

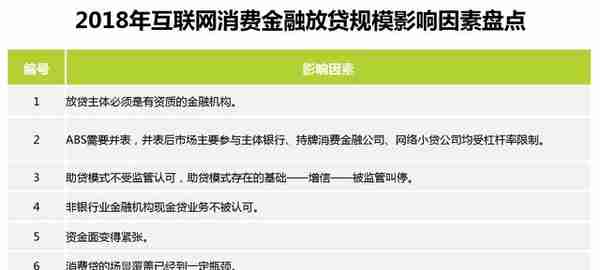

141号文:放贷主体必须是有资质的金融机构,不具备资质的机构逐步出清

在我国从事信贷业务,理论上放贷主体必须是有资质的金融机构,但在141号文出台前,互联网化的消费金融业务发展迅速,在迅速发展的过程中不乏无资质的机构从事放贷业务。141号文重新强调了“放贷主体必须是有资质的金融机构”这一监管要求,从行业现状来看,无资质的金融机构从事放贷业务得到了有效整治,未来互联网消费金融业务的开展将逐步向有资质的机构靠拢。

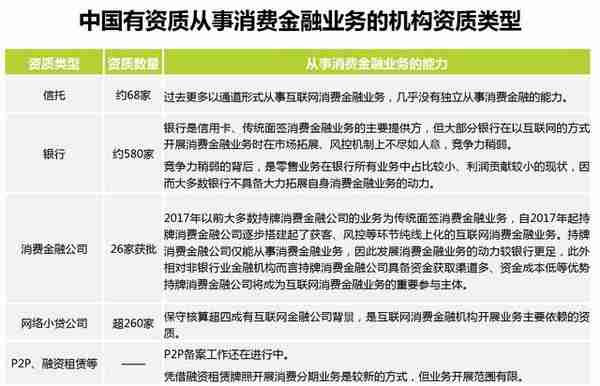

从目前来看,有资质从事消费金融业务的机构主要包括信托、银行、持牌消费金融公司、网络小贷公司、P2P、融资租赁公司。

在这些有资质的放贷主体中,部分银行、全部持牌消费金融公司、部分网络小贷公司是最重要的参与主体。

总体来说,141号文出台后,行业参与者范围受到限定,不具备资质的机构将停止消费金融业务或与具备资质的主体通过助贷模式合作来开展业务,行业整体规模增速受到影响。

ABS需要并表,并表后从业机构的规模有了天花板

在141号文出台前,消费金融机构通过发行ABS,将信贷资产“出表”,从而不受监管对资本充足率等指标的要求。141号文中明确规定ABS不得出表,并表后由于杠杆率的限制,行业整体放贷规模受限。

就银行而言,除消费金融业务这样的零售信贷资产外,还有对公信贷、投资等其他类型的资产,这些资产一起受MPA的严格监管 ,因此ABS并表后对消费信贷业务的开展产生一定影响。

就持牌消费金融公司而言,根据《消费金融公司试点管理办法》的规定,持牌消费金融公司“资本充足率不低于10%”。持牌消费金融公司的资产中信贷资产占绝大多数,简化来看,ABS并表后,持牌消费金融公司放贷资金余额不得超过资本净额的10倍左右。

网络小贷公司受地方金融办监管,各地政策稍有差异。按照几个网络小贷公司分布较多地区的规定来看,网络小贷公司放贷资金余额不得超过资本净额的2-4倍。网络小贷公司数量排名前三的省份为广东、重庆、江苏。重庆地区小贷公司根据《重庆市小额贷款公司融资监管暂行办法》的规定,融资余额不得超过资本净额的230%。结合网络小贷公司的融资渠道及各融资渠道融入资金均需计入表内的要求可知,放贷资金余额最多为融资余额与所有者权益之和。简单来看,重庆地区小贷公司放贷资金余额不得超过资本净额的约3.3倍。根据广东省金融办下发的《广东省小额贷款公司利用资本市场融资管理工作指引(试行)》规定,对外融资总额不得超过小额贷款公司注册资本的1倍,简单来看,广东地区小贷公司放贷资金余额不得超过资本净额的约2.5倍。

通常情况下,股权融资成本高于债权融资等其他融资方式的融资成本,因此在要求ABS并表、杠杆率限制后,放贷主体能从事的放贷业务规模有了天花板。从2017年行业情况来看,行业主要参与者的业务规模远远超过了这个天花板,以借呗为例,借呗以“重庆市蚂蚁商诚小额贷款有限公司”为放贷主体开展业务,截至2017年12月31日,重庆市蚂蚁商诚小额贷款有限公司注册资本约18.1亿元,发行的ABS尚存续约1206.1亿,不计算表内信贷资产的情况下,简单计算ABS部分的放贷余额是注册资本的66.6倍,预计放贷资金余额与资本净额的比例将远超过重庆地区小贷公司约3.3倍的规定。

ABS 并表后,如果杠杆率按照监管的严格规定来执行,行业规模将受到显著影响。

助贷模式存在的基础——增信——被叫停,但衍生出了三种新模式,监管态度未可知

互联网消费金融业务的开展流程可以分为获客、风控、放款、催收。在业务开展过程中,出现了助贷模式,即放款环节与其他业务环节由不同机构负责的模式,其中负责放款环节的为资金方,资金方为有资质的金融机构,如银行、持牌消费金融公司、信托等,负责其他环节的为助贷平台。

助贷模式之所以形成,是因为资金方与助贷平台的能力、优势不同。资金方多为银行、持牌消费金融公司,资金方具备放贷资质,同时在资金规模、资金成本上有优势。助贷平台多由大型互联网企业转型而来或由初创互联网企业创办,具备消费金融业务的获客、风控等优势,但不具备放贷资质或资金规模不足。这两类主体通过助贷模式的方式合作提供消费金融业务。

在助贷模式中,由于助贷平台提供的风控能力难以事前衡量,因此,为了促使该合作能够达成,大多数情况下,助贷平台会对提供的信贷资产进行兜底、增信,即当信贷资产发生违约时,由助贷平台向资金方补偿该笔资金。增信是助贷模式中助贷平台与资金方得以合作的基础。在该模式下,在助贷平台本身不出现如跑路这样的问题时,资金来源机构获得的是固定收益。

141号文中对助贷模式提出了明确要求:

(1)银行业金融机构与第三方机构合作开展贷款业务的,不得将授信审查、风险控制等核心业务外包。

(2)“助贷”业务应当回归本源,银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费。

第一点中对风控的规定较好达成,症结在于第二点对增信的禁令,在该禁令的要求下,一部分助贷模式已经终止,剩下的助贷模式衍生出了类自营全流程业务模式、风险共担模式、引入第三方承担风险模式三种模式, 目前资金方、助贷平台对助贷模式的确立和风险责任划分还在磨合的过程中。

类自营全流程业务模式,在该模式中,风控、风险承担都转移到资金方,助贷平台的风控仅作为建议。该模式对资金方的风控能力要求较高,因而从目前的观察来看从助贷模式转换为该模式的较少。在该模式中,助贷平台仅作为资金方的获客来源,资金方从原本的助贷模式资金方的独特战场转移到了自营消费金融业务的战场。

风险共担模式中,原本由助贷平台承担的风险改为由资金方、助贷平台按一定的比例共同承担,以绕过“不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务”的要求。该模式受监管禁止的风险较高,监管能否准许尚且未可知。此外,也对资金方的风控能力提出一定的要求。

引入第三方承担风险模式,该模式引入融资担保机构、保险公司对风险进行担保,为保证合作得以达成,助贷平台向第三方让利一部分。该模式存在的问题在于,融资担保机构鱼龙混杂,本身增信能力较差,相对来说保险公司具备更好增信的能力但其对消费金融业务风控能力有限。且即使交易得以达成,也面临着向相应第三方支付费用、增加业务成本等问题。

监管对这三类衍生模式的监管态度尚未可知,保守的资金方已终止助贷模式,对行业规模产生影响。

非银行业金融机构现金贷业务不被监管认可

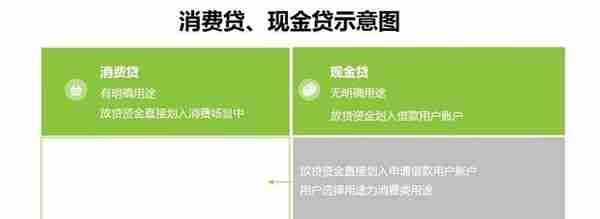

现金贷有两个定义方式,第一种方式是从研究、从企业业务开展的角度对现金贷、消费贷进行划分,旨在区分二者在业务开展、风险控制等方面的差异;第二种定义方式的产生是因为监管对非银行业金融机构“现金贷”业务有更严格的监管要求,为规避这些要求,业内机构通过一些方式规避被纳入“现金贷”定义中,从而产生另一定义。

从研究、企业业务开展的角度,将放贷资金无明确用途的信贷划为现金贷,具体来说,可以根据消费金融业务开展过程中放贷资金是否直接划入消费场景中,来区分现金贷和消费贷。有场景的消费贷在放款时资金给到商户,无场景的现金贷放款时资金给到用户。之所以产生现金贷这类产品,原因在于消费金融机构不能完全覆盖各类生活场景,因此直接给用户资金的现金贷成为有场景依托的消费贷的有力补充,大多数消费金融机构都同时具备这两种形式的消费金融产品。

此外,在业务开展中,在获客环节,现金贷通过购买流量、广告、APP方式吸引自然流量等方式获客,消费贷通过与消费场景结合,在用户支付环节嵌入可选的消费信贷产品。在利率设计、期限设计、风控等环节上,二者也有差异,差异的基础在于现金贷因直接将资金给到用户而无法控制用户的使用,相对而言风险更高。

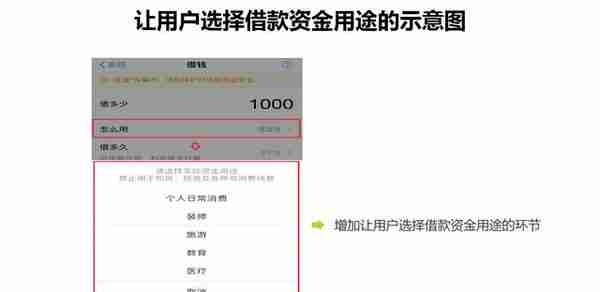

从符合政策监管的角度,2017年12月1日发布的141号文中将现金贷定义为“无场景依托、无指定用途、无客户群体限定、无抵押”四无特征的消费金融业务,而该四无中最重要的又属“无场景依托、无指定用途”。为规避该政策的监管,从业机构在开展业务的过程中,在现金贷业务中增加让用户选择借款资金用途的环节。

从目前来看,监管方面没有对该定义及业务开展方式进行进一步的监管要求,目前处于默许这一模式的状态。根据艾瑞咨询统计,对于非银行业金融机构,2017年放贷规模中超六成为研究定义下的现金贷业务,如果监管收紧则行业规模将受到较大影响。

2018年整体行业资金面愈加紧张,利好具备良好资金来源的机构

资金宽松程度在一定程度上决定消费金融业务的开展规模,资金成本决定消费金融业务的利润水平。

2014年两次定向降准、一次降息后,2015年多次降息降准,15年下半年、16年主要期限国债收益率持续下降,资金成本走低,使得2016年、2017年上半年消费金融有宽松的资金面和较低的资金成本。从2017年下半年开始,资金成本走高,2018年的多次降准缓解部分流动性紧张压力,但整体2018年资金面较2017年更为紧张,对行业规模增速产生一定影响,但将利好具备良好资金来源的机构。

消费贷场景覆盖“瓶颈期”的具体表现

2017年互联网消费金融业务经历了高速发展,其中依托于消费场景的消费贷业务同样经历了高速增长,在高速增长之后,消费金融的场景覆盖已经达到一定的瓶颈。该瓶颈的具体体现是:第一,部分线上场景被消费金融机构垄断;第二,未被垄断的线上场景的行业集中度普遍较低,长尾商户整合难度大;第三,线下场景所需的人员投入较多、欺诈风险高。

第一,部分线上场景被消费金融机构垄断。将用户的消费场景按线上和线下进行区分,将用户使用移动智能终端进行的各类消费活动(不包含在线下场景消费时使用移动智能终端设备进行的二维码、NFC等方式的支付)定义为线上消费,则线上消费在2017年Q1-3的交易规模中近六成被消费金融机构垄断,例如阿里体系内电商的消费金融业务被花呗垄断、京东商城被京东白条垄断,短时间内这些场景预计不会开放给其他消费金融机构。

第二,未被垄断的线上场景的行业集中度普遍较低,长尾商户整合难度大。2017年Q1-Q3线上消费场景中未被垄断的场景交易规模的消费金融产品渗透率约为3-5%,余下约1.6万亿元的空间,但未被垄断的场景行业集中度普遍较低,长尾商户整合难度大。

第三,线下消费场景的消费金融渗透率较低,2017年交易规模渗透率不到1%,但线下场景消费金融业务所需的人员投入较多、欺诈风险高。

综上所述,就消费贷而言,2018年场景进一步覆盖难度加大,消费贷未来可能的增量在于,第一,已被覆盖的场景中信贷渗透率上升;第二,长尾场景依靠新型模式打通。

根据目前的观察,长尾场景中的新型模式可能方向:第一,跨界合作实现场景布设,例如消费金融机构同直销银行合作推出线下支付虚拟信用卡;第二,从农村、乡镇场景出发推出农村信贷产品,例如OPPO拟推出消费金融业务,预计将通过线下销售门店推广消费信贷、手机预装自有信贷APP等方式实现“农村包围城市”的信贷业务开展路径。

综合以上六点影响因素,2018年互联网消费金融放贷规模增速预计将显著降低,具体行业情况请关注艾瑞咨询即将发布的《2018年中国互联网消费金融行业研究报告》。

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-05-17

141号文重新强调了“放贷主体必须是有资质的金融机构”这一监管要求,从行业现状来看,无资质的金融机构从事放贷业务得到了有...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-05-17

141号文重新强调了“放贷主体必须是有资质的金融机构”这一监管要求,从行业现状来看,无资质的金融机构从事放贷业务得到了有...

-

深圳社保新规挂靠

2023-05-17

141号文重新强调了“放贷主体必须是有资质的金融机构”这一监管要求,从行业现状来看,无资质的金融机构从事放贷业务得到了有...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-05-17

141号文重新强调了“放贷主体必须是有资质的金融机构”这一监管要求,从行业现状来看,无资质的金融机构从事放贷业务得到了有...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-05-17

141号文重新强调了“放贷主体必须是有资质的金融机构”这一监管要求,从行业现状来看,无资质的金融机构从事放贷业务得到了有...

-

股票dma的牛公式(股票dma指标详解)

2023-05-17

141号文重新强调了“放贷主体必须是有资质的金融机构”这一监管要求,从行业现状来看,无资质的金融机构从事放贷业务得到了有...