斯达半导股票分析(IGBT 领军企业,斯达半导:存量替代与增量渗透,铸就核心竞争力)

日期:2023年04月17日 19:11 浏览量:1

(报告出品方/分析师:国信证券 胡剑 叶子 周靖翔 )

斯达半导:全球 IGBT 模块领先厂商

全球 IGBT 模块领先厂商,国内 IGBT 领军企业

公司成立于 2005 年 4 月,深耕以 IGBT 为核心的功率半导体器件,是国内该领域领军企业,于 2020 年在上海交易所主板上市。

公司总部位于浙江嘉兴,在上海和欧洲均设有子公司,并在国内和欧洲设有研发中心。根据 Omdia 数据,2021 年公司在全球 IGBT 模块市占率排名第六(占 3.0%)

公司产品聚焦 IGBT 相关的功率器件,包括全系列 IGBT 芯片、FRD 芯片、IPM 和 IGBT 模块等产品形态,其中 IGBT 模块产品电压等级涵盖 100V~3300V,电流等级涵盖 10A~3600A,型号齐全且技术领先,被广泛应用于新能源汽车、工控、新能源发电及白色家电等领域。

此外,公司推出了碳化硅模块等新型功率器件产品,在新能源汽车领域已批量应用。

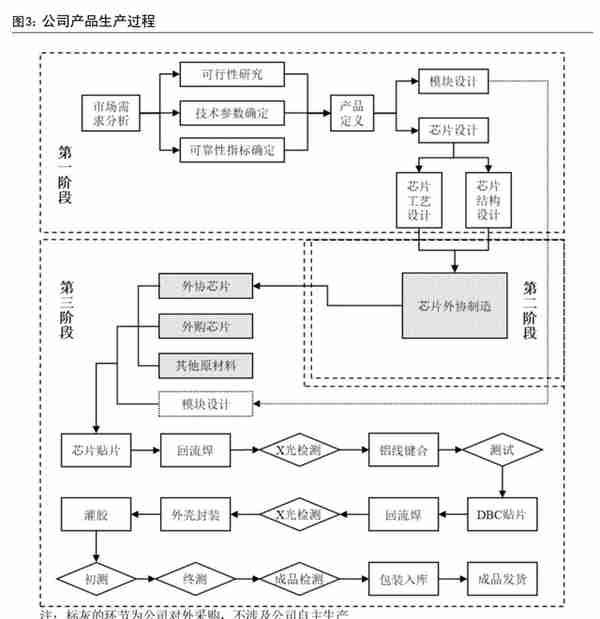

公司产品生产流程主要分为芯片和模块设计、芯片外协制造与模块生产三阶段:

(1)芯片和模块设计。

本阶段公司根据客户对 IGBT 关键参数的需求,设计出符合客户性能要求的芯片;根据客户对电路拓扑及模块结构的要求,结合 IGBT 模块的电性能以及可靠性标准,设计出各满足各行业性能要求的 IGBT 模块。

(2)芯片外协制造。

公司根据阶段一完成的芯片设计方案委托第三方晶圆代工厂如上海华虹、上海先进等外协厂商外协制造自主研发的芯片,公司在外协制造过程中提供芯片设计图纸和工艺制作流程,不承担芯片制造环节。

(3)模块生产。

模块生产是将单个或多个如 IGBT 芯片、快恢复二极管等功率芯片用先进的封装技术封装在一个绝缘外壳内的过程。

本阶段公司根据不同产品需要采购相应的芯片、DBC、散热基板等原材料,通过芯片贴片、回流焊接、铝线键合、测试等生产环节,最终生产出符合公司标准的 IGBT 模块。

公司外协加工主要存在于 IGBT 模块材料准备阶段,除了自制 IGBT 芯片及快恢复二极管芯片通过芯片代工厂进行外协制造之外,一些非核心部件的加工环节如功率端子电镀等交由外协厂商进行加工生产。

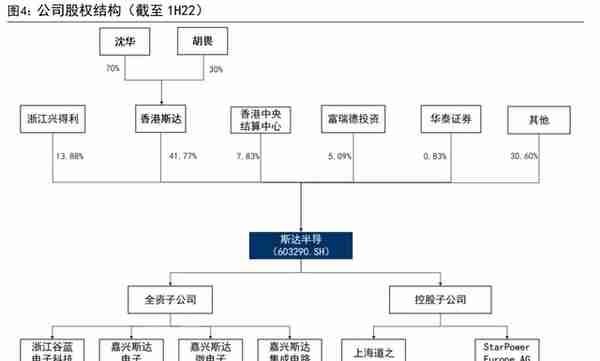

公司股权结构稳定,公司的实际控制人是沈华、胡畏夫妇。香港斯达持有斯达半导 41.77%股份,其中沈华持有香港斯达 70%股份,胡畏持有香港斯达 30%股份。

截至 2022 年 6 月公司共有四个全资子公司,两个控股子公司。子公司上海道之成立于 2013 年,专注新能源汽车 IGBT 模块的研发和生产。子公司斯达欧洲成立于 2014 年,主要承担公司在欧洲市场的业务拓展,致力于功率器件先进技术研发。

1H22,子公司斯达欧洲实现营业收入 3,790.59 万元,同比增长 97.62%。

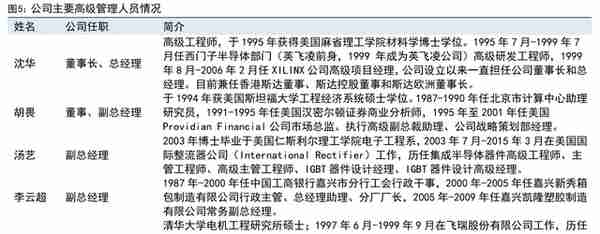

公司核心技术人员均有丰富的半导体从业经历。

公司在全球拥有 1000 多位员工,主要技术骨干主要来自麻省理工学院、斯坦福大学等国际知名高校的博士或硕士,在 IGBT 芯片和模块领域有着 10-25 年的研发和生产管理经验。此外,公司十分重视技术人员培养,与浙江大学、中科院电工所等高校和科研机构建立了紧密的产学研合作联盟。

公司保持高速增长,新能源业务占比逐年提升

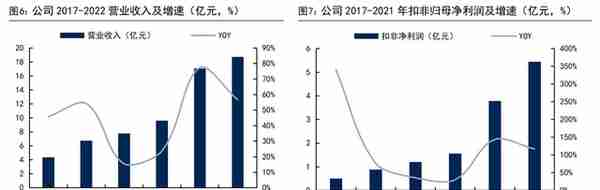

公司近 5 年业绩保持高速增长,扣非归母净利润复合增速为 65.5%。2017-2021 年公司营业收入由 4.4 亿元增长至 17.07 亿元,年均复合增速达 40.4%;扣非归母净利润由 0.5 亿元增长至 3.78 亿元,年均复合增长率 65.5%。

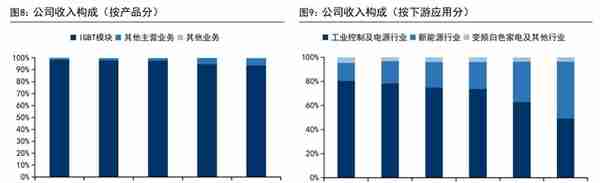

公司主营业务为 IGBT 模块,新能源行业占比逐年提高。

公司收入主要来自 IGBT 模块,从细分行业看,工控应用 17-21 年占比由 80%下降至 63%,新能源行业 17-21 年由 15%上升至 34%。1H22 工控占比进一步降至 49%,新能源占比提升至 47%,变频白色家电占比为 4%

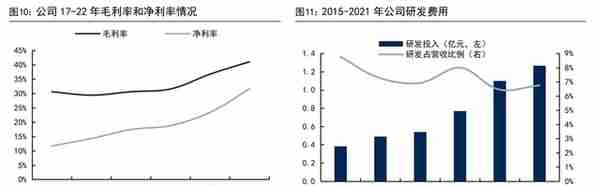

公司毛利率及净利率加速提升,研发投入不断增加。

随着新能源汽车及发电 IGBT 产品向高附加值的方向渗透,2017 年以来公司毛利率保持稳定上升,从 17 年的 30.60%提升至 1-3Q22 的 41.1%。此外,公司持续加大研发投入,近 5 年研发费用持续增加,22 年前三季度公司研发费用达 1.3 亿元

工控与新能源应用驱动 IGBT 加速发展

IGBT 是电能转换的核心器件

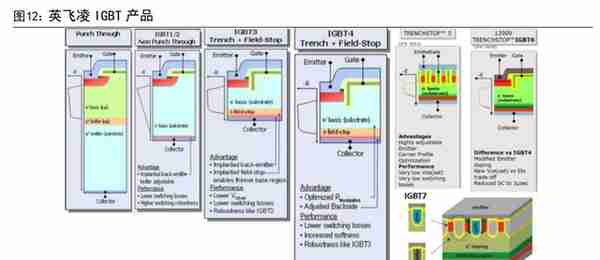

IGBT主要用于调节电路中的电压、电流、频率、相位等,是电能转换的核心器件。从20世纪80年代至今,IGBT优化路径围绕着电场分布、结温、短路能力等展开。

第三代背面多注入了一个掺杂浓度略高于 N-衬底的 N 缓冲层,可迅速降低电场强度,使整体电场呈梯形且漂移区厚度减小,降低了关断时的拖尾电流及损耗即低导通压降。IGBT4 通过薄晶圆及优化背面结构,进一步降低了开关损耗,器件输出电流能力提升。IGBT7 里的沟槽有多种形式,综合各种沟槽形式的优点,性能显著提升。

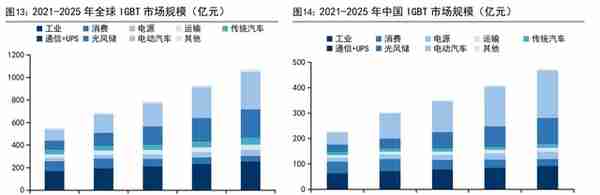

预计在工控与新能源应用的驱动下,22-25 年全球 IGBT 市场有望由 687.3 亿元增至 1070.6 亿元,其中新能源汽车(占 31.1%)、工业(占 23.7%)、光风储(占 23.4%)为主要市场。

结合 Omdia 的数据,我们测算 22-25 年全球 IGBT 市场将由 625 亿元增至 1070 亿元,对应复合增速 14.2%;其中 25 年新能源汽车 IGBT 市场对应 333.2 亿元,工业 IGBT 市场对应 253.3 亿元,新能源发电 IGBT 市场对应 250.3 亿元。

工业控制是 IGBT 的重要应用市场

IGBT 模块是工业电机及其控制系统核心元器件之一,可实现整流及逆变等功能。

根据英飞凌数据,预计到 2040 年工业电机系统中电机耗电量将占 60%。全球工业驱动市场高压电机变频器(>1kV)占 9%;中低电压驱动(<1kV)占 91%,其中约三分之二为通用型占 60%,包括风机、泵类和空气压缩机及升降、起重电机和船舶驱动等领域;约三分之一为伺服驱动,包括协作机器人、物流机器人等。

以协作机器人为例,其单机半导体价值量达 350 欧元,其中功率器件约 200 欧元。

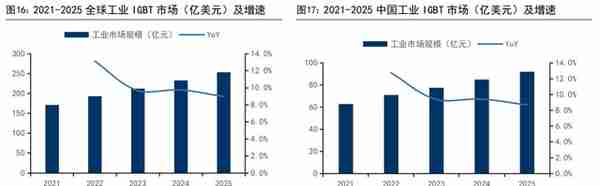

2025 年全球工控 IGBT 市场规模将达到 253.3 亿元。在逆变焊机、变频器及伺服电机等需求拉动下,Omdia 预计全球工业 IGBT 市场将从 2021 年 170.8 亿元增至 253.3 亿元,复合增速 7.9%。

相应地,我国工业 IGBT 市场从 2021 年 62.9 亿元增加至 92.2 亿元,复合增速 8.2%,整体需求稳步增加。

公司目前已经成为国内多家头部变频器企业 IGBT 模块的主要供应商,1H22 工控营收同比增长 12.98%。

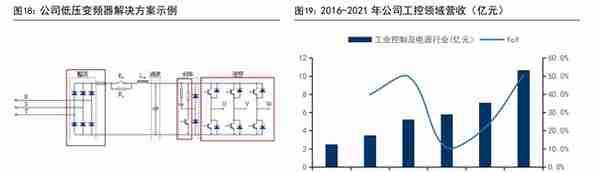

公司 IPM 模块(智能功率模块)在国内工业变频器、伺服控制器等行业广泛应用,2016-2021 年工控领域整体营收由 2.5 亿元增长至 10.6 亿元,五年来营收增长 4 倍。

新能源汽车加速渗透,IGBT 量价齐升

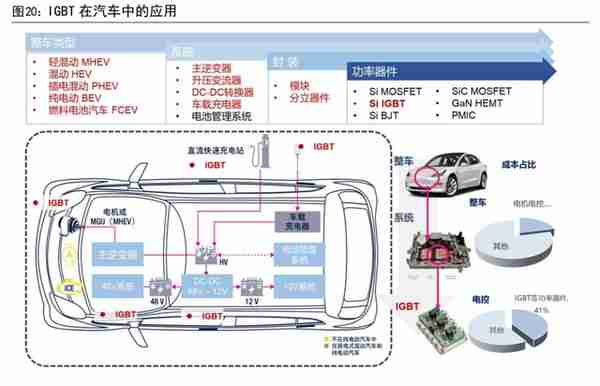

汽车电动化拉动功率器件用量倍增,IGBT 是主要的增量功率器件。汽车电动化后,传统燃油被电能取代作为主要能量源。

作为电能转换的载体,IGBT 广泛应用于汽车的电动部分以完成电流形式(直流-交流)和电压的转换,是新能源汽车电机控制器、车载空调、充电桩等设备的核心元器件。以主驱电控为例,IGBT 与其他功率器件约占成本的近 41%

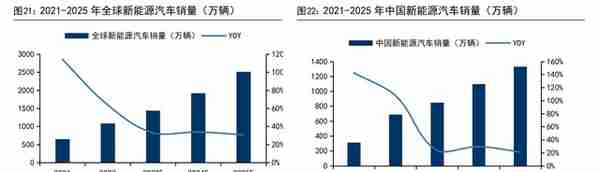

汽车电动化加速,预计 2021-2025 年全球新能源汽车销量复合增速将达 40%。

结合中汽协与乘联会数据,我们预计 2021-2025 年全球新能源汽车销量将由 650 万 辆增长至 2516 万辆,对应复合增速为 40%。

2021-2025 年中国新能源汽车销量将由 313 万辆增长至 1333 万辆,对应复合增速为 44%,其中 21-22 年为新能源汽车渗透高峰期,23-25 年随新能源汽车渗透了提升增速将逐步回落至 30%左右。

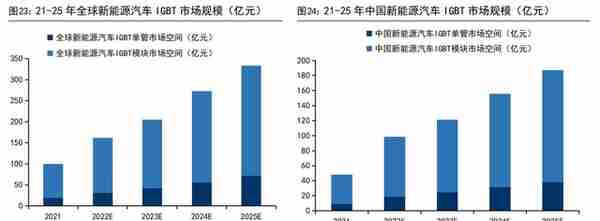

在汽车电动化催化下,2025 年全球新能源汽车 IGBT 市场空间将增至 333 亿元以上。

我们测算 21-25 年全球新能源汽车 IGBT 市场将从 99.5 亿元增至 333 亿元,其中 IGBT 单管市场将从 19.1 亿元增至 71.7 亿元,模块市场将从 80.4 亿元增至 261.5 亿元;中国新能源汽车 IGBT 市场将从 48 亿元增至 187 亿元,其中 IGBT 单管市场将从 9.2 亿元增至 38 亿元,模块市场将从 39 亿元增至 149 亿元

公司新能源汽车 IGBT 产品主要应用于主电机控制器、车用空调、充电桩及电子助力转向等部分。

截止 1H22,公司主电机控制器 IGBT 模块合计配套超过 50 万辆新能源汽车,其中 A 级及以上车型超过 20 万辆。同时公司在用于车用空调、充电桩及电子助力转向等部分新能源汽车半导体器件份额进一步提高。

新能源发电引发能源结构变革,IGBT 打开增量市场

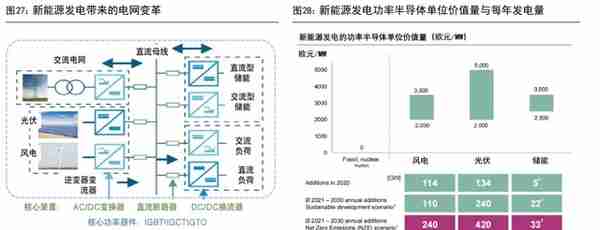

新能源发电带来电网架构变革,光伏、风电及电化学储能(光风储)打开功率器件应用增量。随着光伏、风电及储能等新型直流装备将接入配电网,配电网的整体架构随之发生变化。直流设备接入交流电网再以直流或交流的形式分配于储能设备中,每次电能变换均需用到功率器件。

根据英飞凌数据,光伏、风电与储能的逆变器等配电装置单位 MW 的功率器件价值量分别在 2000-3500、2000-5000、2500-3500 欧元左右,其中,IGBT 单管及模块用量大幅增加。

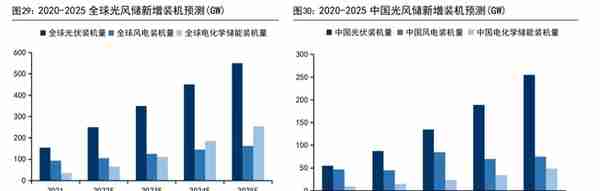

预计 2021-2025 年全球光风储新增装机量有望从约 283GW 提升至 967GW 以上。

根据 CPIA、CNESA 及 Trendforce 数据,21-25 年全球光伏新增装机数量从 155GW 增长至 550GW,风电新增装机量 93.6GW 增长至 163GW,电化学储能新增装机量将从 55GW 增加至 254GW 左右。

21-25 年中国光风储装机量新增装机量从 111GW 增长至 379GW;其中,光伏新增装机数量从 55GW 增长至 255GW,风电新增装机量 47GW 增长至 75GW,电化学储能新增装机量将从 9.5GW 增加至 49GW 左右。

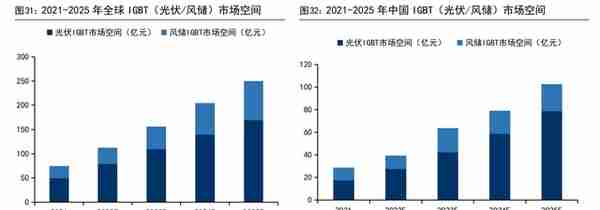

IGBT 作为新能源发电逆变器的核心器件,预计 25 年全球光风储用 IGBT 市场有望达 250 亿元。

结合 Omdia 及英飞凌数据,我们测算 21-25 年全球光伏用 IGBT 市场规模将由 49 亿元增长至 169 亿元,风储用 IGBT 市场规模将由 26 亿元增长至 81 亿元。

21-25 年我国光风储用 IGBT 市场将由 29 亿元增长至 103 亿元,其中光伏用 IGBT 市场规模将由 17.44 亿元增长至 78.6 亿元,风储用 IGBT 市场规模将由 11 亿元增长至 24 亿元。

公司光伏储能行业相关业务进展顺利。

截止 1H22,公司自主芯片的 650V/1200V 单管 IGBT 和模块已为户用型、工商业、地面电站提供从单管到模块全部解决方案,并成为户用和工商业并网逆变器及储能变流器的主要供应商。此外,光伏 1200V IGBT 模块在 1500V 系统地面电光伏电站和储能系统中已开始批量应用。

存量替代与增量渗透,铸就核心竞争力

公司全球市占率逐步提升,新能源 IGBT 应用国内领先

公司 IGBT 模块全球市占率逐年提升,21 年 IGBT 模块全球市占率达3.0%,位列全球第六、国内第一。

公司从 2007 年成功完成 IGBT 模块关键技术工艺的开发至今,先后推出了各系列 IGBT 模块,目前,公司基于第七代微沟槽 Trench Field Stop 技术的新一代车规级 650V/750V IGBT 芯片通过客户验证,已开始批量供货。

随着公司不断开拓,IGBT 模块全球市占率由 17 年的 1.9%(位列第十)逐步提升至 21 年的 3.0%(位列第六)

公司深耕 IGBT 技术多年,在新能源汽车、光风储领域掌握了多项核心技术。

在新能源汽车领域,公司基于第六代 Trench Field Stop 技术的 650V/750V 车规级 IGBT 模块已获双电控混动以及纯电动车型的主电机控制器平台项目定点,1200V 车规级 IGBT 模块已获 800V 系统纯电动车型的主电机控制器项目定点,基于第七代微沟槽 Trench Field Stop 技术的车规级 650V/750V IGBT 芯片已通过客户验证。

在光储领域,650V/1200V 单管 IGBT 和模块解决方案已覆盖户用和工商业并网逆变器和储能变流器,光伏用 1200V IGBT 模块在 1500V 系统地面电光伏电站和储能系统中亦开始批量应用。

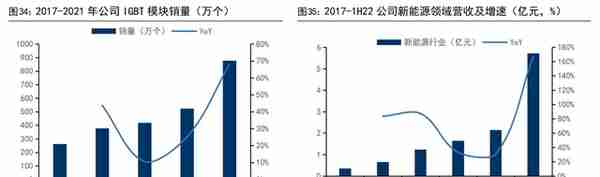

作为国产替代领先者,公司 IGBT 模块加速渗透,17-21 年新能源领域营收年复合增速达 71.6%。随国产替代及新能源行业需求增加,19-21 年公司 IGBT 模块销量增速持续提升,21 年销量增速由 19 年 10.6%提升至 67.9%。

其中,新能源营收高速增长,由 2017 的 0.36 亿元增长至 21 年的 5.71 亿元,五年来营收增长近 16 倍,年复合增速大 71.6%。

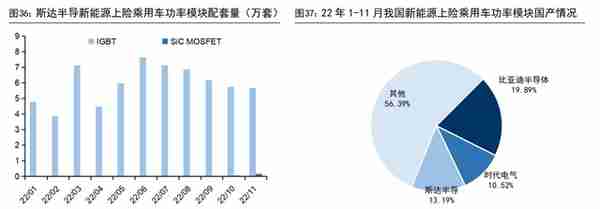

公司占据新能源汽车功率模块先发优势,22 年 1-11 月新能源上险乘用车功率模块累计配套量超 65.7 万套,在新能源汽车主驱 IGBT 模块领域保持行业领先,配套 A 级车比例持续提升。

根据 NE 时代数据,公司 22 年 1-11 月新能源上险乘用车模块配套量市占率达 13%。在此基础上,公司 650V/750VIGBT 模块新增多个双电控混动以及纯电动车型的主电机控制器平台定点,1200VIGBT 模块新增多个 800V 系统纯电动车型的主电机控制器项目定点,将对 24 年-30 年公司新能源汽车 IGBT 模块销售增长提供持续动力。

Fabless 与 IDM 融合互补,高压与碳化硅基器件拓宽发展空间

碳化硅器件技术铸就先发优势,模块与芯片制造能力同步发展。自 15 年研发推出 SiC 模块系列到 22 年应用于乘用车主控制器的车规级 SiC MOSFET 模块批量装车,公司在碳化硅器件的技术与客户积累上始终保持行业领先。

在此基础上,公司自 21 年起投资 2.29 亿元建设年产 8 万颗的车规级全 SiC 功率模组产线及研发测试中心,投资 5 亿元建设年产 6 万片的 6 英寸 SiC 芯片产线,在 SiC 模组及芯片生产上同步扩展。

未来,随着包括 800V 架构在内的多个车规级 SiC MOSFET 主驱模块项目定点逐步量产,23-29 年公司 SiC 模块销售有望进入加速期。

Fabless 与 IDM 模式融合互补,自建高压芯片产线完善 IGBT 产品布局。

此前,公司产品主要聚焦 1700V 及以下的应用,随着国内以智能电网、轨道交通及风力发 电为代表的 3300V 及以上功率器件需求逐步增加,公司推出了应用于轨道交通和输变电等行业 3300V-6500V 高压 IGBT 产品,并于 21 年投资 15 亿元建设年产 30 万片的 6 英寸高压功率芯片产线,未来将成为公司的重要增长极。

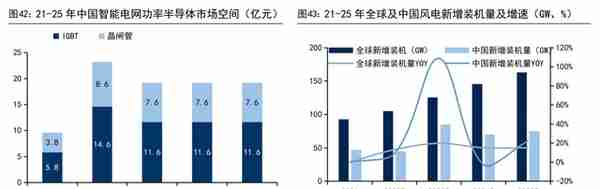

碳化硅器件是需求增速最快的功率器件,21-25 年全球市场复合增速达 42%,公司有望随行业渗透同步加速发展。

与 Si 相比,SiC 击穿场强是 Si 的 10 倍,热导率及熔点是 Si 的 2-3 倍,电子饱和速度是 Si 的 2-3 倍,工作频率是 Si 的 10 倍;与 IGBT 相比,SiC 器件开关损耗最多可减少 74%。因此,在新能源汽车主驱等应用中可实现电池成本的节省及电能转换效率的提升。

结合 Yole 数据,我们测算 21-25 年 SiC 器件市场将从 10.9 亿美元增至 43 亿美元以上,复合增速达 42%。其中,新能源汽车将从 6.7 亿增至 34 亿美元,复合增速 51%,占整个市场的 80%。除汽车外,光伏、风电及储能等新能源市场将从 2021 年 1.54 亿美元增加至 2025 年 5.14 亿美元,此外,充电设施、轨道交通和电机驱动等领域需求也将快速增加。

高压 IGBT 是智能电网及风力发电的核心器件,国产化需求将为公司打开增长空间。

高压 IGBT 是应用于电网、风电的直流换流阀、风电变流器等装置的核心器件,目前以海外品牌为主,国产器件亟需发展。

一方面,新能源并网驱动特高压、柔直等直流电网技术加速发展,高压功率器件用量倍增,假设 21-25 年每年建设特高压、柔性直流工程各 1-2 条线,其中晶闸管、IGBT 单线价值量在 1-3 亿元不等,我国电网功率器件市场年均需求约为 18 亿元。

另一方面,以海上风电为代表的风电应用加速增长,根据 CIPA 及 IRENA 数据,全球风电年新增装机量 25 年有望增至 163GW,中国风电年新增装机量有望达 75GW。

盈利预测

假设前提

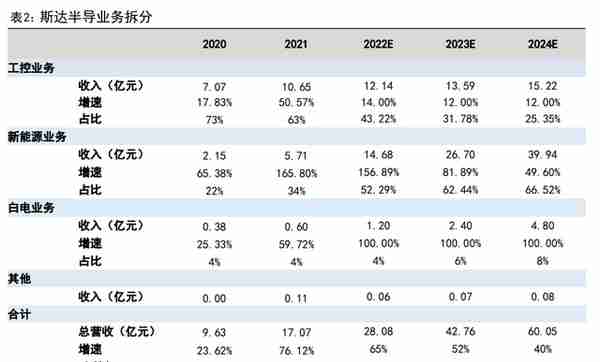

公司主营业务按下游应用可以分为工控、新能源、白电及其他业务,我们的盈利预测基于以下业务分析:在工控业务方面,22 年公司通过客户结构调整提升大客户占比,增速保持相对稳定,23-24 年,随需求复苏叠加数字经济拉动,工控业务有望保持稳定增长,我们预计公司 22-24 年工控业务有望实现收入 12.14/13.59/15.22 亿元。

在新能源业务方面,1H22 公司主驱 IGBT 模块合计配套超过 50 万辆新能源汽车,其中 A 级车及以上车型超 20 万辆,此外车规级 IGBT 及 SiC MOSFET 新增多个项目定点,在此基础上我们预计公司主驱 IGBT 模块配套量 22 年约 120 万辆车,23-24 年分别达 200、300 万辆车且 A 级车比例逐年增加;碳化硅模块配套量将在 23、24 年大幅提升。

此外,公司光伏储能产品进展顺利,22 年公司 IGBT 单管供应较多,23 年随着集中式电站模块放量光伏模块收入将倍增,24 年随着组串式高频模块的逐步放量及部分高压模块应用渗透,新能源发电收入将保持高速增长。

综上,我们预计公司新能源业务 22-24 年有望实现收入 14.68/26.70/39.94 亿元。在白电业务方面,考虑公司重点拓展工控及新能源业务,白电业务保持市占率小幅增加,我们预计公司白电业务 22-24 年有望实现收入 1.2/2.4/4.8 亿元。其他业务假设保持平均水平。

综上所述,预计 22-24 年公司营收将增长 65%/52%/40%至 28.08/42.76 /60.05 亿元,对应毛利率 41.11%/41.88%/42.46%。

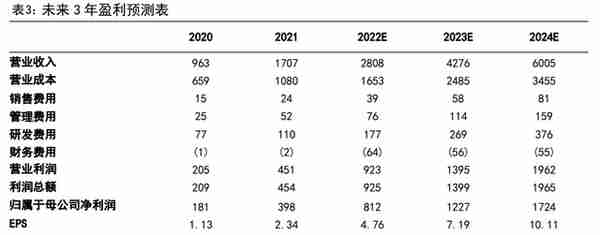

未来 3 年业绩预测

按上述分析,我们预计公司 22-24 年收入分别为 28.08/42.76/60.05 亿元,归母净利润 8.12/12.27/17.24 亿元,每股收益分别为 4.76/7.19/10.11 元。

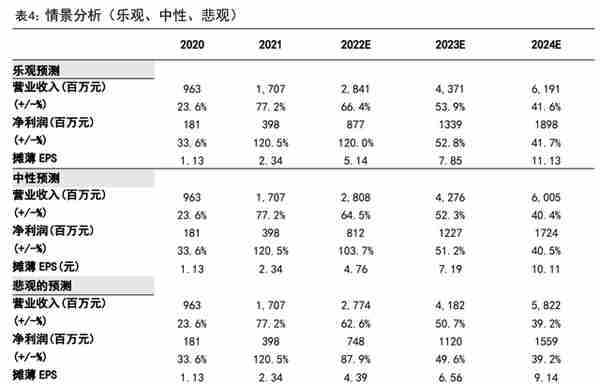

盈利预测情景分析

对盈利预测进行情景分析,以前述假设为中性预测,乐观预测将营收增速和毛利率、股利分配率分别提高 3pct;悲观预测将营收增速和毛利率、股利分配率分别降低 3pct。

估值与总结

根据公司主营业务为 IGBT 功率器件,我们选取与该业务相近的公司做相对估值分析。

考虑半导体 IDM 与设计公司折旧、费用等差异大,因此选取东微半导、宏微科技等以 IGBT、MOSFET 等功率器件为主营业务的设计公司作为参考:东微半导是一家以高性能功率器件产品为主的技术驱动型半导体企业,产品专注于工业及汽车相关等中大功率应用领域。公司的高压超结 MOS、IGBT(TGBT)等器件已批量进入光伏逆变、储能、直流充电桩、车载充电机与电机驱动等应用领域的头部客户。

宏微科技是从事 IGBT、FRED 为主的功率半导体芯片、单管、模块和电源模组的设计公司,产品已涵盖 IGBT、FRED、MOSFET 芯片及单管产品 100 余种,IGBT、FRED、MOSFET、整流二极管及晶闸管等模块产品 400 余种,主要应用于光伏、工业电源及新能源汽车等领域。

公司在 IGBT 及 FRD 领域积累多年,FRED 涉及的软恢复结构和非均匀少子寿命控制技术等技术为国内领先。

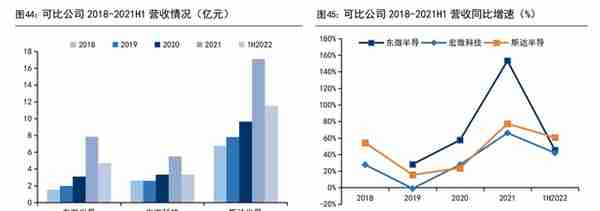

通过对比可比公司 18-22 年上半年营收情况,公司 2018-1H22 营收体量明显高于可比公司。公司产品下游应用领域以新能源与工控 IGBT 模块为主,新能源业务占比逐季提升,受消费疲软影响较少。

此外,公司光伏产品向附加值较高的光伏模块升级,汽车 IGBT 模块 A 级车及以上占比提升,叠加光伏储能与新能源汽车需求高景气,1H22 公司在体量大于可比公司的情况下仍实现营收增速高于可比公司,达 60.53%

我们采用 PE 法对公司主营业务进行整体估值,2023 年可比公司 PE 均值为 56.68。

我们看好公司在新能源汽车与光伏 IGBT 模块、车用 SiC 模块的先发优势以及客户拓展能力,预计 22-24 年公司有望实现营收 28.08/42.76 /60.05 亿元,归母净利润 8.12/12.27/17.24 亿元,参考 2023 年可比公司平均 PE 估值水平,对应目标价 388.0-427.7 元,23 年 PE 倍数为 54-59,相对于公司目前股价有 23%-35%溢价空间。

风险提示

估值的风险

我们采取了相对估值方法,根据公司主营业务主要为 IGBT,分别选取与公司相近的可比公司 2023 年平均 PE 做为相对估值的参考,最终给予公司 23 年 62-68 倍 PE 估值,可能未充分考虑市场及该行业整体估值偏高的风险。

盈利预测的风险

我们预计公司 3 年收入增长 65%/52%/40%,可能存在对公司产品销量及价格预计偏乐观、进而高估未来 3 年业绩的风险。

我们预计公司光伏、风电及新能源汽车业务将大幅增长,若实际增长不及预期,存在未来 3 年业绩预期高估的风险。

公司盈利受 IGBT 器件的价格影响较大,我们预计 23 年 IGBT 器件业务毛利率上升至 41.88%,若由于形势变化,功率器件的实际价格大大低于我们的预期,从而存在高估未来 3 年业绩的风险。

经营风险

行业周期性波动风险:IGBT 归属于半导体行业。半导体行业渗透于国民经济的各个领域,行业整体波动性与宏观经济形势具有一定的关联性。公司产品主要应用于工业控制及电源、新能源、变频白色家电等行业,如果宏观经济波动较大或长期处于低谷,上述行业的整体盈利能力会受到不同程度的影响,从而对公司的销售和利润带来负面影响。

新能源汽车市场波动风险:新能源汽车市场作为一个新兴的市场,可能存在较大市场波动的风险。公司在此领域投入了大量研发经费,未来包括募集资金投资项目在内,仍将继续加大该领域投入,虽然公司新能源汽车模块销售数量持续保持高速增长,但未来如果产业政策变化、汽车供应链器件配套、相关设施建设和推广速度以及客户认可度等因素影响,导致新能源汽车市场需求出现较大波动,将会对公司的盈利能力造成不利影响。

汇率波动的风险:公司在海外的采购与销售业务,通常以欧元、瑞士法郎、美元等外币定价并结算,外汇市场汇率的波动会影响公司所持货币资金的价值,从而影响公司的资产价值。近年来国家根据国内外经济金融形势和国际收支状况,不断推进人民币汇率形成机制改革,增强了人民币汇率的弹性,但如果未来汇率出现大幅波动或者我国汇率政策发生重大变化,有可能会对公司的经营业绩产生一定的不利影响。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】报告中心-远瞻智库|为三亿人打造的有用知识平台

推荐阅读

-

邮政信用卡管理中心电话(邮政信用卡管理中心电话是多少)

2023-04-17

根据 Omdia 数据,2021 年公司在全球 IGBT 模块市占率排名第六(占 3.0%)公司产品聚焦 IGBT 相关...

-

铁矿石期货炒单(铁矿石期货交易手册)

2023-04-17

根据 Omdia 数据,2021 年公司在全球 IGBT 模块市占率排名第六(占 3.0%)公司产品聚焦 IGBT 相关...

-

深圳社保新规挂靠

2023-04-17

根据 Omdia 数据,2021 年公司在全球 IGBT 模块市占率排名第六(占 3.0%)公司产品聚焦 IGBT 相关...

-

沈阳的房地产评估有限公司(沈阳市房地产估价师协会网站)

2023-04-17

根据 Omdia 数据,2021 年公司在全球 IGBT 模块市占率排名第六(占 3.0%)公司产品聚焦 IGBT 相关...

-

淄博新联化物流有限公司(新联化工有限公司)

2023-04-17

根据 Omdia 数据,2021 年公司在全球 IGBT 模块市占率排名第六(占 3.0%)公司产品聚焦 IGBT 相关...

-

股票dma的牛公式(股票dma指标详解)

2023-04-17

根据 Omdia 数据,2021 年公司在全球 IGBT 模块市占率排名第六(占 3.0%)公司产品聚焦 IGBT 相关...